Economic View

Economic View コロナ禍で高まった輸入浸透度をどうみるか

2023年4-5月号

コロナ禍で日本の輸入は増加し、国内の財供給における輸入依存が高まった。コロナ禍での一時的な現象とみられたものの、回復が進むなかでも輸入拡大が継続しており、GX、DXの加速などを背景に需給両面で構造的な変化が生じた可能性も考えられる。本稿では、輸入浸透度上昇の要因を踏まえて、今後の見通しについて整理する。

1. コロナ禍の輸入は名目、実質ともに増加

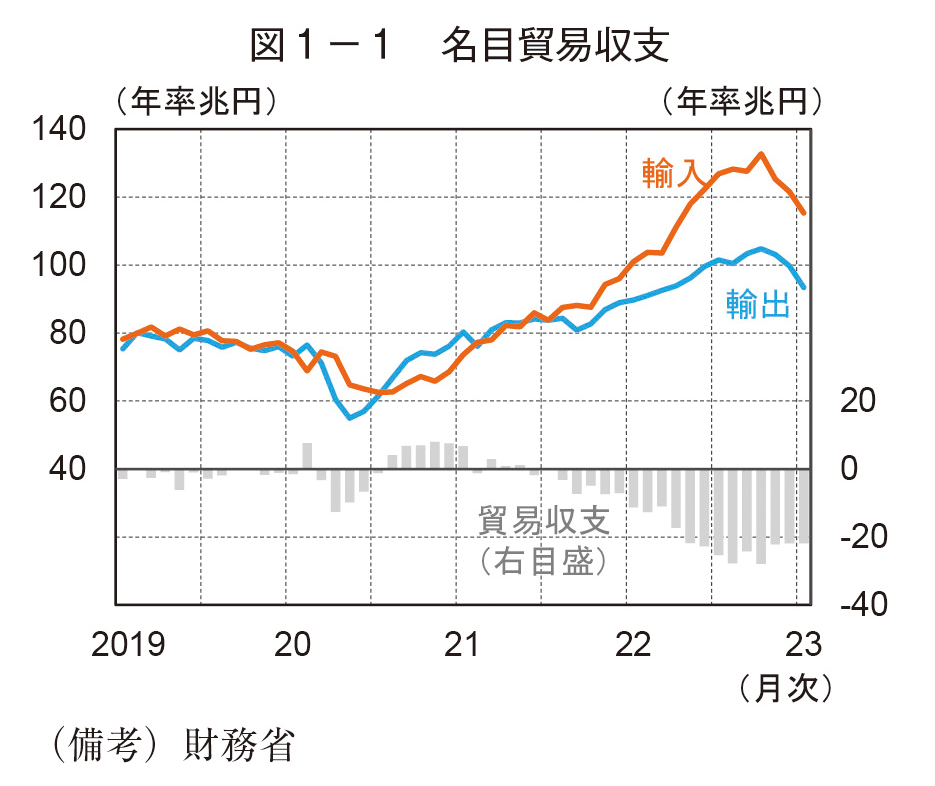

コロナ禍の日本の貿易収支は、20年春の世界的な感染拡大により輸出が減少し赤字となった後、20年後半は原油価格の低下により輸入が減少し、黒字に戻した(図1-1)。21年半ば以降は、供給制約により自動車などの輸出が伸び悩む一方、資源高や円安により輸入がかさみ、過去最大であった14年3月を上回る大幅な赤字となった。

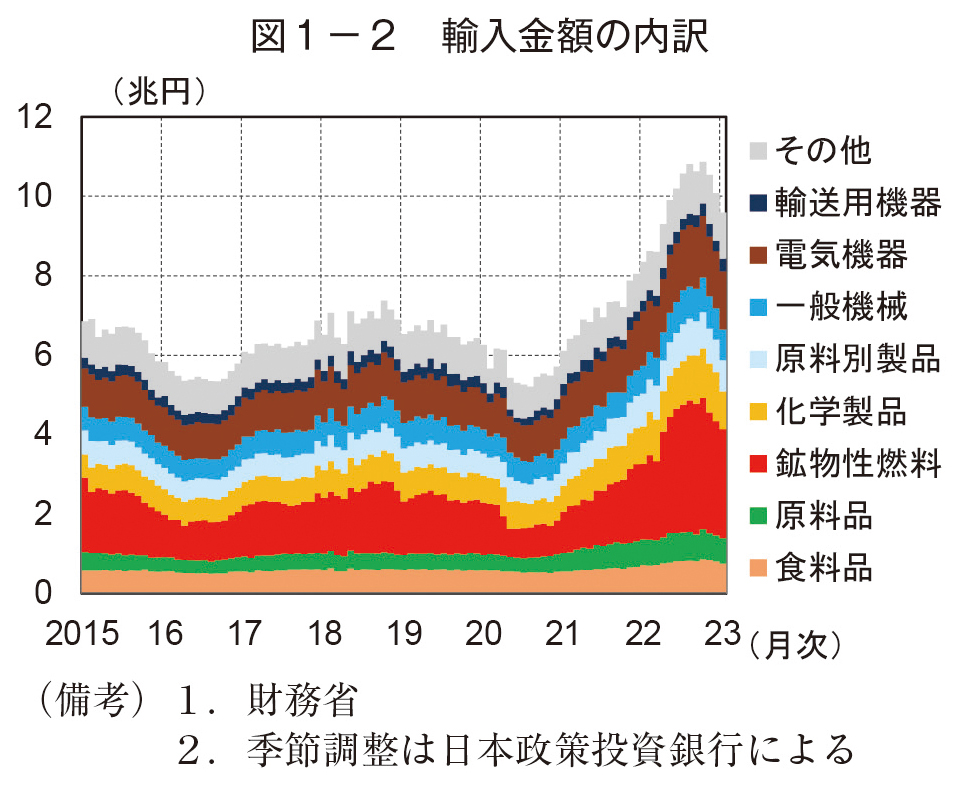

輸入金額は、国際市況高騰により鉱物性燃料などで増加したほか、22年春以降は円安も加わり、10月に過去最大を記録した(図1-2)。ただし、原油価格は22年央をピークに低下したほか、為替も11月には円高に転じており、輸入金額は減少している。これにより貿易赤字も縮小に転じている。

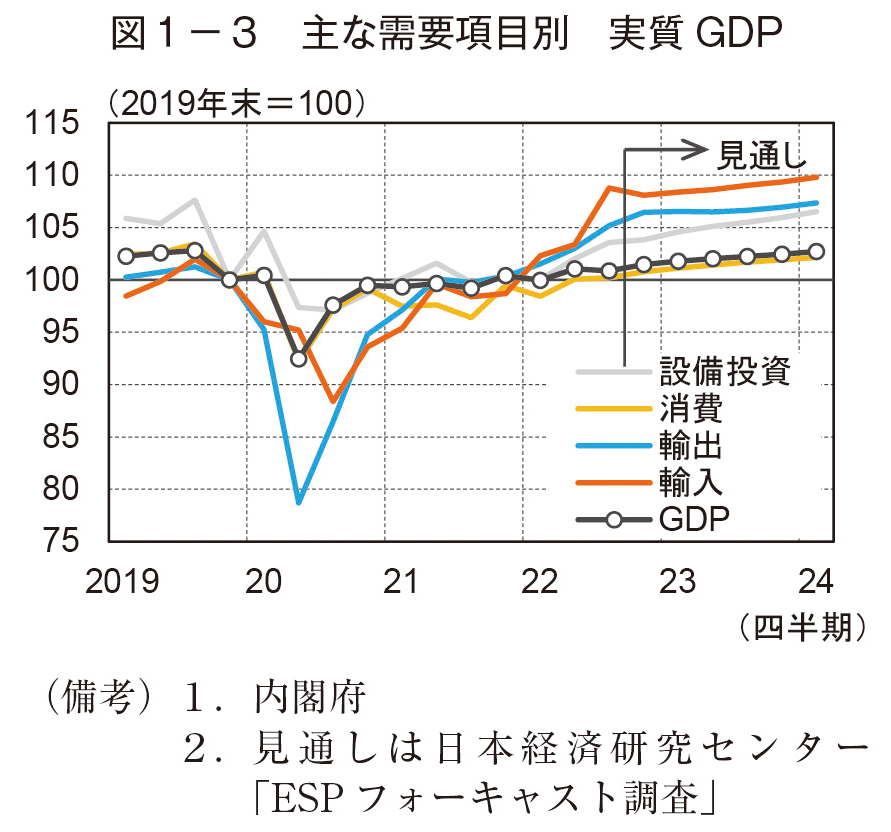

21年以降、国際市況の高騰や円安などの価格要因によって輸入金額がかさんだが、物価の影響を除いた実質でみても20年末から輸入は大きく増加している(図1-3)。22年後半には、設備投資が堅調であることを背景に一般機械で増加したほか、供給制約の緩和によって自動車部品の輸入も持ち直した。先行きも、外需の減速で輸出は弱い一方、内需の回復もあり輸入は高水準を維持する見通しとなっている。

2. コロナ禍で輸入浸透度は急上昇

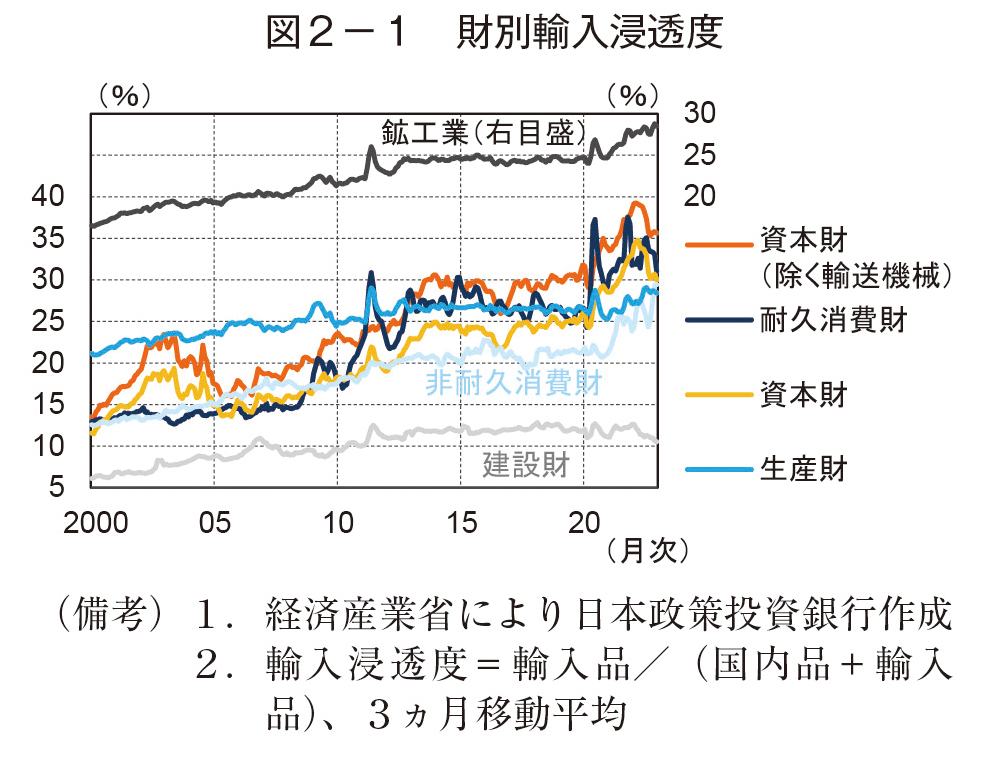

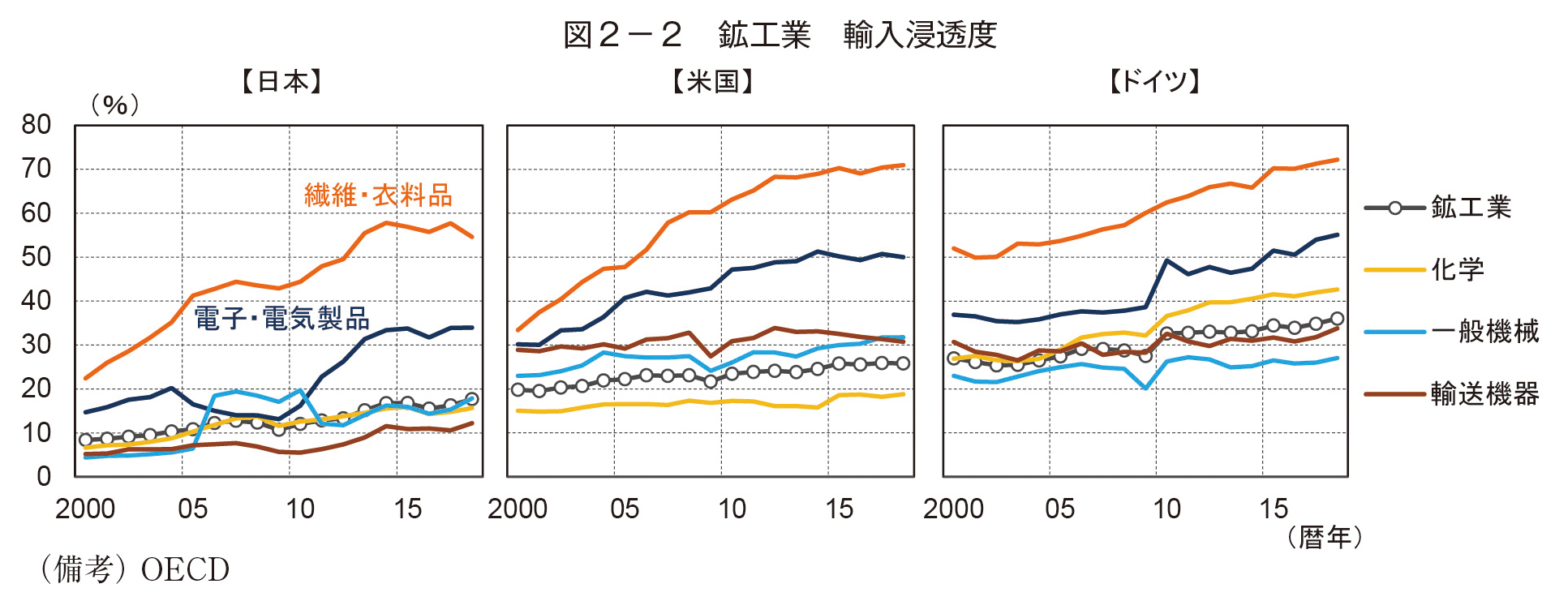

国内に供給される財は国産品と輸入品に分けられる。輸入浸透度は国内に供給される財に占める輸入品の割合であり、財の国内供給をどれだけ海外からの輸入に依存しているかを示す。鉱工業全体の輸入浸透度は、13年からコロナ前にかけて横ばいとなっていた(図2-1)。この時期は、国内企業の海外展開が一服し、海外拠点からの逆輸入の増加に歯止めがかかった。しかし、20年以降は急上昇し、かつ、幅広い財で上昇がみられた。特に設備投資向けの財を示す資本財(除く輸送機械)が大きく上昇したほか、耐久消費財、非耐久消費財で輸入依存の強まりがみられた。

日本における13年までの輸入浸透度の上昇は、繊維や電子・電気製品で顕著にみられた(図2-2)。これについて、かつては海外移転による産業空洞化や新興国による追い上げなどが問題とされた。ただ、この現象は米国、ドイツでも同様にみられており、NAFTAやEUなどの経済連携協定の拡大などを背景に、国際分業によって購買力を向上させる動きであったと考えられる。

このようなグローバル化に伴う輸入浸透度の上昇は経済の効率化のメリットも大きく、悲観することではない。ただし、日本では足元で輸入浸透度の急上昇・高止まりがみられており、コロナ禍での一時的な可能性とともに、GX、DXの加速などを背景に需給両面の構造的な変化が生じた可能性も考えられる。

3. テレワークや脱炭素関連、ワクチンの輸入増により輸入浸透度が上昇

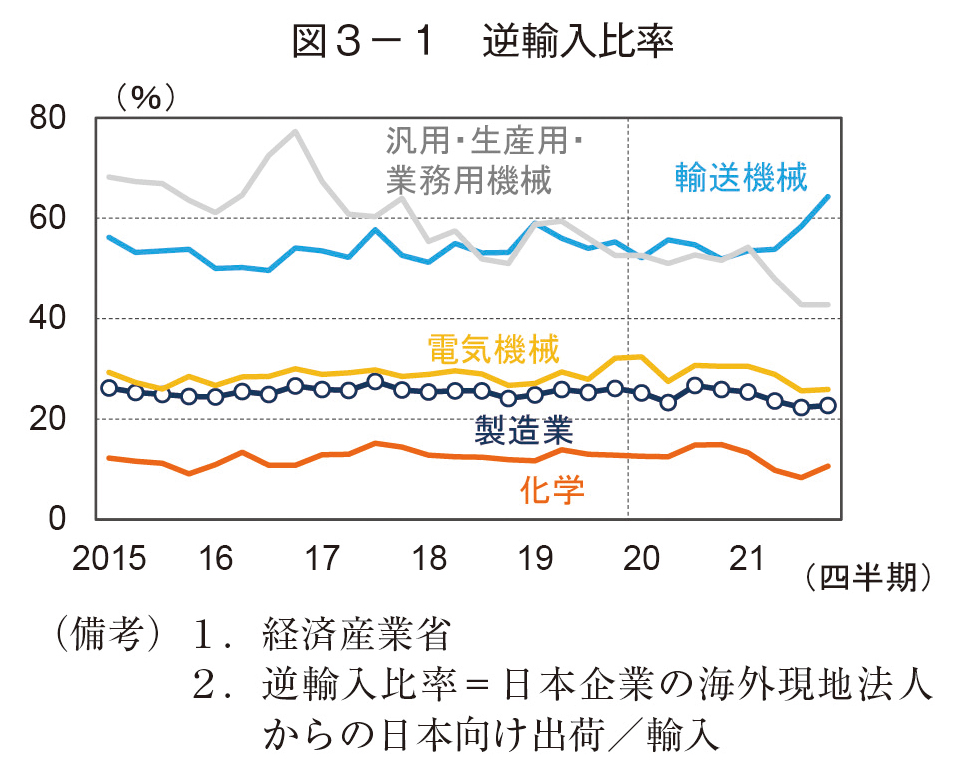

13年以前に輸入浸透度が上昇した要因として、生産拠点の海外移転によって逆輸入が増加した影響が多く指摘された。しかし、逆輸入は近年上昇しておらず、コロナ禍でも高まっていない(図3-1)。

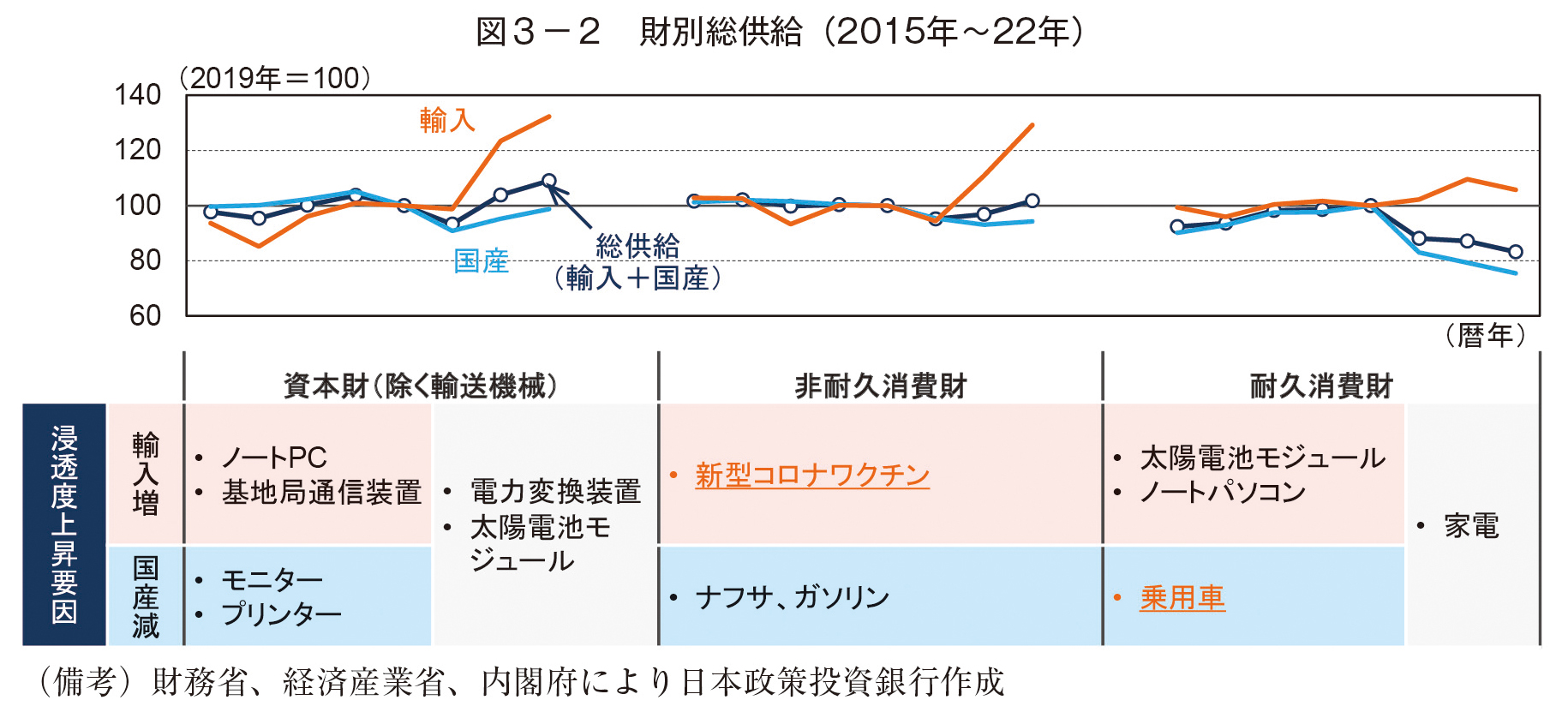

輸入浸透度が高まった要因を品目からみると、非耐久消費財は新型コロナワクチンの輸入でほぼ説明できる(図3-2)。また耐久消費財については、供給制約によって国産自動車の出荷が減少したことが大きいほか、資本財では、ノートパソコンなどがコロナ特需で増加したことで輸入浸透度が上昇した。このように、多くはコロナ禍の特殊要因で輸入依存が強まったが、資本財の輸入増加の中には、基地局通信装置などの5G関連の投資財のほか、電力変換装置、太陽電池モジュールなどの脱炭素関連の投資財といった、コロナによる一時的な影響を受けたものではなく、継続的に需要が増加するものが目立っている。

4. コロナ特需で中国の貿易黒字は大幅に拡大、コロナ前から中国の競争力は高まっていた

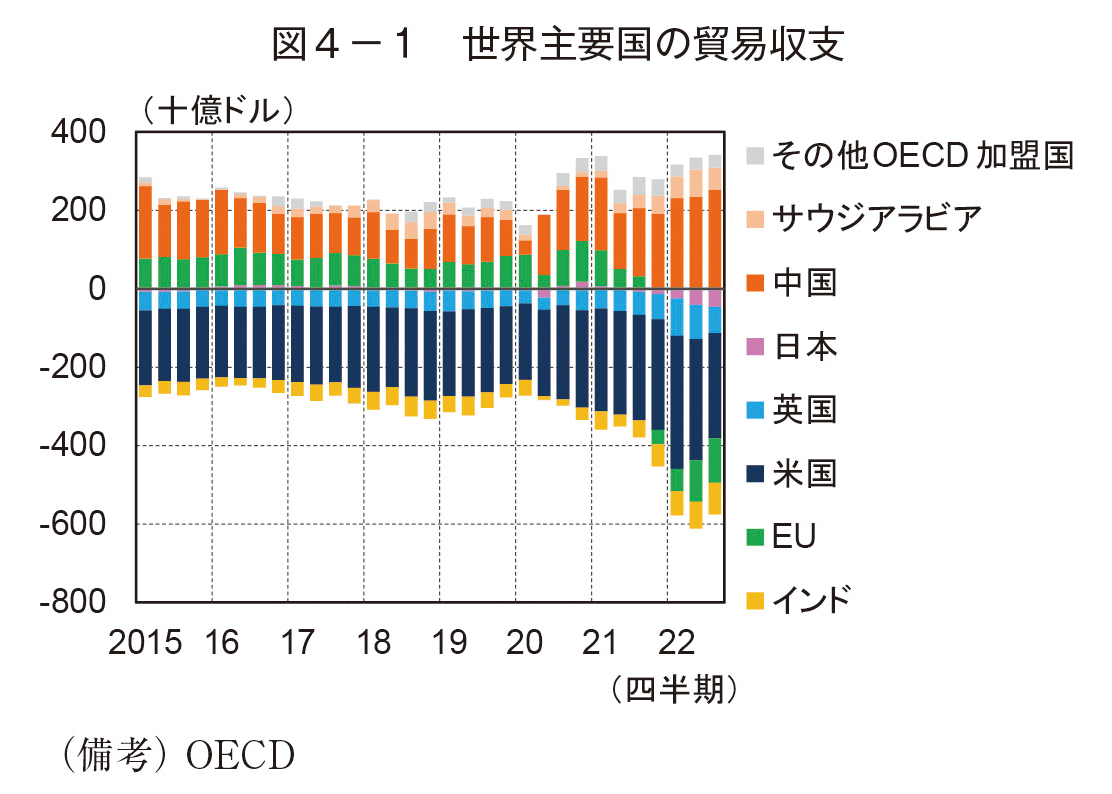

これらのテレワークや5G、脱炭素関連の資本財は、中国からの輸入の増加が大きい。世界的にもITや「巣ごもり」関連に特需が生じ、20年春に先行して経済活動が正常化した中国では、貿易黒字が大きく拡大した(図4-1)。足元では、特需一巡に加えて米欧経済の減速もあり中国の黒字は縮小に転じており、一過性であった部分は今後修正が進むとみられる。

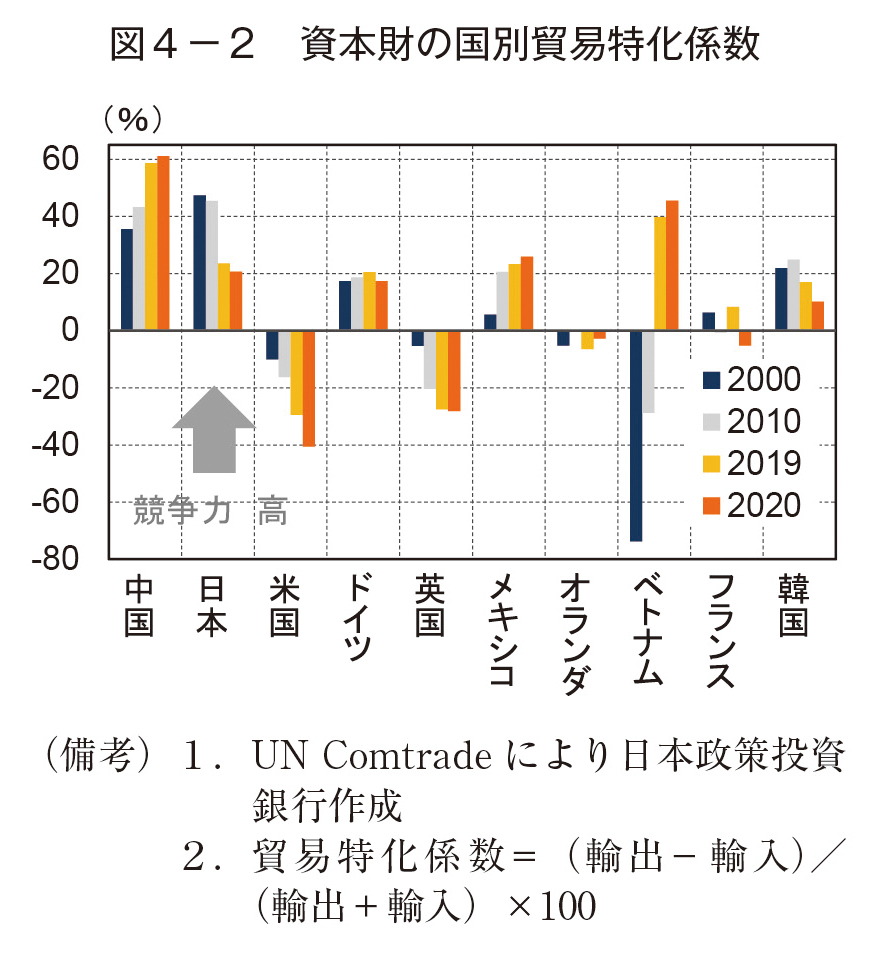

競争力を貿易収支から測る貿易特化係数を資本財についてみると、コロナ前の19年にはすでに中国の特化係数が高まる一方、日本は低下がみられた(図4-2)。これは、国内のさまざまな財の中での比較優位をみるもので、必ずしも他国と比べた優位性を意味するものではないが、中国の資本財の競争力はコロナ前の19年までにかなり高まっていたことがわかる。足元では、半導体を巡る米中対立など、こうした傾向を変調させる要因もみられるが、中国の競争力が引き続き高まれば特需一巡後も資本財の輸入は高止まることになる。

5. 特需一巡後も、資本財の中国依存傾向が続く可能性

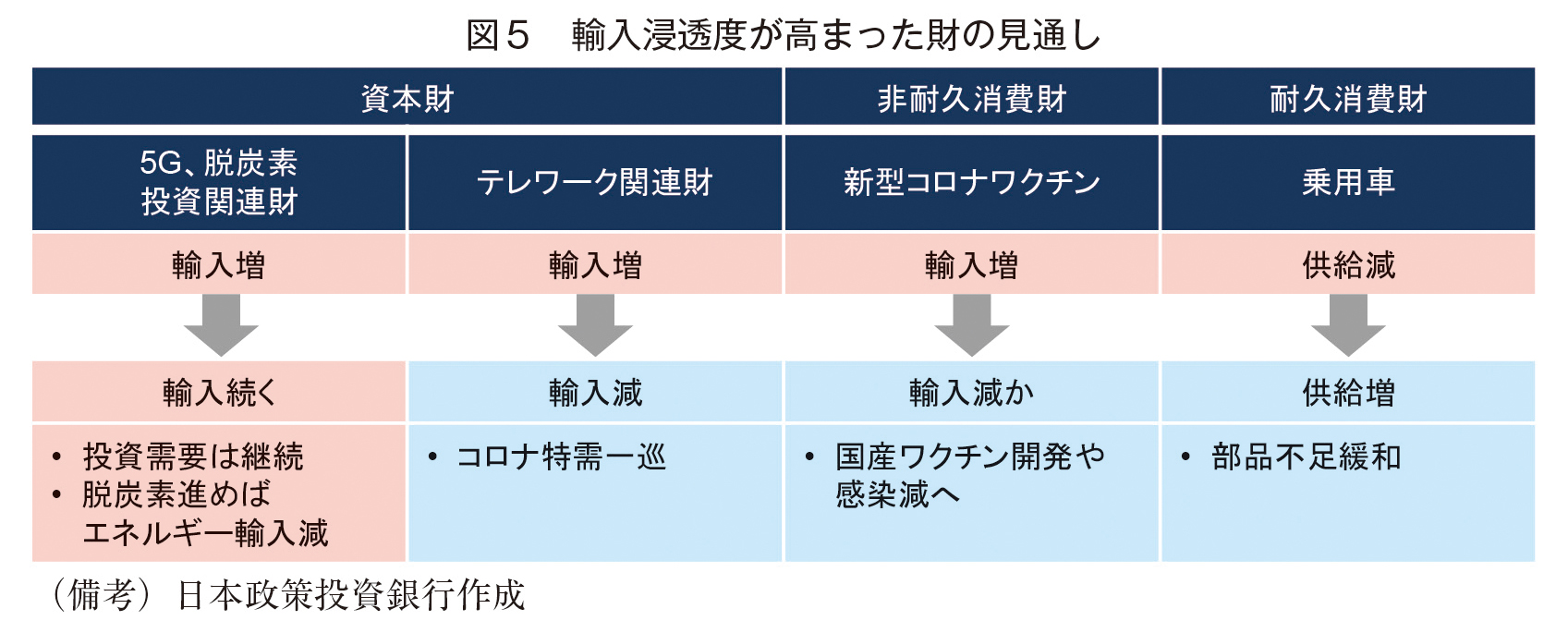

コロナ禍での輸入浸透度の上昇は、ワクチンの輸入や自動車の供給減など一時的とみられる要因も少なくない(図5)。しかし、資本財については特需一巡後も、競争力が高まる中国からの輸入依存傾向が続く可能性がある。

国際分業の進展による輸入浸透度の上昇は、日本経済の効率化へのメリットも大きいが、5G、脱炭素関連は今後需要拡大が見込まれるほか、安全保障上の意義も強まっており、国内生産や技術の強化が議論されることになろう。

著者プロフィール

鹿野 百香 (かの ももか)

株式会社日本政策投資銀行 経済調査室

1998年神奈川県生まれ。

2020年慶應義塾大学経済学部卒

同年日本政策投資銀行入行

主に為替や貿易に関する調査・分析を担当。