日本経済

日本経済 ブロック経済化・環境問題と日本経済

2023年4-5月号

(本稿は2022年12月15日に東京で開催された講演会(オンラインWebセミナー)の要旨を事務局にて取りまとめたものである。)

第1部 ブロック経済化・環境問題と日本経済

第2部 日本経済の定点観測

【第1部】ブロック経済化・環境問題と日本経済

地政学的対立の激化

西側諸国とロシア・中国との対立が激化しています。以前から米中間は対立していましたが、ロシア軍によるウクライナ侵攻により、西側諸国は決定的に反ロシア派となりました。ロシアはエネルギーの輸出先を西側諸国から中国にシフトし、さらに部品調達も中国にシフトする形で中国とロシアが接近しています。

ロシア軍は2022年2月、ロシア系住民保護とウクライナの非軍事化・非ナチ化を口実にウクライナを侵攻しました。ロシア国民に西側諸国が敵だと認識させる目的で、西側諸国を「ナチ」と呼んでいます。当初、西側諸国は、ロシアが短期間でウクライナを占領すると判断していましたが、ウクライナ軍は首都キエフの防衛に成功し、他の戦線でも効果的な防衛を行ったため、西側諸国はウクライナへの軍事支援を強化しています。

結果、民主主義を掲げる諸国と独裁体制国との間にブロック化が起きています。西側諸国は、ロシアとロシア協力国のイラン等に対する貿易制限を実施しました。それに対しロシアはEUへの天然ガスの輸出削減等で対抗したため、エネルギー価格が高騰し、さらにウクライナの食料品輸出減少と天然ガス由来の肥料の不足も加わって、食品価格も高騰しています。

世界主要国との比較

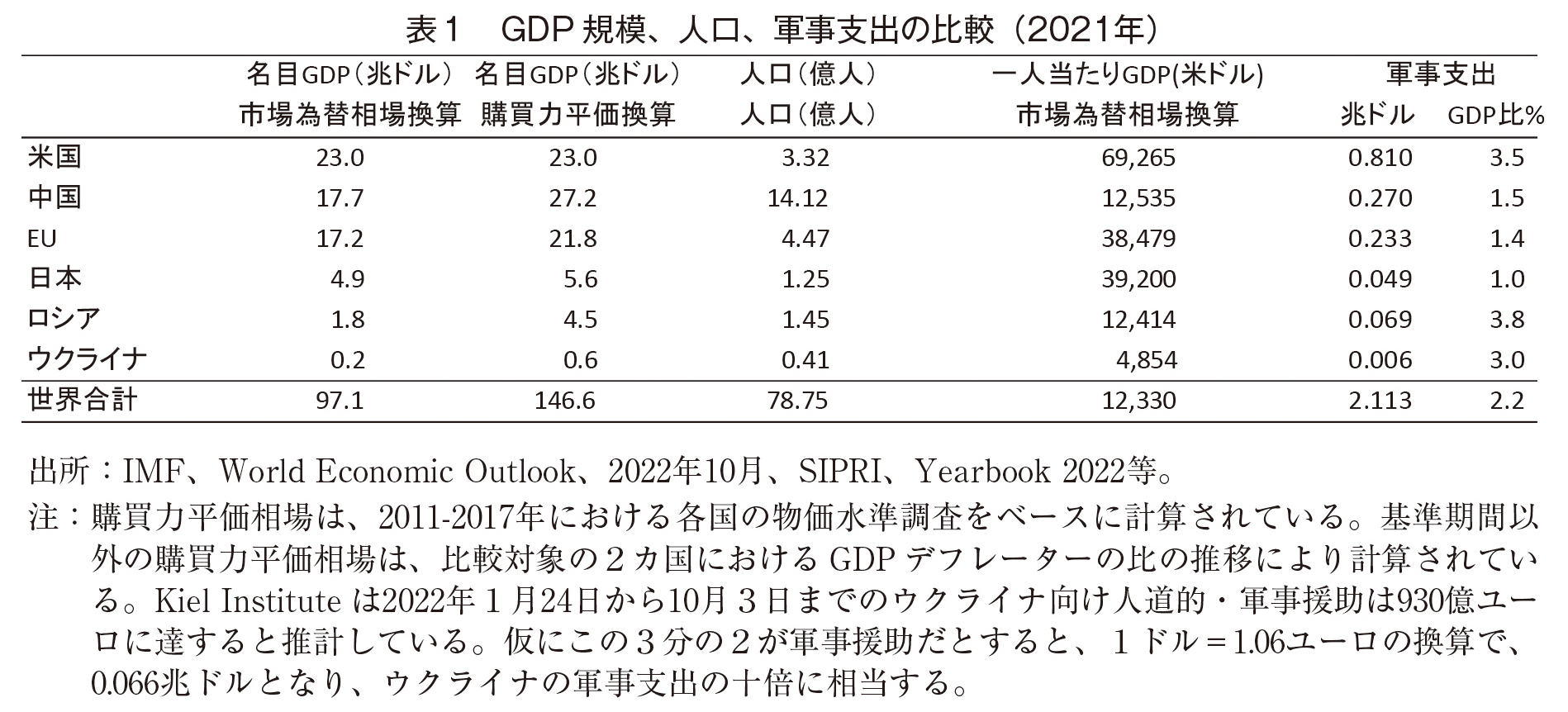

世界主要国間におけるGDP・人口・軍事支出を比較すると、2021年の名目GDPは、米国が23兆ドル、中国が17.7兆ドル、EUが17.2兆ドル、日本が4.9兆ドルです。ロシアは1.8兆ドルで日本の半分以下ですが、ウクライナの0.2兆ドルと比べると約10倍の差があります。両国の経済力をみても、ロシアが本気で攻めたらウクライナはひとたまりもないだろうと予想されていました。

また、2021年のロシアの軍事支出は690億ドルです。GDPに対する軍事支出比率は3.8%で、金額ベースでも日本の軍事支出の1.5倍程度ですから、そう大きいわけではありませんが、ウクライナの軍事支出はその10分の1程度です。ただ、開戦後のウクライナへの軍事援助は約930億ユーロに上り、これはウクライナの軍事支出の約10倍に相当します。ウクライナは、武器を完全に支援に頼っている状況です。

さらに人口規模をみると、ウクライナの人口は約4,100万人、ロシアは約1億4,500万人であり、両国間には3.5倍の差があります。

このように、ロシアのGDP・人口・軍事支出の規模はウクライナから見ると非常に大きいわけですが、米国と比較するとそのGDPと軍事支出はそれぞれ5分の1と10分の1の規模感です。

核兵器の世界分布

ロシアは核保有国として非常に大きな存在感があります。2022年1月時点での核兵器の弾頭数は5,977発で、米国の同弾頭数5,428発を上回っています。他国をみると、米英仏露中の他、インド、パキスタン、イスラエル、北朝鮮が核を保有しています。イスラエルは平和目的と称してフランスから輸入した原子炉を核兵器製造に転用し、70年代にはすでに核兵器を製造していました。核兵器は電力と原子炉さえあれば安価でわりと簡単に製造できるため、経済力の少ない国でも保有することができます。

ロシアと中国を比べると、経済規模では中国がロシアの約10倍で、軍事支出はロシアの約4倍です。中国にとってロシアはエネルギーを保有している点においては重要ですが、ロシアの経済規模は小さいのです。この状況で核兵器、天然ガス、石油に頼るロシア経済はいびつです。ロシアは世界的に非常に大きな存在感がありながら、経済的、人口的にも小国なのです。

中国の政治体制の移行

次に、中国をみてみます。中国は共産党一党独裁です。かつての集団指導体制から、習近平の独裁的な体制に移行しています。権力集中や任期制限の排除によって、習近平が終身的に権力を持ち続けられる状況になりました。温厚と思われていた習近平は、2014年に香港反政府デモ(雨傘革命)が起きてから、一国二制度体制を弱めています。米国はこのことに警鐘を鳴らし、対中貿易を制限しています。トランプ政権のときも米中関係は悪化しました。制裁的な関税の背景にあるのは、香港問題と、中国経済の台頭への危機感です。中国のGDPは、購買力平価換算では米国を上回っています。中国の人口は米国の4倍ですので、1人当たりの所得を名目GDPで見ると、米国の約5分の1ですが、経済規模は米国を上回っています。軍事支出の面でも、中国は米国に急速に追いつきつつあります。

歴史を遡ると、19~20世紀、西欧諸国は、南米・アフリカ・アジア一帯の植民地を奪い合いました。当時独立していた国は、アジアでは日本とタイだけです。中国は半ば植民地化し、主要国からの圧力で租界(そかい)(治外法権を持つ外国人居住地域)を中国大陸各地の都市や港に設けることを許しました。日本も中国に租界を置いていました。このような歴史から、習近平は、中国全体に対する支配権を、香港や台湾を含めて取り戻したいというメンタルがあったのです。

中国は現在、習近平の一強となっています。問題点は、回りがイエスマンだらけで事実が見えなくなっていることです。コロナ対策をみても、中国は有効性の高い外国製ワクチンを排除したうえでゼロコロナ政策を実施しました。効き目の弱い国産ワクチンしか用いていないために国民のワクチンへの不信感が強くなり、高齢者を中心に接種が進んでいません。コロナ対策の失敗が経済に対して大混乱を与えています。中国の富裕層、経営者は国外に逃げ出し、日本の不動産を買っているような状況です。中国では、1978年に鄧小平の主導のもとで始まった改革開放政策後20年をかけて、徐々にオープンな議論ができるようになってきていました。政治体制の議論はタブーでしたが、それ以外の経済問題や経営問題については学者の間では自由に議論できていましたが、最近では一切の議論が難しくなっています。

エネルギー・一次産品価格の高騰

ロシアはエネルギー資源国として際立った存在です。エネルギーの中でも天然ガスの埋蔵量はロシアが世界第1位ですが、天然ガスの価格をみると、米国内が一番安価です。その理由は、シェールオイルを効率的に掘り出すことによって生産の効率化が進んでいるためです。一方で天然ガスの海上輸送は基本的に冷却による液化が必要となるため、運搬コストがかかります。これまでロシアと陸続きの西欧は、パイプラインを使って天然ガスの輸送費を安く抑えられていましたが、ロシアが輸出を停止したため、EUでのエネルギー価格が高騰しています。その影響を受けて、日本でも天然ガス価格が高騰しています。

次に原油価格をみてみます。原油は輸送コストが比較的安価なので、世界市場での需給で価格が決まります。EUは、ロシアからの原油の輸入を制限したため、ロシアの輸出先はインドや中国にシフトしていますが、原油価格も天然ガスほど上昇していません。

また、食料品や製品原材料の価格は、エネルギー価格上昇と比較すると上昇幅は小さいのですが、過去2年間で5割前後の上昇となっています。

世界経済の2ブロックへの分離

冒頭でも触れましたが、世界経済は、米国・EU・日本・英国・カナダ・オーストラリア等の西側諸国と、中国・ロシア・イラン・北朝鮮・ミャンマー等の専制政治の諸国との間で2ブロックに分離しつつあります。この状況下、防衛支出は非常に増大しています。西側諸国では、ウクライナ軍の使用により武器・弾薬の在庫が払底し、欧米の軍事支出は拡大しています。さらに、北欧諸国がNATOに加盟を表明することでNATOが強化され、日本からも岸田総理大臣のNATO会議への参加等で、日本の軍事支出への増加圧力が強まっています。

経済面においても2ブロックの分断は加速しています。米国等の5G通信網から中国企業を締め出すことが行われていますが、これは5G通信網が扱う情報内容やその技術と生産設備等が中国に集中することを懸念しての判断だと考えます。さらに、半導体製造装置の輸出規制も強まっています。こういったハイテク分野の貿易制限に加え、中国ハイテク企業への米国パスポート保有者に対する就業規制を行うことで人の移動も制限されています。米国では二重国籍が認められていますが、例えば、米国のパスポートや居住権を持っている中国で働くトップクラスの技術者・幹部クラスの人は、米国パスポートを維持したければ中国企業では働かないようにという規制をかけました。この結果、米国で設計し、台湾で半導体を作り、中国で組み立てるという従来の仕組みの維持は非常に大きなリスクになってきています。

先述の輸送コストに加え、国際紛争のないことを前提とした世界的なサプライチェーンの維持構築には大きなリスクが伴い、株価や信用格付けにもマイナスの影響を与えますので、サプライチェーンのリスク管理や国際紛争の可能性に対しては注意が必要です。

主要経済地域におけるGDP成長比較

主要経済地域における過去のGDP発展状況について、2000年を基準とする指数で比較すると、日本・EUは同年以降伸び悩み、米国も成長率が低下しています。

中国は、GDP自体は約7倍に拡大しているのですが、伸び率は減速傾向にあります。中国で注目すべき点は、人口の問題です。IMFの予測では、中国の人口は現在がピークで、2022年から減少に転じるとみられています。中国政府は一人っ子政策を緩めていますが、教育費が非常に高コストのために子どもをあまり作らなくなってきていることも、人口が減少する一つの要因です。

長期的な観点で見ると、中国のGDPが突出して伸びていることが明らかです。やはり、中国の存在感は圧倒的で、急成長していることがわかります。この要因の1つに、停滞期間が長かったことが挙げられます。1946年の中国共産党設立から改革開放までの30年間、1人当たりの所得の伸びはゼロでした。社会主義経済の下で中国経済は長期停滞が続きました。しかし1978年の鄧小平による改革開放後、市場経済化を行うことで中国は世界の貿易体制に組み込まれ、技術の導入、海外企業の投資等によって中国経済は一気に伸びたのです。日中戦争前の中国における1人当たり所得は日本の半分でした。戦後の日本の高度成長に対して、中国では共産党の経済政策が杜撰であったため、全く成長しませんでした。中国が改革開放で一気に成長した形は、日本の第二次大戦後の成長に似ています。

中国は、人口減少、不動産不況、投資効率の悪い過剰なインフラ投資、民間企業活動に対する政府の介入強化といった、GDP成長率を低下させるさまざまな問題を抱えています。例えば、中国当局はアリババ子会社、アントの上場を突然停止させるなど経済統制を強めており、さらには極端なゼロコロナ政策の実施、学習塾を格差拡大や少子化の元凶と見なしその非営利化も進めるなど政策も迷走しています。結果、成長率を低下させる可能性が高いのではないかと推測されます。

主要各国のマクロ経済バランス

米国の貯蓄投資バランスを見ると、投資は比較的底堅く上昇していますが、コロナ対策で財政赤字が拡大しました。補助金の配布が民間の貯蓄に繋がっています。現在は、財政赤字が急速に減少し、引き締めに転じています。

一方で中国の財政赤字は拡大し続けています。コロナ対策で高収入層にも補助金が配られており、貯蓄率が高いのです。また、投資のGDP比率が40%を上回り大変高い比率です。日本の高度成長期より約10%高い投資を行っており、それを上回る貯蓄をしていることが中国の特徴です。過剰な新築マンションや、高速道路網、鉄道網等が無駄につくられており、非効率な投資が行われています。結果、そのファイナンスの利払いが困難になり、不良債権を作り出している可能性が高いといえます。また、地方政府が土地収用で入手した農地を転売することによる財政ファイナンスは、限界に来ています。法的には耕作者ではなく村が農地を所有しているため、地方政府が村から農地を安く強制収用して転売すればその地方政府にお金が入り、農民は補償をもらいそこを出る、という流れで、自治体のやりたいようにやれる形で土地収用による開発が進められてきました。しかし土地開発案プロジェクトの減少で地方政府の財政悪化が進んでいます。

日本の場合は、財政赤字が30年間継続しており、政府の累積赤字水準は極めて高い状態です。民間投資も低迷しており、閉塞感が強いです。ユーロ圏はコロナ対策で財政赤字が急拡大しましたが、もともと健全財政の国が多く赤字の水準も日米よりも小さいので、日本の財政悪化が一番ひどい状況ということがいえます。

環境問題の深刻化と難民の増大

環境問題について触れておきます。2022年10月の世界の平均気温は、19世紀後半に比較して1.4度程度上昇しています。今年の夏は、ドイツのライン川の干ばつや、フランスの原発の水を供給しているロワール川の流量減少等で、水不足が懸念されました。その他、森林火災の多発、海洋プラスチック汚染の深刻化、台風・ハリケーンの強力化による高潮リスクの増大、干ばつによる多数の難民の発生と地域紛争の激化が生じています。

シリア、アフガニスタンでは、地域紛争が激化する以前に干ばつ問題がありました。干ばつによる食糧不足で農民が食べられなくなり、都市に人が流入して難民が発生し、治安が悪化、そして内戦へと繋がっていきます。干ばつというのは、難民、地域紛争を発生させる原因となります。現在、北アフリカ、地中海沿岸地域のイタリア、ギリシャ、スペイン等で干ばつがひどくなり、それに伴い難民が増えています。

加えて、戦争による難民も増大しています。ウクライナ難民や、ロシアの徴兵を恐れる若者層の脱出が起きています。また、中米諸国の農業生産の困難化による米国への移民や難民も急増し、米国・メキシコ国境付近では混乱が起きています。プランテーション農業をしていた国の農民が、気候変動のために立ち行かず、逃げ出しているのです。

日本経済への影響

日本への影響を考えると、一次産品価格の上昇などによる国際収支の悪化と円安圧力の強まりがあります。また、中国・ロシア製品の排除やサプライチェーンの乱れ、海外工場の国内回帰により、自動車等の機械製品の納期が非常に長期化し、物価上昇圧力も強まっています。プラス面としては、中国政府の内政に愛想をつかした中国などから日本に就労を希望する人が増加する等で、海外から優秀な人材を確保できる可能性があるということです。また、海外からの日本の不動産需要が拡大しているということも挙げられます。

円・ドル、ユーロ・ドル相場では、欧米の金利上昇を反映して今年初めから大幅な円安になっています。日本のインフレ率は、超長期で見ると欧米諸国よりも低く、実質実効為替相場で見ると、円安は過去最低水準です。物価を調整した日本の為替相場は非常に安く、輸出産業にとってはプラスに働いているでしょう。

日本の経常収支を見ると、エネルギー、食料品等の輸入価格の上昇で、黒字が大幅に減少しています。結果、円買いドル売り介入により外貨準備は大幅に減少しています。これまで、円高対策によるドル買い円売りはありましたが、円を買うことはあまりありませんでした。今回、かなり大きな円買いドル売りが行われたということになります。

地政学リスクの評価

中国による台湾への侵攻は、かなり難しいことがわかっています。最近の米国のシンクタンクによるシミュレーションでは、米軍が参戦すると、短期間で中国が台湾を占領するのは非常に困難だという結果が出ています。中国が台湾に侵攻する場合、台湾は島国のために上陸作戦が必要となります。米国がそれを止めにかかると、米空軍や海軍により、中国軍の上陸・補給が困難になるとみられているためです。しかし同時に、米国海軍も空母2隻を失う大打撃を受ける可能性が指摘されています。また、米国が介入する場合は沖縄が基地となりますが、中国が沖縄の米軍基地を攻撃すると、日本が参戦する可能性が非常に高くなり、その場合は中国による台湾侵攻がむしろ困難になるとの結果でした。ロシアは、経済規模が米国の約13分の1、中国の約10分の1です。非核戦力をウクライナ戦で損耗したロシアが強いのは、核戦力のみです。当面、通常兵力が回復するのは困難であろうと思われます。

【第2部】日本経済の定点観測

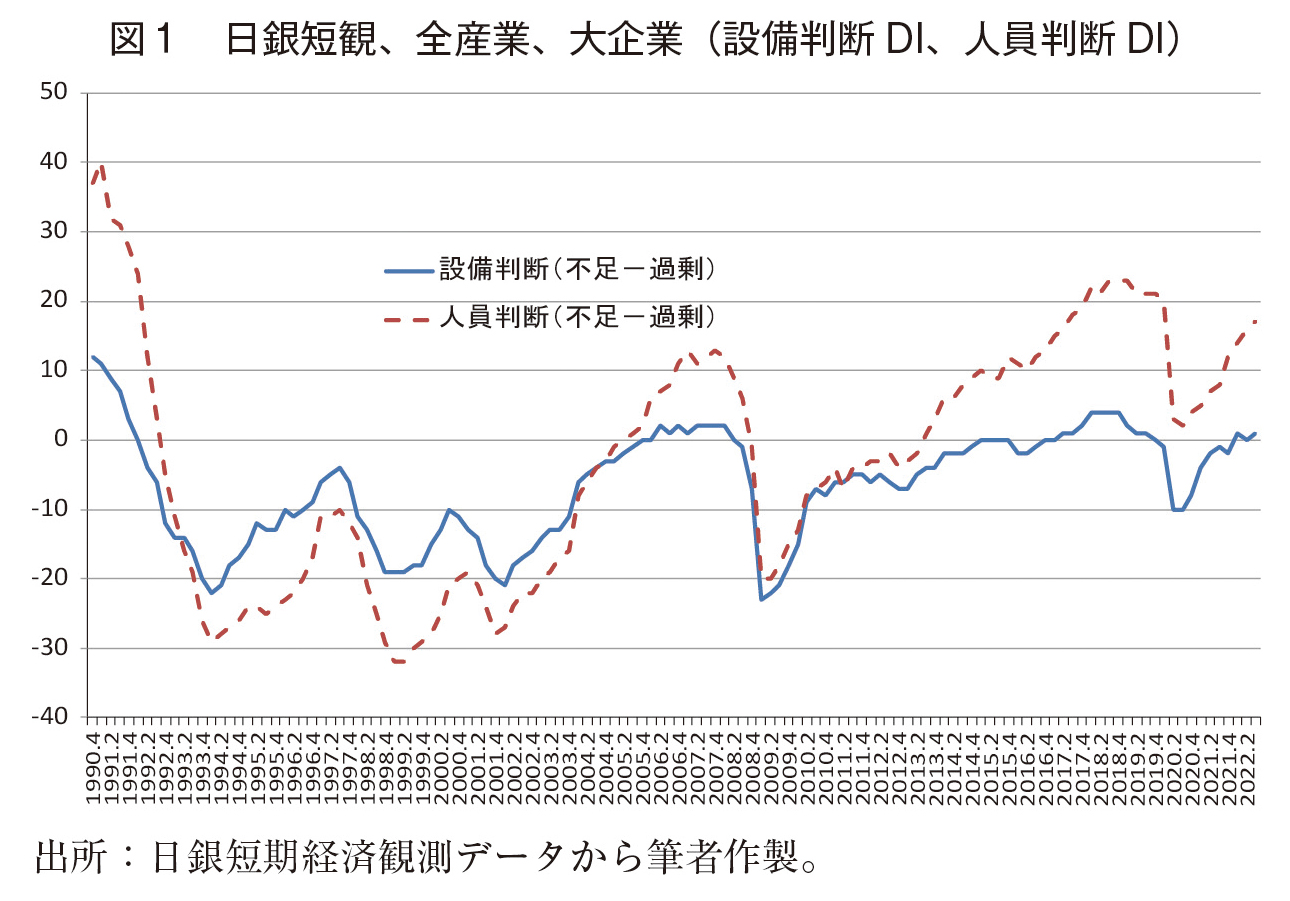

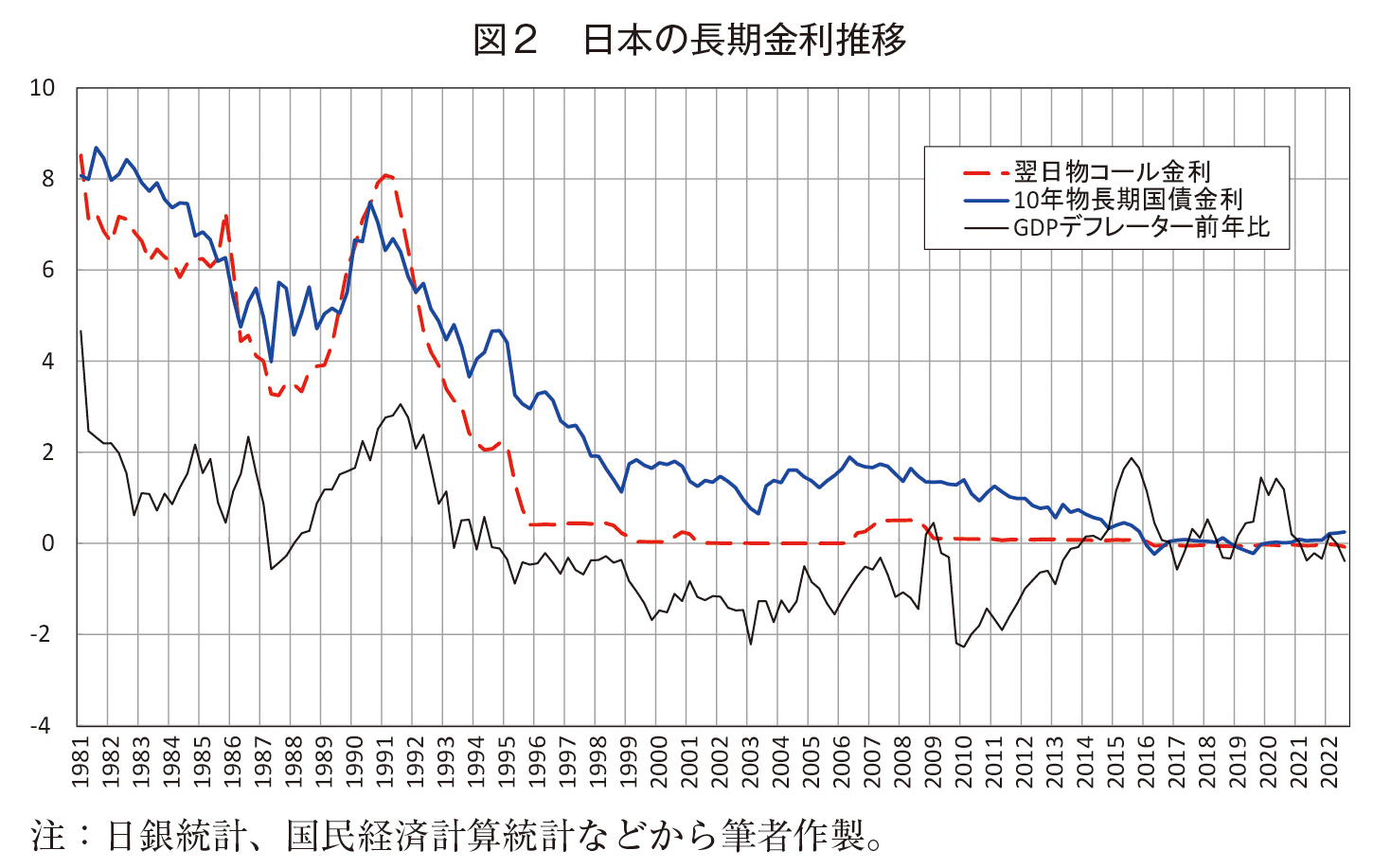

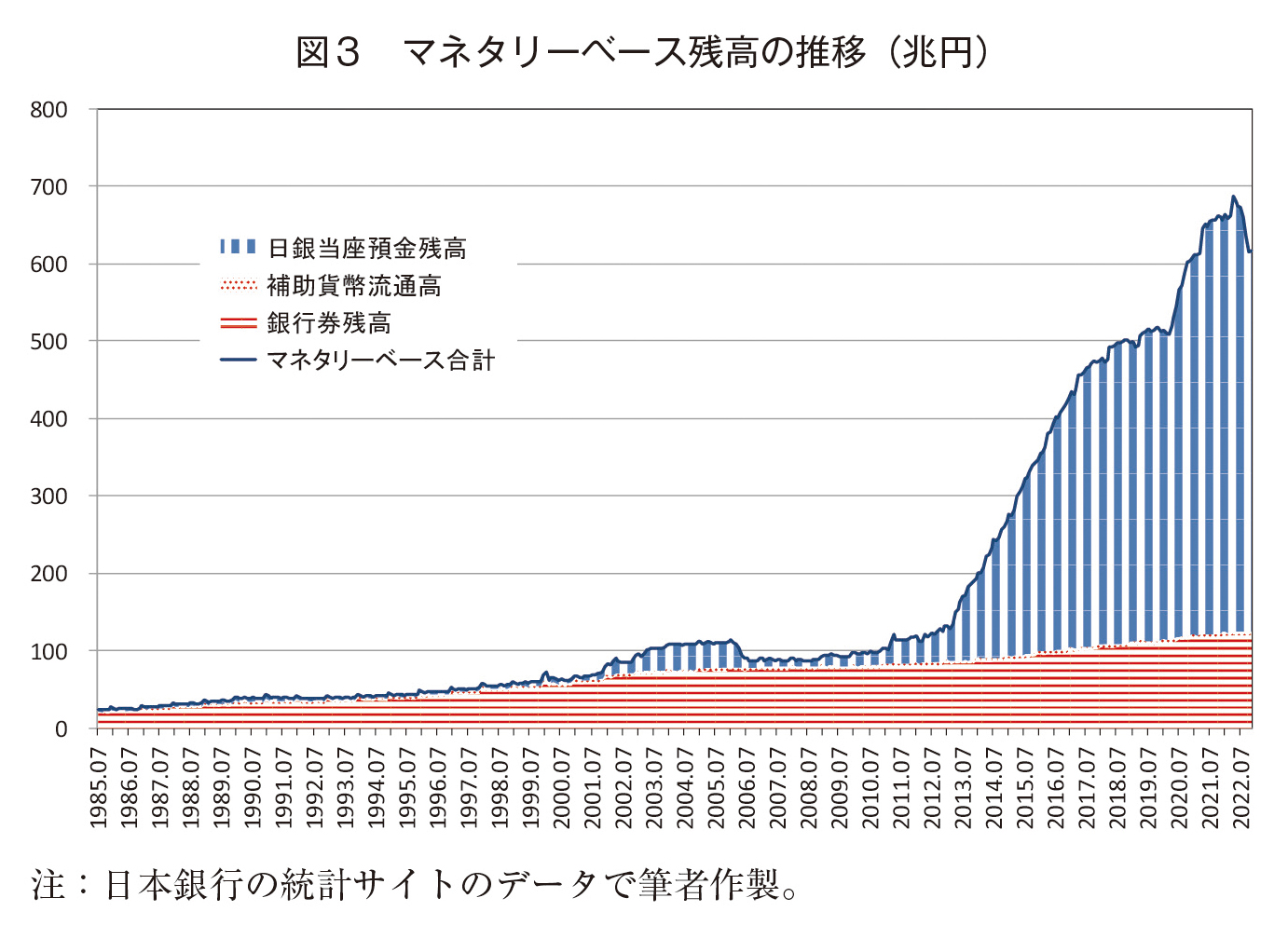

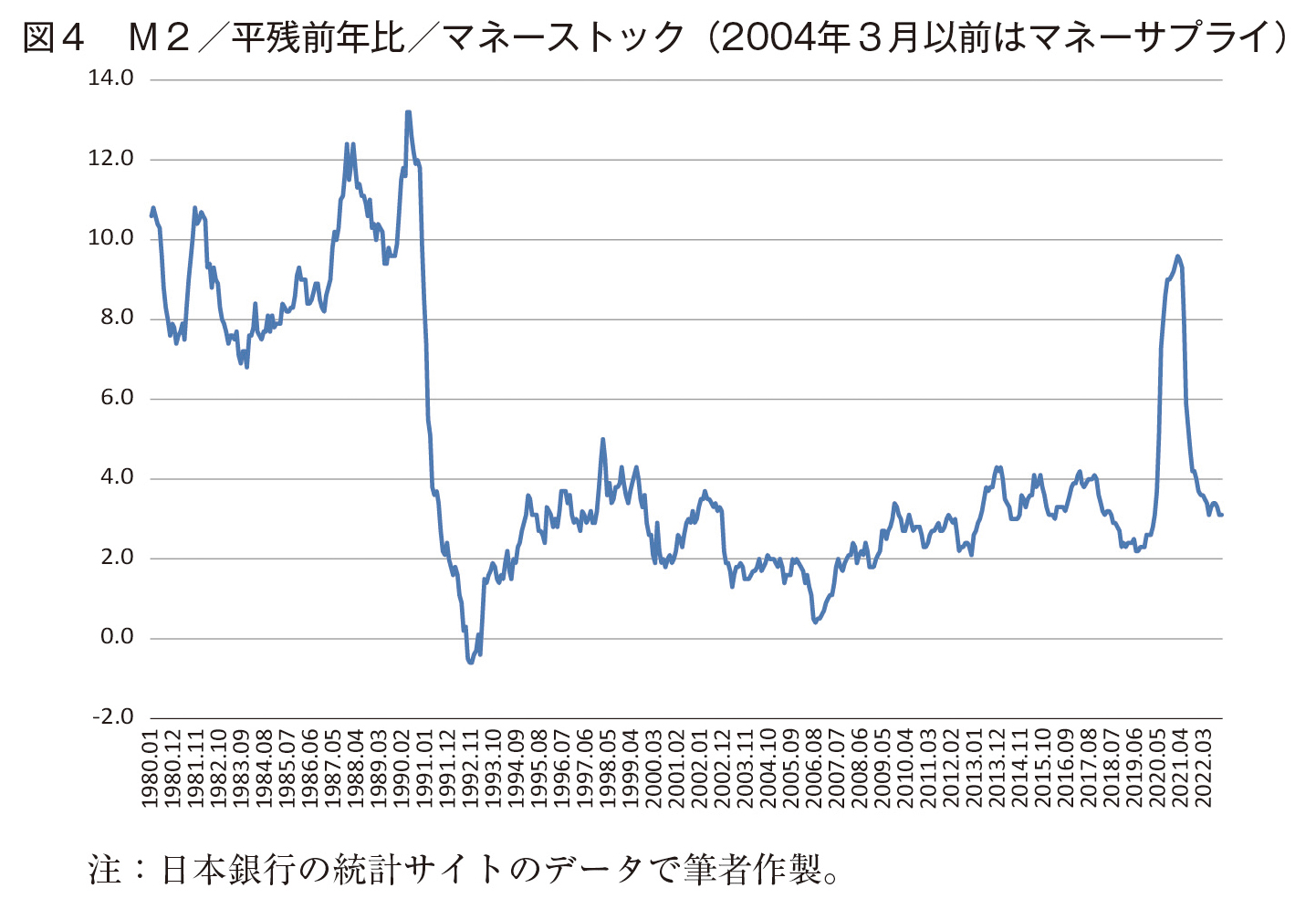

最後に、日本経済の動向を見てみます。コロナの影響で日本の生産指数は不安定な状況が続いています。企業のキャッシュフローを見ると、コロナの影響で一時急低下したものの持ち直しています。設備投資も回復基調にあります。しかし実質GDPはコロナ前の水準に回復していません。消費者物価は、数%上がりつつありますが、GDPデフレーターを見ると、あまり上がっていません。賃金・給与面で上がっていないということです。人員・設備判断DIを見ると、設備面の需給ギャップはありませんが、人手不足が増してきているために賃金上昇圧力があることが分かります。デフレーターは輸入物価上昇でマイナスに転じ、貸出約定平均金利も低下傾向のままです。短期市場金利も横ばいですが、消費者物価や海外金利の上昇を映じて長期金利はやや上がり始め、コロナ禍の量的緩和がそろそろ終わりに近づいているという判断ではないかと思われます。マネーストックを見ると、2020年秋、給付金という形で現金をたくさん配布したものが貯蓄になりマネーサプライが一時的に急増していますが、そのあとは落ち着いています。金融緩和と財政資金の散布が株価を下支えし、東証の時価総額全体の株価は、バブル期を上回っています。

〈質疑応答〉

質問A ブロック化が過度に進むことの危険性は多くの国も理解すると思いますが、この流れを抑止する動きというのはあるのでしょうか。

深尾 ブロック経済化の抑止力は貿易しかないわけですが、西側諸国と専制諸国とのサプライチェーン関係を強化することは非常に難しいでしょう。そういうことを行う企業は、株価や格付が下がるからです。

ウクライナとの戦争が終わってプーチンが失脚した場合、プーチンよりもさらに危険な人が出てくるのかどうか。北朝鮮、中国もそうですが、独裁者が替わった場合、もっとひどい独裁者が出てくることはあり得ます。民主主義国同士であれば、貿易を深めることで仲良くなれます。特にドイツは、以前はワイマール共和国という民主的な国でした。民主主義の伝統があるなかで、一時的にヒトラーが台頭し独裁化したわけです。同時期に日本も軍事政権化しましたが、民主主義はそれ以前に根付いていたために、民主主義の体制に戻ることができました。問題は、ロシアや中国にはそういった歴史がないということです。辛亥革命はありましたが、軍閥の時代でもあり、民主的な選挙での政権交代は起きていません。ロシアも同様で、民主主義体制の歴史がない国であり、民主化は非常に難しいと思います。

質問B お話にあったような地政学的リスクや自然災害リスクなどに伴って不確実性が高まってきていますが、金融市場も不安定化してきているようにみえます。来年の日米欧の金融政策はどのようになると予測できますでしょうか。

深尾 米国はインフレ率がやや抑えられつつあり、金利の引き上げペースも0.5に抑えられています。インフレがそろそろ収まっていく可能性はあると思いますが、雇用の伸びが顕著なので、どれほどブレーキをかけたらいいかを見ながら調整しているのが現状です。ヨーロッパの場合は、国が多く、財政政策もバラバラですから、なかなか舵取りが難しい状況だと思います。

日本は、賃金が今後どうなるかが大きなポイントでしょう。高めの賃金上昇になるとゼロ金利解除になる可能性はあります。その場合、長期金利が上がる可能性も高まります。金融政策における金利調整は、車のアクセルのイメージです。上り坂でスピードが出ないときは踏む、下り坂でスピードが出るときには緩める、場合によってはブレーキを踏むわけです。そういう意味で、急ブレーキ・急発進を避けながら経済を運営していき、物価が上がり始めれば早めにエンジンブレーキに変え、それでもスピードが出てしまう場合には緩やかにブレーキを踏む、といったやり方が一番望ましいと思います。

著者プロフィール

深尾 光洋 (ふかお みつひろ)

慶応義塾大学 名誉教授/EY新日本有限責任監査法人 社外評議員

1951年7月 岐阜市生まれ、1974年3月 京都大学 工学部 卒業、1974年4月 日本銀行入行、1978年9月 ミシガン大学経済学部博士課程に入学、1981年5月 同大学Ph.D.取得、1983年8月 経済企画庁 調査局、1985年9月 O.E.C.D.経済統計総局 金融財政政策課エコノミスト、1987年9月 日本銀行 金融研究所調査役、1989年7月 同 外国局調査役、1991年7月 O.E.C.D.経済局 通貨金融課シニア・エコノミスト、1994年5月 日本銀行 調査統計局企画調査課長、1996年5月 日本銀行調査統計局参事、1997年4月 慶應義塾大学商学部教授(~2017年3月)、1999年4月 日本経済研究センター主任研究員(兼任)(~2010年3月)、2005年6月 日本経済研究センター理事長(兼任)(~2010年5月)、2011年7月 経済産業研究所ファカルティ・フェロー(~2016年3月)、2017年4月 武蔵野大学経済学部教授(現職)、2019年8月 EY新日本有限責任監査法人社外評議員、監査委員長(兼任)現在に至る

専門 国際金融論、金融論、コーポレート・ガバナンス

主要著書 『財政破綻は回避できるか』(日本経済新聞社、2012年)、『国際金融論講義』(日本経済新聞社、2010年)、『中国経済のマクロ分析』(編著)(日本経済新聞社、2009年)、『検証日本の収益力』(中央経済社、2004年)(日本経済研究センターとの共編著)、『生保危機の真実』(東洋経済新報社、2003年)(日本経済研究センターとの共編著)、『検証銀行危機』(日本経済新聞社、2003年)(日本経済研究センターとの共編著)。