日本経済

日本経済 特別研究 (下村プロジェクト)

シリーズ「高まる地政学的リスクと日本経済」第3回

不確実性下での経済の新陳代謝

2023年4-5月号

1. はじめに

ロシアによるウクライナ侵攻をきっかけに、中ロなどの権威主義国家と米欧日など民主主義国家の分断は深まり、久々に直面するインフレとの闘いと相まって、世界経済はかつてないほどの不透明感に包まれている。翻って日本では、岸田内閣が、新型コロナウィルスの感染症法上の位置付けを5月8日から季節性インフルエンザと同等の「5類」に引き下げることを表明した。ウィズコロナの経済に向けて一歩を踏み出した点では前向きなニュースだが、諸外国からみれば周回遅れの感がある。地政学リスクの高まりや世界的なインフレへの対応に加えて、少子高齢化、財政再建、社会保障改革、構造的なデフレマインドといった国内問題が長年にわたり解決できないまま山積している。

デフレマインドの根底には、企業部門の「稼ぐ力」の構造的な弱さがある。円安でも円高でもすぐに悲鳴が上がるのは、製品・サービスの差別化ができず価格競争に巻き込まれてしまっている証拠である。賃金が上がらないのも、世界市場で原材料や部品の「買い負け」をするのも、新興国との競争などの影響もあるとはいえ、根本的にはコストアップを販売価格に転嫁できるだけの競争力がないことに原因がある。賃金が上げられず、製品やサービスの魅力も乏しければ、人口が減少する国内市場では縮小均衡が必至である。縮小する市場で価格競争を続けているばかりでは、デフレから脱却することはできない。

もちろん、各分野でトップシェアを誇る企業は日本にも多数存在するが、概してニッチな分野にとどまり、そうした企業ですら世界レベルでの存在感は低下している。例えば、アメリカ『フォーチュン』誌が毎年発表する世界企業番付「フォーチュン・グローバル500」にランクインする日本企業は、1995年版の149社(アメリカ151社)から減少傾向が続き、2022年版ではわずか47社(中国136社、アメリカ124社)となっている。このランキングは「総収益」を評価したものであり、利益率や成長性が評価される株価時価総額でみると状況は一層厳しく、トヨタ自動車が辛うじてトップ50に入るのみとなっている。

企業部門の「稼ぐ力」の弱さには多くの要因が複合的に絡み合う。投資家による規律付けや経営トップの選任の在り方などコーポレート・ガバナンスの問題は、徐々にではあるが改革が進みつつある。そのなかで、長年指摘され続けながら大きな進展をみせていない問題が、経済構造の変化に対応した「新陳代謝」の不足である。新陳代謝とは、経済構造が変化するなかで、市場メカニズムを通じてより競争力のある産業あるいは企業へ資源を再配分することを意味する。本稿では、世界経済や企業経営を取り巻く環境が不確実性を増すなか、日本の長年の課題である経済の新陳代謝を前進させるために何が求められるのかを考えてみたい。

2. 経済危機と資源再配分

経済構造の変化をもたらす外的要因は、大きく2つに分けられる。1つは、グローバル化、技術進歩、気候変動、人口構造といった徐々にではあるが累積的に大規模かつ不可逆的な変化をもたらす「トレンド」的な要因である。こうしたタイプの変化は最終的には勝者と敗者を生み出すが、進行が緩慢であるため、抜本的な改革よりも問題の先送りが選択されやすい面がある。調整過程の痛みを和らげるために衰退するセクターを政府や金融機関が支援すれば、経済構造の変化に対応した資源の再配分を阻害し、いわゆる「ゾンビ企業」を生み出す結果につながりやすい(注1)。

もう1つの要因は、金融危機、自然災害やパンデミックのように短期的に急激な変化をもたらす「ショック」である。こうしたタイプの変化は予期せぬ形で発生し、短期間に企業経営や雇用に多大な打撃を与える。しかし、現に起きている急激な変化が可逆的な(元に戻る)ものか不可逆的なものかを、すぐに見極めることは難しい。可逆的なものであれば最終的には経済構造は元に戻るため、その間のショック・アブソーバーとしての政府・中央銀行や金融機関の役割に期待が集まりやすい。しかし、ショックが不可逆的に経済構造を変えてしまった場合、これらの支援策は経済の新陳代謝に逆行することとなり、やはり「ゾンビ企業」を生み出してしまう。

もちろん、経済の資源配分は政府・中央銀行や金融機関の一存をもって決まるわけではなく、新陳代謝の不足は企業自身の行動にも原因がある。失われた10年の危機を生き延びた日本企業の多くは、1990年代末頃から設備投資を抑制し負債を削減し現預金を蓄積する「保守的投資・財務行動」に傾倒するようになった。コロナ禍の中で「これまで現預金の蓄積を批判されてきたが今回のような危機でその必要性が証明された」といった趣旨の経営者の声が報道されたように、日本企業の多くは企業の存続に非常に重きを置いた経営を行っている。その場合、例えば社内で提案された有力な新製品・新サービスを、共食いの恐れから却下してしまうといった形で、企業経営に現状維持的なバイアスがかかりやすい。そして、経済構造の変化をもたらす外的要因に対しても、企業自身が資源の大胆な再配分を躊躇し、問題を先送りする結果となりやすい。

その背景には、新卒一括採用、年功賃金、終身雇用を前提とした日本のメンバーシップ型雇用慣行と、その下でのメンバー(=正社員)に対する「雇用責任」の存在が指摘される。日本企業は、勤務地や職務内容無限定の働き方や企業特殊的なスキルの蓄積による効率性と引き換えに年功賃金や終身雇用の待遇を暗黙に保証してきた。たとえ外的なショックが原因であろうとも、その約束を反故にすることは雇用慣行の崩壊を意味する。このため、平時から出来る限り業績の変動を抑えるような経営を行うことになる。さらに政府の側も、このような雇用慣行を前提として、本来は公的に整備すべきセーフティネットの役割を企業に依存してきたため、「大きなショックで雇用が脅かされる場合、企業を支援し破綻を防ぐことにより雇用を守ろうとする傾向が強い」(星、2021)とされる。

3. コロナ禍で高まる副作用の懸念

コロナ禍では、感染抑制のための行動・移動制限、水際対策や営業自粛要請が波状的に実施され、人々の自主的な行動変容も相まって、旅客運輸業、観光・娯楽関連産業や飲食店などは大きな打撃を受けた。他方で、実質無利子・無担保のいわゆる「ゼロゼロ融資」や、持続化給付金、家賃支援給付金、雇用調整助成金の特別措置などさまざまな補助金・給付金による支援措置が相次いで導入された。その規模は、世界金融危機や東日本大震災時と比べても格段に大きい。さらにこれらの支援措置は、パンデミックの長期化に伴い数次にわたり延長され、ゼロゼロ融資については返済負担を軽減するための新たな保証制度も導入された。その結果、倒産件数はコロナ前の水準をも下回って歴史的な低水準に抑えられ、失業率の上昇も限定的なものにとどまっている。

金融危機や自然災害など大きな負のショックに対し、機動的に財政を出動しさまざまな支援を行い、無用な倒産の発生によるスパイラル的な経済の縮小や企業特殊的スキルなどの無形資産の消失を防ぐことは政府の重要な役割の1つである。したがって危機の当初に、迅速な支援を重視して、細かい選別を省略することにはやむを得ない面もある。しかし、不正受給は論外であるとしても、支援の必要性や再生の可能性を(事後的な修正余地の確保も含めて)見極めることなく巨額の給付や融資を実施した点で、ゾンビ企業の増加などの副作用に対する懸念はかつてなく大きい。

こうした観点から、政策的介入の影響も含めてコロナ禍がどのような資源配分の変化をもたらしたのかを中間評価しておくことには意義がある。企業レベルのデータを用いた研究として滝澤(2023)は、コロナ禍前後の生産性分解の結果から「日本経済の特徴である負の再配分効果が縮小傾向にある」と指摘する。再配分効果とは、生産性の低い企業から高い企業へと生産要素のシェアが移動することによって、経済全体の生産性が上昇していく効果を指す。それが「負」であるということは、日本では逆に生産性の低い企業がシェアを拡大する傾向が続いてきたということである。コロナ禍でその傾向が縮小しているとすれば、健全な資源再配分機能が回復しつつある兆しとして前向きに評価できる。

他方、Hoshi et al. (2023) やHonda et al. (2023) は、ゼロゼロ融資など政府の支援措置の利用企業には、非利用企業に比べてコロナ以前から業績が悪化しており、信用リスクが高く、金融支援を受けている企業が多いことを報告し、支援措置が既存のゾンビ企業の延命や新たなゾンビ企業の温床となっている可能性があるとして警鐘を鳴らしている。また、Hong et al. (2022) も、コロナ禍では信用評点の低い企業の退出が減少する傾向がみられること、ゾンビ企業の増加が宿泊業や個人向けサービスだけでなく製造業などにも広がっていることを報告している。

このようにコロナ禍における資源配分を巡っては、マイクロデータを用いた分析では一見したところ相反する結果が並存しており、全体としての評価が確立するには、さらなるデータと研究の蓄積を待つ必要があると思われる。次節では、こうしたアカデミックな研究を補完する意味で、産業レベルの集計データを素朴に観察することで、コロナ禍が資源配分に与えた影響を考えてみる。

4. 集計データによるコロナ禍の分析

(1)売上と利益の動向

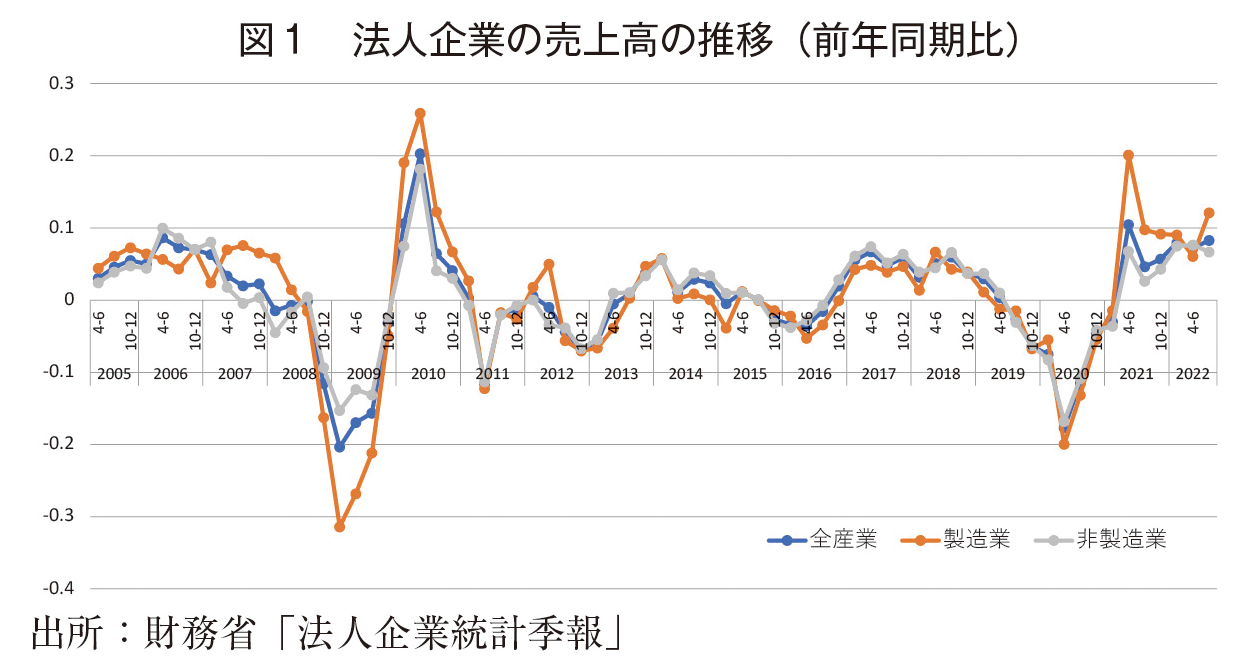

まず、法人企業統計のデータから、コロナ前後の売上高の変動がどの程度の大きさであったのかを見ておく(図1)。海外経済の減速を背景に景気は2018年10-12月期をピークに緩やかに後退に転じており、これに伴い法人企業の売上高も製造業は2019年4-6月期、非製造業は同7-9月期から前年同期比で減少に転じている。2020年に入るとコロナ禍の影響で売上高の減少幅は一層拡大するが、ボトムは早くも2020年4-6月期に訪れる(景気の谷も同様)。その後は経済活動の再開とともにマイナス幅が徐々に縮小し、2021年4-6月期以降は製造業、非製造業ともにプラスに転じている。

コロナ禍で打撃を受けた産業としてまず思い浮かぶのは、旅客運輸業、観光・娯楽関連産業や飲食店といった非製造業である。しかし、図1からは売上高の落ち込みは製造業も非製造業に匹敵する大きさであったことがわかる。これは、海外のロックダウンによるグローバル・サプライチェーンの混乱が、製造業にも大きな打撃を与えたことを物語る。もっとも世界金融危機時の下落幅と比べると、製造業の落ち込みは相対的に小さいのに対し、非製造業は同程度かそれ以上の打撃を受けている。

コロナ禍のもう1つの特徴として、非製造業の中でも行動・移動制限の直撃を受けた上記業種と、テレワークや巣ごもり消費でプラス面もあった情報通信業や小売業などとの間で大きく明暗が分かれた点が指摘される。そこで製造業を17業種、非製造業を21業種に細分化して、売上高と利益(営業損益)の動きをさらに細かくみていく(注2)。世界金融危機時に売上高の前年比減少幅が最も大きかったのは2009年1-3月期であった。製造業(マイナス31%)では、17業種中15業種が減収となり、落ち込み幅は自動車・同附属品製造業(以下、自動車)のマイナス53%が最大であった。非製造業(マイナス15%)では、21業種中13業種が減収となり、落ち込み幅は卸売業と水運業のマイナス27%が最大であった。同四半期の営業損益は、製造業では17業種中14業種が赤字であったのに対し、非製造業の赤字は21業種中4業種にとどまった。次にコロナ禍のボトムである2020年4-6月期の売上高前年比を見ると、製造業(マイナス20%)では、17業種すべてが減収で、落ち込み幅は自動車のマイナス39%が最大であった。非製造業(マイナス17%)では21業種中、情報通信業を除く20業種が減収となり、宿泊業(マイナス80%)、娯楽業(マイナス77%)、生活関連サービス業(マイナス57%)などで極めて深刻な落ち込みを記録した。営業損益は、製造業では自動車など17業種中7業種が赤字であったが、世界金融危機時に自動車とともに大幅な赤字を記録した電気機械や情報通信機械は黒字に踏みとどまった。非製造業では、売上の減少が著しかった上記3業種や飲食サービス業、陸運業、その他の運輸業など計8業種が赤字であった。

(2)資金繰り支援の効果

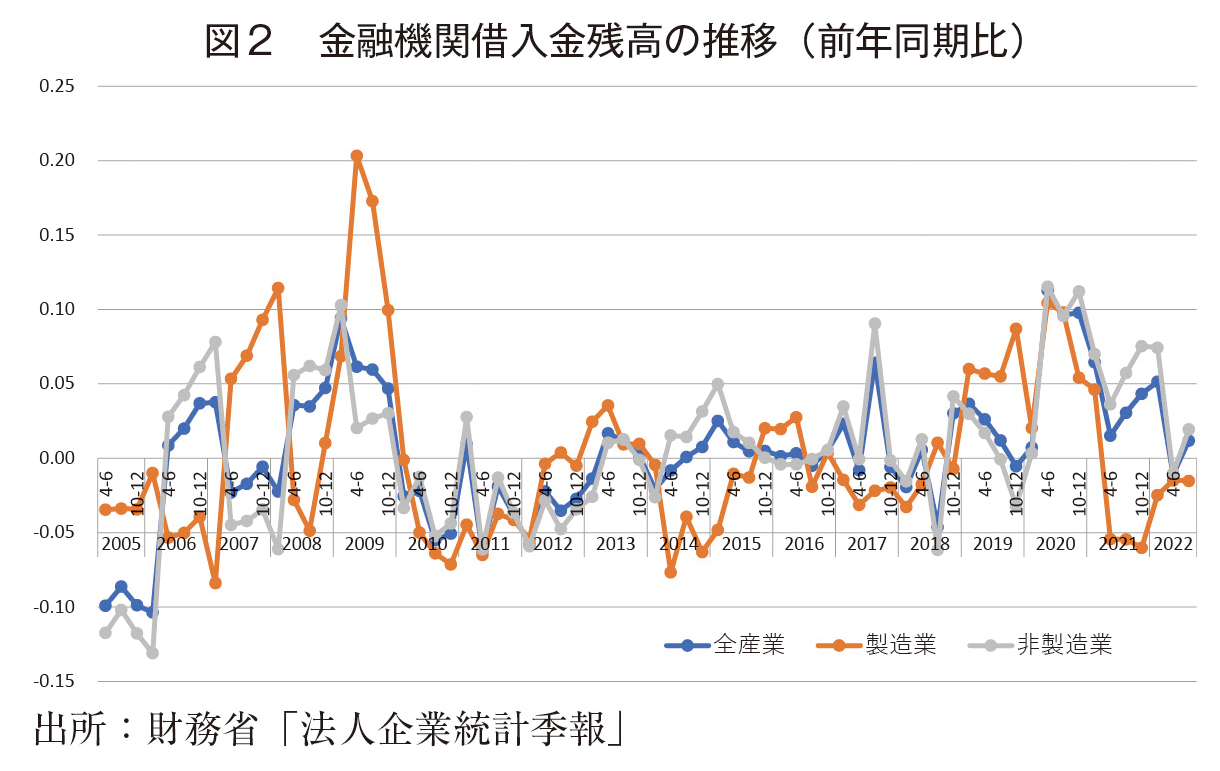

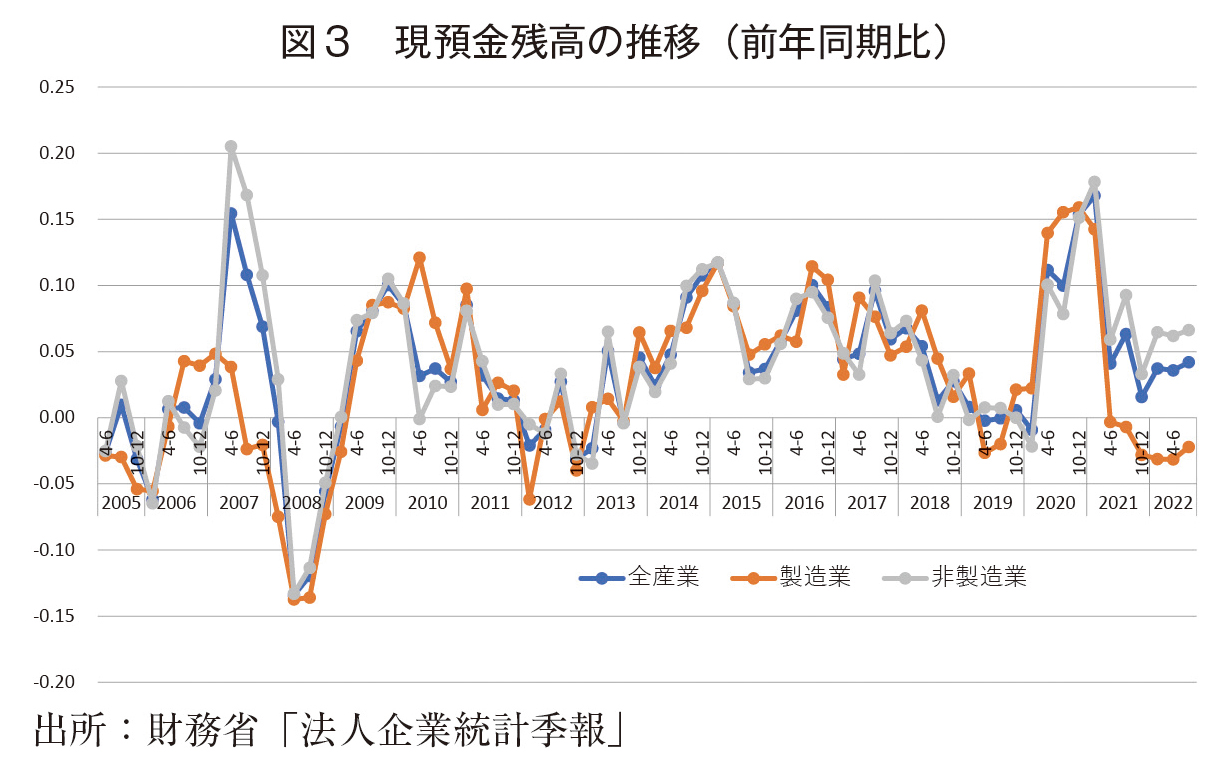

コロナ禍対応の資金繰り支援策の中心を担ったいわゆる「ゼロゼロ融資」は、2020年3月に政府系金融機関で、同5月からは民間金融機関でも開始され、その規模は、累計で50兆円を上回ったと推計されている(民間金融機関は2021年3月、政府系金融機関は2022年9月に受付を終了)。この時期の法人企業の金融機関借入金残高の推移を見ると、2020年4-6月期から大きな伸びを記録しているが、非製造業では2021年以降も高めの伸びが続いているのに対し、製造業は2021年4-6月期から減少に転じている(図2)。次に現預金残高の動きを見ると、借入金残高の動きにほぼ呼応する形で、2020年4-6月期から大きな伸びを見せた後、非製造業では高めの伸びが続く一方、製造業では2021年4-6月期から減少している(図3)。世界金融危機時に、危機の初期に現預金が大幅に取り崩された後、借入金の急増とともに現預金が増加に転じたのとは対照的な動きといえる。

製造業の借入金と現預金の動きは、コロナによる先行き不透明感が強い時期にとりあえず資金を確保する動きが先行し、結果的に資金が不要になった企業が早期に返済したことを反映している。他方、非製造業では借入金の増加が続いており、返済に窮する企業が今後急増することが懸念されている。もっとも、現預金の残高が両建てで増えているため、現預金の増分を差し引いた借入金純増額は、法人企業全体でコロナ前比6兆円程度にとどまる(注3)。しかしながら、コロナの打撃を受けた業種を個別に見ると、陸運業が2.2兆円、生活関連サービス業が1.5兆円の借入金純減となっているのに対して、飲食サービス業では1.8兆円、娯楽業では1.4兆円の純増となっており、後者の2業種については今後の動向に留意が必要である。

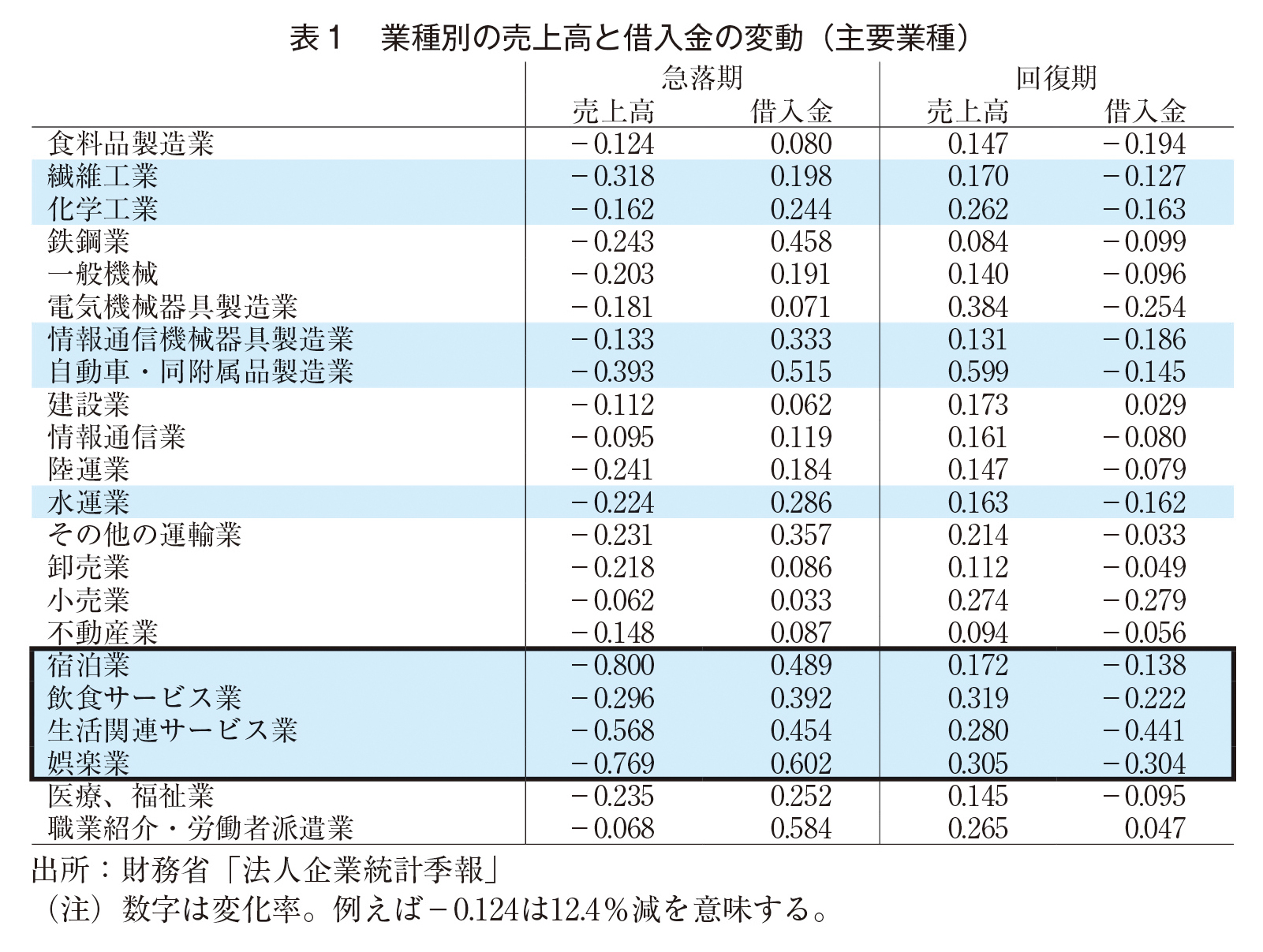

1990年代には、建設、不動産、卸売・小売といった業種でゾンビ企業への追い貸しによる大規模な資金の誤配分が生じ、マクロレベルで生産性の低下を招いた。コロナの影響で売上が減少した業種に対する融資が増加することは、緊急支援の役割としてみれば当然であるが、その状況が固定化すれば1990年代と同じ結果になりかねない。つまり、支援の有効性を検証するうえで、支援を受けた業種で一定期間後に売上が増加し融資が減少するという「反転」が生じたかどうかが重要なポイントとなる。そこで、借入金の増加がピークアウトした2021年4-6月期以降の6四半期を、コロナの影響が一服した時期(回復期)と位置付けることにし、コロナの影響が最も深刻であった2020年1-3月期から2021年1-3月期までの5四半期(急落期)との比較で、上述のような「反転」の有無を業種ごとにチェックしてみる(注4)。表1では、急落期に売上高が10%超の減少かつ借入金が10%超の増加を記録し、かつ回復期に売上高が10%超の増加かつ借入金が10%超の減少を記録した業種を「反転」業種としてハイライトしているが、宿泊業、飲食サービス業、生活関連サービス業、娯楽業といったコロナの打撃を最も強く受けた業種(太枠で囲んだ部分)はすべて該当することがわかる。また、旅客運送業を含むと考えられる陸運業やその他の運輸業も、回復期の借入金の減少幅がやや小さいものの、「反転」の条件を概ね満たしている。総合すれば、現状では産業レベルの資金の誤配分について深刻な懸念は生じていないことを示す結果といえよう。

(3)雇用への影響

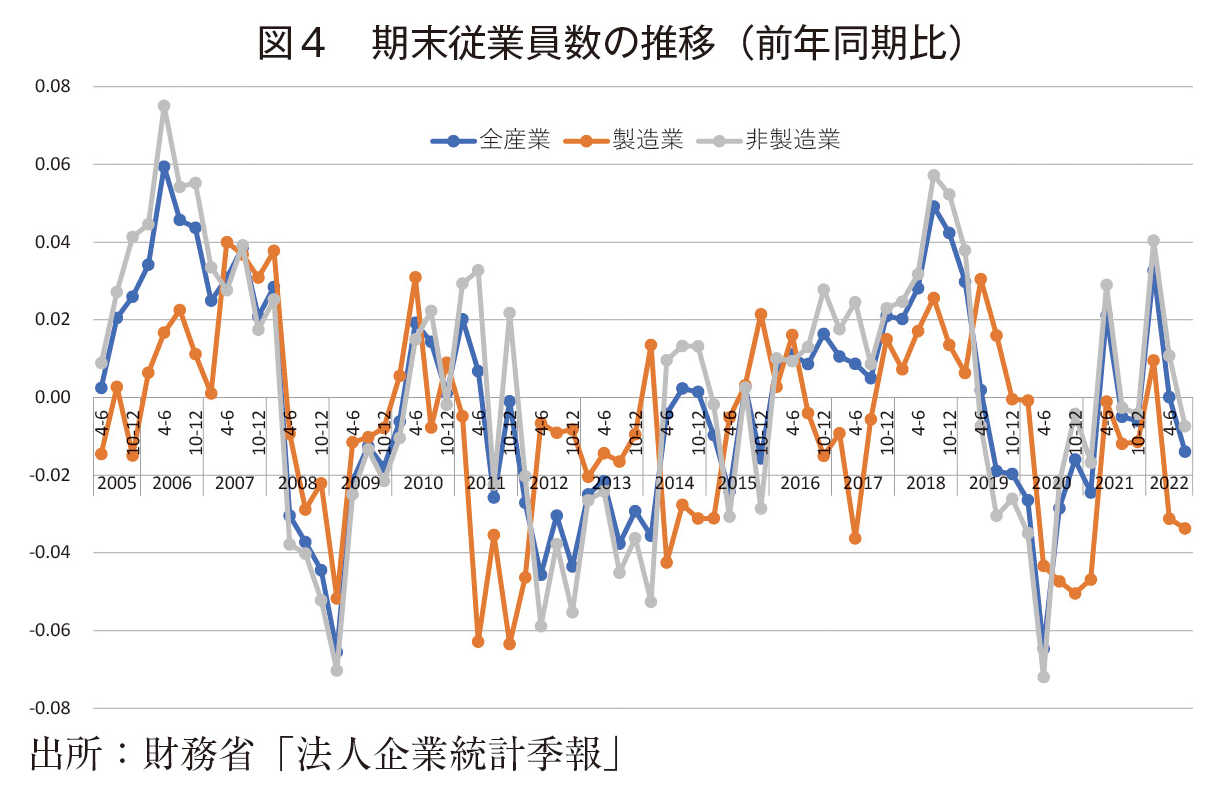

ゼロゼロ融資は、補助金・給付金による支援と相まって、これまでのところ事業の継続(倒産の抑制)につながっている。それでは、雇用の維持という観点ではどうだったのであろうか。期末従業員数(パート・アルバイトは常用雇用人数換算で含む)の推移を見ると、製造業・非製造業ともに2020年4-6月期から大幅な減少に転じている(図4)(注5)。一般に、日本の雇用システムでは、企業特殊的スキルを重視するため、業績が悪化しても企業は簡単に従業員の解雇には踏み切らず、雇用保蔵の形でショックを吸収する傾向が強いと考えられてきた。しかし、このようなメカニズムが働くのは、メンバーシップ型雇用の正社員に限られる。売上高の減少幅に比べれば小さいとはいえ、2020年4-6月期の時点で大幅に雇用が削減された事実は、非正規雇用が4割近くに達する現在、雇用保蔵の効果は限定的であることを示唆する(注6)。もちろん、反実仮想(もし支援策なかりせば……)の議論をすれば、より多くの雇用が削減され、アメリカのように失業率が短期的に急上昇した可能性は否定できない。しかし、雇用は2021年4-6月期から増加傾向に転じ、2022年12月の日銀短観雇用人員判断DIでは宿泊・飲食サービスが最も不足感の強い業種となっている。支援策が一定の雇用保蔵効果をもたらしたのだとしても、それがコロナ禍の影響を受けた産業の円滑な事業再開につながっているとは言い難い。

(4)税金の動き

集計データから、企業レベルの資源配分について言い得ることは少ないが、税金の動きからは多少のヒントが得られる。どのような業種にも黒字企業と赤字企業が混在するが、単純化して企業収益と課税所得を同一視すれば、前者は税金を支払っており、後者は支払っていない。コロナ禍によって産業全体として売上や利益が減少する一方、支払われる税金があまり減っていないとすれば、影響を受けた企業には元々税金を払っていなかった(すなわち赤字の)企業が多かったことが示唆される。

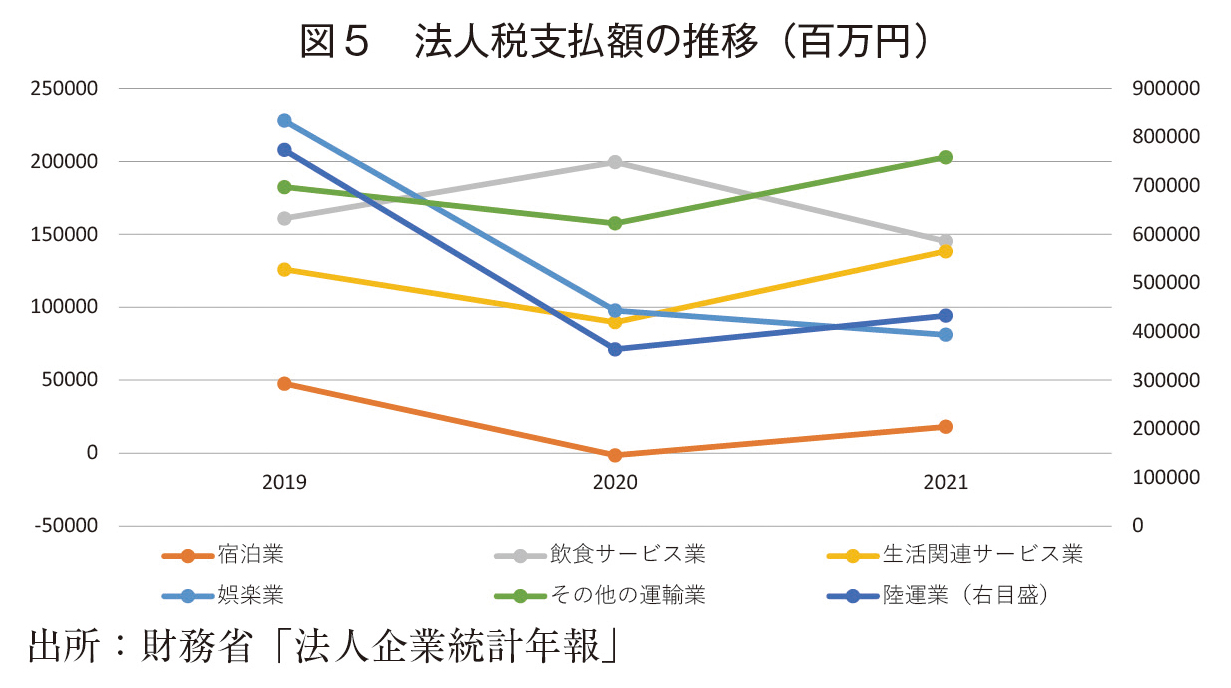

法人企業統計の年報を用い、コロナ禍の影響が最も大きかったと考えられる非製造業の6業種について、2019年度から2021年度までの法人税支払額の推移を見ると、ほとんどの業種が2020年度に税額が落ち込み2021年度に回復する(娯楽業のみ引き続き減少)という、売上や利益と整合的な動きを示している。それに対して、飲食サービス業では2020年度は産業全体として売上が大きく減少し大幅な赤字を計上する中で法人税支払額は増加したことがわかる(図5)。あくまで推測に過ぎないが、もともと税金を支払っていた効率的な企業への打撃は相対的に小さかった可能性や、もともと税金を支払っていなかった非効率な企業が補助金・給付金(これらも課税所得に含まれる)により黒字化して税金を支払うようになった可能性などが指摘される。真相は企業レベルのデータを用いた研究の蓄積を待つ必要があるが、支援策が資源配分にもたらした影響という観点からは、やはり飲食サービス業が特に注視すべき業種であることがわかる。

5. 経済危機からの回復と新陳代謝

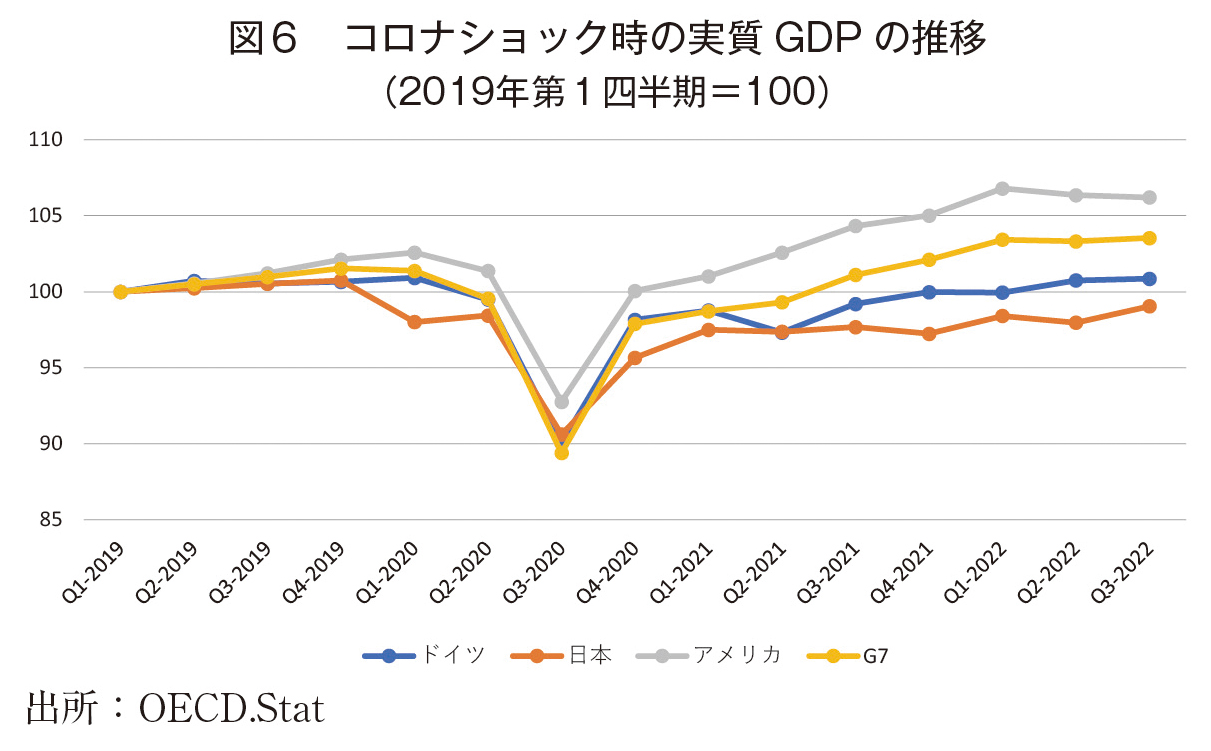

危機後の経済が緩慢な回復にとどまり危機前のトレンドに復することができないという現象は、世界金融危機後のアメリカで研究者の関心を呼んだ。しかし、この現象が最もよく当てはまるのは、残念ながら日本経済である。図6は、コロナショック時の実質GDPの推移を、アメリカ、ドイツ、G7合計と比較したものであるが、世界金融危機時と同様、日本の回復が最も鈍い。もともと潜在成長力が低いことに加えて、危機からの回復力が弱いことは、不確実性が増大する昨今のグローバル情勢の下で日本経済の地位低迷に拍車をかけることが危惧される。

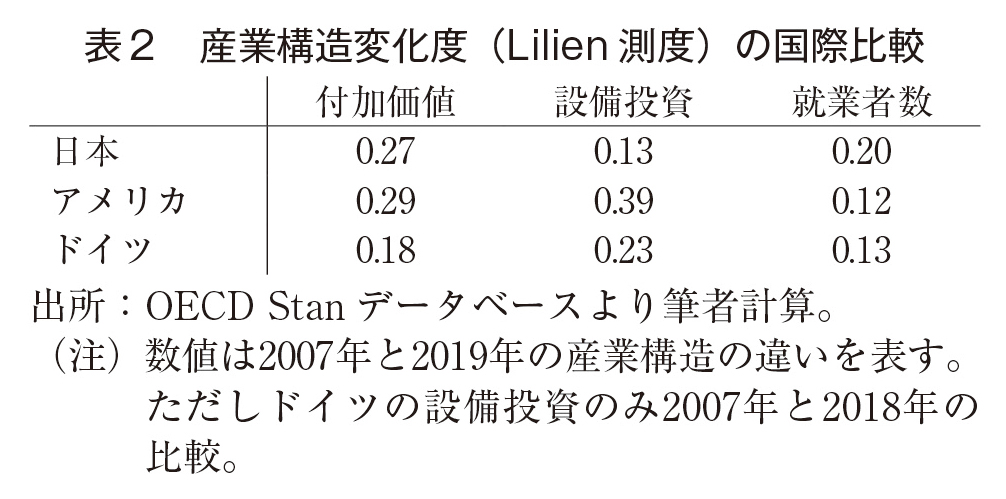

とりわけ経済危機が不可逆的な構造変化をもたらすタイプのショックである場合、新陳代謝の弱さは危機からの回復力の弱さに直結する。そこで、各国の国民経済計算に基づいて国際的に比較可能な形でOECDが提供する産業別統計を用いて、日本、アメリカ、ドイツの実質付加価値、実質設備投資、就業者数の構造変化の程度を、Lilien測度と呼ばれる指標を用いて比較してみる(注7)。この統計はコロナ前の2019年までしか公表されていないため、表2では世界金融危機前の2007年と2019年の産業構造の違いを見ている。各国の産業区分や業種数は完全には一致しないため、異なる国で水準を比較することには難があるが、ここで注目したいのは付加価値、設備投資、就業者数の数値の相対関係の違いである。すなわち、アメリカとドイツでは、構造変化の大きさは「設備投資>付加価値>就業者数」の順であるのに対して、日本は「付加価値>就業者数>設備投資」となっている。つまりアメリカやドイツは、設備投資が最も活発に変化し、付加価値や就業者数の変化がそれに続く形であるのに対し、日本は付加価値や就業者数は相応に変化しているにもかかわらず、設備投資のダイナミズムが決定的に欠けている。第2節でも触れたように、日本企業は失われた10年を経て企業の存続に重きを置いた経営スタンスが主流となり、投資行動の面でも「減価償却の範囲内」といった戦略性に欠けた意思決定が一般化した。表2に示された設備投資の変化の乏しさは、このような長年にわたる経営の不作為の表れであるといえる。

このような保守的な投資行動は、短期的には企業の存続確率を高めるが、長い目で見れば深刻な競争力の低下を招く。日本企業が危機に対して脆弱なのは、危機管理体制の不備など技術的な問題もあるが、根本的には長年の投資不足による競争力の低下が響いていると考えられる。世界的に大きなショックが襲った時、需要が蒸発したり調達が困難になったりするのは、グローバルなバリューチェーンの中で、販売力や購買力の面で限界的なプレーヤーに位置付けられている証拠である。DXなど技術進歩への対応に迫られた時、国内に人材がいないのは、設備の老朽化を放置して従業員が最新技術に触れる機会を奪ってきたためである。世界的に人手不足が続くなか、将来性を感じられない企業に人は集まらない。経済の新陳代謝を前進させるドライバーとして、高まる不確実性の下でもリスクを取って積極果敢に設備投資を実行する企業家精神が今ほど求められている時はない。

6. むすび

本稿では、増大する不確実性のなか、危機対応の在り方や日本の長年の課題である経済の新陳代謝について、集計データをもとにさまざまな角度から考察を加えた。コロナ禍をケーススタディとした分析の含意として、以下のような指摘ができる。

第一に、危機の当初には、それが可逆的なショックである可能性も考慮に入れて、現状維持的な支援措置を導入することはある程度正当化される。ただし、植田(2022)が指摘するように、保険など民間のサービスで対応できる部分も少なくないことには注意が必要である。

第二に、不確実性下の危機においては、時間との競争のなかで、真に救済すべき対象であるかどうかを見極めてから支援を行うことには難しい面も多い。しかし、資金繰り支援においては、もともと業績の悪かった企業ほど支援を受ける傾向があったとの研究結果が複数公表されているように、100%公的保証など金融機関の選別意欲を完全に阻害してしまうような支援の在り方は、経済の新陳代謝の観点からみて望ましいものではない。

第三に、産業レベルでみて明らかな資金の誤配分は今のところ生じていないが、飲食サービス業については今後の動向も含めて検証が必要とされる。

第四に、資金繰り支援については、とりあえず利用し、状況がみえてきた段階で返済する動きが目立った。これは結果的には不要な資金であったものの、不確実性の軽減を通じて投資など前向きな経営をサポートする意義はあったと思われる。

危機が長期化するほど、その影響は可逆的なものから不可逆的なものへと変化する可能性が高い。現状維持的な危機対応策も、長期化すれば、経済のスパイラル的な悪化を防ぐメリットよりも、構造変化の動きを止めてしまうデメリットの方が大きくなる。また、業種別の雇用動向を見る限り、通常は現状維持的な政策のメリットに含められる雇用保蔵による企業特殊的人的資本の維持には、明確な効果はなかったといえる。総合すれば、コロナの影響が本格化して1年程度の時期に、支援策を継続するにしても、現状維持的な方向から、転業・転職支援など構造変化を促進する方向に切り替えた方が、より望ましい結果につながったと考えられる。

不確実性がますます高まる世界で、日本にとっては外的なショックに脆弱な構造を克服することが喫緊の課題である。資源の調達ルートの多元化、国際標準競争、マーケット・デザインといった面では、政府の役割も重要である。しかし、根本的な問題は、日本企業の「稼ぐ力」の弱さにある。企業が積極的な投資を継続的に行わなければ、市場の選別メカニズムは働かず、経済の新陳代謝も進まない。不確実な世界を生き抜くために、労働者であり投資家でもある国民の意識は着実に変化しつつある。成長力の乏しい企業が見向きもされなくなる時代が到来する前に、日本企業は自ら変革しなければならない。

参考文献

Honda, T., K. Hosono, D. Miyakawa, A. Ono, and I. Uesugi (2023) “Determinants and Effects of the Use of COVID-19 Business Support Programs in Japan,” Journal of Japanese and International Economies, 67, Article 101239.

Hong, G. H., A. Ito, A. T. N. Nguyen and Y. U. Saito (2022) “Did the COVID-19 Pandemic Create More Zombie Firms in Japan?” RIETI Discussion Paper Series 22-E-072, Research Institute of Economy, Trade and Industry.

Hoshi, T. (2006) “Economics of the Living Dead,” Japanese Economic Review, 57, pp.30-49.

Hoshi, T., D. Kawaguchi, and K. Ueda (2023) “Zombies, Again? The COVID-19 Business Support Programs in Japan,” Journal of Banking and Finance, 147, Article 106421.

植田健一(2022)、「公的関与減らして構造改革を」、『日本経済新聞』2022年10月24日朝刊経済教室欄

滝澤美帆(2023)、「コロナ後、生産性改善の好機」、『日本経済新聞』2023年1月10日朝刊経済教室欄

星岳雄(2021)、「ゾンビ企業より労働者守れ」、『日本経済新聞』2021年5月13日朝刊経済教室欄

(注1)銀行などの金融支援によって生きながらえているが、再生の見込みがない(死んでいる)企業を指す「ゾンビ企業」の概念が学術的に定着したのは、日本の「失われた10年」を対象としたHoshi(2006)などの研究による。その際の主たる問題は、当時の裁量的な金融行政や会計制度の下で、経営危機に直面した銀行の歪んだインセンティブやモラルハザード、さらには「大きすぎてつぶせない(too-big-to-fail)」の事情にあった。しかし近年では、世界金融危機の経験などを経て、政府による危機対応策や中央銀行の強力な金融緩和などを含む、ぬるま湯的な環境が非効率な企業の存続を通じてマクロ経済の効率を低下させるのではないかという問題意識が世界的に共有され、「ゾンビ企業」の概念もその文脈で用いられることが多くなった。本稿では、これらをすべて包含する広義のゾンビ企業概念に従う。

(注2)業種区分の変更による断層の影響をできるだけ軽減するよう独自に組み換えを行っており、原データの業種数や業種区分とは異なる場合がある。

(注3)直近の2022年7-9月期末とコロナ前の2019年7-9月期末の比較で、借入金が43兆円、現預金が37兆円増加している。なお、法人企業統計季報では、個人企業に加えて資本金1千万円未満の法人企業も集計対象外である。

(注4)サンプル替えによる不規則な変動が混在するため、急落期については5四半期の売上高前年比の最小値と借入金前年比の最大値を、回復期については6四半期の売上高前年比の最大値と借入金前年比の最小値をみることにした。

(注5)非製造業の雇用はコロナ前の2019年から既に減少傾向にあったが、宿泊業、飲食サービス業、娯楽業に限れば、直前の2020年1-3月期までプラスで推移していた。

(注6)労働力調査によれば、1990年代以降で非正規雇用者数が減少したのは、2009年と2021年のみである。

(注7)変数X(付加価値、設備投資、就業者数)に対するLilien測度σXは、次の式で表される。

ただし、添え字のAは経済全体、iは産業別の値を意味する。一般に産業ごとの変化率のばらつきが大きいほど、産業構造の変化は速くなるため、この指標が構造変化の程度を表すと解釈できる。

著者プロフィール

中村 純一 (なかむら じゅんいち)

東洋大学経済学部経済学科 教授

慶応義塾大学経済学部卒業。東京大学大学院経済学研究科修士課程修了、修士(経済学)。1989年日本開発銀行(現・日本政策投資銀行)入行。一橋大学経済研究所経済制度研究センター准教授、日本政策投資銀行設備投資研究所副所長、東洋大学経済学部経済学科准教授などを経て、2023年4月より現職。

専門 金融論(企業金融・設備投資)、日本経済

著書 “Japanese Firms During the Lost Two Decades: The Recovery of Zombie Firms and Entrenchment of Reputable Firms,” Springer, 2017、“Multiple q and Investment in Japan,” Springer, 2020 (with Kazumi Asako and Konomi Tonogi)。