人材投資・育成

人材投資・育成 『日経研月報』特集より

人的資本の情報開示に関する国内外動向~海外動向を踏まえた日本の議論との対比~

2022年10月

はじめに

2020年9月に経済産業省が「人材版伊藤レポート(注1)」を公表して以降、人的資本の情報開示に関する議論が高まっている。本稿では、これまでの人的資本の情報開示を取り巻く国際的な枠組を整理したうえで、先んじて人的資本の情報開示規制が始まった米国における開示状況と投資家の動きを見ていく。それを踏まえ、日本における足元の議論との対比を行い、日本社会および企業に中長期的に求められている方向性を探っていきたい。

1. 人的資本が注目されるようになった背景

「人的資本(Human Capital)」とは、人を企業の成長の源泉である「資産」とみなし、投資対象とする考え方である。同類の言葉として「人的資源(Human Resource)」があるが、「資源」は人間が社会経済の為に消費するものを意味しており、投資対象とする「人的資本」とは捉え方が異なる。人的資本を巡る議論は古い歴史を持ち、その起源は「経済学の父」と呼ばれるアダム・スミスが18世紀に発行した『国富論』にあるといわれる。この中でアダム・スミスは、貴金属や貨幣こそが価値であると考える重商主義(注2)を批判したうえで、人間の労働こそが価値を生むという「労働価値説」を主張し、労働価値を高めるためには人への投資が必要であると唱えた。このスミスの考えは、後にゲーリー・ベッカーなどの経済学者により「人的資本」という概念に再定義され、教育や訓練の経済的意義や賃金格差を説明する、現在の経済学全体に関わる基礎概念となっている(注3)。

このように歴史ある経済概念といえる「人的資本」に、昨今急速に投資家の関心が高まっている背景として、人的資本が企業価値に与える影響が大きくなっていることが挙げられる。製造主体の経済から知識労働主体へビジネスモデルが大きく変化するのに伴い、企業価値における無形資産の重要性が注目されるようになった。COVID-19によりその流れは更に加速し、2020年のS&P500の市場価値の内、90%は無形資産が占めているというデータも公表されている(注4)。無形資産の中でも、従業員が保有するスキルや知識、企業が持つ独自のノウハウや企業文化などといった人的資本が、特に企業価値に大きな影響を与えるとして注目されるようになった。

また2008年のリーマンショック以降、短期的な利益を求め財務諸表のみで投資判断をするのではなく、「環境・社会・ガバナンス」といった非財務情報を考慮し、中長期的な視野に立った投資活動を行うESG投資が拡大してきた。これまでは“E”(環境)への取組みが先行していたが、COVID-19の影響を受け、企業を取り巻く環境の変化により、労働者の雇用・働き方やサプライチェーンなどへの影響が大きくなったことから、人的資本や人権を含む“S”(社会)への関心が一層高まるようになった。責任投資原則(以下、PRI)は2020年10月、投資家に対し人権への配慮を求めるレポート「Why and how investors should act on human rights(投資家が人権を尊重するべき理由およびその方法)」を発行した。特にCOVID-19による影響でより脆弱な立場に置かれた労働者への配慮が必要であるとし、ESGの「S」への取組強化を投資家に求めた。

実は人的資本の重要性はCOVID-19前からも認識されており、企業の人的資本に関する情報開示を求める声が投資家の間で高まっていた。2017年、投資先企業の人的資本の管理推進に向けたエンゲージメントを行う機関投資家連合であるHCM連合(HCM Coalition:Human Capital Management Coalition(注5))は、米国証券取引委員会(Securities and Exchange Commission:以下、SEC)に対して、上場企業に人的資本に関するより詳細な情報開示を求める開示基準の策定を申し立てた。また同じく2017年、企業に対し従業員管理の情報開示を要求するイニシアチブ「Workforce Disclosure Initiative(WDI(注6))」が発足している(2022年9月時点で68の機関投資が参加、資産総額10兆米ドル)。こうした投資家の動きもあり、具体的な人的資本の情報開示フレームワーク策定や各国・地域における開示規制が進められるようになった。

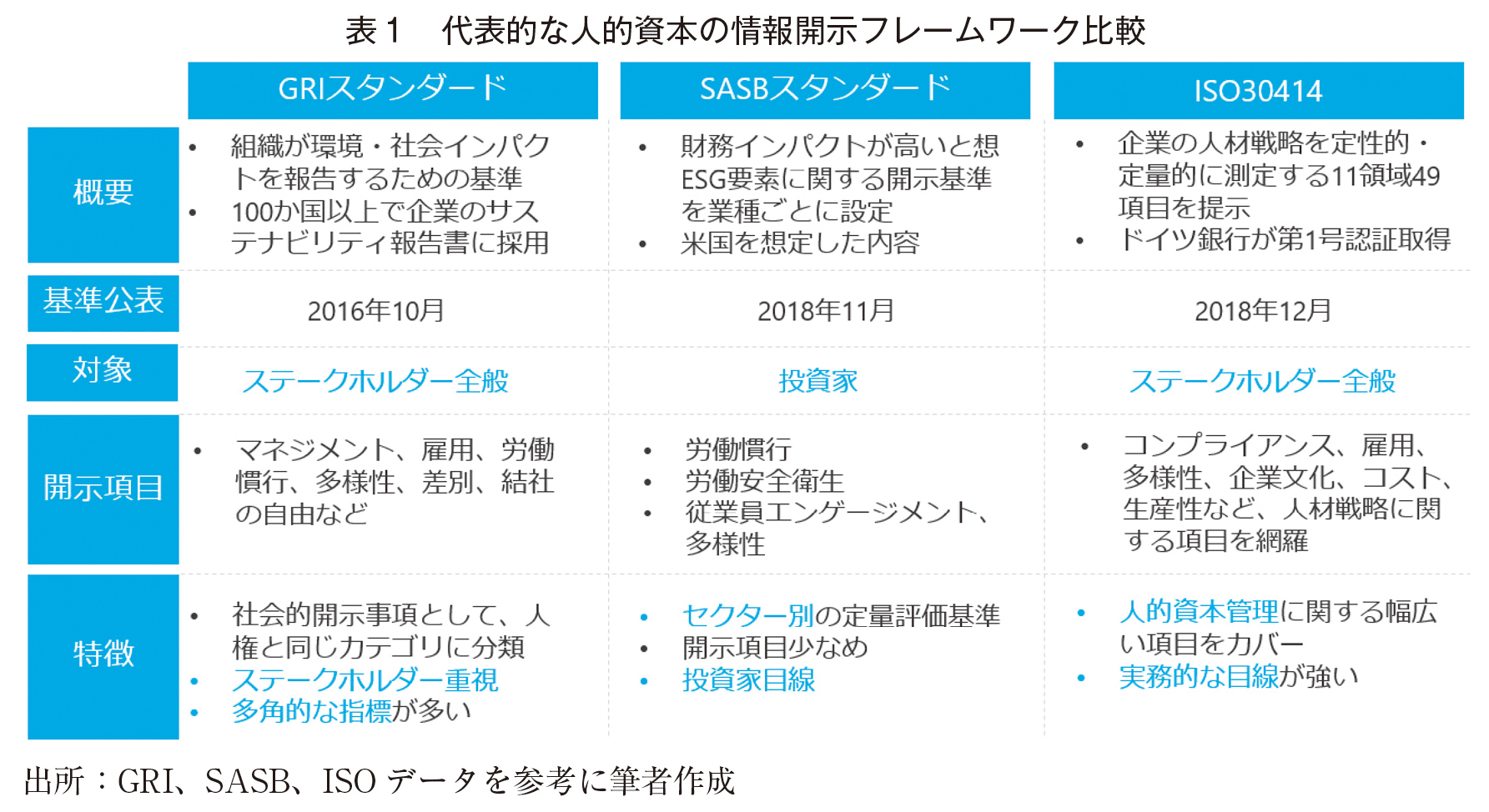

2. 国際的な人的資本の情報開示フレームワーク

人的資本に関する国際的な情報開示の枠組は複数存在するが、代表的な枠組は以下の通りである。

GRI(Global Reporting Initiative):1997年に米国で設立された国際NGOで、組織が環境、社会に与えるインパクトを報告するためのガイダンスを2000年に公表している。その後2016年にガイダンスに代わる形で発表されたGRIスタンダードは、100か国以上で企業のサステナビリティ報告書に採用されている。GRIでは、「共通スタンダード」の一部と「項目別スタンダード」の400シリーズで労働や人権など社会的要素に関する開示フレームワークを提供している。

SASB(Sustainability Accounting Standard Boards):2011年に米国で設立された非営利団体で、サステナビリティ開示フレームワークのSASBスタンダードを2018年に発行している。11セクター77業種ごとに5つの情報開示項目を提示しており、その一つに人的資本が含まれている。SASBの報告の対象者は主に投資家であり、マテリアリティ(重要課題)の設定や利用方法に関しては米国を想定した内容になっているが、SASBは国際サステナビリティ基準審議会(ISSB:International Sustainability Standards Board)へ統合されることが発表されており、今後グローバルなスタンダードになっていく可能性が高いとみられている。

国際標準化機構(International Organization for Standardization:以下、ISO):工業分野の国際規格の制定を主な目的として、1947年にスイスのジュネーブで設立された非政府機関。2018年12月に人的資本の情報開示のためのガイドラインISO30414を策定し、11領域49項目が記載された国際的なスタンダードが誕生した。

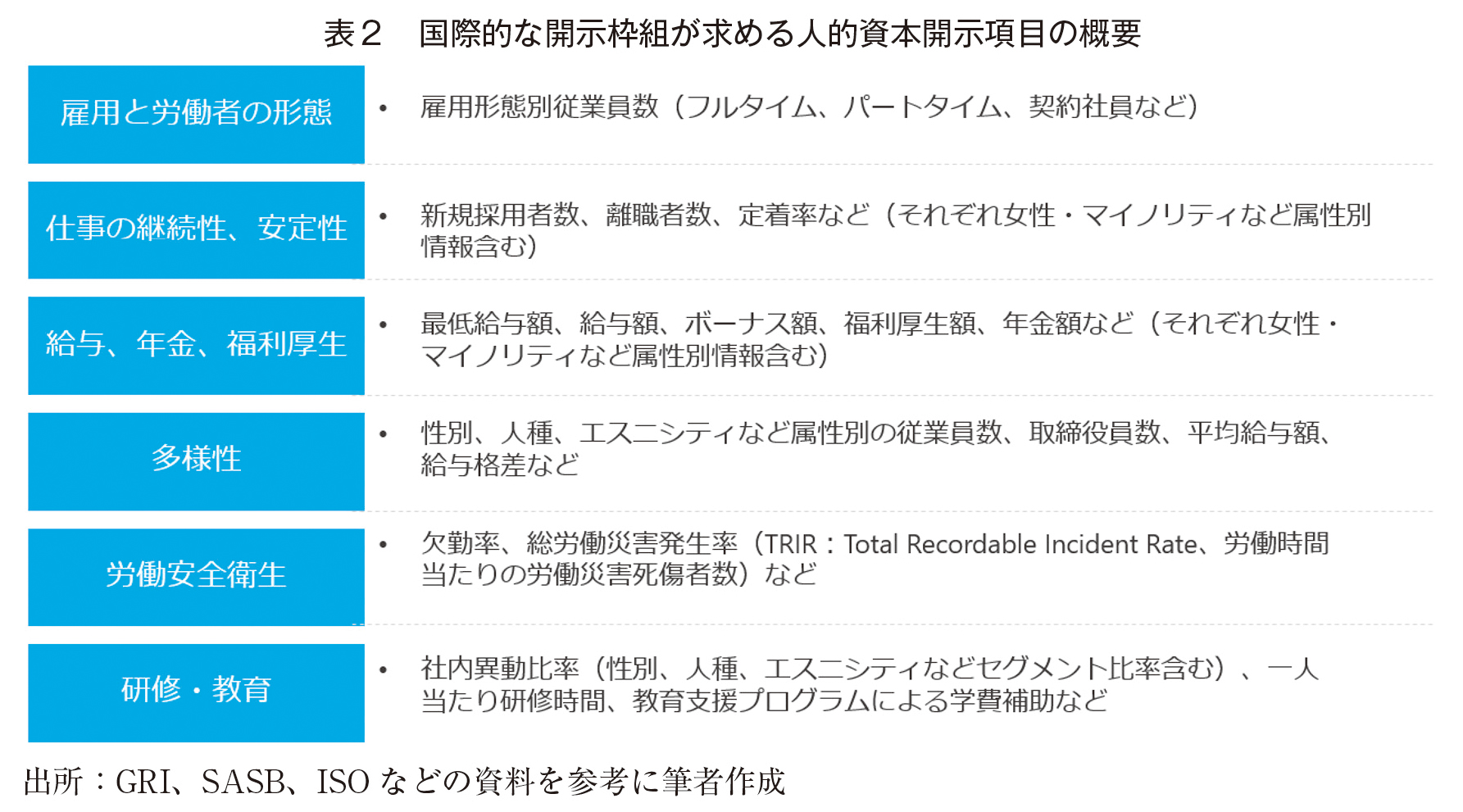

上記の各フレームワークは、その性質やマテリアリティの捉え方、報告対象など異なる点も多いが、人的資本に関する非財務情報の開示を標準化するという目的では一致しており、大まかに①雇用と労働者の形態、②仕事の継続性、安定性、③給与、年金、福利厚生、④多様性、⑤労働安全衛生、⑥研修・教育のカテゴリに関する開示項目を提示している(表2)。

従業員数や給与額、採用数などの各情報は、性別や雇用形態などセグメント別の情報を開示することが提示されており、日本企業にとっては、かなり踏み込んだ人事情報の公開が求められる印象ではないだろうか。これらは任意の開示枠組であり、すべての指標の開示が一律で求められている訳ではないが、こういった詳細な人的資本情報の開示が今後世界的に進められていくことは間違いないだろう。

3. 人的資本情報開示に関する規制の動き

任意の開示フレームワーク策定と共に、各国・地域において人的資本の情報開示を義務付ける規制整備の動きが広まっている。主な開示規制は以下の通りである。

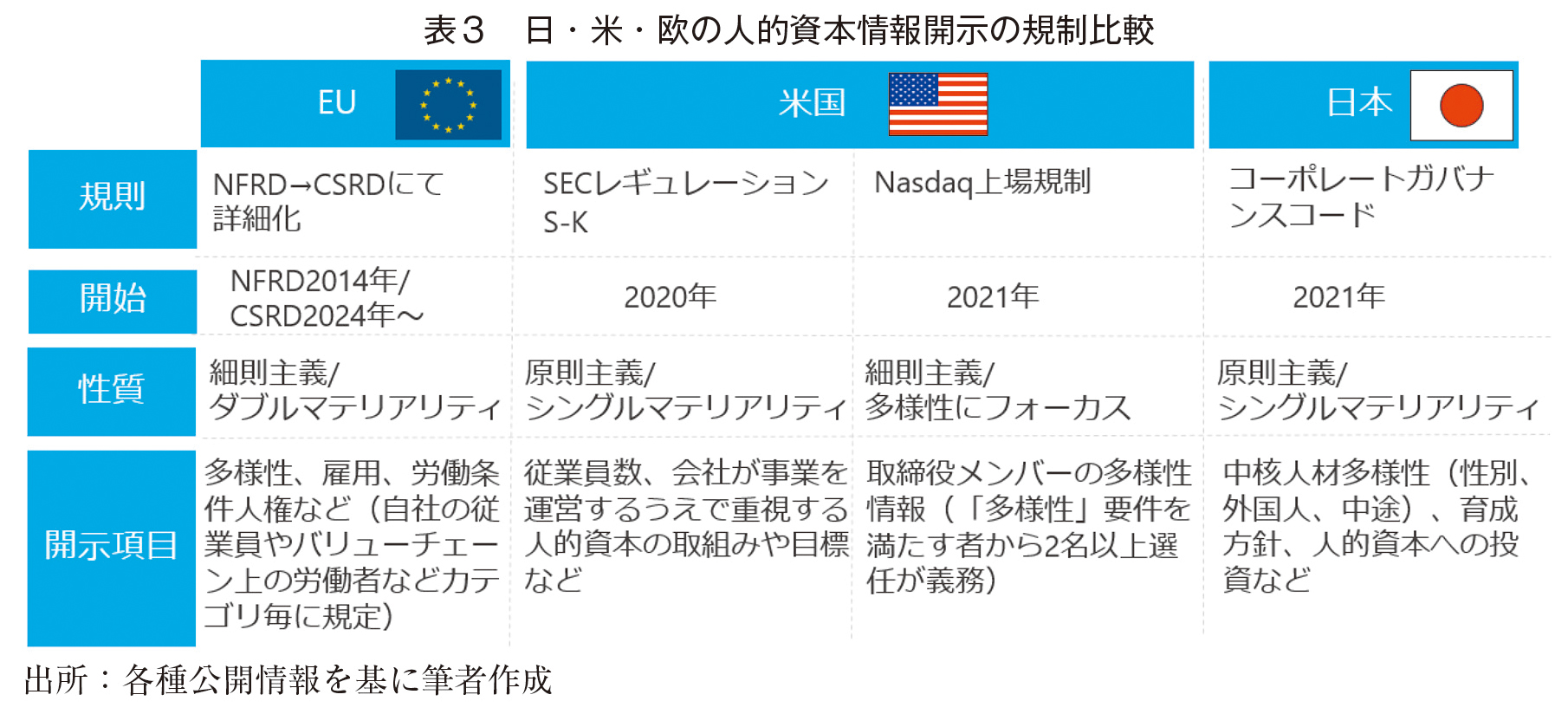

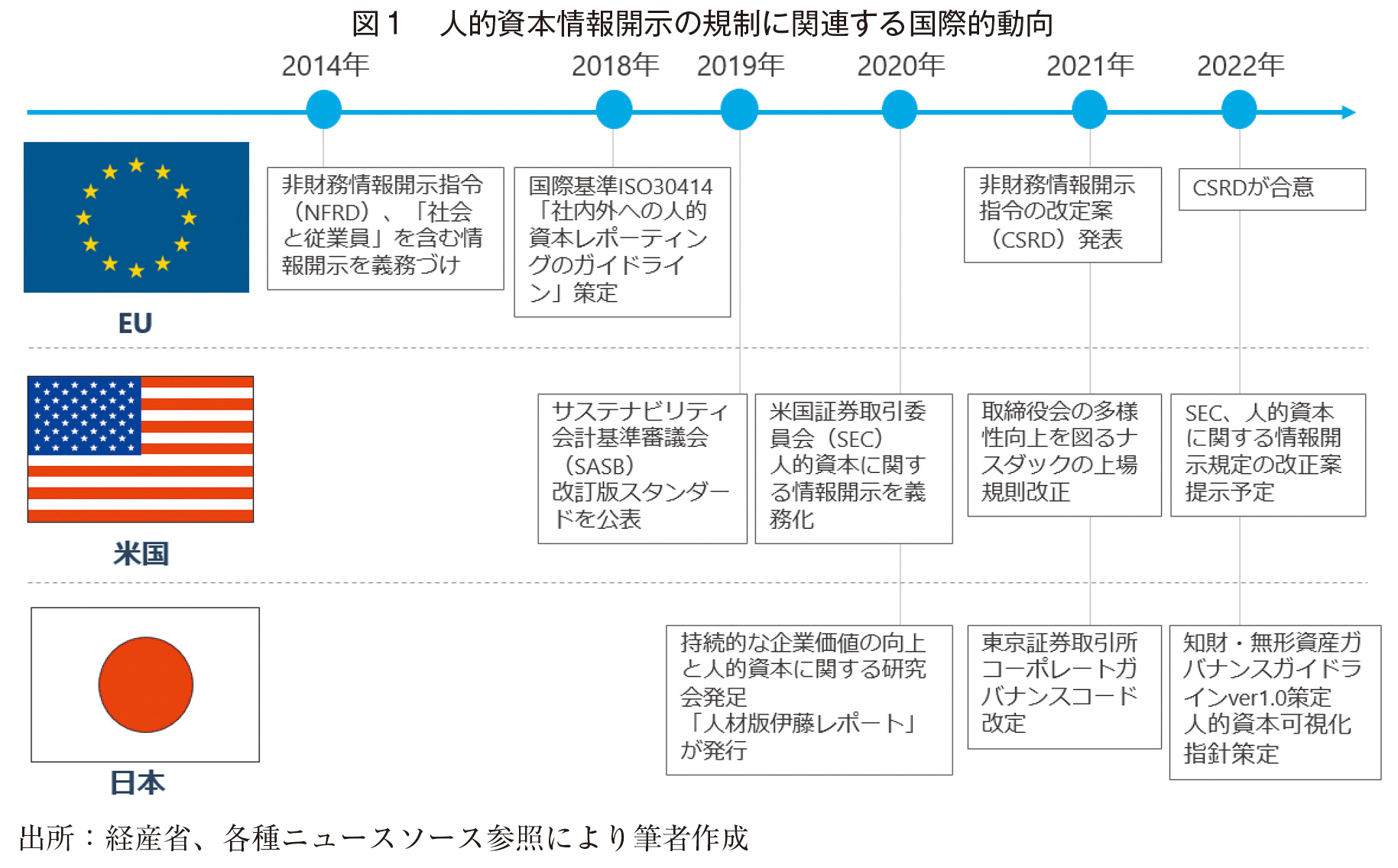

EUは2014年から非財務情報開示指令(Non-Financial Reporting Directive:以下、NFRD)で「社員と従業員」を含む情報開示を義務付けている。2021年には人権・人的資本を含めたより詳細な情報開示ルールを定めた企業サステナビリティ報告指令(案)(Corporate Sustainability Reporting Directive:以下、CSRD)が公表され、2022年6月に暫定的な政治合意に達した。2024年より順次適用が開始される予定である。

米国では、2020年8月にSECがレギュレーションS-K(非財務情報)の開示項目を変更し、米国の上場企業に対してフォーム10-K(日本における有価証券報告書に相当)での人的資本の開示を義務化した(注7)。また2021年8月にはSECがナスダックの取締役会の多様性向上を図る上場規則改正を認可し、ナスダックの主要上場企業は、取締役会メンバーの2名以上を「多様(Diverse)」要件を満たす者から選任するよう求められることになった(注8)。

日本では冒頭で触れた通り、2020年9月に「人材版伊藤レポート(注9)」が公表され、日本社会において「人的資本」の重要性が認識され始めた。その後東京証券取引所が2021年6月コーポレートガバナンスコードを改定し、上場企業に対し「人的資本、知的財産への投資を含む自社のサステナビリティについての取組みの適切な開示」が求められるようになった。

米国のSEC開示規制および日本のコーポレートガバナンスコードが大まかな原則のみを提示しているのに対し(原則主義)、EUはCSRD案で示された報告事項を実務化する欧州サステナビリティ報告基準(ESRS:European Sustainability Reporting Standards)草案で具体的な開示項目の詳細を規定している(細則主義)。また米国・日本では主に投資家向けに財務リスクを開示することを目的とし、シングルマテリアリティを採用しているが、EUではバリューチェーン上の労働者を含めたマルチステークホルダーを対象としたダブルマテリアリティ基準での評価を求めている(注10)。EU域内で事業展開する海外企業の場合、EUのダブルマテリアリティ基準での報告が求められるため、今後はダブルマテリアリティの視点で開示を行う企業が世界的に増えてくる可能性がある。

4. SEC規制変更適用後の開示状況

2020年のSECレギュレーションS-K(非財務情報)変更は、過去30年以来の大幅な変更となった。コロンビア大学の研究者らが開示規制前後の変化を調査したレポート(注11)によると、規制前はフォーム10-Kに「人的資本」という項目を記載する企業は1%未満だったのに対し、規制後は85%以上と大幅に上昇した。さらに人的資本に関する定量的指標を1つ以上開示している企業は規制前の40%から、規制後は73%に増加した。また一社当たりの平均指標数は規制前の1から規制後の2.5へと増加するなど、開示規制によって人的資本の情報開示が大幅に促進された結果が明らかになった。

中でも特に開示が増加した指標は、ダイバーシティ、エクイティ&インクルージョン(Diversity, Equity and Inclusion:以下、DEI(注12))と従業員の離職率に関する指標であった。規制前は、各々の指標に関して、ほとんど定量的な開示がされていなかった(全体の開示の2%未満)が、規制後は開示率がDEIが30%以上、離職率が20%以上と増加した。

同レポートではDEIに関する開示が拡大している背景として、機関投資家の開示要請が強い点が指摘されている。SECが2022年2月から3月にかけて実施した、気候変動開示規制案への広聴で寄せられた656のパブリックコメントの内、20%に人的資本の開示を求める要望が含まれていた。その内40%がDEIに関するもので、採用や研修、離職者数に関する要望(30%)よりも多い結果だった。コメントの多くは機関投資家によるものだったという。

5. 海外の機関投資家はDEIを重点領域に据える

多様性を確保することが企業の成長に資する(注13)という観点から、海外の機関投資家が投資方針にDEIを含める傾向が強まっている。PRIによると、PRIのレポーティングフレームワーク上でDEIに言及する企業数は直近5年で増加し、議決権行使方針にDEIを含めるPRI署名機関数は2017年の6%から2020年には21%と、3倍以上に増加している。

世界最大の資産運用会社、ブラックロック会長兼CEOのラリー・フィンクは2022年1月に発表したCEO向けの年次レターで、長期的なリターンを確保するために、従業員、顧客、地域社会、規制当局など主要なステークホルダーと対話し、彼らのために業務を遂行する「ステークホルダー資本主義」が重要であると指摘した。新たに更新された議決権行使方針には、気候変動に関連した項目の他、ダイバーシティに関連する内容が盛り込まれた。具体的には取締役のダイバーシティ比率30%をターゲットとすること(女性もしくは過小評価されているグループのメンバーを最低2名以上含める)、取締役のダイバーシティ情報開示などを求めている。さらに、議決権行使方針において、ダイバーシティは取締役の独立性に次いで二番目の優先項目として掲げられている。

またブラックロックと共に米資産運用会社トップ3である、バンガード・グループ、ステート・ストリートも、2022年のESG投資方針として、気候変動に加えて、人的資本や人権に関する項目、特にDEIを重点領域として掲げている。

6. コーポレートガバナンスコード改定後の日本企業の開示状況

日本のコーポレートガバナンスコード改定後の変化に関する日本取引所(JPX:Japan Exchange Group, Inc.)のデータ(注14)によると、2022年7月時点で「人的資本」および「ダイバーシティ・多様性」をキーワードとして報告書に開示する企業は、プライム市場でそれぞれ55.5%、91%であった。また新たに追加された「企業の中核人材の多様性の確保(注15)」に対する遵守率はプライム市場で72.9%と、人的資本、特に多様性への日本企業の関心は高く、開示が進んでいるように見受けられる。

しかしながら、米ナスダックESGデータハブ(注16)のパートナーであるEquileap(注17)が実施した、企業のジェンダー格差への取組調査では、世界トップ100にランクインした日本企業はゼロで、国別では全世界およびアジアの平均からも大きく下回り、最下位という評価であった(注18)。日本企業で取締役のジェンダーバランスが取れている企業は1%未満に留まった他、性別の賃金情報に関する開示があったのは8企業のみで、96%の企業では男女間の賃金格差についての情報開示がなかった。一方で、日本企業のセクシャルハラスメントに対する方針の策定率は52%とアジアで最も高く、方針の策定は進むものの、具体的な取組みや実態に関する情報開示が追い付いていない状況が伺える結果となった。

7. 日本における人的資本に関する議論の現状と課題

2022年5月に「人材版伊藤レポート」の後継となる「人材版伊藤レポート2.0」が経済産業省より発表され、6月には岸田総理主導の「新しい資本主義のグランドデザイン及び実行計画」において人的資本の非財務情報の株式市場への開示強化と指針整備が示された。日本における議論が更なる高まりを見せるなか、320社以上が参加する「人的資本コンソーシアム(注19)」が設立された。8月30日には、内閣府が「人的資本可視化指針(注20)」を策定し、既存の基準やガイドラインの活用方法を含めた対応の方向性や具体的な指標などを提示した。

国内において「人的資本」への関心が高まる一方、懸念されるのは、現状の議論の中心や具体的な情報開示が「戦略の策定」「コミットメント」など限定的なものに留まっている点、また従来の「日本の労働市場・慣行」を踏まえた戦略策定を前提としている点である(注21)。

戦略の策定は大前提ではあるものの、海外の投資家が求めているのは更にその先、女性役員・管理職比率、男女間賃金格差などを含めたより具体的な項目の情報開示である。人的資本に関しては、温室効果ガスと違い、「ヒト」という実態に関する数値を取り扱うことになるため、企業にとってデータの取得自体は大きなハードルではないはずだ。恐らく難しいのは、これまで対外的に公表されていなかった、人的資本関連データを開示することに対する社内理解をどう得ていくかであろう。そのためには、企業が価値向上に向けた経営戦略として人的資本の管理をどう位置付けるのかを明確にし、それに対する戦略と具体的なアクションを内外に示していくことが重要となる。既存の労働慣行の見直しを含めた、構造的改革を推進していくことが求められてくるであろう。

8. ステークホルダーから評価され、企業価値向上に繋がる人的資本の情報開示に向けて

留意すべきなのは、たとえ現状のデータが(海外の投資家にとって)好ましいものでない場合であっても、情報がないよりは開示されている方が投資家からは評価されるという点である。事実、先述したEquileapのレポートでは、ほとんどの日本企業が男女間の賃金格差についての情報開示を行わないなかで、唯一男女間の賃金格差に関する情報と格差是正に向けた方針を開示していたソフトバンクがハイライトされていた。投資家、従業員を含め多様なステークホルダーから真に評価され、国際競争力を向上させていくためには、グローバルに求められているメインストリームは何かを的確に把握し、対応していくことが重要だ。

2022年7月8日、厚生労働省は女性活躍推進法の省令改正を発表した。上場・非上場を問わず、常用労働者301人以上の企業に男女間賃金格差の情報開示が義務付けられることになった(注22)。このような制度を追い風に、今後日本においてより具体的な人的資本の情報開示が進むことは間違いなく、大きな一歩であるといえよう。人的資本の情報開示は企業を取り巻く現状・課題を整理し、抜本的な改革を進めるきっかけとなる。日本企業が人的資本の情報開示を企業価値向上に向けた大きなチャンスと捉え、具体的な戦略や人的資本指標(KPI)およびアクションを策定し、その進捗状況の開示を推進していくことを期待したい。

ESGのS(社会)領域では、人的資本の情報開示のみならず、サプライチェーン上の労働者への人権リスクや、多様性を考慮したファイナンススキームの開発など、リスクと機会に関する国際的な議論の幅は更に広がっている。日本経済研究所では、今後も引き続き「S」に関する先進的な国際動向を幅広く注視し、日本企業に求められてくる対応について情報発信を行っていく所存である。

(注1)経済産業省(2020),持続的な企業価値の向上と人的資本に関する研究会報告書~人材版伊藤レポート~

https://www.meti.go.jp/shingikai/economy/kigyo_kachi_kojo/pdf/20200930_1.pdf

(注2)16世紀末から18世紀にかけて欧州の国々で浸透していた、金銀貨幣こそが価値であると考える経済思想。

(注3)赤林英夫『人的資本理論』日本労働研究雑誌、No. 621/April 2012

https://www.jil.go.jp/institute/zassi/backnumber/2012/04/pdf/008-011.pdf

(注4)OCEAN TOMO, Intangible Asset Market Value Study

https://www.oceantomo.com/intangible-asset-market-value-study/

(注5)2013年に全米自動車労働組合退職者医療保険基金(UAW Retiree Medical Benefits Trust、UAW退職者医療保険基金)を中心とした9つの機関投資家によって設立された団体。運用資産総額8兆米ドル、36の機関投資家が加盟し(2022年9月時点)、投資先企業に対する協働エンゲージメントを通じて情報開示や人的資本の管理推進を求めている。

(注6)英国政府の資金援助を受け、英非営利組織ShareActionが運営。

(注7)米国の公開会社は年次報告書として、SECレギュレーションS-X(財務情報)およびSECレギュレーションS-K(非財務情報)に規定される開示項目を、Form 10-Kの様式でSECへ提出する。

(注8)取締役会メンバーのうち1名は女性であると自認する個人、もう1名は過小評価されている社会的少数者(underrepresented minority)またはLGBTQ+であると自認する個人でなければならず、条件を満たしていない企業はその理由を説明しなければならない。

(注9)人的資本経営において必要な視点と5つの具体的な要素として、①動的な人材ポートフォリオ計画の策定と運用、②知・経験のダイバーシティ&インクルージョンのための取組み、③リスキル・学び直しのための取組み、④社員エンゲージメントを高めるための取組み、⑤時間や場所にとらわれない働き方を進めるための取組み、が示された。

(注10)環境・社会が企業に与える財務的影響のみを考慮するシングルマテリアリティに対し、ダブルマテリアリティとは企業が環境・社会などを含むステークホルダーに対して与える影響も含め双方を考慮する考え方。EUがNFRDで提案した概念である。

(注11)Bourveau, Thomas and Chowdhury, Maliha and Le, Anthony and Rouen, Ethan, Regulated Human Capital Disclosures(June 16, 2022). Available at SSRN: https://papers.ssrn.com/sol3/papers.cfm?abstract_id=4138543

(注12)ダイバーシティとは、性別、人種、セクシャリティの多様性を指し、インクルージョンとは、すべての個人のアイデンティティや独自の強みを理解し、受け入れる行動を指す。エクイティとは、人々が歴史的・構造的な障壁を超えて、自らが望む成長のための公正なアクセス、機会、資源、力を持つことを意味する。インクルージョンは必ずしもダイバーシティの結果ではなく、DEI活動家のVerna Myersによると、「ダイバーシティとはパーティに誘われることであり、インクルージョンとはダンスを一緒に踊るよう誘われることである」と述べている。

PRI, Diversity, equity & inclusion: Key action areas for investors(February 7, 2022)

https://www.unpri.org/human-rights/diversity-equity-and-inclusion-key-action-areas-for-investors/9393.article

(注13)ハーバード大学の調査で、多様性指数とイノベーション収入の相関関係が公表されている。多様性のある企業の方がイノベーション収入が19%高く、EBITマージンは9%高いという結果であった。

https://hbr.org/2018/01/how-and-where-diversity-drives-financial-performance

(注14)JPX、コーポレートガバナンス・コードへの対応状況(2022年7月14日時点)https://www.jpx.co.jp/news/1020/nlsgeu000006jro6-att/nlsgeu000006jrqr.pdf

(注15)補充原則2-4①「女性・外国人・中途採用者の中核人材への登用などの多様性の確保の考え方、目標、状況を公表すべき」「多様性の確保に向けた人材育成方針・社内環境整備方針をその実施状況とあわせて公表すべき」

(注16)ESGテーマごとに複数のプロバイダーから提供されるデータを単一のソースとして投資家に提供するナスダックの情報プラットフォーム。2021年6月より開始。

(注17)2016年に設立、企業におけるジェンダー格差に関する調査を行うデータプロバイダー。世界約4,000の企業を19のクライテリアで評価しランク付けしている。直近のランキングでは617の日本企業が評価対象となった。Nasdaq ESGハブのデータプロバイダーであり、またMorningstarと共同で提供しているジェンダー・ダイバーシティ指数はGPIF(年金積立金管理運用独立行政法人)に選定されている。

(注18)https://equileap.com/wp-content/uploads/2022/03/Equileap_Global_Report_2022.pdf

(注19)伊藤レポートの執筆者である一橋大学CFO教育研究センター長伊藤邦雄氏らが発起人となり、人的資本経営の実践を目指し、国内外から評価される取組みを進めていくことを目指す。8月25日に設立総会が開催された。

(注20)https://www.cas.go.jp/jp/houdou/pdf/20220830shiryou1.pdf

(注21)人的資本可視化指針では、「海外の投資家に日本の労働市場・慣行や自社の内部労働市場に固有の事情や文脈について十分に認識されていない」ことにより、「経営者が事業ポートフォリオやビジネスモデルの大胆な転換に消極的であったり、人的資本の活用が硬直的な状況に陥ったりしているがための対応であるかのように捉えられる側面がある」と注意喚起をしたうえで、内外の労働市場の違いを踏まえた戦略策定・開示を提示している。

(注22)2022年7月8日以降に事業年度が終了してからおおむね3か月以内に直近の男女の賃金の差異の実績を公表する必要がある(例:事業年度が4月-3月の場合、2022年6月末までに公表)。

https://www.mhlw.go.jp/stf/newpage_26587.html

著者プロフィール

田中 里枝 (たなか りえ)

株式会社日本経済研究所国際本部海外調査部 副主任研究員

みずほ銀行、社会的インパクト投資機関、ILO駐日事務所を経て2021年より現職。モントレー国際大学院修士(MPA)、筑波大学第三学群国際総合学類卒。ESG・SDGs(気候変動、生物多様性、人権等に係る政策・企業動向等)関連調査に従事。