国際

国際 『日経研月報』特集より

大型海外企業買収から見た日本企業のグローバル化の現在

2022年9月号

1. 日本企業の海外M&Aブームとコロナ禍の動向

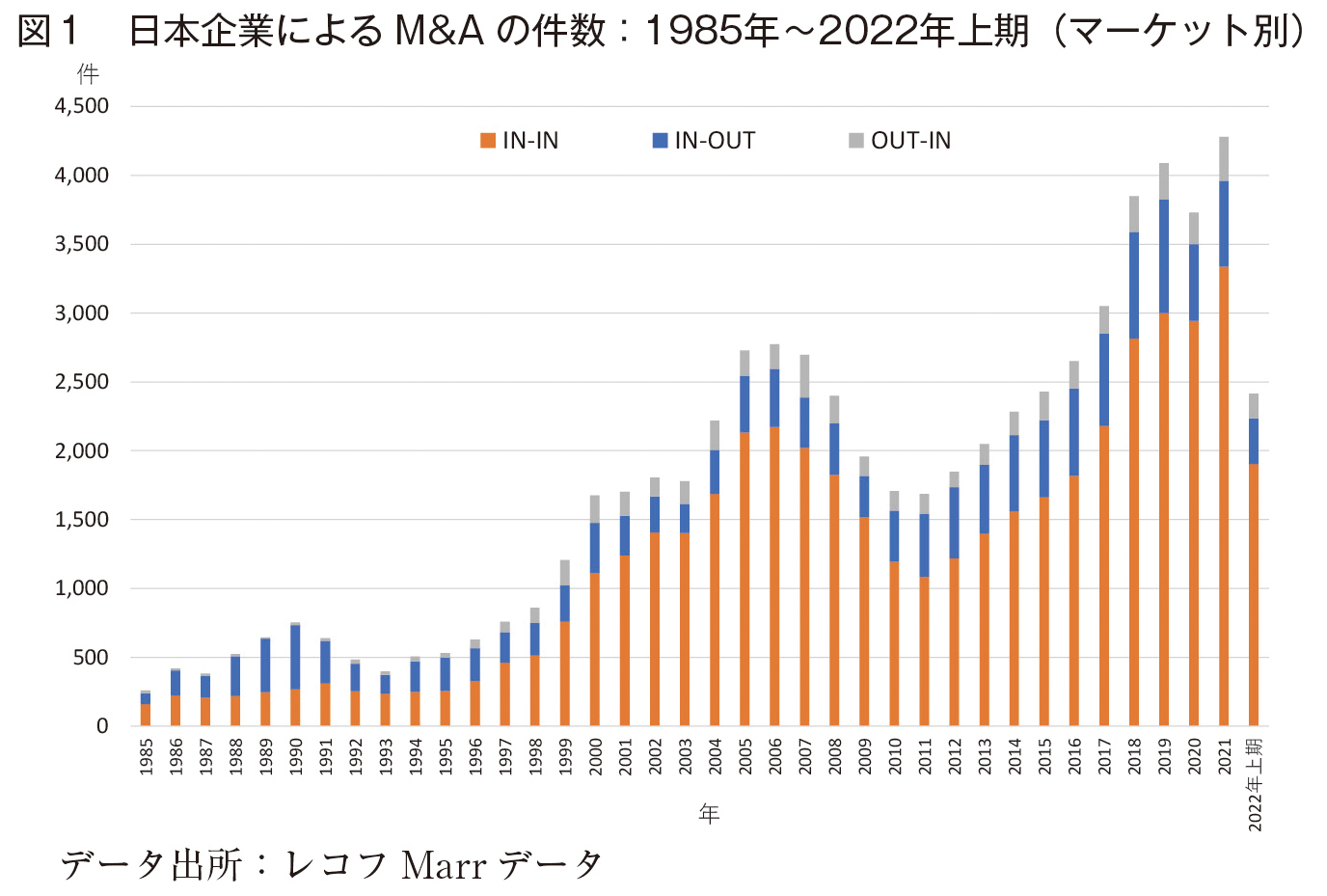

近年、日本企業によるM&Aが活発である。図1は、1985年以降の全業種の日本企業が関わるIn-In(日本企業同士の合併買収)、In-Out(日本企業による海外企業の買収)及びOut-In(海外企業による日本企業の買収)の件数である。M&Aの総数は1990年代末から急増を始めたことが分かる。その後、2008年の世界金融危機後の数年の小休止を経たが、2012年頃を境にM&Aの趨勢的増加は再び顕著なものとなった。2020年のコロナ禍は同年の総数を減少させたが、2021年には再び過去最高の件数を更新した。2022年は7月までの半期の件数であるものの、2021年を上回るペースである。

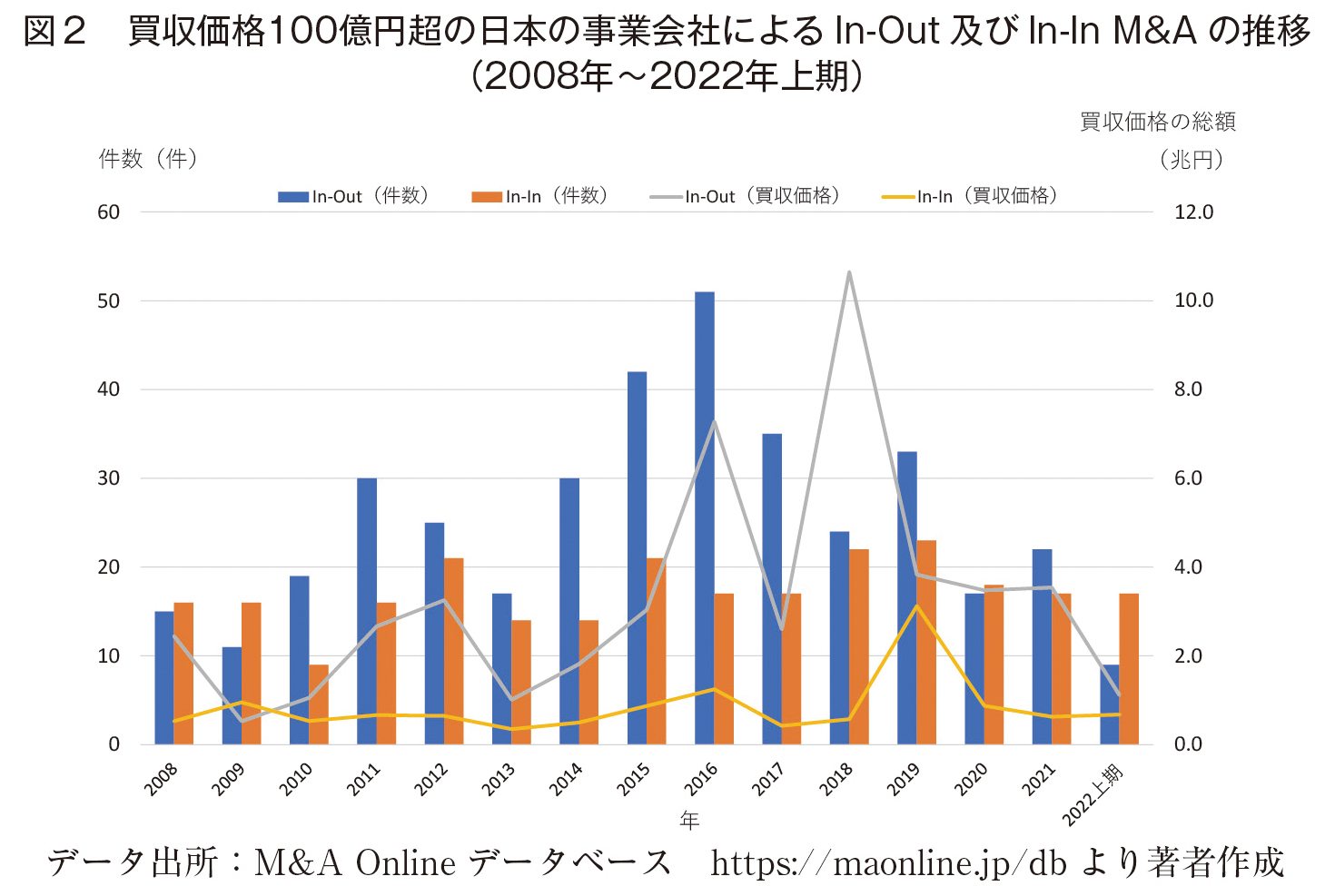

対象を事業会社に限定して、より買収価格の大きなM&Aに注目する。図2は、2008年以降の金融保険業と商社を除く事業会社による買収価格100億円以上のIn-InとIn-Outの件数と買収価格の総額を示している。大型M&Aに対象を絞ると、世界金融危機の2010年からコロナ禍直前の2019年まで、In-OutがIn-Inを大きく上回り、2016年に件数において50件超に、2018年に買収金額で10兆円超のピークに達した。つまり、世界金融危機以降の日本企業の大型M&Aは主にIn-Out M&Aのさらなる大型化によってけん引されてきたことがわかる。ただし、2020年のコロナ禍以降は、こうした大型のIn-Out M&Aは減少し、2022年上期においても回復していない。

日本企業は、なぜこのように積極的に海外企業買収を行い、しかも内外の経済危機に見舞われながらも過去20年以上の長期にわたって継続しているのだろうか。

2. 大型海外企業買収における株価の反応

日本企業の大型海外企業買収の謎の1つは、一般的な評価が必ずしも定まっていないことである。新聞報道等によれば、近年の大型海外企業買収は必ずしも成功しておらず、日本企業による買収価格の高値掴みやPost-Merger Integration(以下、PMI。M&A成立後の経営統合プロセスのこと)の稚拙さから買収以降に経営が悪化することが多いとの論調がある一方で、大型海外企業買収の成功例を賞賛する報道もあり、評価は明確ではない。金融理論的にも、既存の経営者が必ずしも熟知していない新市場である海外地域の企業を多額の資金で買収する大型海外企業買収は、経営者のモラルハザードや自信過剰といった不採算な投資行動を連想させやすい。

こうした大型海外企業買収への市場参加者の複雑な評価を反映しているのが、海外企業買収のアナウンスが市場にもたらされた時点における買収側日本企業の株価の反応である。株価が企業の将来の収益を的確に反映していると考える立場からは、M&Aのニュースが最初にもたらされた時点の買収側企業の株価の変化が、M&Aの将来の成否に関する市場参加者の一般的な評価を反映していると考える。

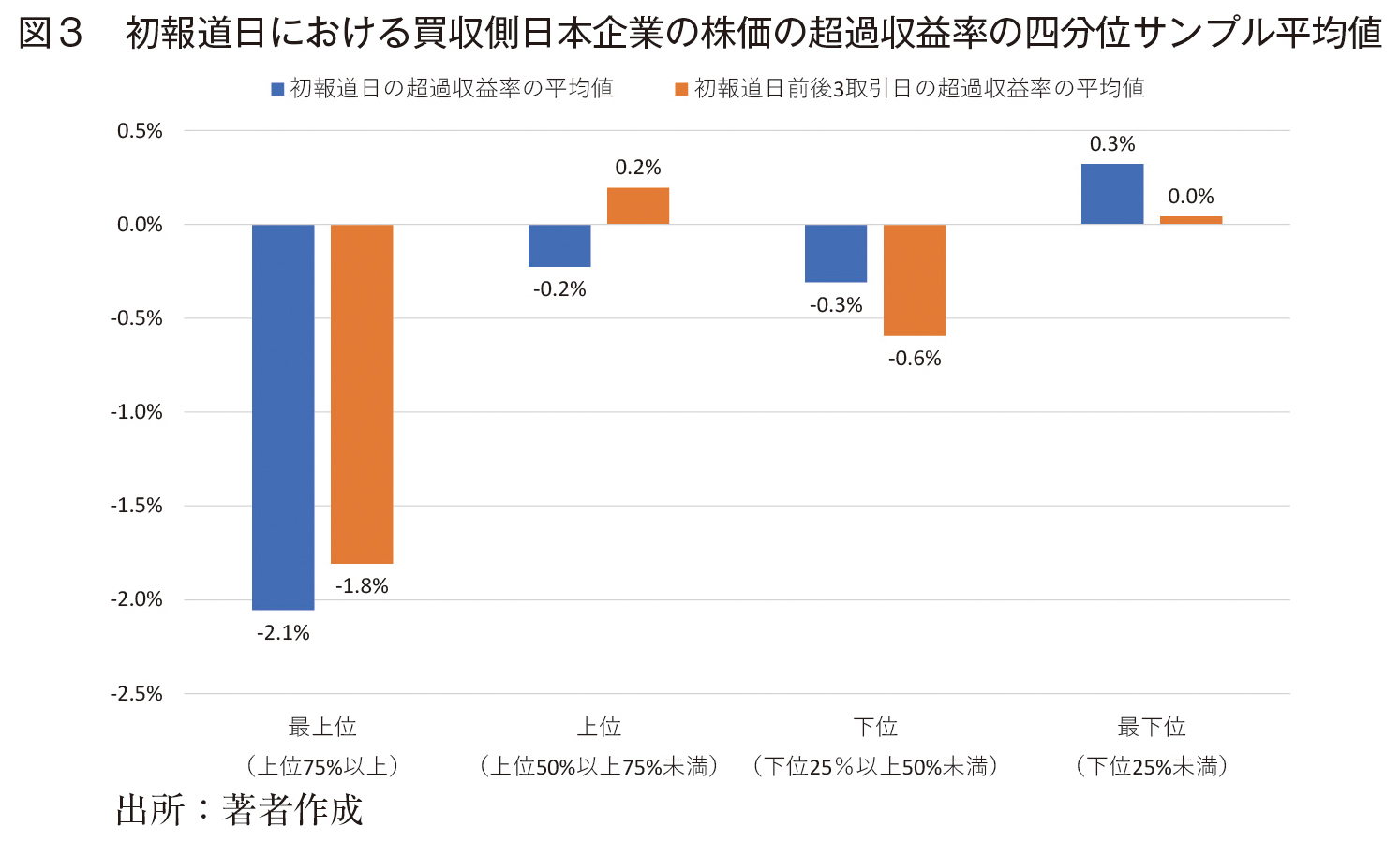

図3は、1999年から2022年上期までに発生した買収価格1,000億円以上の日本の上場事業企業による大型海外企業買収93事例を、買収価格によって4つのサンプル群に分けた。買収価格「最上位」は買収価格4,200億円以上であり、最大事例は2018年の武田薬品工業によるアイルランド製薬大手シャイアー買収の6兆8,000億円である。「上位」は4,200億円から2,100億円以上、「下位」及び「最下位」は、それぞれ買収価格1,000億円後半と前半のサンプルとなっている。買収のニュースが最初に市場にもたらされた取引日を初報道日(及び初報道日を中心とする3取引日)とし、買収企業の日次株価収益率と市場ポートフォリオ(TOPIX)の株価収益率との乖離を超過収益率として計測してサンプル平均値を示している。

図3は、買収価格が最上位のサンプルにおいて、初報道日の超過収益率が2%前後のマイナスであることを示している。より詳細には、買収価格が1兆円超の超大型8事例のうち7事例の超過収益率が負であり、うち5事例が5%超の大幅な下落を経験している。

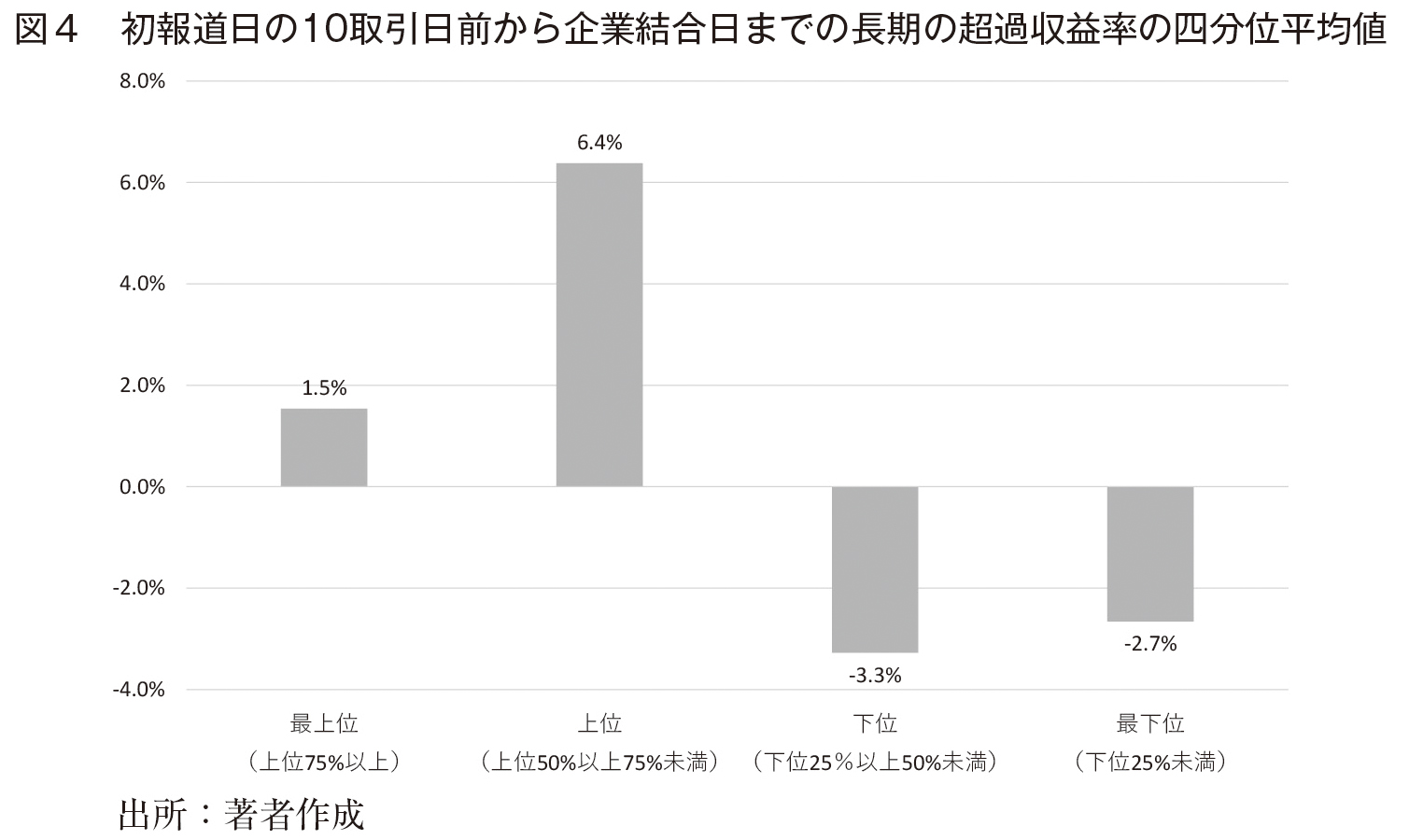

しかし、興味深いことに、超大型の買収事例について初報道日前後において市場から得た厳しい評価は、より長期間の株価の推移を観察すると継続していない。図4は、市場参加者に海外企業買収のニュースがもたらされる以前の初報道日10取引日前から、買収した海外企業が実際に買収側日本企業の連結子会社になった企業結合日までの長期の超過収益率を、同期間のTOPIXの株価収益率との乖離として計測したサンプル平均値である。図4の最上位のサンプルの超過収益率の平均値は1.5%のプラスであり、大型企業買収のニュースによって大幅に下落した買収企業の株価は、企業結合日までの期間に初報道日の下落分を上回る顕著な回復を示している。さらに上位(上位50%以上75%未満)のサンプルにおいては、初報道日周辺での株価の下落は観察されず、長期の超過収益率は6%超の上昇を示している。つまり、日本企業の大型海外企業買収に対する株式市場の評価は、必ずしも悪いものではない。

3. 大型海外企業買収による多角化

近年の日本企業による大型海外企業買収が、買収企業の事業面にどのような変化をもたらしたのかを見てみよう。分析対象は鯉渕・後藤(2019)で分析した1999年度から2015年度の期間の買収価格1,000億円以上の大型海外企業買収37事例である。

大型海外企業買収は、買収それ自体によって買収企業の売上高や総資産等の規模を増加させるだけでなく、その事業構造や地理的な販売構造も大きく変化させる可能性がある。日本の上場企業の事業面及び市場面の構造は、有価証券報告書に記載されている「報告セグメント情報」と「地域に関する情報」によって把握できる。

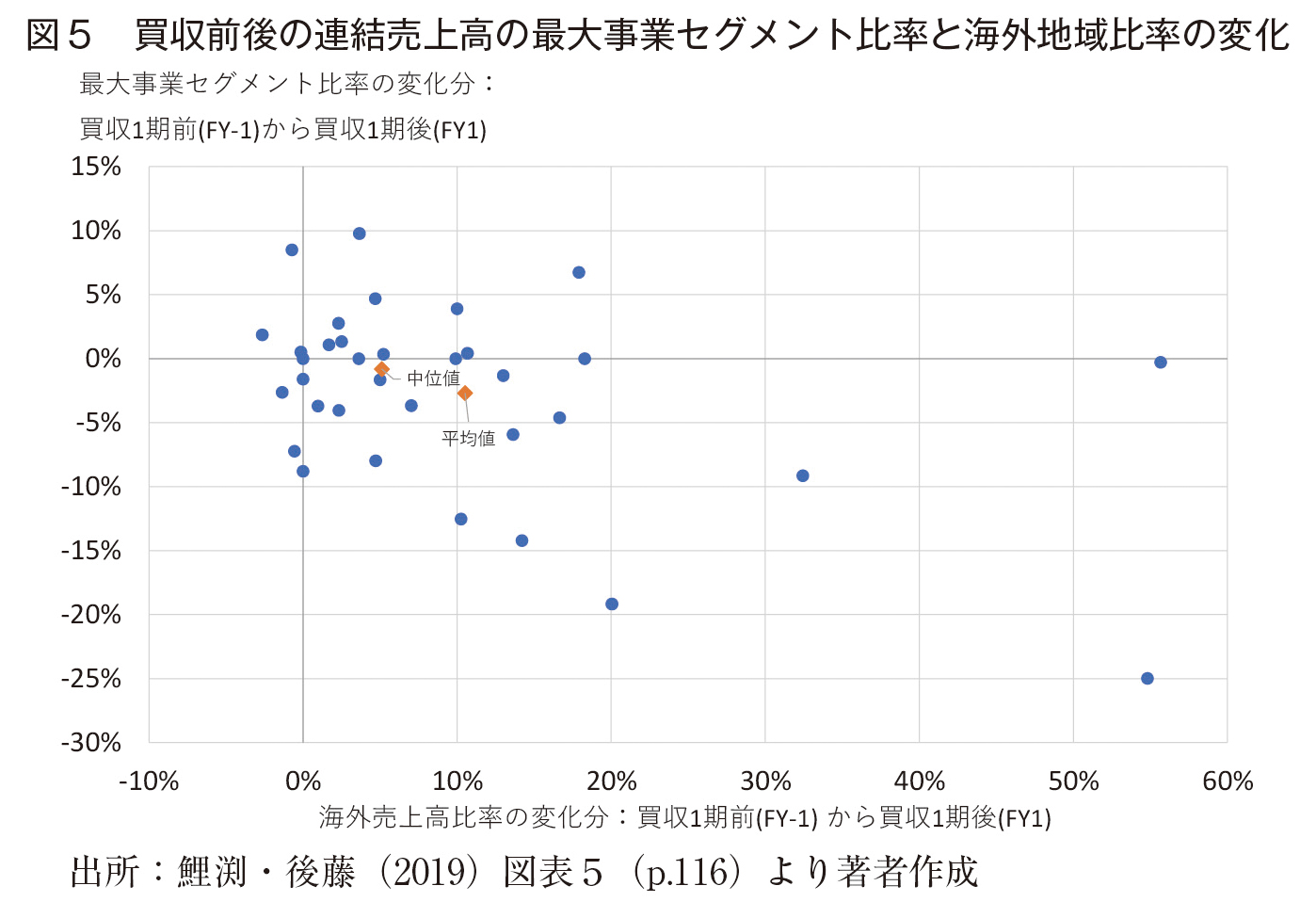

図5は、事例ごとの大型海外企業買収前後における事業面と市場面の多角化の程度を示している。図5は横軸に海外売上高比率(日本を除く全地域の売上高合計の連結売上高に占める比率)の買収1期前から買収1期後までの変化分、縦軸に買収直前の決算期に最大の売上高シェアを持っていた事業セグメントの売上高比率の買収1期前から買収1期後までの変化分を示している。つまり、縦軸が負の値を取るほど、買収前の主要既存事業以外の事業セグメント比率が高まるという意味で、買収による事業面での多角化の程度が大きい。また、横軸が大きな正の値を取るほど日本以外の地域への販売比率が高まるという意味で、市場面による多角化の程度が大きいと判断される。

図5が示す特徴は、日本企業による大型海外買収事例を多角化という観点で見た場合、事業多角化よりも、日本地域以外での売上高を増加させる市場多角化の傾向がより顕著であることである。買収前後における最大セグメント比率の変化分の平均値は-2.7%に留まるが、海外地域比率の変化分の平均値は+11%に達する。最大事業セグメント比率の変化分が小幅に留まるのは、大型海外企業買収を既存と新規事業分野で実施する事例が拮抗していることを示している。

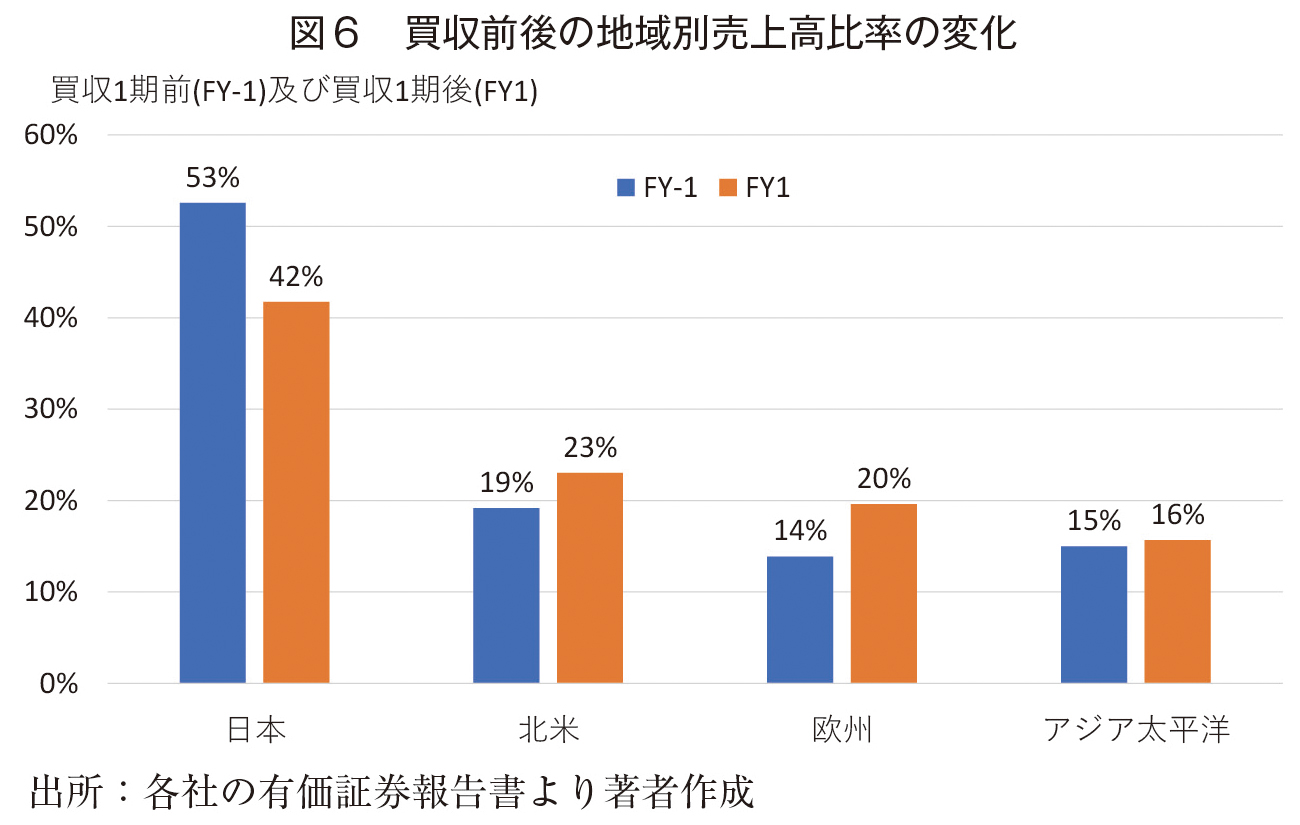

さらに、市場面の多角化は海外のどの地域への依存度を増加させたであろうか。図6は、買収前後で、サンプル事例全体の平均として、日本地域の比率が53%から42%へと大幅に低下する一方で、北米地域が19%から23%、及び欧州地域の比率が14%から20%へと顕著に上昇し、アジア地域の比率はほぼ横ばいであった。こうした市場面での変化は、日本企業の大型海外企業買収の対象がもっぱら米欧の先進国・地域の企業に集中していることの反映である。日本企業の大型海外企業買収は、日本市場への依存から米欧市場への進出を、買収を挟む数年という極めて短期間に達成する手段であることが分かる。

4. 被買収事業の買収後パフォーマンス

日本企業が大型海外企業買収によって獲得した事業は、その後どのようなパフォーマンスを示しているのだろうか。鯉渕・後藤(2019)は、被買収企業(事業)の買収以降のパフォーマンスを検証するため、買収後に被買収企業の事業が含まれたセグメント(被買収事業)と、被買収企業の本社が所在する地域セグメント(被買収企業所在地域)に着目し、事業面と市場面の両面から買収以降の事業パフォーマンスを計測している。企業買収の成否の一つは、買収によってもたらされるシナジー(超過収益力)の会計的表現である「のれん」の減損が発生しているか否かによって判断される。鯉渕・後藤(2019)はのれんに減損が発生した事例は37事例中10事例に留まり、その中でも買収価格の50%を超える大幅な減損は3事例であることを指摘している(減損や被買収企業の売却事例を考慮した分析結果の詳細は鯉渕・後藤(2019)を参照)。

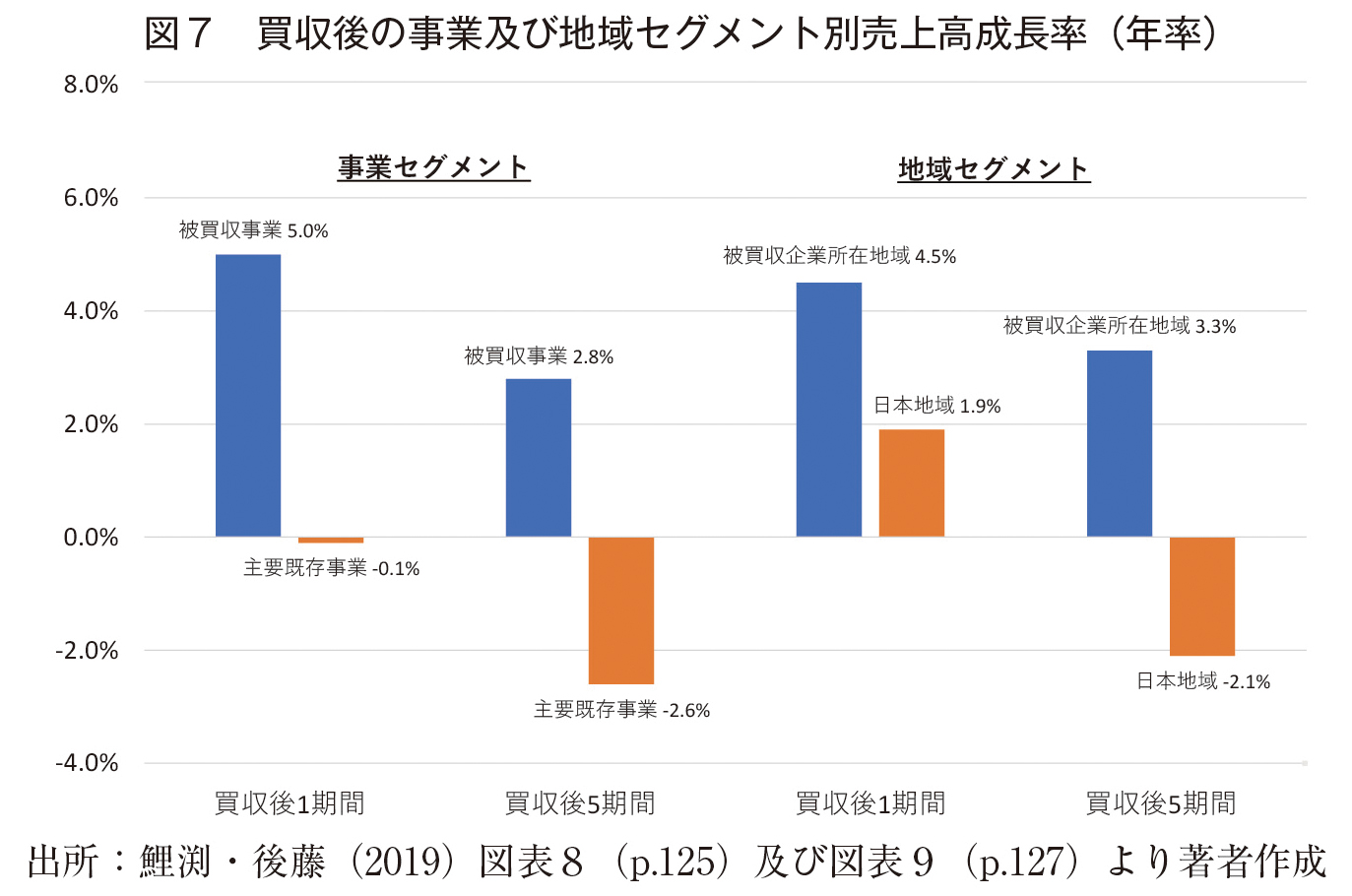

図7は、これら事後的に減損が発生した事例も含む全37事例について、買収後のセグメント別に、各事例の企業結合年度1期後から1期間(1年間)と5期間(5年間)の年率換算の売上高成長率のサンプル平均値を示している。

事業セグメントに注目すると、被買収事業セグメントの買収後の売上高成長率の平均値は、1期間で5.0%、5期間で2.8%であり、(図には示していないが)中位値は、それぞれ、4.1%、2.6%であった。一方、主要既存事業セグメントの売上高成長率のサンプル平均値(中位値)は、買収後1期間で-0.1%(-0.0%)、5期間で-2.6%(-1.2%)であり、近年、大型海外企業買収を実施した買収側日本企業は被買収事業セグメントにおいて買収直後から平均的に正の売上高成長率を達成した一方で、主要な既存事業のセグメントでは売上高の減少傾向が継続していたのである。

次に、地域セグメントでは、被買収企業の所在地の地域セグメントの買収後売上高成長率のサンプル平均値(中位値)は、買収後1期間で4.5%(11.2%)、5期間で3.3%(3.3%)である。一方、日本地域セグメントの売上高成長率のサンプル平均値(中位値)は、買収後1期間で1.9%(-0.1%)、5期間で-2.1%(-1.0%)である。これは、被買収企業の所在地の地域セグメントは、買収直後から順調に正の売上高成長率を達成した一方で、買収側の日本企業の本社のある日本地域では売上高の趨勢的な減少傾向に直面していたことを示している。

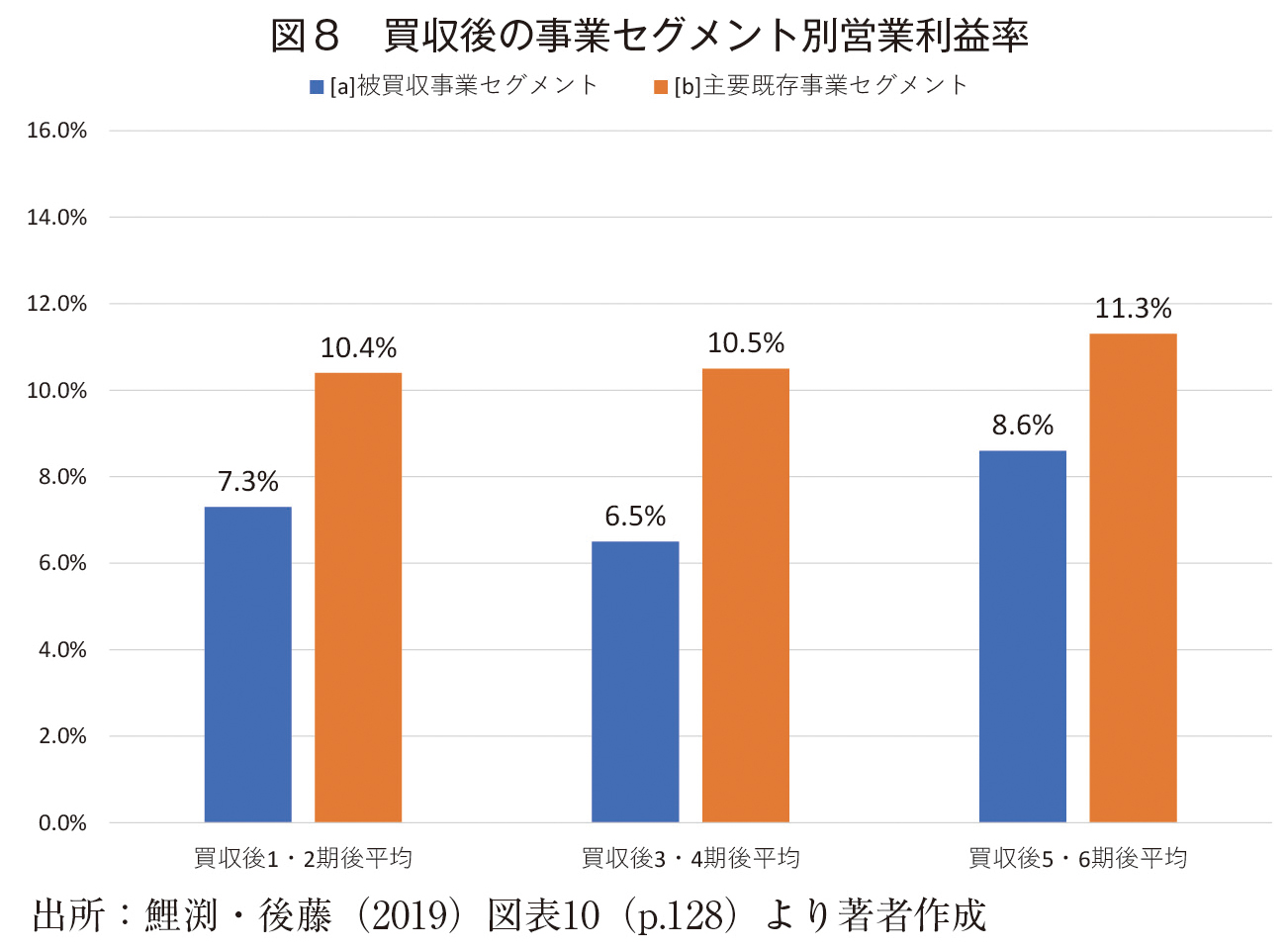

買収によって取得した事業が高い成長性を示す一方で、その事業の収益性は買収後、平均的にどのように推移したのであろうか。図8は買収後の2年ごとの期間について、被買収事業セグメントと主要既存事業セグメントの売上高営業利益率のサンプル平均値を示している。被買収事業セグメントの営業利益率のサンプル平均値(中位値)は買収直後の時点で7.3%(5.0%)であり、それ以降の時点の売上高営業利益率もほぼ同水準を推移している。これは、一般に言われるPMIにおける事業統合費用の存在にも関わらず、被買収事業セグメントは平均的には買収当初から正の利益率を達成している。そして、買収後の時間の経過と共に、長期的には主要既存事業との利益率の差を縮小しているのである。

おわりに

買収以降の買収事業を含む事業及び地域セグメントは、買収完了後の直後から順調に売上高が増加し、買収側日本企業の既存事業及び日本地域セグメントの売上高成長率を大きく上回る傾向が顕著であった。また買収後の被買収事業を含む事業セグメントの利益率は正であり、長期的には主要既存事業の利益率の水準との格差を縮小していた。

過去数十年間において、日本の主要企業が直面してきた構造的な課題は、主要既存事業及び日本市場における低成長、もしくは趨勢的な縮小傾向である。同時期の日本企業による大型海外企業買収が、概ね一定の利益性を確保しながら既存事業に比べて高い成長性を達成してきたならば、こうした海外企業買収は、今後の日本企業にとっても、より高い成長性を追求する事業ポートフォリオの再構築において有効な経営戦略となりうることを示唆するものである。

以上のような買収後の被買収事業のパフォーマンスの分析結果を踏まえると、日本企業の大型海外企業買収のニュースに直面した株式市場で観察される一見複雑な株価の反応は、大型海外企業買収が買収企業にもたらすグローバル化に伴うチャンスと、それに付随するリスクを、市場参加者がどのように評価したかを示す興味深い現象である。

謝 辞

本稿の基礎データは野村財団金融・証券のフロンティアを拓く研究助成を受けた研究成果を用いている。また、本稿の研究は、科学研究費補助金・基盤研究(C)(課題番号20K01753)の助成を受けている。

引用文献

鯉渕賢・後藤瑞貴(2019)「日本の海外企業買収と事業パフォーマンス」『経済分析』(内閣府経済社会総合研究所),第200号,令和元年6月,pp.101-134.