日本経済

日本経済 特別研究 (下村プロジェクト)

シリーズ「高まる地政学的リスクと日本経済」第4回

高まる金利上昇リスクと日本の預金取扱金融機関の課題

2023年6-7月号

1. はじめに

3月10日、資産規模全米16位の米国シリコンバレーバンク(以下、SVB)が「銀行取付」により経営破綻した。預金取扱金融機関(銀行)に対する信用不安が預金引き出しの殺到を引き起こし、流動性不足に直面した銀行が預金引き出しに応じられなくなり破綻する。昨年ノーベル経済学賞を受賞したダイアモンドとディヴィックが1983年の研究(Diamond and Dybvig[1983])の中で理論的に示した通り、預金取扱金融機関は満期の短い負債(預金など)で資金調達し、より満期の長い資産(貸出金や債券など)を保有している為、銀行取付が発生するリスクが常に伴う。実際、我々は幾度となく銀行取付を経験し(注1)、金融危機などを経るたびに預金保険制度などのプルーデンス政策を整えてきた。世界金融危機以降、バーゼルIIIなどによってプルーデンス政策は強化されたと考えられていたにもかかわらず、今回再び銀行取付が起こってしまった。確かに、今回の銀行破綻はSVB特有の財務体質(預金保険による保護の対象外の預金残高が約90%であったといわれている(注2))が原因の一つであるといわれており、預金保険制度などの制度に本質的な欠陥や不備があったことが原因とは考えにくいが、ダイアモンドとディヴィックの研究から40年たった今でも、プルーデンス政策にはまだ課題が多いことをSVB破綻は教えてくれる。

SVB社HPによると2022年末時点の総資産(連結)は約2,120億ドル(約28兆円)であり、その規模は日本の地方銀行最大の資産規模であるふくおかフィナンシャル・グループと同規模である(同社の2022年末の総資産は約29兆円)。Forbes社のBest Bank in Americaに選出されるなど、州法銀行(地方銀行)でありながらも注目を集める銀行であったためか、SVB破綻による信用不安は米国内のみならず世界に連鎖している。

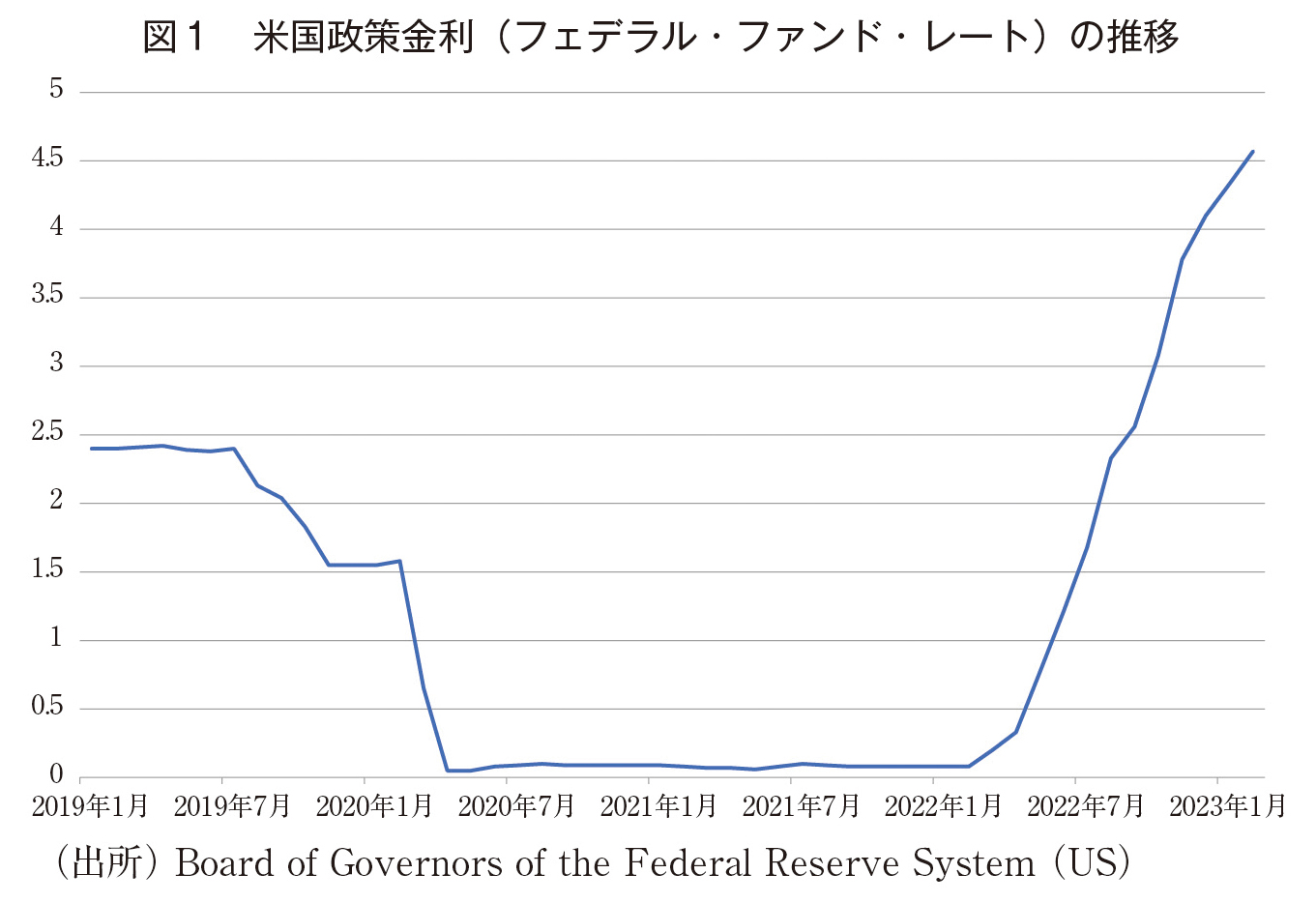

日本は以下2つの理由から、この銀行取付を対岸の火事とは思ってはいけない。1つ目の理由は、今回の破綻の遠因に金融政策がある点だ。図1にもある通り、2020年3月に、WHOが新型コロナウイルス感染症がパンデミックに至っているとの認識を示して以降、FRBはコロナ禍に対応するために大幅な金融緩和を実施した。約2年間にわたり政策金利は0.1%未満の水準に維持された。この金融緩和下でベンチャー企業はベンチャーキャピタルなどから低コストで資金調達をし、その資金は預金としてSVBに流入した。2022年3月末の預金残高は3年間で3.8倍に膨張したといわれている。そしてSVBは、この急膨張した預金で、米国債や住宅ローン担保証券(MBS)を中心に運用を拡大した。2022年末時点で、1,754億ドルの預金に対し740億ドルの貸出しかしておらず、預貸率が低い。低金利下で債券保有を増やし、預貸率が低い点は邦銀の特徴と類似する。

しかし、2022年2月のロシアによるウクライナ侵攻に起因するインフレーションにより、FRBは急激な金融引き締めに転じる。2022年2月に0.08%だった政策金利は1年後の2023年2月には4.57%にまで上昇している。急速な利上げは、SVBが保有する債券などの価格を暴落させ、含み損が膨らみ、信用不安へとつながったのだ。この意味において、今回の破綻も本シリーズのテーマである「地政学的リスク」の高まりが引き起こしたと考えることができる。

日本は先進国の中でも未だに低金利政策を続ける珍しい国だ。急激なインフレーションが生じていない為、日銀は緩和政策を維持できている。しかし、政策目標(2%)を超えるインフレーションが長期的に継続すれば、日銀は引き締めに動くだろう。その時、金利上昇による債券価格などの下落に日本の預金取扱金融機関は耐えられるのか。各金融機関は各自の金利リスク管理を再確認する時期にある。

2つ目に認識すべきは、デジタル社会がもたらした預金取扱金融機関の新たな脆弱性の存在だ。今回の銀行取付の特徴はデジタル銀行取付(Digital Bank Run)であることだ。SNSなどを通じてオンラインバンキングの不具合を示す画面が拡散されるなど、信用不安の情報が急拡散された。破綻直前には1日に420億ドル(総預金の約四分の一)の預金が引き出されたといわれている。また、SVBは米国のみならず、英国、大陸欧州各国(ドイツなど)、インド、中国、イスラエルなど世界各国に進出する銀行であるにもかかわらず、支店は米国内に16店舗、国外には1店舗しか存在しない。つまり、サービスの大部分がオンライン上で提供されており、今回の預金引き出しもオンラインバンキングを通じたもの(現金を引き出すのではなく、他銀行口座などに預金を移動)であったと推測される。SNSなどによる信用不安の急拡散、オンラインバンキングを通じた急速な預金引き出しは、従来の銀行取付と比べてデジタル社会ならではの「速さ」が特徴だ。3月12日に破綻したシグネチャー銀行(資産規模全米29位)もデジタル銀行取付だ。ネットを通じた信用不安の急拡散と、預金の急速な引き出し、オンラインバンキング不具合による更なる信用不安の増幅というデジタル社会ならではのメカニズムがそこにはある。

世界中で進展する金融のデジタル化。それは金融包摂や金融の効率化の進展などを通じて世界経済の発展に貢献してきた。邦銀も脱店舗、オンライン化などデジタル化を進めている。この流れは今後一層加速し、止めることも、抗うこともできないだろう(Nakagawa et al.[2023])。デジタル化社会が進展するなか、預金取扱金融機関は非デジタル化社会では存在しなかった新たなリスクがあることを認識し、その対策を講じる必要がある。

保有債券などの金利リスクを再認識すること、サイバーレジリエンスを高めること、そういった備えを十分にせずして、対岸の火事だと楽観視することはできない。

本稿ではSVB破綻のメカニズムの一端である「金利上昇リスク」に対して、日本の預金取扱金融機関および日本経済が十分に備えられているかの考察を進める。本稿の構成は以下の通りである。続く第2章では金利上昇が預金取扱金融機関に与える影響を整理し、金利上昇によるポジティブな影響とネガティブな影響のどちらが上回るのかはイールドカーブの変化の仕方に依存することを指摘する。第3章ではイールドカーブの多様な変化の可能性(金利ショックシナリオ)に対して、銀行勘定の金利リスクを定量化し公表する規制であるInterest Rate Risk in Banking Book(以下、IRRBB)を紹介し、現行規制の課題を述べる。第4章は結論である。

2. 金利上昇が預金取扱金融機関に与える影響

SVB破綻では金利上昇が預金取扱金融機関に与えたネガティブな影響が顕在化したが、SVB破綻以前は金利上昇の日本の預金取扱金融機関に対するポジティブな影響が主張されてきた。

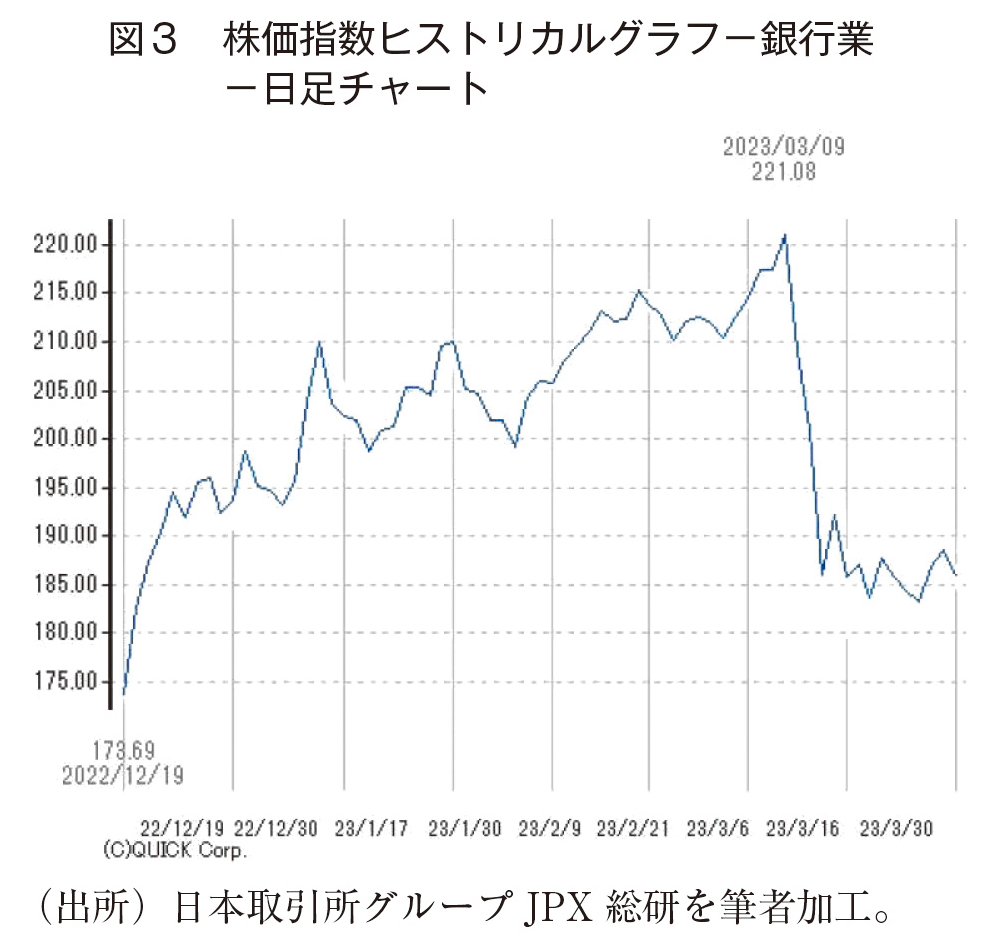

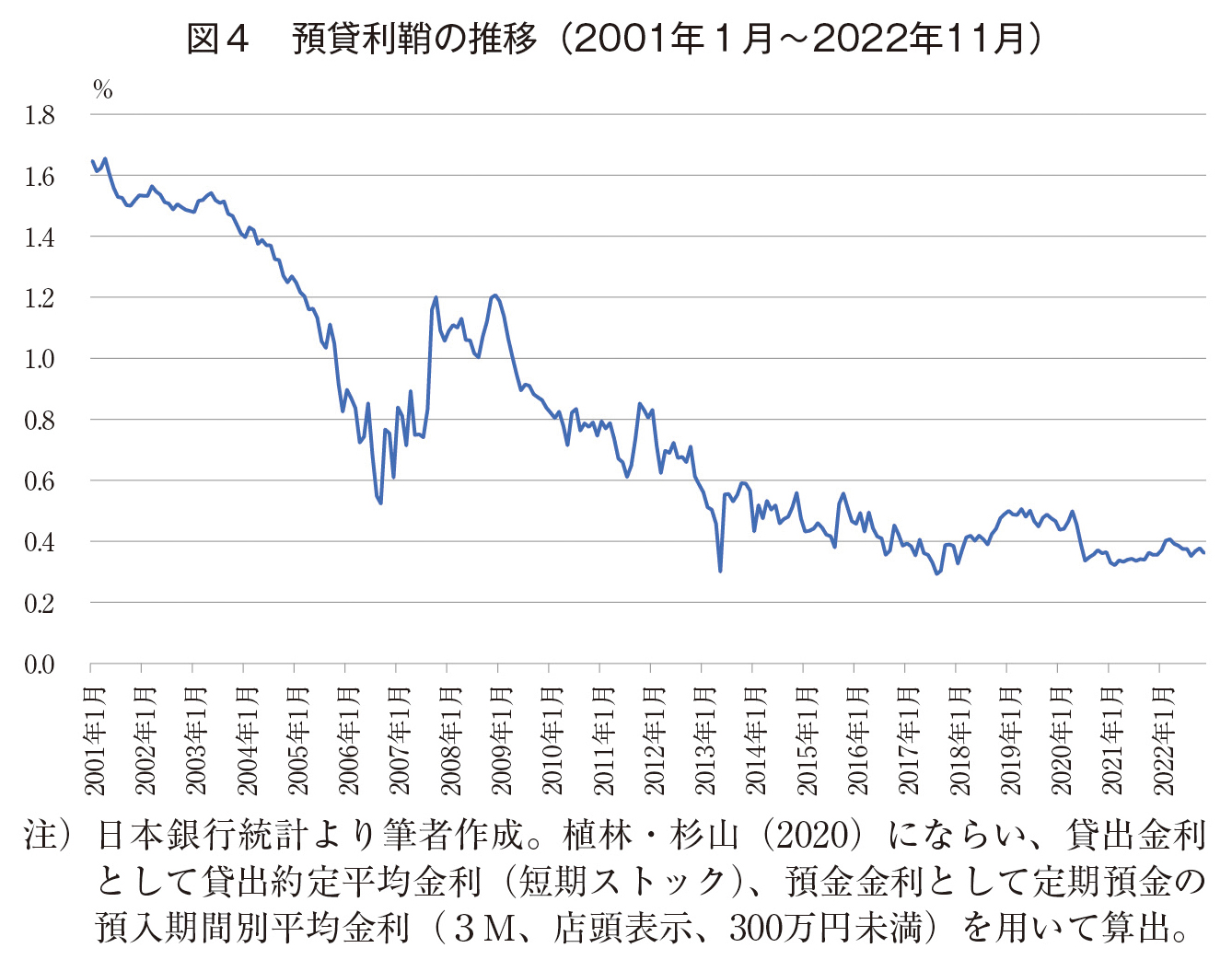

昨年末の12月20日の日本銀行の金融政策決定会合でイールドカーブ・コントロール(以下、YCC)の変動幅の拡大が決定され、長期金利が上昇したことは記憶に新しいが(図2)、その金利上昇局面で、邦銀株価は上昇した。大槻(2023)の分析によれば、金融危機時を除き邦銀株と中長期金利には高い正の相関があるという。利鞘の拡大が収益拡大につながると考えられ、市場は金利上昇を好感したのである(図3)。長引く低金利政策の結果、邦銀の預貸利鞘は低下の一途だったが(図4)、長期金利の上昇は預貸利鞘を上昇させ、収益拡大につながると考えられる。また大槻(2023)の試算によれば、長期金利上昇が銀行利益に与える影響は都市銀行よりも地方銀行のほうが大きいという。大手行は、海外資産の割合が大きいことや、手数料比率が高いことがその要因として考えられる。

しかし、SVBが破綻すると3月10日以降銀行株は急落し、銀行株の水準はYCC変動幅拡大が決定された12月20日の水準あたりまで下がっている(図3)。金利上昇による銀行取付という銀行ビジネスの脆さを目にして、市場は嫌気したのである。

金利上昇によるポジティブな影響とネガティブな影響はどちらが上回るのか。それはイールドカーブの変化の仕方に依存すると考えられる。日本のYCC変動幅拡大は米国の政策金利上昇と異なり、長期金利のみが上昇した。一方、米国における金利上昇は、短期金利の上昇も含めたすべての年限の金利の上昇シフトが起こった。結果として、現在、日本のイールドカーブは右上がりだが、米国はフラットよりやや右下がりのイールドカーブとなっている。

短期金利の上昇は企業の資金繰り手段である短期貸出に影響を与え、個人の住宅ローン金利へも影響を与える。日本で短期金利の上昇が生じれば、住宅ローンを含む借入金の返済に窮する企業や個人が増え、不良債権の増加という形で銀行経営に影響を与える可能性がある。また、変動金利住宅ローンの負担増は、家計の消費減退や不動産需要減による不動産価格の下落というマクロ経済への波及も懸念される。

3. バーゼル規制のIRRBB

このように、金利変動の預金取扱金融機関経営に対する影響を考えるうえで、イールドカーブの多様な変化に対応したリスク管理の重要性が現在一層高まっている。イールドカーブの多様な変化の可能性に対して、日本の預金取扱金融機関は備えが出来ているのか。

銀行の場合、IRRBBと呼ばれる、銀行勘定の金利リスクを定量化し公表する規制が課せられている。2016年にバーゼル銀行監督委員会から公表された基準文書(BCBS[2016])によると、銀行は、各国当局設定の一連の金利ショックシナリオに基づいて算定された自己資本の経済価値の変動(⊿EVE(注3))と期間収益の変動(⊿NII(注4))における、金利ショックの影響を開示しなければならない。当該規制はバーゼル規制の一部であり、日本では国際基準行は2018年3月末から、国内基準行は2019年3月末から規制の対象となっている。

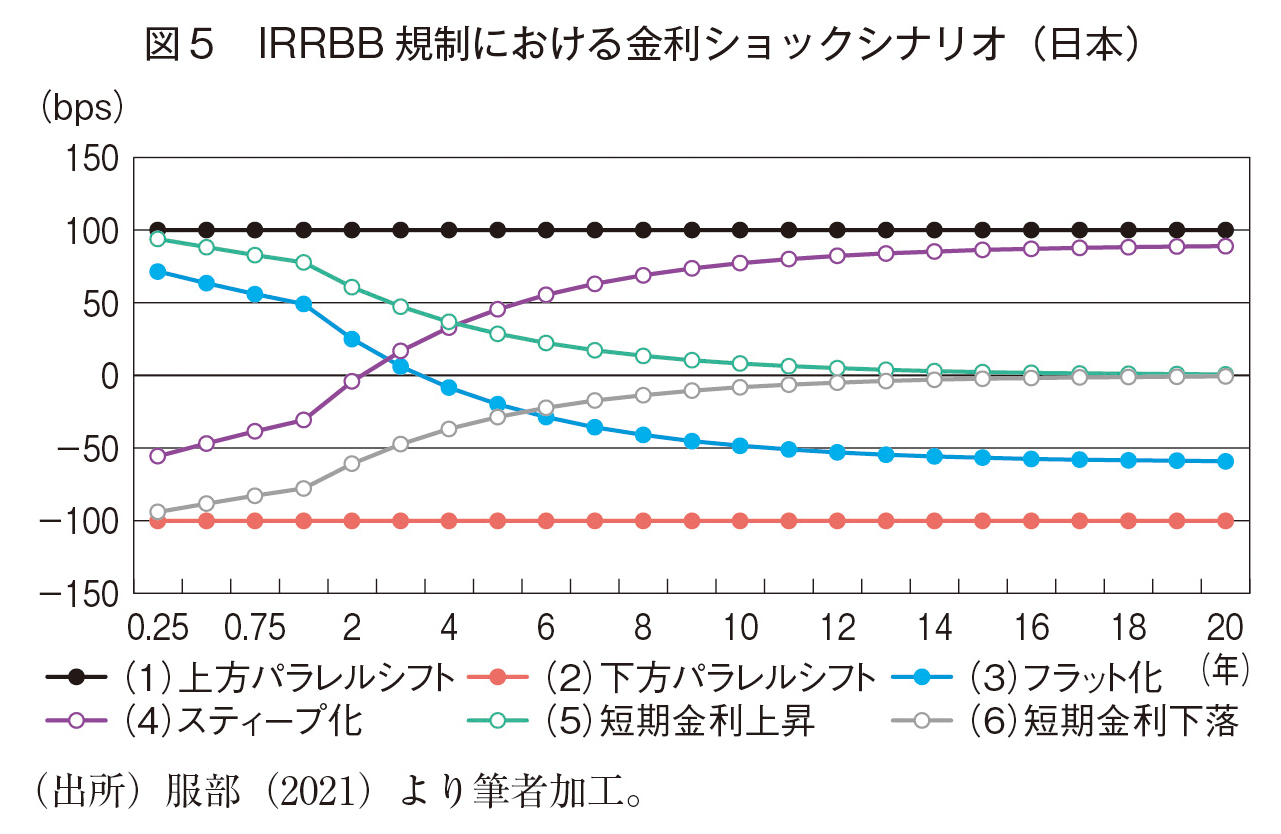

金利ショックシナリオは各国当局が設定する為、各国金利によって異なるが、日本の規制当局が設定している日本円金利のショックシナリオは図5のようになっている。ここに示した6つのシナリオに基づき各銀行はリスク量を算出し公表しなければならない。例えば、(1)と(2)については上下に100bps変化するシナリオを示している。(3)フラット化については短期金利が約50bps上昇し、長期金利が約50bps低下するシナリオである。(4)スティープ化は短期金利が約50bps低下し、長期金利は約100bps上昇するシナリオ、(5)短期金利上昇は短期金利が約100bps上昇する一方、長期金利は変化しないシナリオであり、(6)短期金利下落は短期金利が約100bps下落する一方、長期金利は変化しないシナリオになっている。

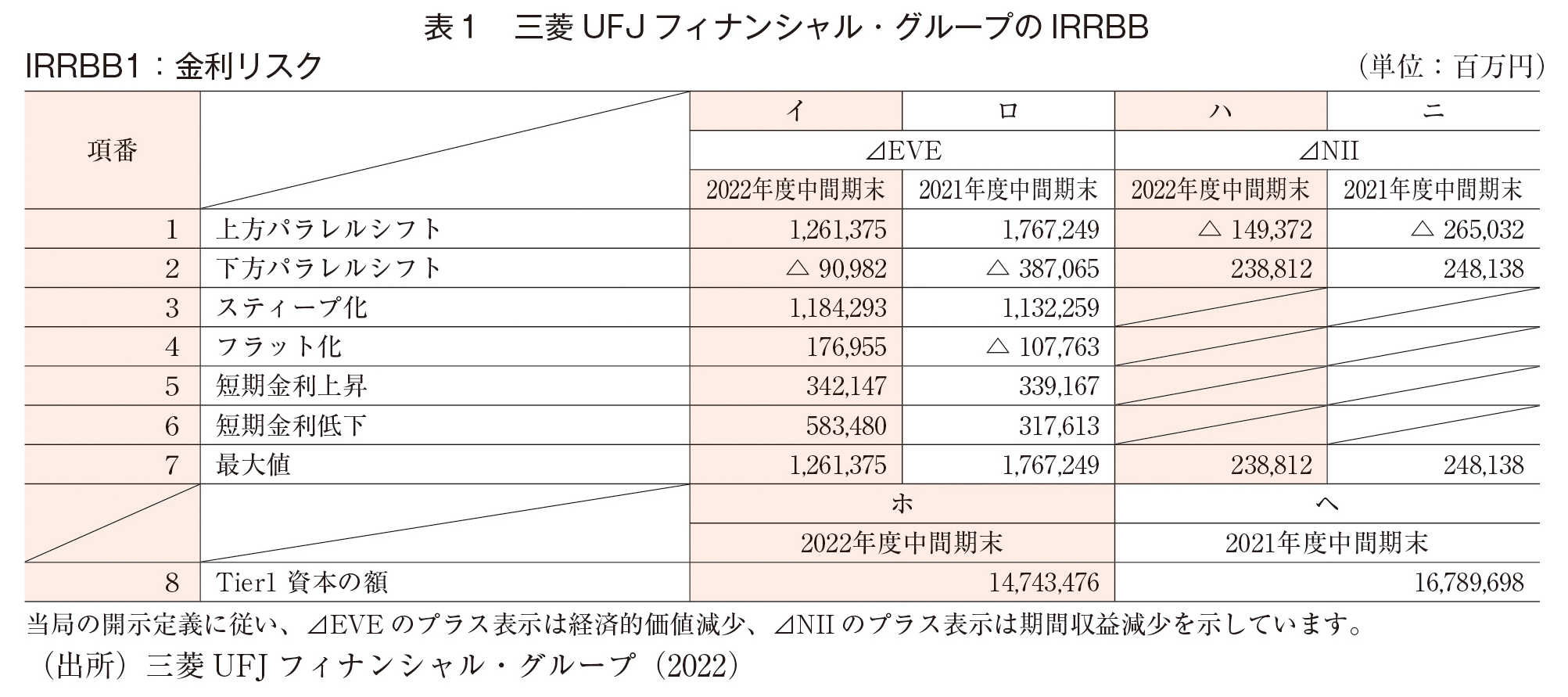

表1は三菱UFJフィナンシャル・グループのIRRBB公表資料である。6つのシナリオに基づき、⊿EVEと⊿NIIの大きさが示されている。正の値は経済価値(期間収益)の減少額を表し、負の値は当該シナリオ下で経済価値(期間収益)が増加することを示している。シナリオ(1)が最も経済価値を減少させ、シナリオ(2)が最も期間収益を減少させることが分かる。三菱UFJフィナンシャル・グループの場合、それらのリスク量に比べ十分な自己資本量(Tier1 資本額)を有しているので、ここで想定したリスクイベントが生じたとしても、十分な備えがあるといえる。

このように、バーゼル規制のIRRBB規制などにより、金利上昇リスクに対する備えはある程度はできているかも知れない。しかし、当該規制が想定している金利上昇シナリオが妥当であるか再確認する必要がある。図5からも分かるように日本の当局が設定するIRRBB規制のシナリオは限定的であり、金利の大幅な上昇を想定していないことが分かる。吉藤(2020)にもあるように、各国当局が設定したシナリオは2000年から2016年までの時系列データを基に設定されたものである。つまり、日本はいわゆる非伝統的金融政策の下、低金利政策が行われてきた時期である。しかし、昨今の地政学的リスクの高まりによるインフレ圧力は日本経済にも及んでおり、2000~2016年のデータに基づくシナリオ設定が妥当であるとは考えられず、よりシリアスなシナリオ設定によるリスク管理が必要であると考えられる。

昨年末のYCC変動幅拡大で生じた変化は、図2で示したように、長期金利が約25bps上昇し、短期金利は変化しなかったので、上昇幅はIRRBBが想定するショックシナリオより小さく、現行の枠組みによる備えで十分であると考えられる。

一方、米国のようなショックが日本円金利に起こったらどうか。図1に示した通り、米国の短期金利は1年も経たないうちに約450bpsも上昇しており、現行の金利ショックシナリオでは備えが不十分であることが分かる(注5)。

また銀行以外の預金取扱金融機関はIRRBB規制の対象外であることにも注意が必要だ。欧米以上に長い期間である20年以上もの間、日本経済は低金利経済を経験し、金利上昇リスクは殆ど存在しなかったと言っても過言ではない。そのなかで、預金取扱金融機関は預貸率を下げ、債券などの有価証券比率を高めてきた。中小の預金取扱金融機関こそ、金利上昇リスクに対応する準備・体制が整えられているか再検証が必要だろう。

4. おわりに

SVB破綻は預金取扱金融機関の本源的な脆弱性を再認識させる出来事であった。世界金融危機、コロナ禍を経て、世界経済は低金利経済を経験し、そのなかで目に見えないリスクが蓄積していた。地政学的リスクの高まりによるインフレ圧力の高まりが急激な金利上昇を引き起こし、蓄積してきたリスクが銀行破綻という形で顕在化したといえる。欧米各国以上に長期間に及ぶ低金利政策のなかで、日本の預金取扱金融機関は低金利環境に慣れ、同様のリスクが蓄積している可能性がある。欧米各国のような大幅な金利上昇イベントが起こった際に、どこまで対処できるか不透明だ。

IRRBB規制はそのようなリスクに対応する一つの手段だろう。しかし、現行規制下で設定されている金利ショックシナリオが今後の金利上昇リスクに十分に対処することが出来るものであるとは言い難い。当局による金利ショックシナリオの見直しが待たれる。また、IRRBB規制の対象外である預金取扱金融機関が多く存在し、それらの金融機関が金利上昇リスクに十分に準備できていない可能性も認識する必要があろう。

地政学的リスクが高まるなか、金利上昇リスクの高い状態が続いている。金融機関自身および規制当局による備えが必要な時期にある。

参考文献

Basel Committee on Banking Supervision(BCBS)(2016)“Standards:Interest rate risk in the banking book” バーゼル銀行監督委員会(2016)「基準文書 銀行勘定の金利リスク」(全銀協事務局仮訳案)

Board of Governors of the Federal Reserve System (US), Federal Funds Effective Rate [FEDFUNDS], retrieved from FRED, Federal Reserve Bank of St. Louis; https://fred.stlouisfed.org/series/FEDFUNDS, March 27, 2023.

Diamond, D. W., and Dybvig, P. H. (1983), “Bank runs, deposit insurance, and liquidity,” Journal of political economy, 91(3), 401-419.

Nakagawa, S., Yamadera, S., Lee, J. and Osada, T. (2023) “Financial Digitalization and Its Implications for ASEAN+3 Regional Financial Stability,” Asian Development Bank January 2023

Silicon Valley Bank. “Facts at a Glance”. https://www.svb.com/newsroom/facts-at-a-glance(参照2023年3月22日)

大槻奈那(2023)「金利上昇の邦銀への影響」DEEP INSIGHTディープ・インサイト、2023月2月22日PICTET, https://www.pictet.co.jp/investment-information/market/deep-insight/20230222.html(参照2023年3月31日)

長田健(2023)「米SVB破綻で認識すべきデジタル社会の銀行経営リスク」『近代セールス』2023年4月15日号、pp.72-73

植林茂・杉山敏啓(2020)「店舗数の減少により銀行業の競争度は低下したのか」伊藤修・植林茂・鵜飼博史・長田健(編著)『日本金融の誤解と誤算:通説を疑い検証する』(勁草書房)第5章

関口由紀(2022)「地銀の6割が含み損、外債・国債で2.3兆円 金利上昇直撃」日本経済新聞 2022年11月15日

日本経済新聞(2023)「米シリコンバレー銀行、預金21兆円が保護対象外」日本経済新聞 電子版2023年3月12日

服部孝洋(2021)「日本経済を考える(113)銀行勘定の金利リスク(IRRBB)入門:バーゼル規制からみた金利リスクと日本国債について」ファイナンス,57(3),60-69. 財務総合政策研究所

三菱UFJフィナンシャル・グループ(2022)「中間期ディスクロージャー誌2022」

吉藤茂(2020)「図説 金融規制の潮流と銀行ERM―続・金融工学とリスクマネジメント」きんざい

(注1)例えば、昭和金融恐慌の引き金になった東京渡辺銀行の取り付け騒ぎが起こったのが約100年前の1927年3月である。

(注2)日本経済新聞(2023)によると、2022年末の預金残高約1,750億ドルのうち89%に当たる約1,560億ドル(約21兆円)は預金保護の対象外だったという。

(注3)EVEはEconomic Value of Equity(自己資本の経済価値)の略。

(注4)NIIはNet Interest Income(資金運用利益)の略。

(注5)BCBS(2016)における米国金利のシナリオはパラレルが200bps、短期が300bps、長期が150bpsである(吉藤[2020])。昨今の米国における金利上昇は、米国金利のショックシナリオすら上回るものであったことが分かる。

著者プロフィール

長田 健 (おさだ たけし)

埼玉大学人文社会科学研究科・経済学部 教授

1980年山梨県生まれ。2004年一橋大学商学部卒業。2009年一橋大学商学研究科単位取得満期退学。2011年商学博士(一橋大学)。2008年日本学術振興会特別研究員(DC2・PD)。2010年一橋大学商学研究科特任講師。2011年西武文理大学サービス経営学部専任講師。2015年埼玉大学人文社会科学研究科・経済学部准教授、2022年同教授、現在に至る。この間、オーストラリア国立大学クロフォード経済政府研究所、国際通貨基金(IMF)、シンガポール国立大学で客員研究員・客員教授を務める。専門分野は銀行論、金融。

主な著書・論文(共著・編著含む)『日本金融の誤解と誤算:通説を疑い検証する』共編著、勁草書房、2020年。“Banks Restructuring Sonata: How Capital Injection Triggered Labor Force Rejuvenation in Japanese Banks”(共著:The BE Journal of Economic Analysis & Policy, 2017)。「資本注入政策のキャピタル・クランチ促進効果」(金融経済研究,2010)など。