生産性

生産性 特別研究 (下村プロジェクト)

シリーズ「豊かさの基盤としての生産性を考える」第1回

アフターコロナにおける生産性向上の意味 ~多様な資本蓄積による豊かな社会の実現を考える~

2024年2-3月号

1. はじめに:アフターコロナにおける政策軸の転換

2023年5月8日に新型コロナウイルスの分類が2類相当から、インフルエンザと同様の5類へ分類変更になり、本格的に経済の回復を考える時期となった。新型コロナの感染拡大が始まったのは2020年の年初だったので、3年以上にわたって経済社会活動が制約される異常な事態が続いてきたことになる。日本経済に関していえば、この間のGDP水準は新型コロナの感染拡大前の水準を下回る状態が続いていた。1956年度の「経済白書」では「もはや戦後ではない」というフレーズが有名となったが、これはこの時期の経済水準が第2次世界大戦前のピークを超えたことを象徴的に表現したものだった。この表現にならえば、2023年に入ってようやく「もはやコロナ禍ではない」との宣言が可能な環境が整ってきたといえる。

今回のコロナ禍では、多くの日本人がデジタル化の遅れや回復期での半導体不足を経験したことから、技術水準の停滞がもたらす生活基盤の脆弱性を実感した。経済は結局需要と供給の問題であるといわれるが、こうした生活を支える技術の問題は、生産物の供給側の問題として捉えることができる。この供給側に起因する日本経済の課題は、2010年代からアベノミクスが見落としている点として多くの経済専門家が指摘してきた。そのアベノミクスは、需要側からの景気刺激策を強調していたのだが、すでに明らかなように、安倍氏の首相在任中は、当初想定したほどの経済成長を実現できなかった。

このため、岸田政権に入ってから、それまでの需要サイドの強化策から供給サイドの強化策へ政策の重点がシフトしているようにみえる。この背景には、先ほど述べたアベノミクスの限界に加えもう一つの要因を指摘することができる。それは、ここにきて需給ギャップがゼロ近傍に縮小している点があげられる。実は日本のGDPは、2023年に入ってようやくコロナ前の水準に戻ったに過ぎない。つまりコロナ禍の期間に経済が全く伸びなかったにもかかわらず、需要と供給の間にギャップがないということは、その間に供給力が落ちたことを意味している。この状態では、たとえ需要側から経済を成長させようとしても、すぐに供給制約に直面しインフレを加速するだけとなる。

経済の供給側は、資本と労働力、そして技術進歩で構成される。コロナ禍で加速した出生数の減少は、今後の長期的な生産(供給側)の見通しをさらに悲観的にしている。このため今後我々が目指すべきは、労働生産性の向上である。労働生産性は、付加価値額を労働力で割ったものなので、たとえ経済全体のGDPが減少しても労働生産性を向上させることは可能である。そしてこの労働生産性の向上については、労働以外の生産要因である資本と技術力が中心となる。

以下では現在の日本経済の状況を踏まえながら、これからの資本蓄積を中心とした生産性向上策について述べていきたい。次節では、生産性特に労働生産性の概念についてあらためて説明しておきたい。労働生産性の向上は資本蓄積と技術革新によって達成されるが、本稿ではそのうち資本蓄積に焦点をあてることにしたい。勿論技術革新も重要だが、この点についてはこのシリーズの中で、枝村 一麿氏(神奈川大学経済学部 准教授)や石川 貴幸氏(立正大学経済学部 特任准教授)が技術革新の源である研究開発投資や特許に関する課題を述べることになる。

さて資本の種類もさまざまであり、その中でこれからの日本にとってどのような資本の蓄積が望ましいのかという疑問が湧くだろう。そこで本稿では特に生産力の強化として、デジタル化、人的資本投資に着目する。しかし現在の日本が中国や韓国と生産力だけで競うのは容易なことではない。ここでは生産性の概念にもう少し幅を持たせて、より生活の質を高めるような投資や支出についても考察していきたい。

2. 生産性向上による供給基盤の強化

生産性に関する包括的な解説は、宮川(2018)で行っているが、ここでは最も代表的な労働生産性指標を考える。労働生産性というのは、労働者1人当たりどれくらいの生産量(または付加価値量)が達成できているかで計測する。

労働生産性=生産量(付加価値量)/労働投入量

労働者1人当たりの生産性といった場合は、上の式の労働投入量を労働者数で測った場合である。ただ、同じ労働者数でも労働時間が異なる場合がある。片方の企業が残業の多い企業であり、もう一方の企業の労働者はほとんど残業が無い企業だった場合は、同じ労働者数でも労働生産性は違ってくる。したがって労働生産性をより正確に計測しようとすれば、労働者数だけでなく労働時間も考慮して労働投入量を労働者数×総労働時間数(これをマンアワーと呼ぶ)にして、労働時間単位当たりの生産量にした方がよい。このため労働時間が把握できる場合は、なるべく分母はマンアワーで測られている。

よく労働生産性を向上させるというと労働強化になるという意見がある。労働強化という用語がどのような事態を指しているか特定化はできないが、これは誤解である。もし労働強化ということが以前よりもより働かなくてはいけないということであれば、それは先述の式の分母である労働投入量の増加となるので、労働生産性は向上するどころか低下しているはずである。勿論新たな技術を備えた設備に対応するために一時的にその機械の操作の修得に時間がかかる場合はあるだろう。しかし、新たな機械の導入はそれによって生産または付加価値を増加させるために行われるので、長期的には労働生産性は上昇し、増加した付加価値から分配される賃金も増えることになる。日本経済は、第2次世界大戦後ずっとこのプロセスを通してGDPの増加と賃金の上昇を達成してきたのである。

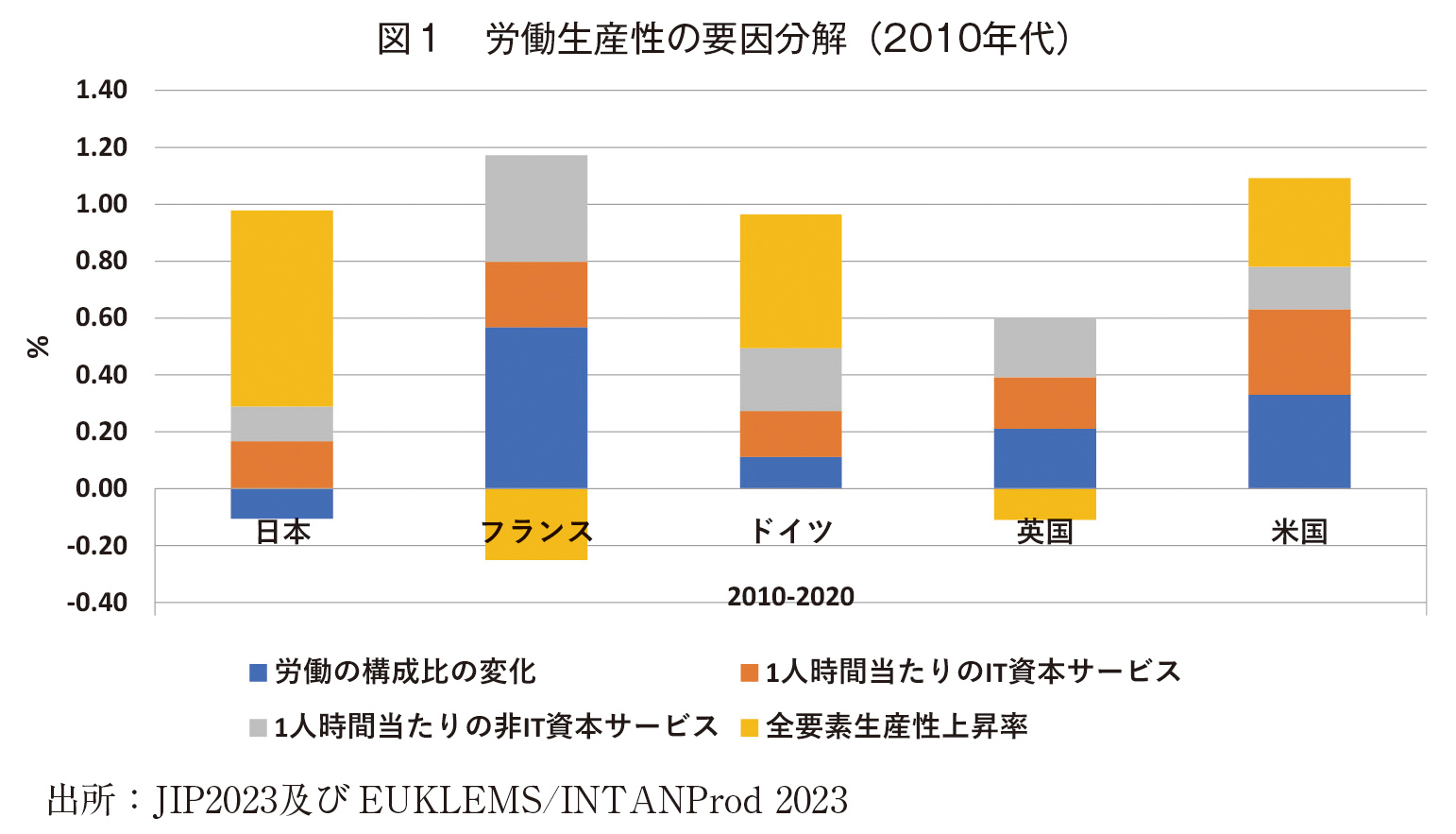

図1は2010年代における日本と欧米主要国の労働生産性の向上要因を比較したものである。これを見ると、米国が1%を超えているものの、ヨーロッパ主要国と日本の生産性上昇率は0.5%と1%の間に留まっている。つまり世界金融危機以降、日本とヨーロッパ主要国の生産性向上にそれほど差はなかったのである。それでもよくいわれる賃金に格差があるのは、同じような上昇率でも出発点の賃金水準にすでに差があったことや、日本の円がユーロやポンドなどの先進国通貨に対して大幅に減価したためである。

図1をみてもわかるように、技術力の伸びの指標の一つである全要素生産性上昇率は、欧米よりも良好である。問題は資本の寄与である。日本の資本の伸びは欧米と比べて大きく見劣りし、特に情報通信(ICT)に関する資本の寄与は米国やフランスを下回っている。資本の伸びが小さいのに、何故技術力が伸びているのかということに対する明確な説明は難しいが、恐らく老朽化する資本を工夫しながら生産力を維持してきたのだろうと考えられる。その意味では、日本の全要素生産性の伸びは、維持、補修による工夫の結実ともいえるだろう。

3. 長期停滞の要因としての投資不足

投資を通した生産性向上について述べる前に、何故日本の企業がこれほどまでに投資をしなくなったのかについて述べておきたい。「失われた30年」といわれた長期停滞も、まさに投資不足こそが最大の要因だからである(注1)。

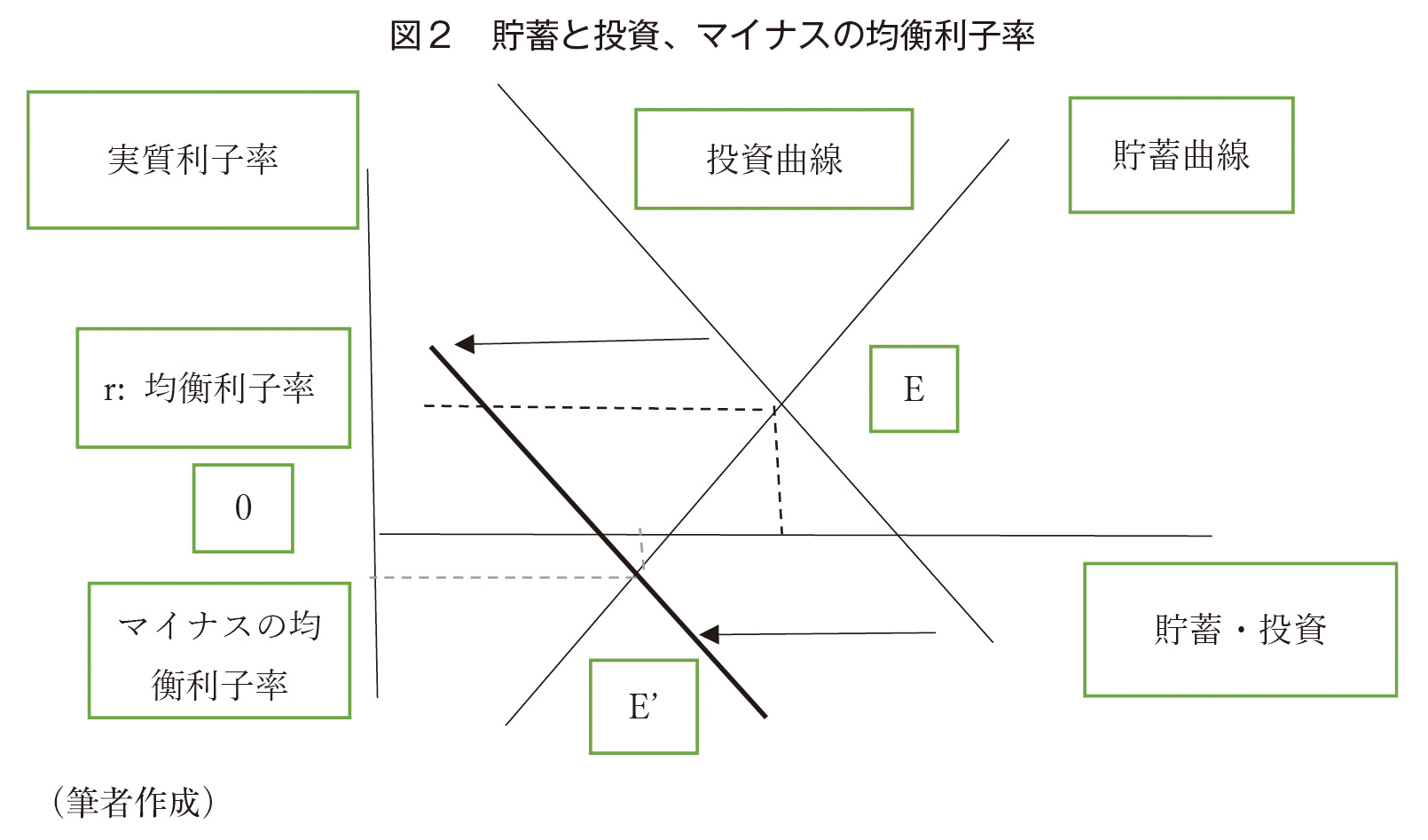

出発点は、短期の財・サービス市場における均衡である。総需要と総供給の一致は、図2のように投資曲線と貯蓄曲線の交点で表される。これは直観では理解しにくいのだが、まず総需要=消費+投資として表されると考える。つまり財・サービスの需要全体というのは、消費に使う財・サービスと投資に利用する財・サービスの合計になっている。一方供給側として、生産された財の販売額は、賃金と利潤に分配されるが、いずれのケースも最終的には消費者の手元へと運ばれる。消費者はこれらの所得を使って消費するが、残った部分は貯蓄されることになる。したがって総供給というのはまわりまわって、消費と貯蓄に分かれる。すなわち総供給=消費+貯蓄である。すると市場で財・サービスの需給が一致するということは総需要=総供給なので、これは消費+投資=消費+貯蓄ということになる。両辺に消費の項があるので、これを両辺から落とすと、総需要=総供給というのは、詰まるところ投資=貯蓄になる。投資も貯蓄も利子率(この場合はインフレを考慮した実質利子率)に影響される。

いまこの実質利子率を縦軸に、投資量や貯蓄量を横軸にした図を考えると、投資量は利子率が上がれば減少していくので、右下がりの曲線になり、貯蓄量は利子率が上がれば増えてくるので、右上がりの曲線になる。図2はこの両曲線を描いたもので、この交点が経済全体の需給が一致する点になる。

4. マイナスの実質利子率

経済が図2のように、実質利子率がプラスになる領域で投資と貯蓄が等しくなっていれば問題は生じない。しかしながら、プラスの実質利子率になるように投資と貯蓄が一致するとは限らない。もし貯蓄が過剰であったり、投資が大きく不足しているような状況だと、実質利子率はマイナスになる可能性がある(注2)。このとき貯蓄が投資需要を満たさないので、総供給が総需要を上回る状況が生じる。そうすると物価が下がり続けるデフレ現象が起き、厄介な事態が生じる。通常の金融政策(伝統的金融政策)は名目金利を操作してGDPや物価を調節する。しかし利子率がマイナスになると、たとえ名目金利をゼロにしても、需給を均衡させることはできない。いま名目金利が0%で、インフレ率が-2%(つまりデフレ)だとするとフィッシャー方程式(実質利子率=名目利子率―インフレ率)から実質利子率は2%になる。この状況では貯蓄が投資を上回る貯蓄超過、すなわち供給超過の状況が続く。こうしたことから日本では2000年代以降金利での調節ではなく、非伝統的金融政策をとり始める。日本銀行がマネタリー・ベースを急激に増加させたりマイナス金利を設定したのは、伝統的な金融政策が有効性を失ったためなのである。

5. 投資不足は何故起きたのか

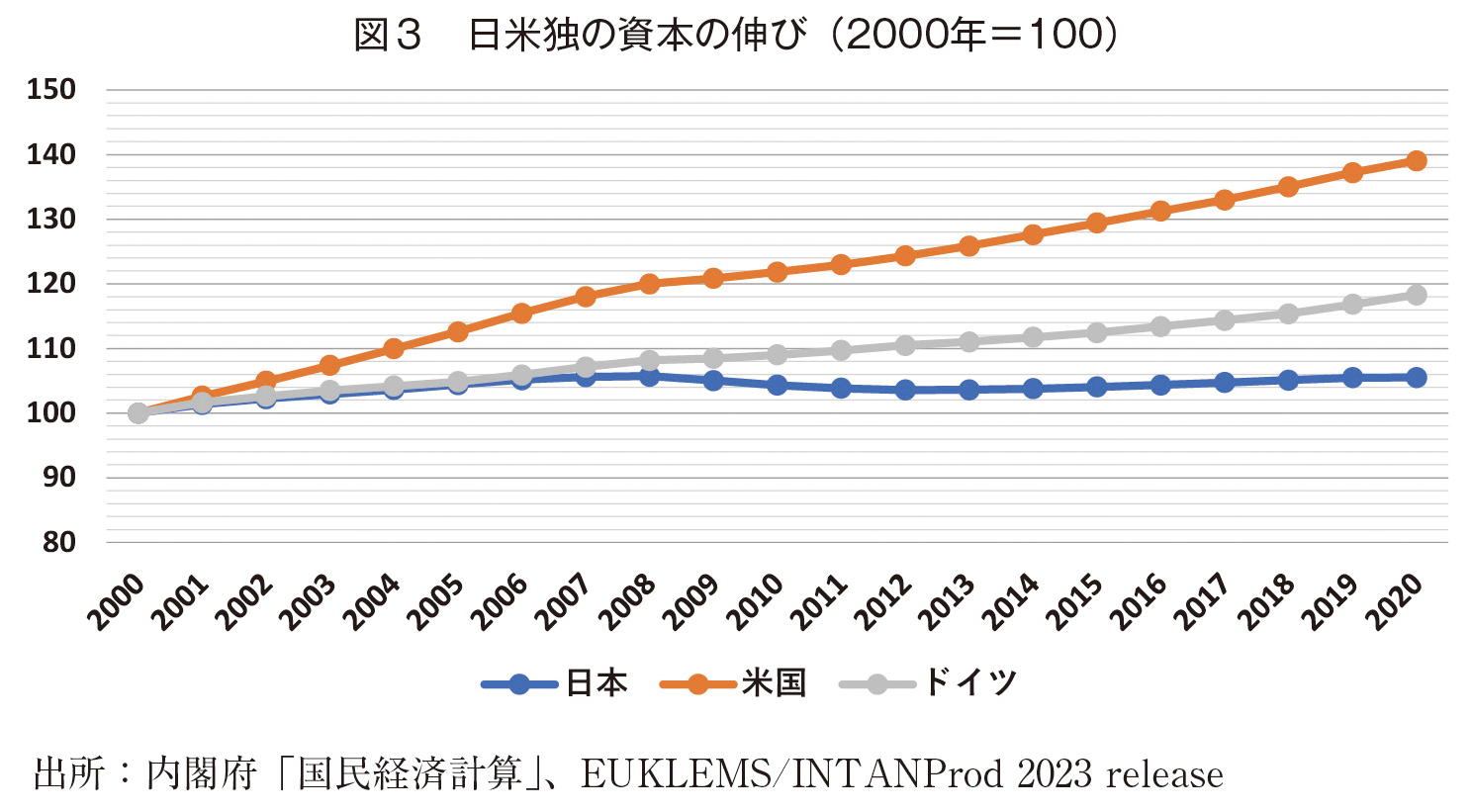

それではどうして均衡利子率がマイナスになるような事態が起きるのだろうか。この背景には投資不足がある。先ほど欧米でも世界金融危機後の2010年代は投資不足による長期停滞が生じたと述べたが、日本の場合の投資不足はそれよりも深刻である。図3は、今世紀に入ってからの先進諸国の資本の伸びを、2000年を100として描いたものだが、日本の資本は、投資不足といわれた欧米先進国よりもはるかに深刻で、この20年間ほとんど増加していない。

何故日本の投資はここまで増えなくなったのか。その要因を一つに絞ることは難しく、数多くの要因が日本の投資不足をもたらしてきた。時間的に最も古い要因と考えられるのは、1980年代のバブル期における積極的な投資が、バブル崩壊後の低成長期には過剰設備に転じたことである。日本企業は、もともと需要に合わせて設備投資を行うという傾向が強い。つまり自ら新たな製品や市場を開拓するために投資するというよりも、既存製品の伸びに応じて設備を増強していくという考え方が支配的であった。この考え方にしたがえば、4%の経済成長が実現していた1980年代に増強された設備の多くは、2%台へと低下した90年代には重荷となってしまい、当初の需要量が達成されるまで新たな設備増強を手控えることになるのである。

二番目の要因は、1997年、98年に起きた日本での金融システムの崩壊である。北海道拓殖銀行、日本長期信用銀行といった日本を代表する銀行が消え去るとともに、その他の大銀行も多くの不良債権を抱え、合併や公的資金の注入によって何とか組織の維持を図るといった状況に陥った。青木(1985)などが述べたように、1980年代までの日本企業の技術革新は、企業が単独でなしえたのではなく、その背景に資金調達のリスクを、銀行を中心とする金融機関がカバーし、年功序列賃金によって帰属意識が育まれた質の高い労働者によって支えられていた。その一角である日本の金融システムが崩壊し、かつ長期雇用も維持できなくなり、日本企業は単独で投資リスクを負えなくなったのである。

三番目の要因は、2010年代初頭の円高である。現在では信じられないが世界金融危機後は驚異的な円高が起き、円は一時対ドルに対して70円台をつけていた。実は2000年代から日本の製造業は、内需の成長ではなく、主に米国と中国への輸出に依存する体質へと移行していた。このため急激な円高は、日本の製造業にとって致命的であった。この時期から彼らは生産拠点を海外に移していく。海外にいても為替リスクがあるのではないかという意見もあるが、日本企業がとったのは、原則現地生産、現地販売という考え方で為替レートの変動リスクを回避しようとしたのである。円高を放置した民主党政権の後を継いだ安倍政権の異次元の金融緩和政策により、この円高は円安へと転じたが、一旦海外へ支出した企業が日本へ回帰することはなかった。こうした現象は履歴効果(ヒステレシス)と呼ばれている。加えてこの現象の背景には、為替変動リスクを確実に回避したいという行動経済学でいうプロスペクト理論が働いていると考えられる。

四番目の要因は、デフレである。先ほどデフレによって実質金利が上昇すると書いたが、まさにこの実質金利の高止まりは、設備投資を減少させる。一方で積極的な海外進出をした企業は、円安によって円ベースでの収益を大幅に伸ばすのだが、これらの収益は、実物投資に回されるよりも現預金の蓄積に向かう。財務省の「法人企業統計」によれば、2000年度末の現預金額は141.5兆円だったが、2022年度末には295.1兆円へと倍増している。それと同時に増加しているのがその他の投資である。これは長期に保有する証券や貸付金などだが、これらの多くが海外の子会社への資金供与や新たな企業の買収(M&A)に充てられている。つまり日本企業は、成長余力の乏しい日本での投資よりも海外での事業拡張を選択しているのである。

最後の要因は、日本企業が収益率の高い投資機会を見い出せないことに伴う国内投資の減少である。二番目の要因となった1990年代後半の日本版金融危機時は米国でICT革命が起きた時期であった。Amazonの創業は1994年、Googleの創業は1997年である。多くの日本企業はリストラクチャリングの最中であり、この新たなビジネスチャンスとなる技術革新に乗り遅れてしまった。また電気機械産業に象徴されるように、2000年代に入ってからの中国や韓国の企業の追い上げに気づかず、気づいたときには有機ELテレビのように成長する市場を逃してしまっていた。収益性の高い投資というのは革新的な技術を伴うが、日本企業は結局どうしたらリスク回避できるかという理屈を展開することで、こうした収益性の高い投資機会を逃し続けたのである。

6. 不可欠なデジタル化と人材投資

それでは、今後どのような投資を増やしていけばよいのだろうか。後で述べるように、生産性の概念も経済的豊かさの指標から生活の豊かさを包含したものへと変わっていくと考えられるが、どのように定義しようと不可欠な投資というものがある。戦後の復興過程であれば、傾斜生産方式の名のもとに、石炭業、鉄鋼業、電力業、海運業の振興に注力したことや、港湾や道路、通信網といった物的な社会資本の整備がこうした不可欠な投資に相当したと考えられる。現在の日本においてそのような投資は、デジタル化と人材投資に他ならない。

デジタル化に関する投資の意義は明確である。そもそもデジタル化はネットワーク外部性を有しているため、各経済主体のデジタル化がその経済主体の利益に留まらず、デジタル化を進めている他の経済主体にも便益をもたらし、生産性を向上させるのである。つまりかつての鉄道網や道路網のように個々の便益を上回る便益を社会全体に与えるという意味で、民間によって提供されているインフラストラクチャーになっているのである。そしてこのデジタル化が進んでいないことによる不利益は、我々はコロナ禍にいやというほど経験した。新型コロナの感染初期段階での感染者数の把握や給付金をめぐる混乱の多くは、デジタル化に対応できていない紙やファックスベースの業務体制に起因していたのだ。

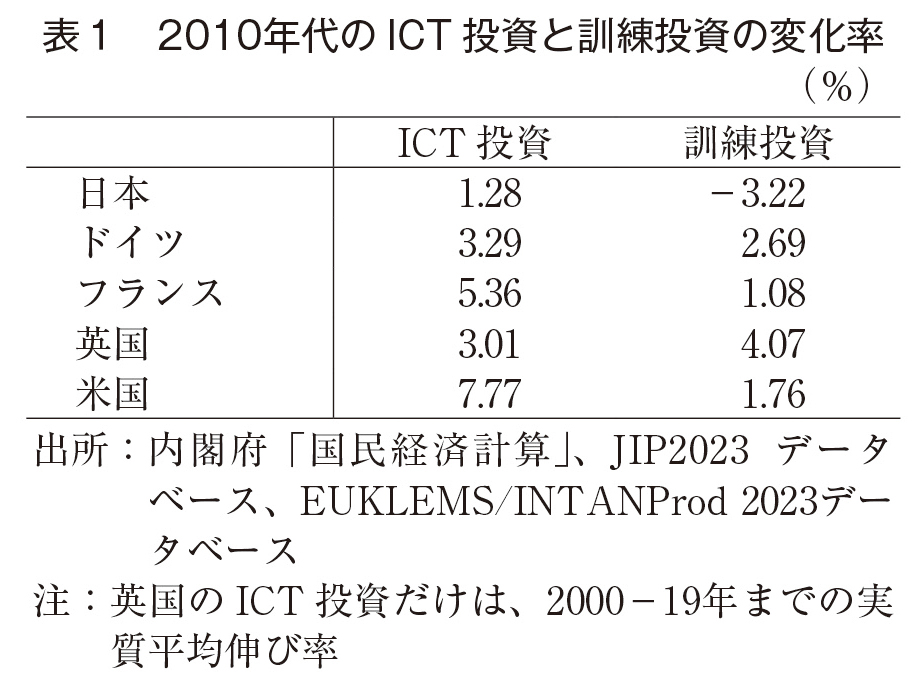

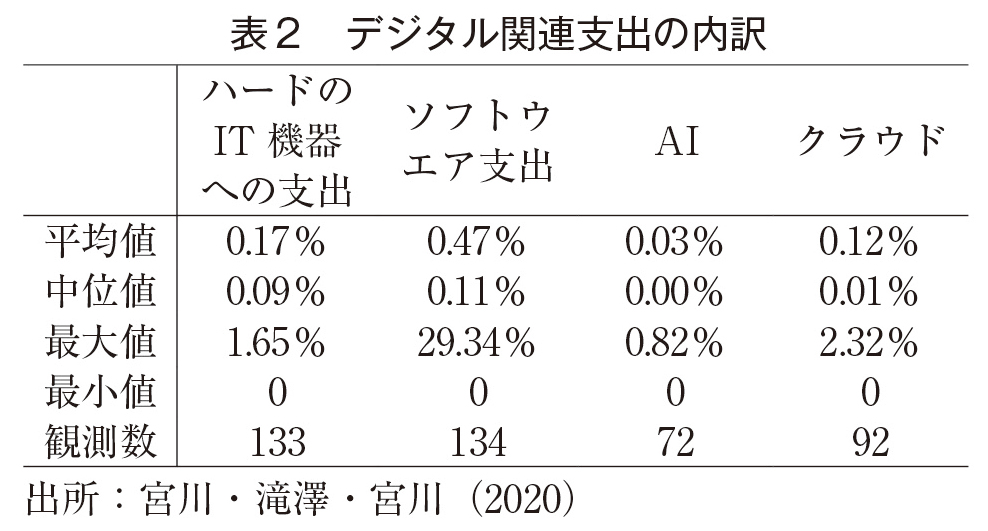

表1は、2010年代のICT投資と訓練投資の伸びを主要先進国間で比較したものである。訓練投資はまた後程詳しく解説することとして、まずはICT投資に注目していきたい。ここでのICT投資は、情報機器、通信機器、そしてソフトウエアへの投資を合計したものである。日本では内閣府の「国民経済計算」から、他の欧米諸国ではEUKLEMS/INTANProdデータベースという生産性を計測するためのデータベースからデータを取得することができる。

表1を見れば明らかなように、日本のICT投資の伸びは主要欧米先進諸国に比べてかなり低い伸びに留まっている。ただ一方で、緊急事態宣言の発出によって、職場で業務をすることが困難になり、職場と自宅をつなぐ通信手段を利用した仕事の仕方が急速に普及した。このためICT投資のうち、情報機器や通信機器への投資は増加し、一時期は半導体の不足も生じた。

奇妙なのは、ハードのIT機器が順調に増えているのに対して、ソフトウエア投資が伸びないことだ。この背景には、現在は業務用に利用される多くのソフトウエアも無料でインストールできたり、毎期使用料を支払うケースが多くなっている。表2を見ると、サンプル数が少ないものの、クラウドへの支出の対売上高比(0.12%)は、ハードのIT支出の対売上高比(0.17%)とほぼ肩を並べるまでになっている。図1における2010年代の全要素生産性の上昇率の中には、こうした国内で固定資産として評価されないソフトウエア利用やそれによる業務効率化が含まれている可能性がある。デジタル化に関わる投資額はこれまでも把握が難しかったが、今後デジタル化の効果を計測するうえでは、一層統計面での充実が必要だろう。

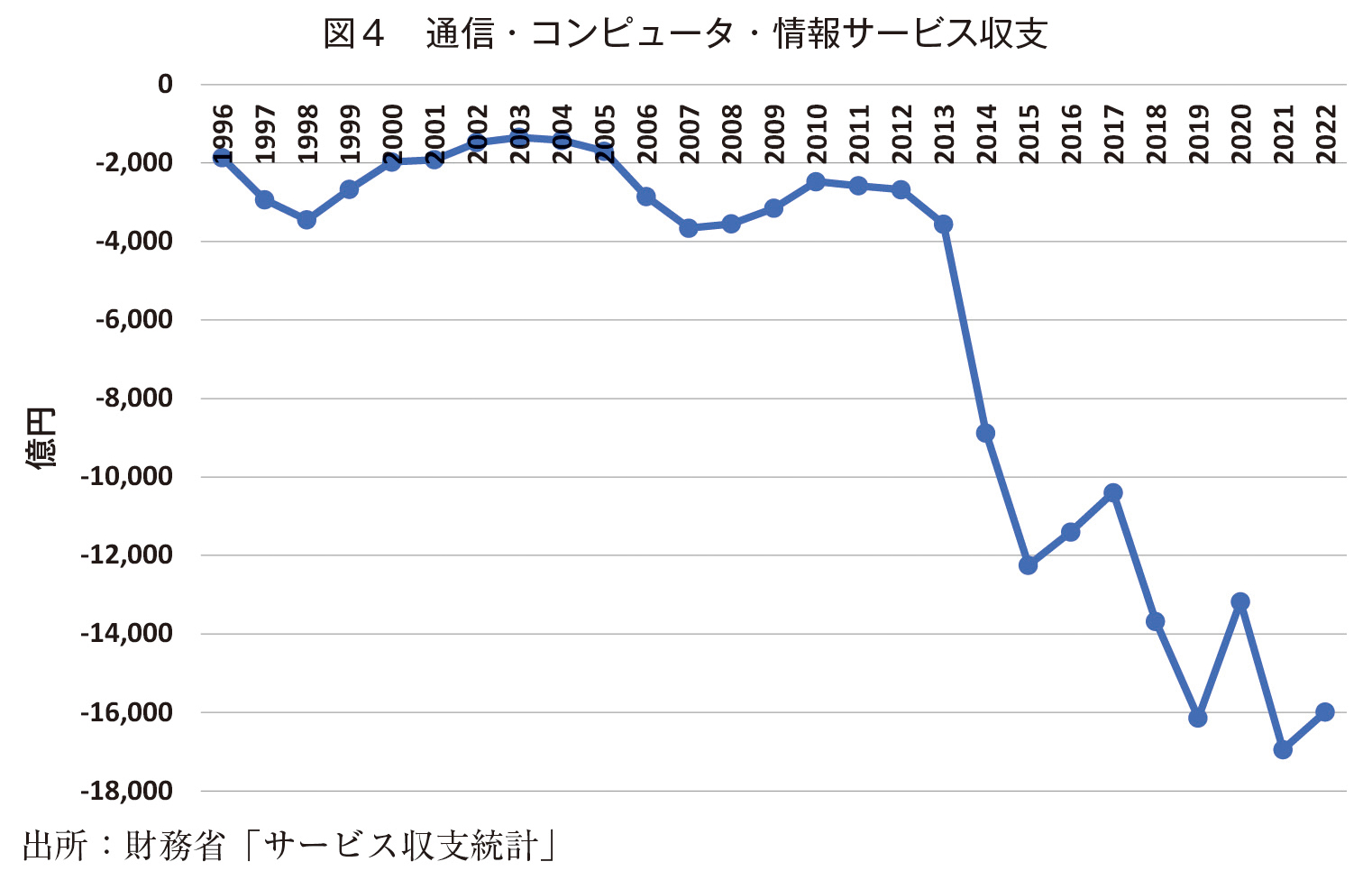

今後はこのような固定資産として計上されないソフトウエアの利用が増え、企業レベルではそれが生産性向上につながると予想されるが、マクロレベルでは必ずしも楽観が許されない。それは、企業が利用するクラウドや生成AIサービス、オンライン会議サービスの多くは海外企業が提供しているものである。このため、こうしたサービスの利用は、日本経済全体ではサービス収支の赤字となる(図4)。このことは、企業内のデジタル化が進んだとしても、必ずしもマクロ的には付加価値増加、そして労働生産性の上昇につながらない可能性を示唆している。もっともこうした効果を懸念して、コロナ禍で進んだテレワークを元の対面での業務に戻すというのは本末転倒である。むしろデジタル化を単に企業組織内の合理化だけに留めず、新製品や新たなサービスの開拓、新事業の展開につなげて生産性を向上させるというのが望ましい方向といえる。

表1に見るデジタル投資の停滞と図4に見る通信・コンピュータ・情報サービス収支の悪化の背景には、日本における高度人材の不足がある。人材育成、特に企業レベルでのOFF-JTの重要性は、新型コロナの感染拡大以前から強調されてきた。実際前掲の表2を見ると、欧米主要国では、ICT投資の増加とともに、OFF-JTに要する支出である訓練投資もまた増加している。しかしながら、日本だけはICT投資の増加もわずかなうえに、訓練投資は2010年代を通して減少しているのである。これは新型コロナの感染拡大が始まった2020年に企業が十分な訓練投資を実施できなかったということが影響しているが、実は新型コロナの感染拡大前でも日本の訓練投資は伸び悩んでいた。2007年の「米国大統領経済報告」は、ICT投資を生産性向上に結び付けるためには、無形資産投資のような補助的な投資が必要だと述べていたが、それから15年を経ても日本はICT投資を生産性向上に活かす方法を実現できていないといえる。

7. 生産性から1人当たりの豊かさへ

これまでの議論から、もはや日本は先進国並みの経済力を維持するにも多くの課題を抱えていることがわかる。ただ筆者は、克服すべき課題は多いものの、生産性を軸に据え、生活水準の向上を目指した多様な資本の蓄積に目標を設定すれば、日本経済の将来に対して過度に悲観的になる必要はないと考えている。

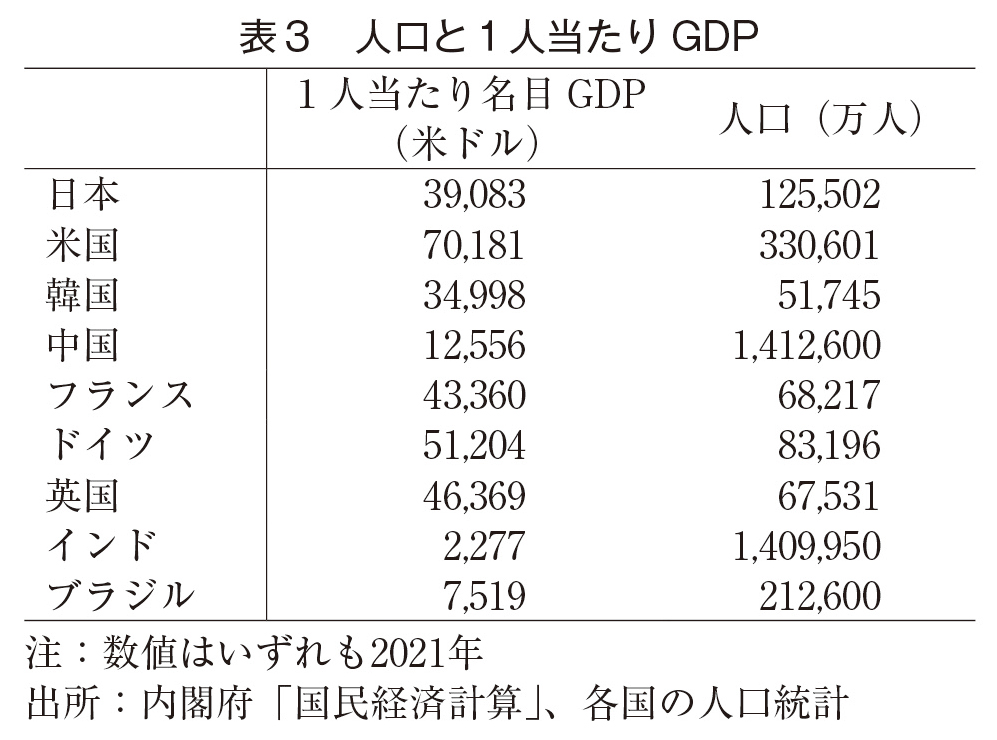

このように考える背景には、成長の視点をGDP全体から1人当たりGDPまたは1人当たり所得の増加に移せば、日本経済にはまだまだ発展の余地があると思うからである。我々は長年GDP世界2位または3位という位置づけに慣れ親しんできたため、ついGDPの規模に注目しがちだが、国民の経済的豊かさを考えると、本来は1人当たりのGDPの伸びにより関心を向けるべきなのである。その1人当たりGDPも長期停滞の下で各国比較による順位がどんどん落ちているのではないかという指摘もある。しかし、実は表3に示したように、1人当たりのGDP水準が日本より上位の国を見ると、米国を除きすべて日本より人口が少ない国なのである。そう考えると、これから日本の人口は減少していくものの、まだまだ経済的な豊かさを伸ばしていく可能性を残しているといえる。

「豊かさ」を述べる場合、もはや経済的豊かさではなく、生活の豊かさを目指すべきではないかという意見が聞かれる。確かに幸福感や生活満足感といった言葉で表現されるwell-beingに対する関心は、先進国の中で高まりをみせている。このため、生産性研究者も生産性の向上とwell-beingとの関係に関心を寄せている。こうした研究は現在進行中であり、紙幅の関係からここでは十分説明できないが、次のようなことはいえるのではないだろうか(注3)。

まず、生活の豊かさ(well-being)の源泉として、経済的な産出物を生み出す民間資本より広い範囲の資本が必要だということについては、今世紀に入って幅広い合意が得られるようになっている。宇沢(2000)が提唱した社会的共通資本もその一つであり、Arrow et al(2004)やDasgupta(2021)らは、民間(経済)資本、人的資本、自然資本、制度資本(または社会関係資本)などをwell-beingの源泉として捉えている。

こうした資本からのアプローチは、well-beingを投入側から把握するものである。一方、産出側の指標を定めたうえで、その指標と従来型の生産性との関係を調べる研究も進んでいる。これについては双方向の関係性が指摘されている。まず生産性の向上による経済的所得の向上がwell-beingを増加させる重要な要素であることはよく知られている。一方のwell-beingから生産性向上への関係だが、これは生活満足度が高まることで、仕事への集中度が高まり、結果として生産性の向上につながるという経路が想定されている。これらの関係の検証については、well-beingの指標として幸福感などの主観的指標をとるか、1人当たりの所得の中位値といった客観的指標をとるかによっても異なると考えられている。

恐らくwell-beingの源泉となる資本をどれだけ整備するのが適切かという議論も、このwell-beingの指標に何を選ぶかに依存すると考えられる。これらの研究については、利用できるデータも限られており、必ずしも多くの研究者の関心を集めているわけではない。しかし、日本がこれまでの成長路線を軌道修正し、新たな政策目標を定めようとするならば、今後も検討されるべき研究分野であるといえよう。

参考文献

青木 昌彦(1985)『現代の企業』岩波書店

岩崎 雄斗・須藤 直・西崎 健司・藤原 茂章・武藤 一郎(2016)「わが国における均衡利子率の動向」「総括的検証」補足ペーパーシリーズ②、日銀レビュー、2016-J-18

宇沢 弘文(2000)『社会的共通資本』岩波新書

宮川 努(2018)『生産性とは何か』ちくま新書

宮川 努・滝澤 美帆・宮川 大介(2020)「日本のIT投資は生産性向上に寄与しているのか?~『生産性向上につながるIT投資と人材に関する調査』から見えてくるもの~」日本生産性本部 生産性レポートVol.14

福田 慎一(2018)『21世紀の長期停滞論』平凡社新書

Arrow, Kenneth, Parth Dasgupta, Lawrence Goulder, Gretchen Daily, Pail Ehrlich, Geoffrey Heal, Simon Levin, Karl-Göran Mäler, Stephen Schneider, David Starrett and Brian Walker (2004) “Are We Consuming Too Much?” Journal of Economic Perspectives Vol. 18, pp.147-172.

Dasgupta, Partha (2021) The Economics of Biodiversity: The Dasgupta Review, London, HM Treasury.

(注1)長期停滞に関する論稿としては、福田(2018)を参照されたい。

(注2)岩崎・須藤・西崎・藤原・武藤(2016)は、2010年代半ばに投資と貯蓄を均衡させる実質利子率がほぼ0%であったということを示している。図2では、投資が減少する状況を描いている。

(注3)以下の議論は、International Productivity Monitorで2022年に開催されたSymposium on Productivity and Well-beingでの議論を参考にしている。

著者プロフィール

宮川 努 (みやがわ つとむ)

学習院大学経済学部 教授

1978年3月 東京大学経済学部卒業。1978年4月 日本開発銀行(現日本政策投資銀行)入行。1989年6月 日本開発銀行設備投資研究所主任研究員。1999年4月 学習院大学経済学部教授(現在に至る)。2006年3月 経済学博士(論文博士)修得(一橋大学)。2006年7月 Center for Economic Performance, London School of Economics客員研究員(2007年1月まで)。2009年4月 学習院大学副学長(2011年3月まで)。2015年4月 学習院大学経済学部長(2017年3月まで)。2015年5月 統計委員会委員(2021年10月まで)。

主要著書 『コロナショックの経済学』(編著)(中央経済社、2021年)、『生産性とは何か』(ちくま新書、2018年)、『インタンジブルズ・エコノミー』(淺羽茂氏、細野薫氏と共編)(東京大学出版会、2016年)、『Intangibles, Market Failure and Innovation Performance』(Bounfour氏と共編)(Springer、2015年)、『長期停滞の経済学』(東京大学出版会、2005年)、『失われた10年の真因は何か』(岩田規久男氏と共編著)(東洋経済新報社、2003年)