環境・SDGs

環境・SDGs 『日経研月報』特集より

インパクトファイナンスの現状

2022年10月

はじめに

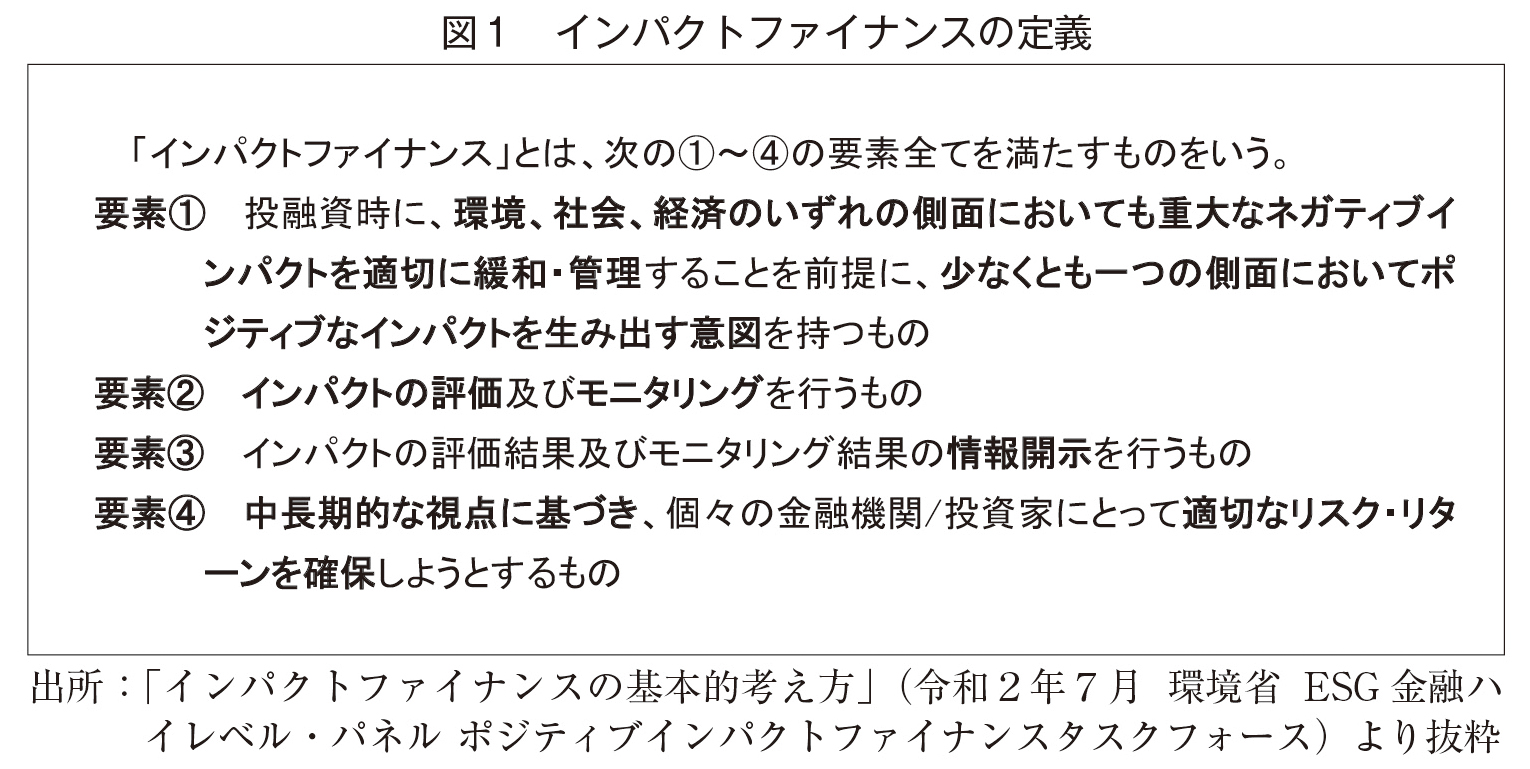

パリ協定の順守とSDGsの更なる進展のためには、膨大な資金が必要となり、その解決策の一つは、公的資金を触媒とした民間資金の大規模な投入である(ブレンデッド・ファイナンス)。しかしながら、従来型のESG投資やESG債では、額面上の金額は多額となるものの、どの程度の実効性があるのかは定かではない。一方、昨今話題となっているインパクトファイナンスは、リスクとリターンの関係やインパクトの測定と経営(Impact Measurement and Management:IMM)という点において従来型のESG投資やESG債とは異なっており、期待は大きい(図1)。今回は、インパクトファイナンスに係る論点や課題につき、有識者のお二人に話を聞いた。

インパクトファイナンスにおける金融機関の役割

有年 松山さんは、インパクトファイナンスやインパクト評価(在り方)について研究しておられますが、インパクトファイナンスの現状からお教えいただけますでしょうか。

松山 私は現在、インパクトファイナンスをどのように促進していくかというスタディグループをつくり、さまざまな議論をしています。インパクトファイナンス、つまり、インパクト評価を掲げる融資の観点からみると、現在の金融緩和の状態では、インパクト評価に触れなくてもお金を借りようと思えば借りられる状況になっています。そのなかで、敢えて金融機関と投資家が対話をしていきながら、インパクト評価の必要性を合理的に理解してもらうかは難しい問題です。また、インパクトファイナンスは、サステナビリティ・リンク・ローンやサステナビリティファイナンス等といった形で非常に種類が増えてきているので、理解により手間がかかる状況になっています。その状況で敢えてインパクトファイナンスを実施するというモチベーションを企業側にどう持ってもらうか。今のところ、インパクトファイナンスが一気に浸透するのはなかなか難しいと感じています。

地銀の場合、未上場のオーナー企業に対してインパクトファイナンスの営業をしていますが、インパクトファイナンスの本来の目的としては合っていると感じています。実際に低利で調達するインセンティブはありますので。ただ、これではサステナビリティファイナンスの一翼を担う大規模なファイナンスにはなりません。

有年 地銀のほうがむしろ地元のオーナー企業あるいは中小企業との関係が密接でインパクトファイナンスを仕組みやすい、また、実際に低利で資金調達したいというニーズも企業側にあるということでしょうか。

松山 そうですね。大企業の場合は、ファイナンスよりも、インパクト評価されることを求めているのかもしれません。開示戦略の一環としてインパクト評価を利用したいというのであれば、本来のインパクトファイナンスの世界観とは若干乖離しています。

北川 そもそも大企業には、「社会にポジティブなインパクトを与える仕事をやっている」という自負があります。しかも、内部資金でできるので、特に評価面は気にしないとうスタンスの会社が日本には多く存在します。インパクトファイナンスやインパクト投資は本来イノベーションをかなり巻き起こすものですが、その辺りはなかなかダイレクトに伝わってきません。低金利下において日本の企業が低体温化してしまったのが原因なのでしょうか。一方、地方のオーナー企業や中小企業に関しては、確かに資金需要はあるかもしれませんが、資金の出し手側に課題があると思います。

地域金融機関は熱心にインパクトファイナンスを実施していますが、やはりノウハウやスタッフについては心許ない面があります。債券の場合は第三者評価機関の評価で逃げることはできるかもしれませんが、融資となると逃げられません。きめ細かく社会的にモニタリングする仕組みを構築する必要があるというのが私の印象です。なお、海外と比較した場合、インパクト評価に値するものがどれだけ日本において展開されているのでしょうか。もしそうでなければ、それを育成する力をベンチャーキャピタルかどこかが持たなければいけません。そもそもの問題ですけどね。

インパクトファイナンスに関しては、掲げた目的は非常に崇高で反対する人はいないのですが、それを具体的に資金とどう繋げるかはまだまだこれからの課題です。さらに、インパクトファイナンスの対象は広がりをみせているので、社会全体に対する影響を、しかも時間軸まで含めて考えなければいけません。実はとても骨が折れるし、時間がかかるし、能力も要ります。

松山 先生のご指摘のとおり、インパクト評価には手間とコストがかかるので、現在のままでは、地域金融機関などで取り組むためのハードルは高いかもしれません。しかし、私が銀行員になった30年くらい前は、そもそも融資とは手間とコストのかかるものでした。経営者の人となりを知るために何度も面談したり、工場に行って実査をするといった地道な活動が求められていました。しかし、現在、効率性を重視してプロセスが簡略化され、そういったことはもうほとんど実施しない世界になってしまいました。今や現場の人には、こうした話はあまりピンとこないし、上司もそういったことをやらずにきた年齢層になっています。しかしながら、むしろその時に実施していたことを丹念に行うことがインパクト投資だと思います。今、社会的な課題が増えてきていますが、その解消のためにファイナンスをするのだということを理解してもらえると、自ずからインパクトファイナンスは拡大していくことになるのではないでしょうか。

北川 まさに今、松山さんが言われたように、昔の銀行は、資金が枯渇している事業会社を、長期的な社会的意義のみならずファイナンスリターンも期待できる場合どう支えるかという目的で緻密に審査していましたが、昨今はいささか安易に資金が流れてしまうようになってしまいました。私は、そろそろこういう時代は終わるのではないかと思っています。金融機関の審査体制の中にこのインパクト評価の問題をどう織り込むかは、単に社会へ貢献するということだけではなく、金融機関の本来の業務の在り方を考えることでもあるかもしれません。私は環境省主催の地域金融機関を対象にしたTCFD関連のセミナーで、「数年のうちにESG、SDGs、サステナビリティという言葉は死語になるのではないか」と述べました。特に金融機関にとっての本質的な存在意義はこの領域にあるので、敢えて強調する必要はないのです。

上場している地域金融機関であれば、どういうインパクトを社会に提供したのかを、金融機関自身の企業価値の創造と絡めて投資家や株主と話をする、あるいは社会に提示する時代になってきています。「社会的に重要だと言われているので、とりあえずやる」という姿勢で臨むと、相当立ち遅れると思います。

有年 おそらく数年のうちには、すべてのファイナンスにおいて、経済的リターンと社会的リターン、その両方を計測する形になっていくのではないかと理解しました。そのためには、特別な部署にいる行員ではなく、すべての行員が一定程度インパクト評価についての理解を持つべきだということでしょうか。

北川 それは、「業界・業種を問わず」です。何か具体的な動きが起きてからやるのでは遅いのです。起きてしまったら、その時点で後手を踏んでいるという時代なのですから。正しくアップデートした会社のみが生き残れるのです。

松山 金融機関の人と話をしていると、そういったことを薄々感じている人が増えています。どこの金融機関でも入行した頃からESGの話を身近に聞いてきた世代が育ってきています。その人たちが実際に経営を差配することになってくれば、先ほどの北川先生の話を受け入れてくれるのではないかと思います。

日本発のインパクトファイナンス創出に向けて

松山 今は、海外で行われているものを日本に持ってくる、いわゆる「中間ビジネス」が盛んですが、日本の経営層がESGやインパクト評価の発想を持つようになれば、「中間ビジネス」は必要なくなります。

企業と投資家の間で、気候変動を重要な問題として、企業価値や企業としての方向性についての対話をきちんとしてもらうことが、TCFDの中で最も重要だと思っています。しかし、現状、企業のTCFDへの取組みとしては、インターナルカーボンプライシングやScope3に関し、技術的に開示することを目的に多大なコストをかけてコンサルティングを導入しているケースをよくみます。そういった動きがインパクト評価の領域でも数多くあり、それがインパクト評価においてもカオスを巻き起こしています。

北川 サステナビリティの分野は日本オリジンでできたものではなく、欧州が主導してきました。現在、日本の企業においても、TCFD等の開示基準を読み込んで対処しようという姿勢が出てきているのですが、まだほんの一部です。企業もこういった問題に対するガバナンスの仕組みが必要であることに気づかなければなりません。やはり日本はちょっと出遅れているなと私は思っています。

サステナビリティの基準については、IFRS財団が主導権を握りつつありますが、このことは現状をリセットするいい取組みだと思っています。IFRS財団は「包括的に整理します。コネクティビティもきちっともたせます」と発言しており、そこは遅滞なく日本の社会に伝えられています。もちろん他にも、EU独自の規制に従わざるを得ない等、問題はあるにしても、結果として「日本はいちばん遅れている」と言われてしまうことは避けなければいけません。その意味では、DBJの役割は非常に大きく、日本の企業に社会の変化を伝達する機能を担うべきではないかと思っています。

有年 欧州発の開示基準を理解しつつ、それに振り回されることなく、自分たちのマテリアリティ(重要課題)はこれだという形で設定し、それに基づいて開示していく流れができるかもしれないと、お話を聞いて思いました。

松山 インパクト評価のフレームワークはたくさんあり、それについてのさまざまなツールも最近開発されていますが、実はばらばらな状況です。また、それを取り入れて試行錯誤するためのコストがかかるという現状も問題だと思っています。

1つの試みとして、インパクト加重会計(Impact-Weighted Accounts)の議論があります。ばらばらなインパクト評価の指標を全部計量化して、一つにまとめたスタンダードをつくろうという活動が出てきています。これがグローバルな形になるかはまだ見えていませんが、こういった動きが出てきたことは、日本としても歓迎すべきことでしょう。インパクトファイナンスは日本に非常にフィットしているところがあり、企業も金融機関も先んじて学んでいくとよいのではないでしょうか。

北川 やはりロジカルシークエンス(logical sequence)がしっかりしていることが重要です。欧州の金融機関や企業のESG投資等への取組みは、キャッチフレーズから入っているところがあるので、曖昧な面も多々あります。他方、米国の企業は遅れたのですが、キャッチアップが早く、最近の彼らのいろいろなレポーティングを見ていると、開示の骨組みがしっかりしてきたように思います。開示データが非常に充実しているのです。ESG投資は「何を以てクオリファイされるか」が重要なのですが、米国においてはそれをしっかりモニタリングする企業が登場しており、日本にはまだその様子はみられません。欧州においても、そうした点では曖昧な状況です。欧州の金融機関は、「我こそはESG投資あるいはインパクト投資のフラッグシップだ」と主張していますが、日本の金融機関がその物真似をすると、足元をすくわれることになりかねません。インパクト投資は、投資に関して問題が生じた際の隠れ蓑(言い訳)になる可能性があるのですが、安易に流れることを許さないという点において、やはり米国は非常に厳しいのです。日本としても、適切なロジカルシークエンスを持つべきだと思います。日本独特の社会課題は数多く存在し、それに対してどう道筋をつけるのかという点は少し見えてきたのではないかと思いますが、10年後ぐらいに「やはりこれで日本はすごく活性化した」という結果に結び付けるには、エビデンスに物足りなさはあります。

有年 どうしても欧州発の発想が多いので、日本勢は皆、欧州のほうに目が向いてしまいます。ただ、米国のように、インパクトを正しく計測してロジカルにクオリファイし、しっかりと枠組みをつくっていくことを、日本も冷静に腰を据えてやることがすごく大事であり、金融機関がやるべきことなのかと思います。

北川 そうですね。これは米国企業の1つのカルチャーだと思います。どうしてもこの問題をヨーロピアンオリエンティッドに考えてしまいますが、日本がこれから進むべきところとしては、それは少し危険ではないかと思っています。やはり米国のファイザー、メルク、JPモルガン等はきっちりと対処していて、特に優れているのが開示データです。然るべきデータを、水も漏らさぬ姿勢でしっかりと開示しています。日本の企業は得てして、耳障りの良いキャッチフレーズのみを真似る企業が多いのですが、このような取組姿勢を学ぶべきなのではないでしょうか。

インパクト投資の課題や問題点

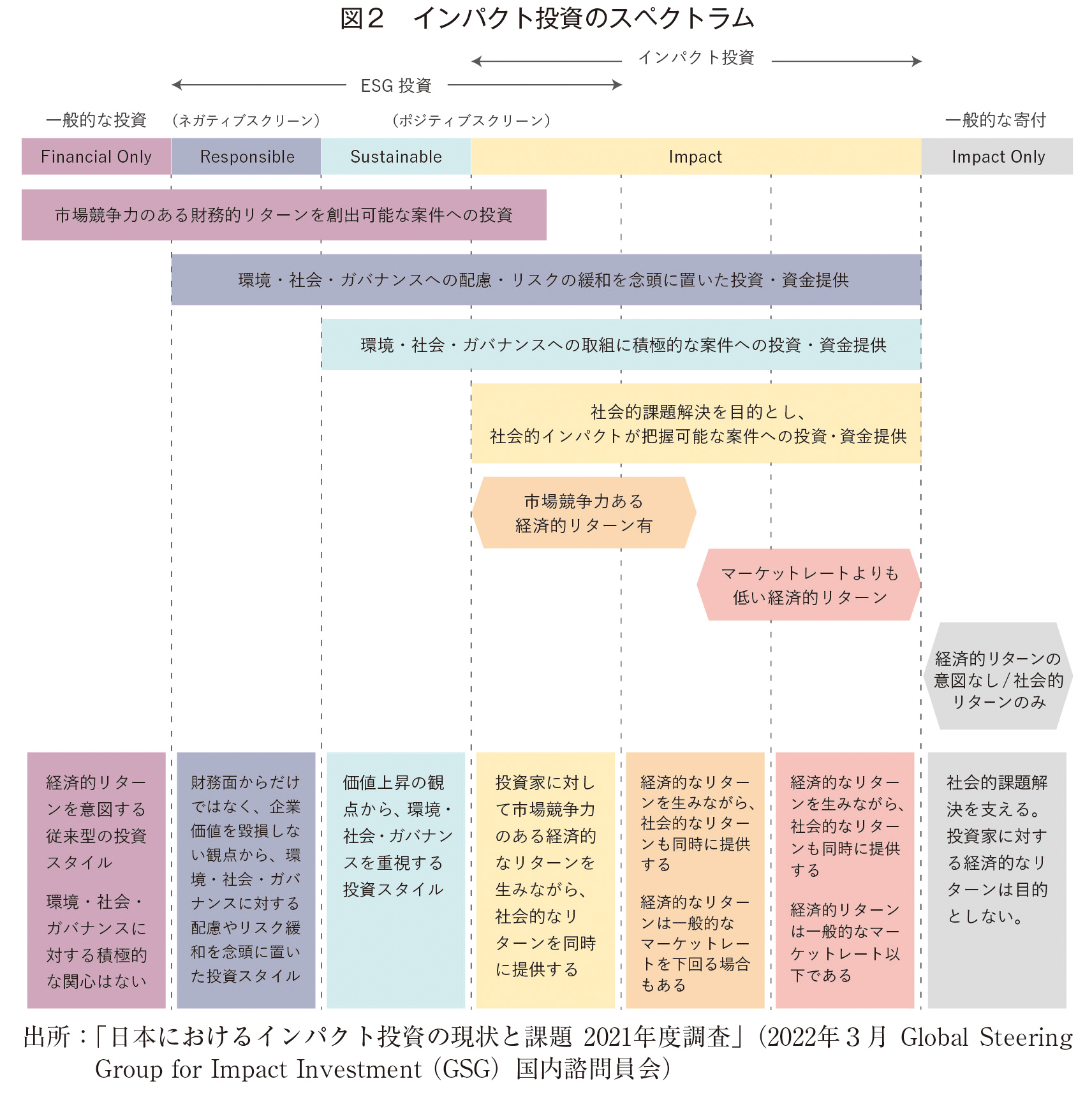

有年 最後に、インパクト投資についてお聞きします。インパクト投資はESG投資に代わる概念として取り上げられることが多いのですが(図2)、お二人から見たインパクト投資の課題や問題点について教えてください。

松山 従来のESG投資は情報の連続性や比較可能性が非常に劣っているので、それを解決しなければなりません。そのなかでインパクト投資の考え方が出てきたのですが、取り扱いがばらばらな状況というのは、大きく変わってはいません。北川先生も既視感がおありなのではないでしょうか。最近、メガバンクだけではなく、中小の金融機関からもインパクト投資についてのご質問をいただいています。先生がお感じになられているところをお聞かせいいただけますか。

北川 例えば、個別債権のESG評価(グリーンボンド等)は、評価機関による第三者評価が丁寧に行われます。インパクト投資の場合は、企業に対する影響ではなく、社会や経済に与える影響という意味において、どう測定されるか、そしてその測定仕様をどう共有するかが重要となります。また、債券として評価することは金銭的リターンという面では非常に分かりやすい。一方、インパクト投資における金銭的リターンは、エクイティに対するリターンなので、非常に複雑になります。評価の測定に課題があり、金銭的リターンの計測も難しいのが実状です。

しかし、社会や経済に与える影響を評価する枠組みの構築は、実際にはとても難しいのです。例えば日本企業の場合、「インパクト投資の残高が少ない」とよく言われますが、日本の大手企業の場合は元々そういった活動を内部資金で賄っているので、表出してない部分があるのです。よって、一般の機関投資家から見た場合、注目される大企業の方がインパクト投資に熱心でないようにみえるかも知れません。

インパクト投資は、世界的にヘルスケア絡みの割合も多いのですが、日本では、どちらかというと、スモールかつ新しい分野において、資金調達で苦労している企業が起債するケースが多くなっており、リスクは非常に高くなっています。こういった信用リスクは、通常は普通の資本市場の中で消化されるものなのですが、インパクト投資の場合はその点が不明瞭になります。プロジェクトの評価ということと、そのエンティティ全体の財務リスクをどう考えるかということについて、必ずしも整合性のある説明がなされていないからです。例えば自治体が起債する時、自治体のゴーイング・コンサーンのリスクをどう考えるのでしょうか。また、地域金融機関の場合、そのPBR(株価純資産倍率)は0.2~0.3倍で留まっており、エンティティ全体のリスクは相応に大きくなっています。この問題を避けてインパクト投資を進めていいのかが、懸念されます。

有年 インパクト投資を含むインパクトファイナンスは、今後ますます重要な概念になると思います。また折を見て、お話をお聞かせください。本日はありがとうございました。

著者プロフィール

北川 哲雄 (きたがわ てつお)

青山学院大学 名誉教授、東京都立大学 特任教授

1977年早稲田大学大学院商学研究科修了(修士)、日本アイ・ビー・エム(株)入社、その後1981年より(株)野村総合研究所およびモルガン銀行(現JPモルガン・アセット・マネジメント)等にて研究員・アナリストを経て2005年青山学院大学教授、2019年より現職。経済学博士。主な社会的活動(現任)として経済産業省「非財務情報の開示指針研究会」座長、環境省「ESGファイナンス・アワード」審査委員長を務める。

松山 将之 (まつやま まさゆき)

株式会社日本政策投資銀行設備投資研究所 主任研究員

(株)日本政策投資銀行 設備投資研究所経営会計研究室兼地球温暖化研究センター主任研究員(経営管理(博士))、経営企画部サステナビリティ経営室 兼務/武蔵野大学 客員教授(非常勤)。1993年大学卒業後、住友信託銀行(現三井住友信託銀行)入社。その後2008年に日本政策投資銀行に入行し、2013年より現職。2022年より金融庁金融研究所の特別研究員(非常勤)として「インパクトが企業価値等に与える影響に関する研究分析」の研究活動にも従事。