環境・SDGs

環境・SDGs デット(融資・債券業務)におけるインパクトファイナンスのガイダンスについて

2023年10-11月号(Web掲載のみ)

1. はじめに

本稿では、金融庁・GSG国内諮問委員会共催「インパクト投資に関する勉強会」の傘下に設置された「DebtIMM分科会」が2023年7月に公表した「デットにおけるインパクトファイナンスの考え方とインパクト測定・マネジメントガイダンス(以下、「デットIMMガイダンス」)」についての解説を行う。まず、インパクトファイナンスが求められるようになった背景から説明し、次に我が国におけるインパクトファイナンスについての方針と、取組みの裾野を拡大させるための活動を紹介する。そのうえで、「デットIMMガイダンス」の特徴や考え方についての解説を行う。そして最後に、インパクトファイナンスにおける現在の活動と今後の展望を述べる。

2. インパクトファイナンスの求められる背景について

社会課題解決のための政府や国際機関による対応には限界があり、その担い手が民間資金による投融資に求められている。その結果として、ESG投資のメインストリーム化やサステナブルファイナンスの隆盛につながっている。我が国においても、政府が掲げる「成長と分配の好循環」を実現させるため、経済成長と社会課題の解決を両立させる重要な手段としてファイナンスに対する期待は大きい。

しかし、従来のファイナンスだけでは、その役割を十分に果たしているとは言い難い。ESG投資やグリーンボンドなどの取組みそのものは、伝統的なファイナンスと同じスキームである。これらは、投融資対象先の社会的課題への対応状況や計画を評価しているに過ぎない。結果として社会的課題の解決に貢献しているか否かは、その後の個々の金融機関による働きかけによって大きく異なる。従って、社会的課題解決への実効性が乏しいことが疎明になれば、名ばかりのサステナブルファイナンスとして「ウォッシュ」との批判が生まれてくる。

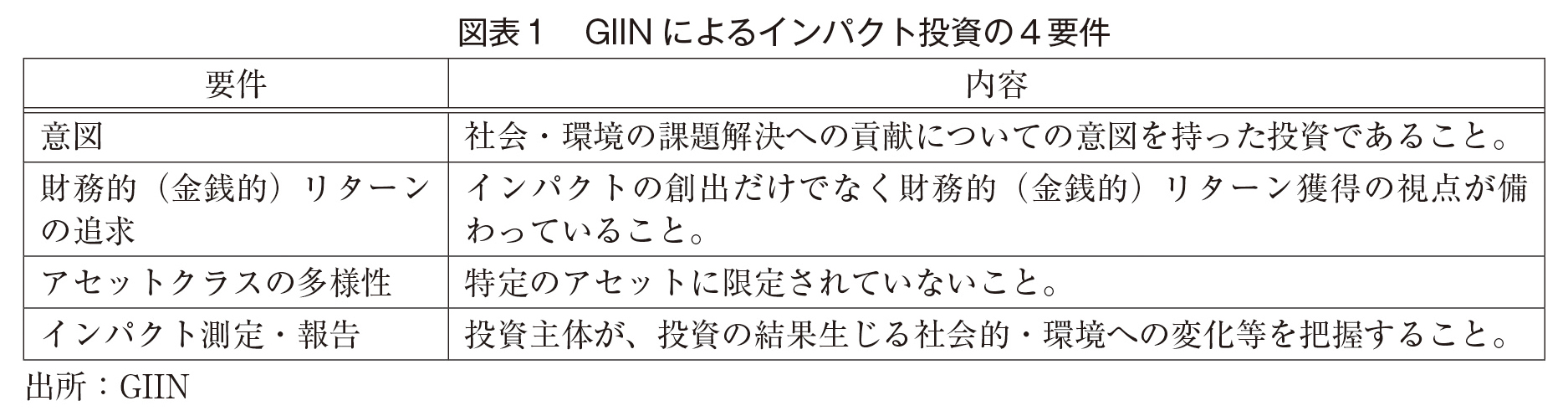

こうした課題認識に対応するファイナンスの1つとして、近年「インパクトファイナンス」が注目されている。そもそもインパクトファイナンスとは、金融リターンだけでなく、社会的・環境的なリターンにも重視した金融商品及び金融行動の総称である。フレームワークとしてグローバルには統一されていないが、その中で一般的に受け入れられているThe Global Impact Investing Network(以下、GIIN)は、インパクト投資を「財務的(金銭的)なリターンに加えて、ポジティブで測定可能な社会・環境へのインパクトを生じさせるという意図を持って行われる投資」と定義し、そして以下の4つをその構成の要件としている(注1)(図表1)。

そして、現在では、図表1の4つの要件うち、「インパクト測定・報告」から派生した「インパクト測定・マネジメント(以下、IMM)」が要素として位置付けられている。IMMとは、単にインパクト投資のアウトカムを測定するだけではなく、測定結果に基づいてファイナンスの提供者がインパクトの向上について働きかける「マネジメント」の要素が加わったものである。そして、このIMMがインパクトファイナンスを特徴付ける最も重要な要素となっている。

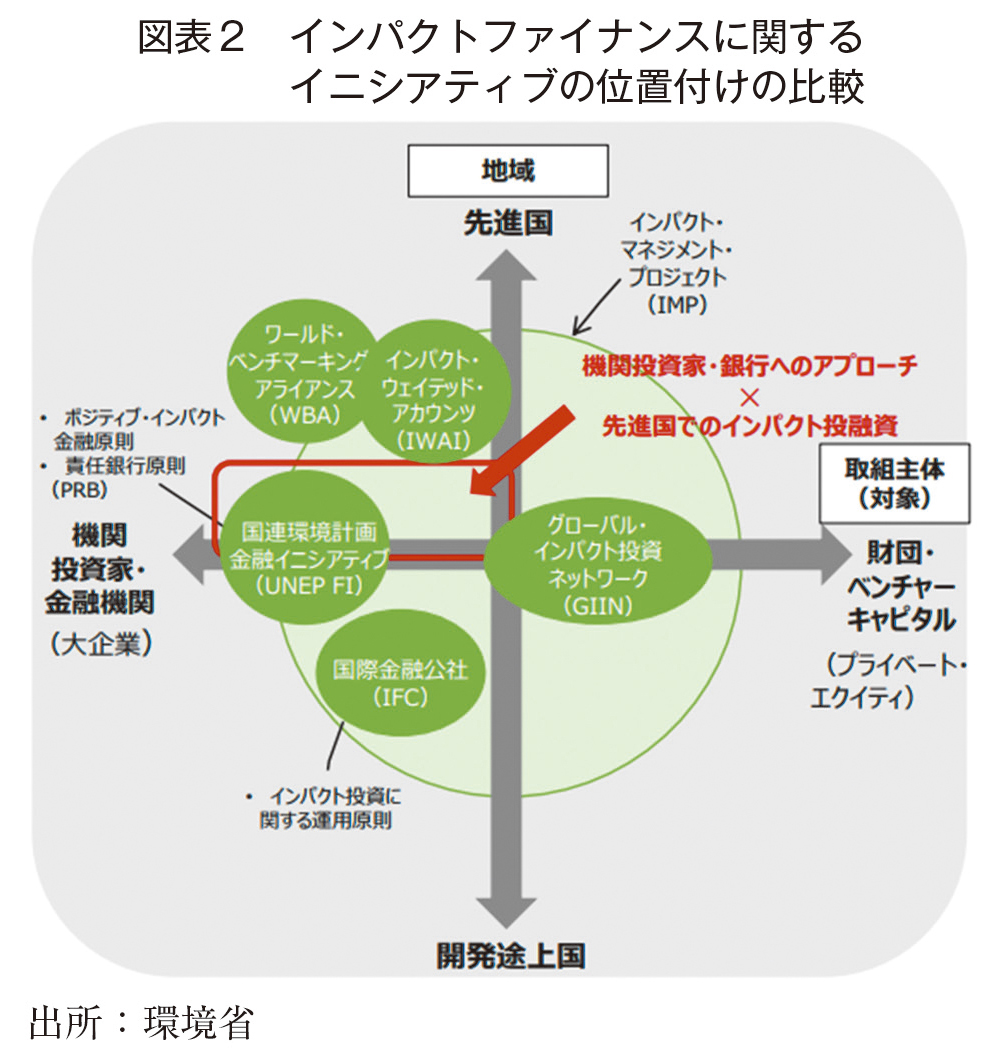

しかし、インパクトファイナンスは、社会的課題をテーマとしているファイナンスであることから、ファイナンスとしての要素を定義するだけでは十分でない。その課題への対応方法についてもさまざまなアプローチが求められ、その結果、インパクトファイナンスに関するフレームワークが開発されている。(図表2)で示されている通り、インパクトファイナンスのフレームワーク自体は、IMP(インパクト・マネジメント・プロジェクト)が提唱しているインパクトのIMMに準拠しているが、イニシアティブについて取り組まれる「地域」と「取引主体」の2軸から見た場合のその位置付けがそれぞれ異なっている。

GIINは、ベンチャーキャピタルや財団などを想定しており対象は多様であり、インパクトを重視した相対的に金額の小さなファイナンスが中心となっている。一方、国連環境計画・金融イニシアティブ(UNEP FI)によって開発されたPIF(ポジティブインパクトファイナンス)は、先進国において、大企業や上場企業がその対象と想定されており、ファイナンスの金額も相対的に大きく、その担い手は機関投資家や金融機関である。また、これら以外に国際金融公社(IFC)が開発したOPIM(インパクト投資に関する運用原則)は、開発途上国を対象としたファイナンスを提供する金融機関を中心に採用されている。更に、インパクト・ウェイテッド・アカウンツ(IWAI)(インパクト加重会計)は、インパクトの測定指標の金銭価値化による一元化を目指したフレームワークであり、他とは異なるアプローチでインパクトファイナンスの発展に寄与しようとしている(注2)。

このようにインパクトファイナンス自体は、社会的課題に対応する金融取引として認知はされているが、現在は、まだ国際的にコンセンサスを得たフレームワークを形成するには至っていない。我が国では、PFIが最も取引されているが、国毎の背景事情の違いによってインパクトファイナンスに対する取組みの状況も異なる(注3)。また、昨今、サステナブルファイナンスに対する関心が全般的に高まっていることから、グローバルな取引も急速しており、直近では約170兆円程度まで増加したとの報告もある(注4)。しかし、これでも社会的な課題を解決していくためには十分とは言えず、グローバルな課題としてインパクトファイナンスの裾野を拡大させる必要があると認識されている。

3. 我が国におけるインパクトファイナンス取り扱いについて

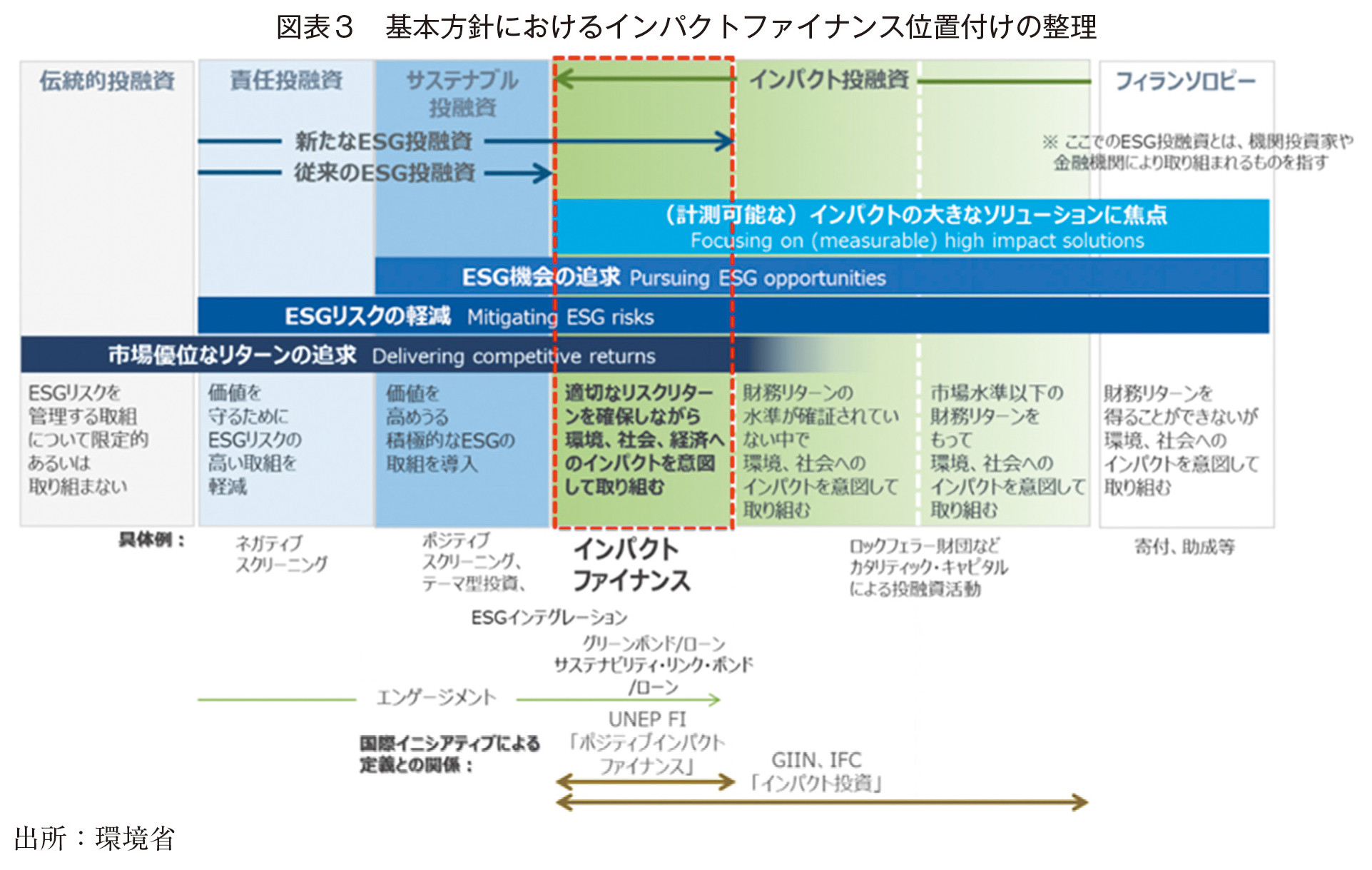

このように、インパクトファイナンスが発展途上にあるなかでは、それらの取組みを促進する場合には、その国の金融市場や取引習慣を加味したうえで整理を行う必要がある。我が国における代表的な取組みとして、環境省が2020年に公表した「インパクトファイナンスの基本的考え方」が挙げられる(注5)。この「基本的考え方」では、インパクトファイナンスをESG金融の発展形として環境・社会・経済へのインパクトを追求するものと位置付けし、大規模な民間資金を巻き込みながらインパクトファイナンスを主流化していくことを趣旨としている点が大きな特徴である。そのなかで、インパクトファイナンスの実践を促進させるために、その位置付けや考え方について、資本市場や金融市場に即した整理を行っている(図表3)。

図表3では伝統的投融資からESG投融資、フィランソロピーに至るまでのファイナンスの中での基本方針におけるインパクトファイナンスの位置付けを示している。図中の赤線の枠囲いが、基本方針の中でのインパクトファイナンスである。更に、基本方針では、インパクトファイナンスの発展の段階として、まず、第一段階を機関投資家や銀行を主体とした取組みと考えている。また、国内である程度浸透した後に、第二段階として、地域金融機関や中小・個人投資家への浸透を目指すロードマップを示している。

しかし、現在の我が国におけるインパクトファイナンスの市場規模は、潜在的な投資残高を含めて約6兆円である(注6)。近年、急速に残高を伸ばしているものの、グローバルの状況と同様に社会的な課題を解決していくために必要な規模には遠く及ばない状況である。また既に取り組まれているインパクトファイナンスの位置付けについても、金融機関のポートフォリオの中の特別な取組みの1つに過ぎず、基本方針の中で掲げる“大規模な民間資金を巻き込みながらインパクトファイナンスを主流化していく”状況までには至っていない。その実現のためには、実務上の知見を蓄積し、インパクトファイナンスに取り組む金融機関の裾野を拡大させることが必要である。

これを促進するための取組みの1つとして、金融庁では、2020年からGSG 国内諮問委員会と連携して「インパクト投資に関する勉強会」を開催し、国内外のインパクトファイナンスについての取組みの紹介や課題についての議論を行ってきた。その活動の一環としてインパクトファイナンスに関する実務者や有識者からなるWGを設立し2021年には「インパクト投資におけるインパクト測定・マネジメント実践ガイドブック(以下、「IMM 実践ガイドブック」)を公表している。また、環境省においてもインパクトファイナンスに関する知見の蓄積のために同様の活動を行っている(注7)。このように政府によるインパクトファイナンスの主流化を目指す動きに対して、金融機関と企業の実務上の進展が注目されている。

4. デットIMMガイダンスについて

インパクトファイナンスの求められる背景、並びに我が国でのこれまでの軌跡を踏まえて「デットIMMガイダンス」ついての解説を行う。本ガイダンスは、先述の通り「インパクト投資に関する勉強会」の傘下で組成されたWGの活動の成果として公表されたものである。前出の「IMM実践ガイドブック」もインパクトファイナンスの現状と課題についてまとめられたものであったが、株式投資家からの視点が中心となっていた。そこで、我が国における融資・債券業務(以下、デット)の位置付けや多様性を鑑みて、新たにデットIMMについてのWGが組成された。このデットにおけるWGの活動については、以下の3つの特徴があり、それが本ガイダンスの内容にも反映されている。

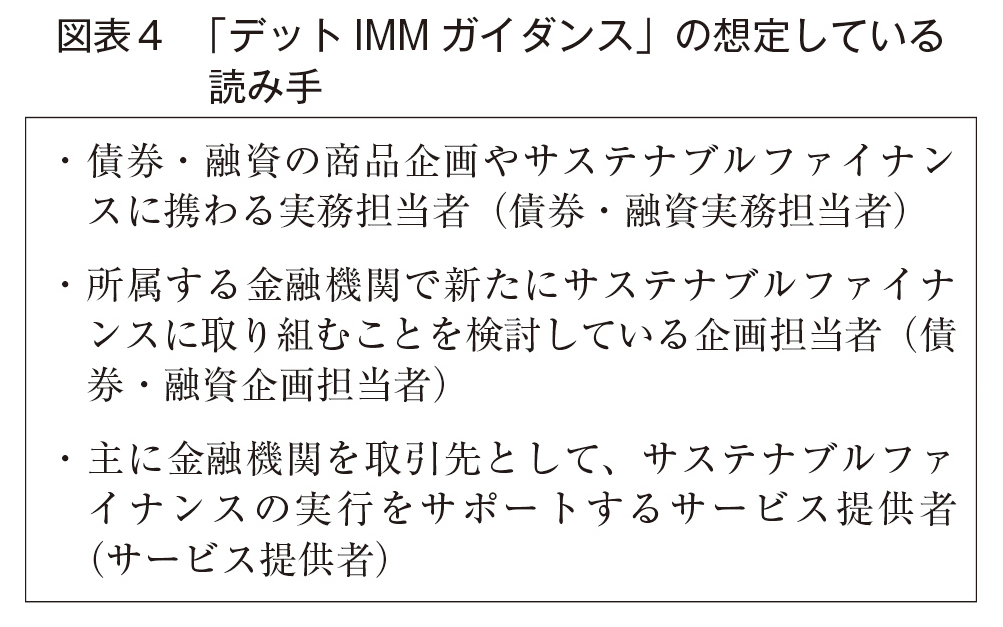

まず、1つ目は、WGにおける議論の起点を金融実務に置いている点である。これまでの既存のWGや研究会と同様に、WGの初期の活動は、インパクトファイナンスのフレームワークの解釈や海外での取組事例の紹介など「インパクトファイナンスを理解すること」を起点に議論がなされていた。しかし、金融機関の抱える課題がさまざまであり、活動を進めていくにつれて実務と乖離した議論となってしまった。そこで、途中から「現行のデットの実務の延長線としてインパクトファイナンスを取り組む場合にどのような課題があるか」という視点に議論を切り替えた。このことは、ガイダンスの中で想定した「読み手」にも反映されている。

2つ目は、現在のインパクトファイナンスのありのままをまとめた点である。通常ガイダンスの策定プロセスでは、ベストプラクティスから「最大公約数」を導き出し、それを教示的なガイドとする場合が多い。しかし、多くの金融機関の実際の取組みの現状は、試行錯誤の段階であり、フレームワークが目指す理想とは異なる部分も散見された。そこで、デットにおけるインパクトファイナンスの現在地を示した方がより有益な知見につながると考え、本ガイダンスでは、コラム等を活用して出来るだけ多くの取組みや考え方を紹介し実際の取組みのヒントとなるよう工夫している。

3つ目は、デットに関する多様な関係者の意見を集約した点である。ガイダンスを策定する際、取組実績のある金融機関からの意見集約だけである程度の情報を集めることができる。しかし、それでは大手金融機関のベストプラクティス集となってしまい、インパクトファイナンスを取組む裾野の拡大にはつながりにくいと考えた。そこで、地方銀行における中小企業の事例や、格付会社やシンクタンクなどの取組みをサポートする立場からの視点を加えることによって、はじめてデットによるインパクトファイナンスを取り組む際の参考となる情報も提供している。

以上の3つの特徴を踏まえ、「デットIMMガイダンス」は、4つの章からなる本論と、5つの各論として構成されており、目次の内容は、(図表5)の通りとなっている。

本論では、デットにおけるインパクトファイナンスのフレームワークについての考え方やファイナンスの特徴について解説している。また、デットという個別のアセットクラスに焦点を当てたIMMを取り扱っている点は、本ガイダンスの特徴的な部分でもある。更にデットとエクイティの相違点、デットの中での融資と債券業務の相違点をそれぞれ示したうえで、インパクトファイナンスにおける相違点にも言及している。

各論に関しては、まず各論1は、インパクトファイナンスのスキームを中心とした取組みの前提となる全体を示している。これは、インパクトファイナンスを取り組む際、所属する組織にあてはめる際のヒントとして利用されることを想定している。次に各論2では、投融資のインパクトの分析や特定を行うためのツールの実務への適用例を紹介し、各論3では、デットでインパクトファイナンスを取り組む際のタスクやタイムスケジュールのモデル例を示している。いずれも具体的な案件の進め方や組織内の役割分担の議論の材料として利用されることを想定している。更に各論4では、中堅・中小企業においてインパクトファイナンスを取り組む際の留意点について上場企業との比較の観点から解説している。最後に各論5では、インパクトファイナンスのフレームワークの中で求められている保証などを行う際の第三者機関の果たす役割や視点について解説している。これら各論で採用した5つの論点は、WGの議論の中で、金融機関が、はじめてインパクトファイナンスを取り組む際にボトルネックとなる点として多く指摘されたものを採用している。

加えて、本ガイダンスでは、本論と各論の構成にすることによって、論点を明確に区分するだけではなく、多様な読者のニーズに応えるために、本論の1-4において「ガイダンスの読み方」を設けている。

5. おわりに

金融の力による社会的課題の解決に対する期待が今後ますます高まるなか、インパクトファイナンスの取組みも進展していくことが予想される。現在、我が国においても、民間組織としてインパクト金融志向宣言も設立されインパクトファイナンスの裾野の拡大を目指したさまざまな活動が行われている(注8)。更には、今後、インパクト投資等の研究会から官民共同のプラットフォームの立ち上げなども検討されている。そのなかで「デットIMMガイダンス」は、我が国のインパクトファイナンスの現在地を示し、今後の可能性を示す役割を果たすものと考えている。また、ガイダンスの本来の役割は、公表後、実際の実務の現場において活用されることによって果たされる。金融機関だけではなく、インパクトファイナンスに関わる多くの関係者に活用されることによって、少しでも裾野の拡大に貢献することを切に願う。

(参考文献)

・ESG金融ハイレベル・パネルポジティブインパクトファイナンスタスクフォース(2020)「インパクトファイナンスの基本的考え方」. 環境省.

https://greenfinanceportal.env.go.jp/pdf/114284.pdf,(参照2023-08-20)

・GIIN(2019)“Core Characteristics of Impact Investing”.

https://thegiin.org/assets/Core%20Characteristics_webfile.pdf,(参照2023-08-20)

・GIIN(2022)“GIIN sight: Sizing the Impact Investing Market 2022”.

https://thegiin.org/assets/2022-Market%20Sizing%20Report-Final.pdf,(参照2023-08-20)

・GSG国内諮問委員会(2023)「日本におけるインパクト投資の現状と課題2022年度調査」.

http://impactinvestment.jp/user/media/resources-pdf/gsg-2022.pdf,(参照2023-08-20)

・インパクト投資に関する勉強会フェーズ2 IMMデット分科会(2023)「デットにおけるインパクトファイナンスの考え方とインパクト測定・マネジメントガイダンス」金融庁・GSG国内諮問委員会.

https://impactinvestment.jp/user/media/resources-pdf/GSG_Guidebook_IMM.pdf,(参照2023-08-20)

・北川哲雄,加藤晃(監訳)(2021). 『社会を変えるインパクト投資』. 同文舘出版.

・林寿和,松山将之(2023). 「インパクト加重会計の現状と展望 半世紀わたる外部性の貨幣価値換算の試行を踏まえた一考察」,『金融庁金融研究センターDP』,DP2023-1.

(注1)我が国では、間接金融が金融全体に占める比率が高いことから「融資」と「投資」に対する違いや区分に対しては明確に区別して取り扱われているが、欧米では、厳格に区別されていない。例えば、GIINのインパクト投資の構成要件の1つに「アセットクラスの多様性」があるが、そこでの投資には、債券だけではなく融資も包摂されている。従って本稿では、インパクトファイナンスを基本的な表記とする。しかし、定義等の中でインパクト投資の表記が用いられている場合には、そちらを優先する。

(注2)インパクト加重会計については(林、松山(2023))が詳しい。

(注3)例えば、同じ先進国でも米国では、投資の形態としてプライベート・エクイティの分野での取引が発達しており、英国では、これまでの発展の経緯から財団や非営利団体の活動の発展を支えてきたものとして認知されている。

(注4)GIINによるとインパクト投資の直近集計におけるグローバル残高は1.16兆米ドル。

(注5)この「基本的考え方」が策定された背景は、ESG金融ハイレベル・パネルに設置されたインパクトファイナンスタスクフォースの議論の中で生まれた、ということにある。それに加えて、インパクトファイナンスの環境の側面に特化した実践ガイドとして「グリーンから始めるインパクト評価ガイド」も併せて公表している。

(注6)GSG国内諮問委員会が毎年公表している年次調査の集計の中で公表されている数字であるが、アンケート集計によるものであり厳密な市場推計ではない。

(注7)例えば、環境省では「Climate Techのインパクト評価・マネジメントに関する検討会」において気候変動関連技術のスタートアップの環境インパクト評価を行う際のフレームワーク構築に向けた検討を行っている。

(注8)ここでの「インパクト金融志向宣言」は、宣言に賛同した金融機関等の団体組織を意味している。

著者プロフィール

松山 将之 (まつやま まさゆき)

株式会社日本政策投資銀行設備投資研究所 主任研究員

(株)日本政策投資銀行 設備投資研究所経営会計研究室兼地球温暖化研究センター主任研究員(経営管理(博士))、経営企画部サステナビリティ経営室 兼務/武蔵野大学 客員教授(非常勤)。1993年大学卒業後、住友信託銀行(現三井住友信託銀行)入社。その後2008年に日本政策投資銀行に入行し、2013年より現職。2022年より金融庁金融研究センターの特別研究員(非常勤)として「インパクトが企業価値等に与える影響に関する研究分析」の研究活動にも従事。