人材投資・育成

人材投資・育成 人的投資はどのように効果をもたらすか

2023年8-9月号(Web掲載のみ)

岸田政権が掲げる「新しい資本主義」において、人的投資の重要性が強調され、2023年3月期決算から上場企業などを対象に人的資本の情報開示が義務化されることなどから、人的投資に対する関心が高まっている。本稿では、人的投資がさまざまな経路で経済効果をもたらすことを確認したうえで、それにもかかわらず日本で人的投資が低調となっている要因や、今後の人的投資強化に向けた方策について整理する。

1. 人的投資は「新しい資本主義」の成長戦略における基盤

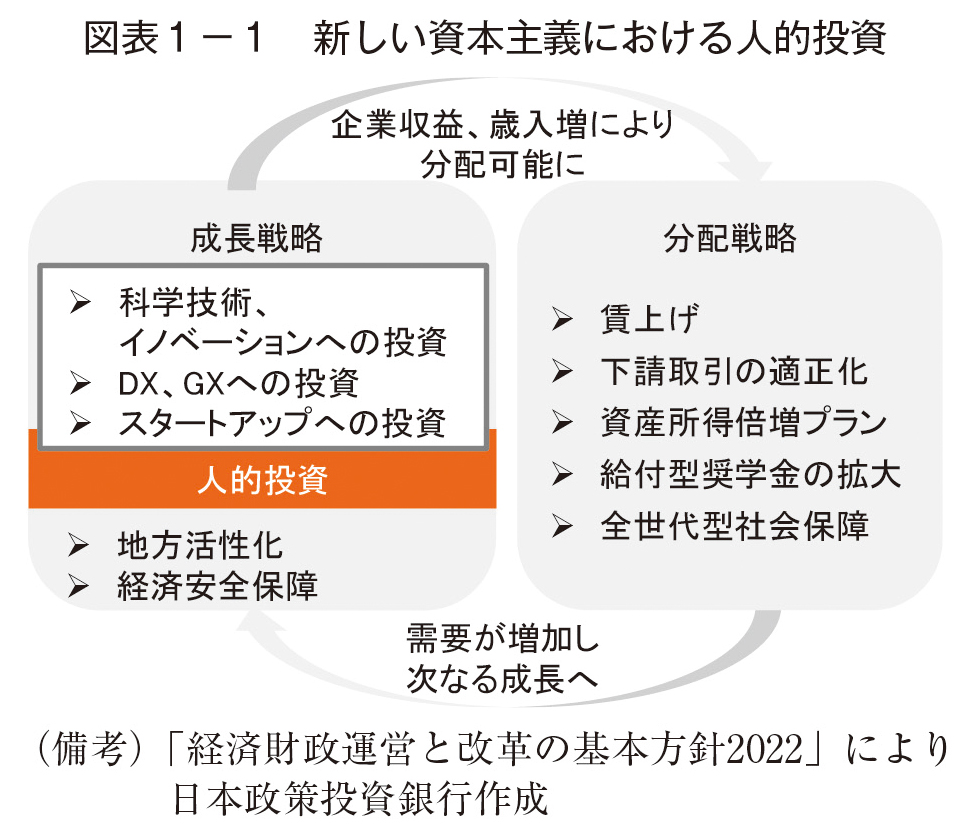

新しい資本主義では、経済成長の果実を労働者に「適切に」分配し、需要喚起により新しい成長につなげる「成長の分配の好循環」を目指す。その中の成長戦略ではDX、GXなどへの重点投資を掲げるが、人的投資はこれらに共通する基盤として重要性が強調された(図表1-1)。

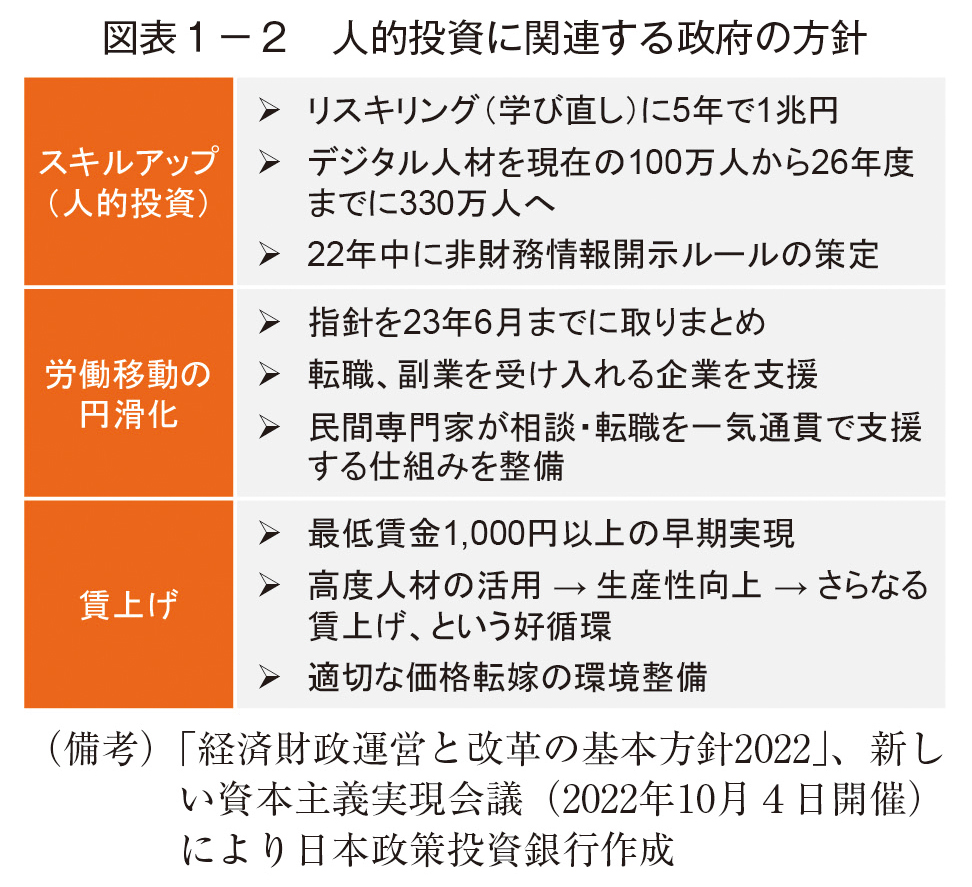

政府は、リスキリング(学び直し)支援に5年間で1兆円を投じるなど、人的投資の支援に積極姿勢を示すとともに、その効果を高めるために労働移動の円滑を図る方針を示す(図表1-2)。こうした政策立案には、人的投資が経済成長を高める経路や効果についての理解が反映されている。以降では、まず、これらを確認する。

2. 労働の質向上は労働生産性上昇の1/4を説明

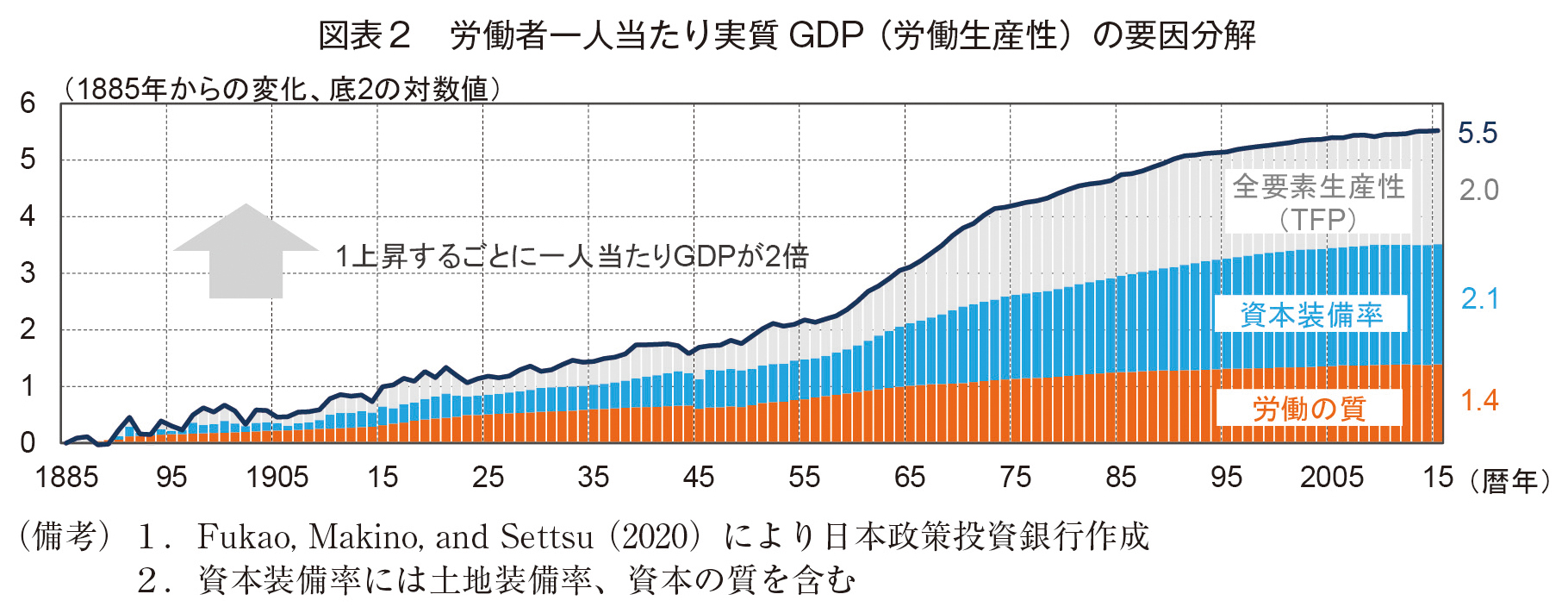

1885年から2015年までの130年間に、日本の労働者一人当たり実質GDP(労働生産性)は約46(25.5)倍となった(図表2)。生産要素別に分解すると、第二次世界大戦までは労働の質向上が最大の寄与となっていた。戦後は資本装備率や、全要素生産性(TFP)の伸びが主導したが、現在でも、労働の質向上は、労働生産性上昇の1/4を説明する。大戦以前は教育制度の導入・拡大が、高度成長期は農村から都市部への労働移動によって労働の質が向上した。また、労働者全体の高学歴化は一貫して質向上に貢献してきた。

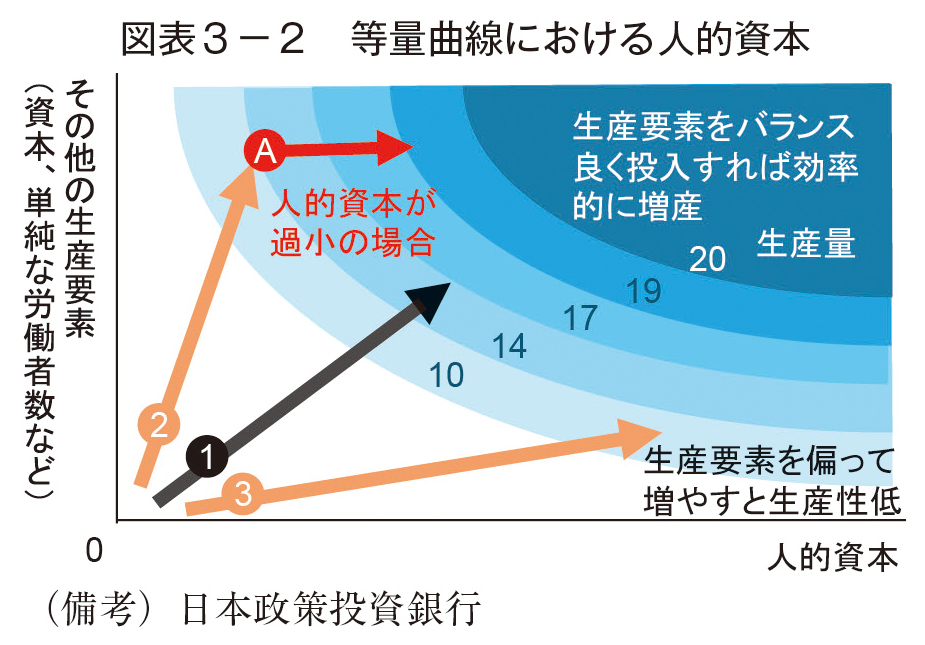

3. 人的投資は供給面から成長を高めるが、他の生産要素とのバランスが重要

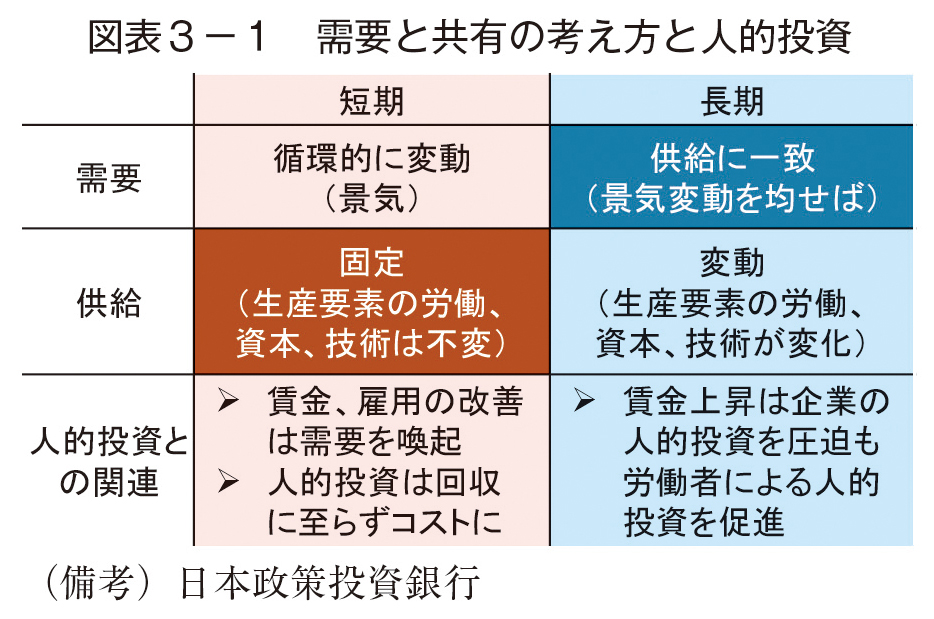

人的投資の動機や効果は、経済理論からはどのように理解できるだろうか。短期、長期の別に考えると(図表3-1)、短期の景気循環は需要変動で生じるため、賃上げによる「内需の好循環」は期待されるものの、人的投資の成果は十分回収できず、投資が過小にとどまる可能性がある。他方、長期では供給面により経済成長が決まるとされ、人的投資は生産性の向上を通じて効果を発揮する。これと一体的に賃上げが進められることで、労働者のスキル向上が促されると期待される。

また、生産関数において、人的資本は単純な労働者数とは異なる質的要素として扱われる。生産要素はバランスよく投入(図表3-2の①)することが効率的である。人的資本が過小な場合(同図のA)、人的投資に注力することが効果的となる。もちろん、ビジネスモデルそのものの変革を行う場合、新たな事業展開に即した生産要素の投入が必要となる。

4. OJTの効果は不明瞭、人的投資は設備投資などとの包括支援が有効との指摘も

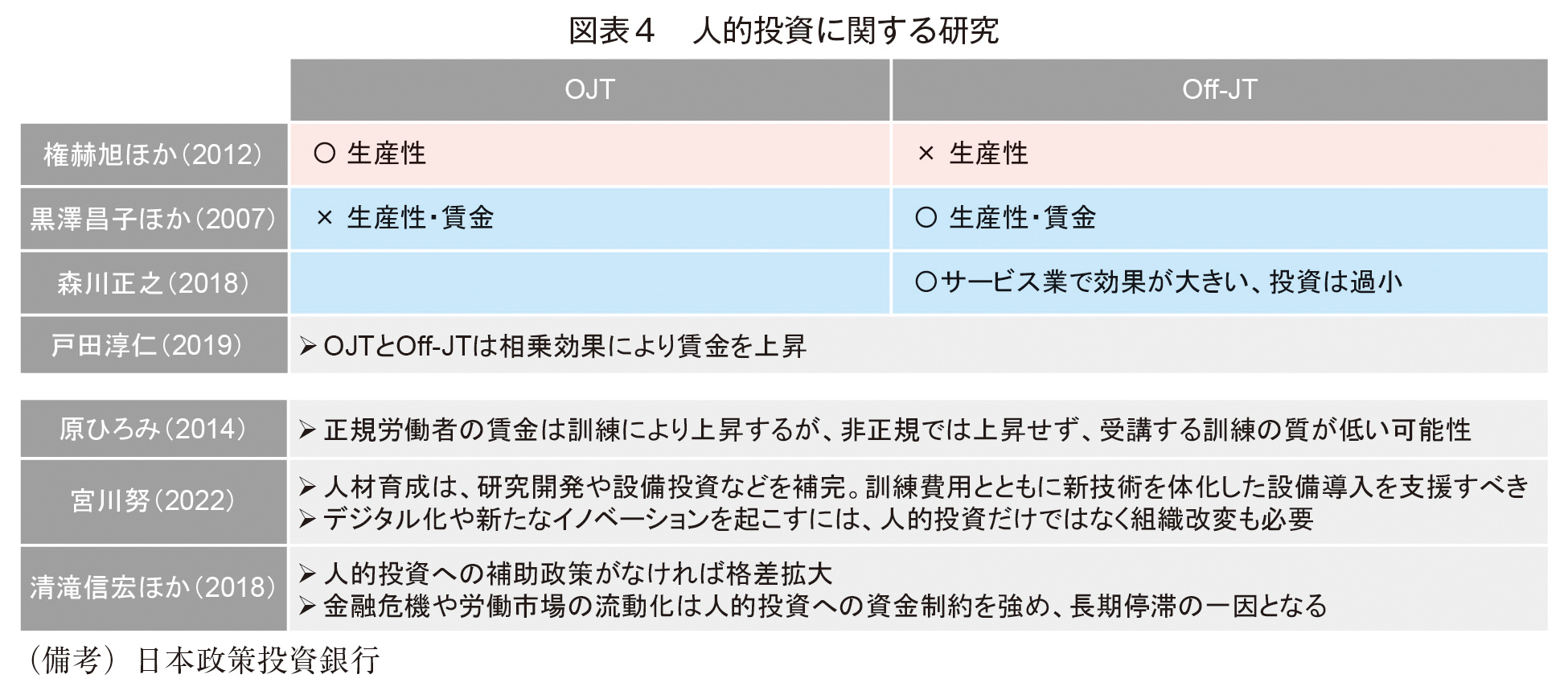

人的投資の効果に関するミクロ経済学の実証分析を概観すると(図表4)、教育訓練については、企業内の集中研修などを含めたOff-JT(Off-the-Job Training)が生産性を高めるとの結果が多い。一方、OJT(On-the-Job Training)は業務継承には必須と考えられるものの、新たな知識、技術の習得には向かず、陳腐化しやすいとの指摘もあり、評価は定まっていない。また、人的投資は研究開発や設備投資と合わせて実施されることで効果が高まるため、人材育成に限らず、新技術の導入などを包括的に支援することが有効とされる。一方、労働市場の流動化は、社員の転職を防ぐために高い賃金を支払う必要が生じるため、教育訓練投資を減少させ、経済の長期停滞の一因になるとの指摘もある。

5. 人的投資の収益性は有形資産を上回る、その他投資とのシナジーも大きい

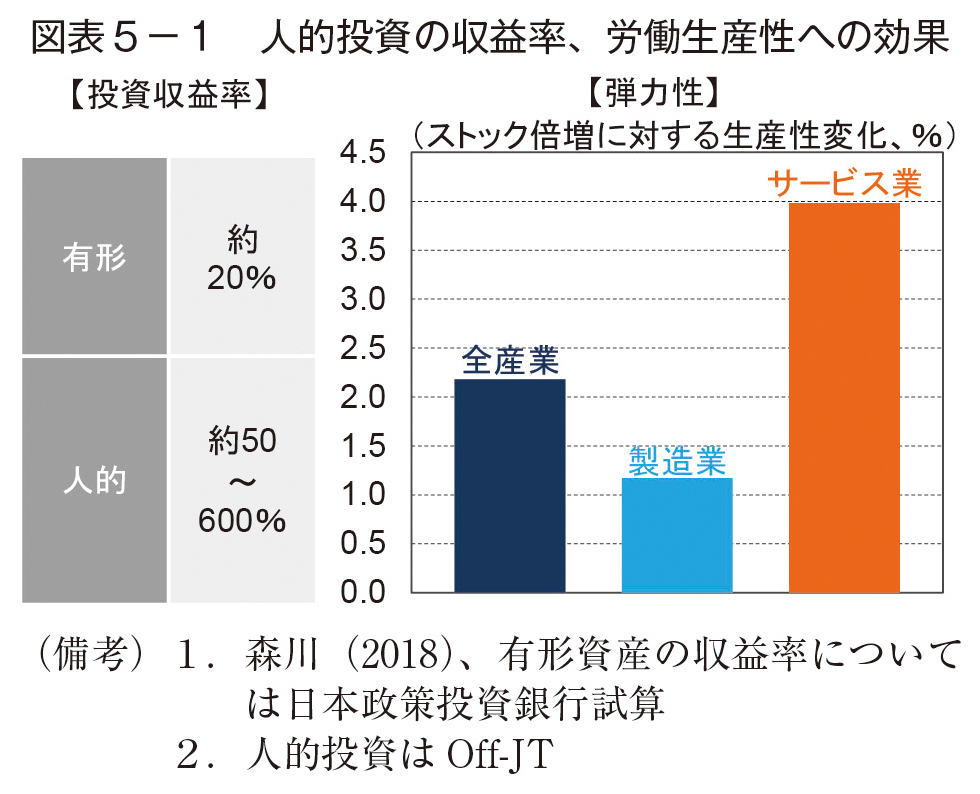

企業の人的投資の収益率は有形資産投資を大きく上回る(図表5-1)。一般に、投資を増やすほどその効果は小さくなるため、収益率の高さは有形資本に比べて人的資本への投資が過小となっていることを示唆し、追加投資の意義が大きいと考えられる。また、人的投資の生産性引き上げ効果を推計するとサービス業で大きくなり、製造業と比べて人的投資がより過小になっていることが示唆される。

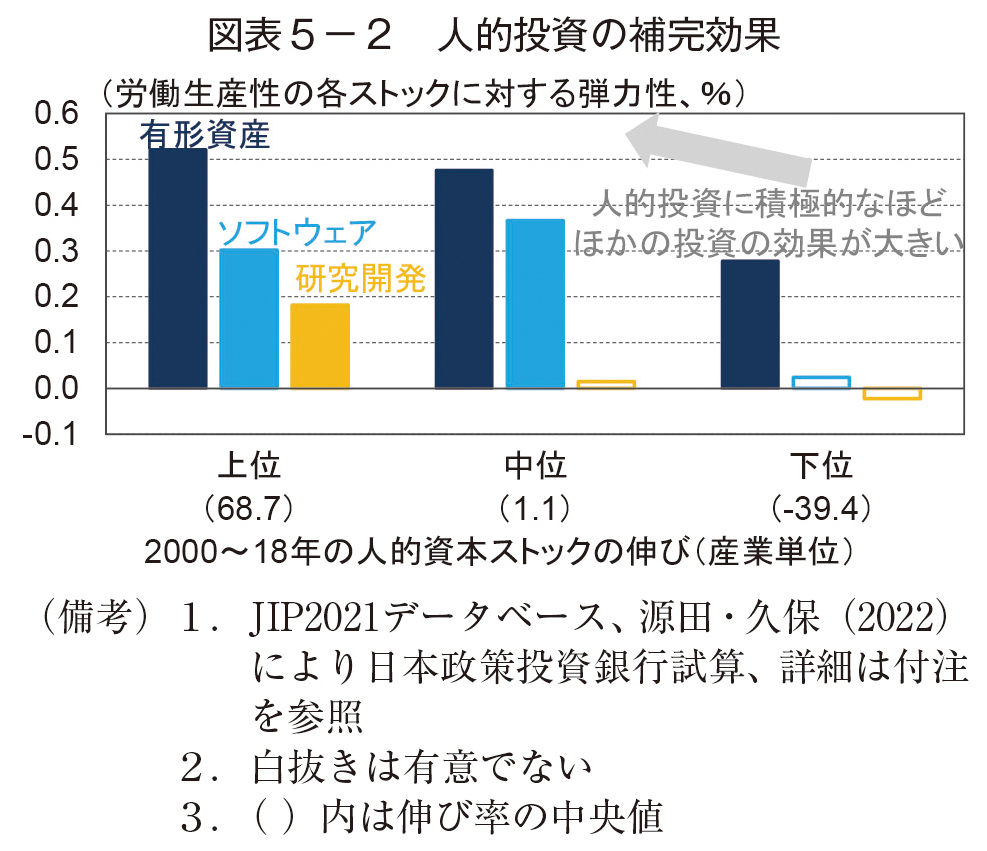

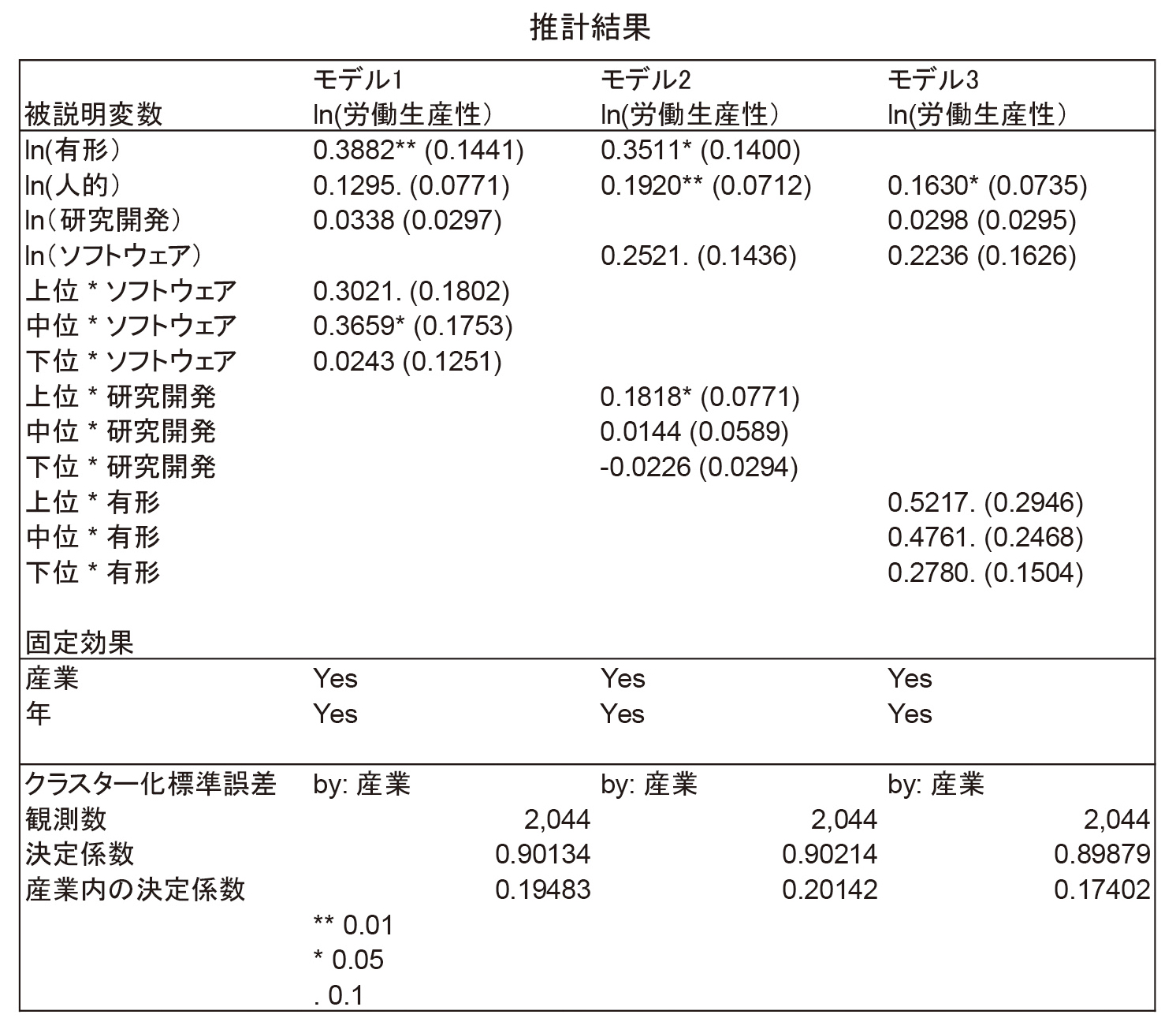

また、人的資本ストックの増加率に応じて産業を3つのグループに分けて分析すると、人的投資の伸びが「上位」の産業では人的投資以外の投資の効果が高く、「下位」グループでは、ソフトウェアや研究開発の投資効果が認められない(図表5-2)。人的投資には、それ自体の効果に加えて、機械やソフトウェアなどの設備投資のほか、研究開発などの効果も高めるシナジーが期待できる。

6. 日本企業による人的投資は米欧に比べ低調

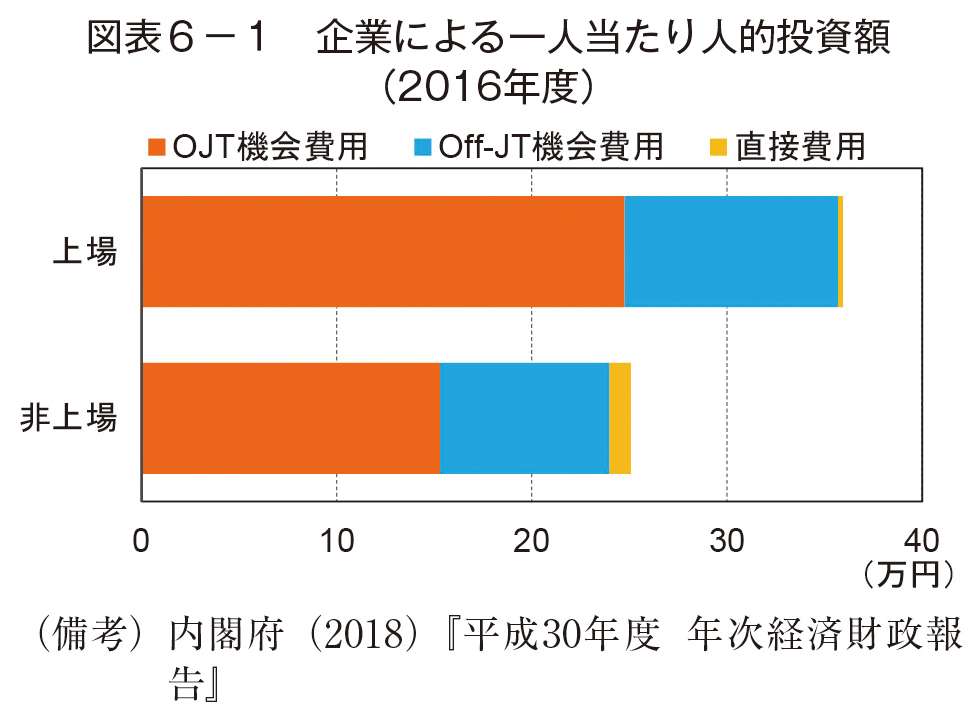

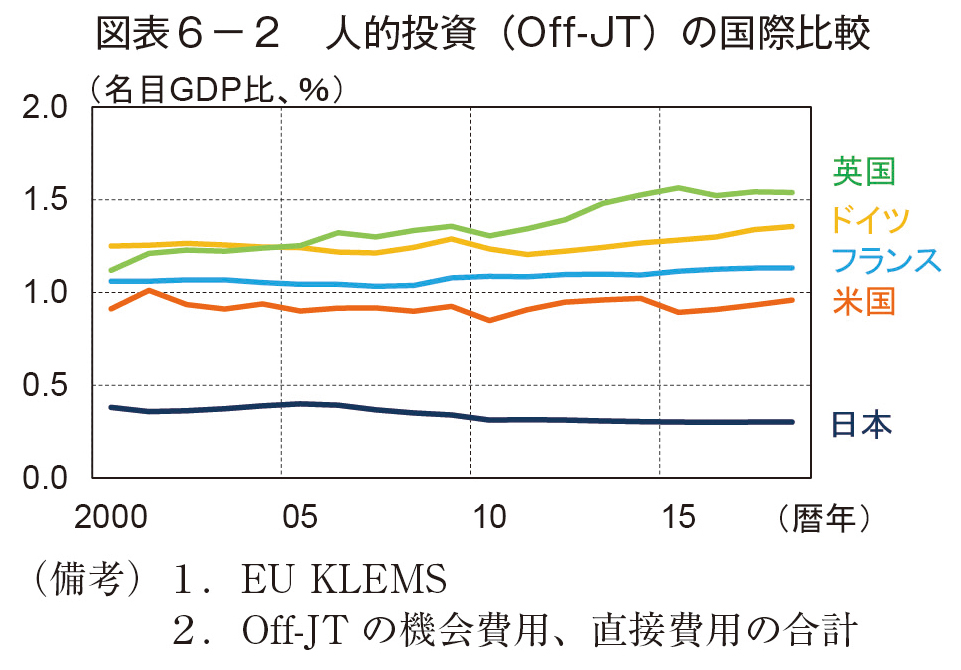

続いて、日本における人的投資の概況を確認する(図表6-1)。人的投資の内訳をみると、教材や講習費などの直接費用は少額だが、OJTやOff-JTのために業務を離れることによる時間コストである機会費用が大きい。特に、長期雇用の多い日本では、企業特殊的なスキル習得に必要なOJTが中心となっている。なお、企業規模が比較的小さい非上場企業ではOJTがより小さくなっており、教え手の人材不足が影響した可能性が指摘されている。Off-JTを国際比較すると(図表6-2)、日本は欧米を大きく下回り、かつ減少傾向にある。日本企業による人的投資はOJTが中心となっているが、これを加えても米欧のOff-JTに並ぶにとどまる。日本企業による人的投資は国際的にみて低調と考えられる。

7. なぜ日本企業による人的投資は低調なのか

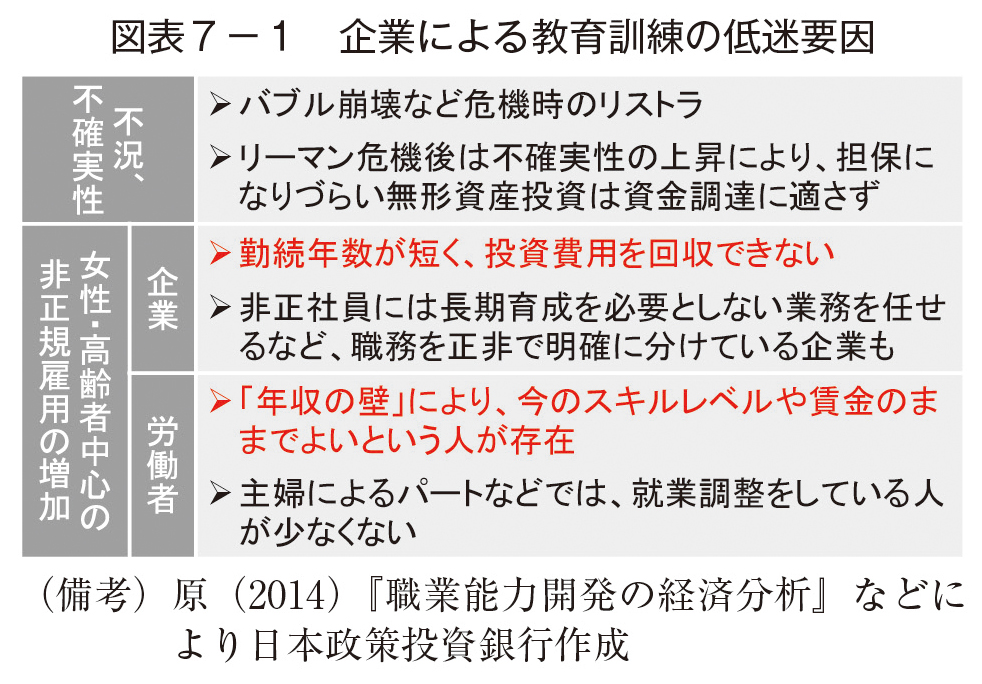

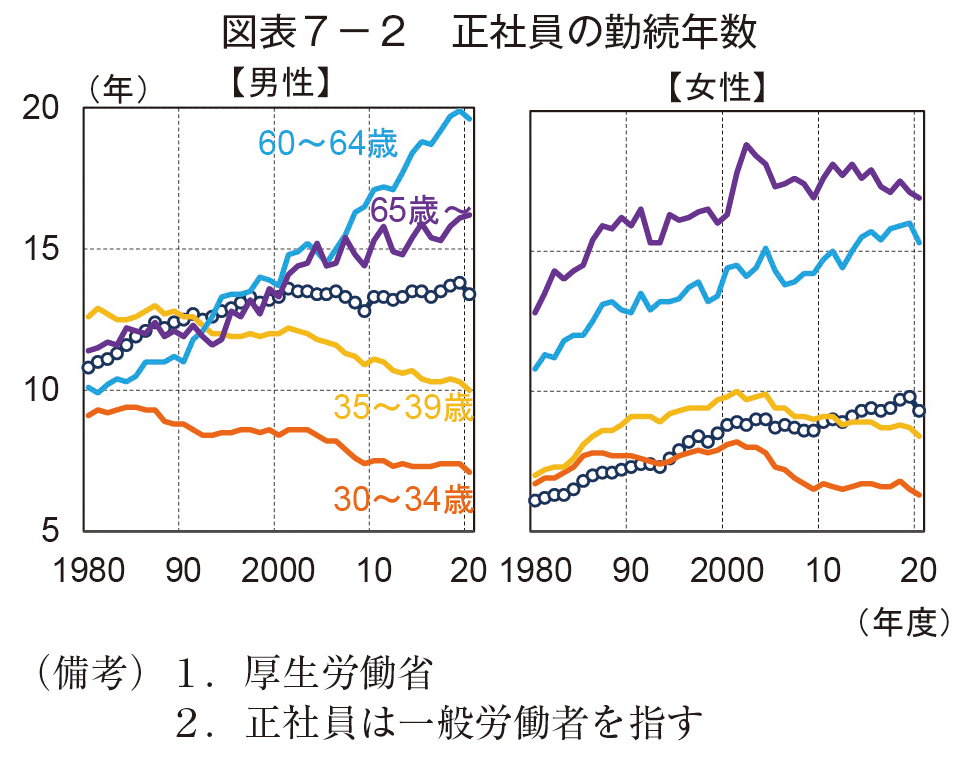

日本企業による人的投資は、その効果が確認されているにもかかわらず、なぜ低調なのだろうか(図表7-1)。要因の一つに、不況や不確実性の高まりがある。危機時のリストラで人的投資が削減されたほか、近年は不確実性の高まりにより、担保になりづらい無形資産への投資が抑制されたとの指摘もある。二つ目に、非正規雇用の増加がある。企業は勤続年数が短い非正規社員への人的投資を行いづらく、他方で、「年収の壁」によりスキル向上を望まない人も存在し、非正規雇用の増加は企業側、労働者側の両面から人的投資の抑制要因となる。また、正社員でも勤続年数は30歳代以下で短縮傾向にあり(図表7-2)、かつ、雇用者に占める勤続傾向の低い女性の割合が上昇しており、企業の人的投資インセンティブの低下につながっているものとみられる。

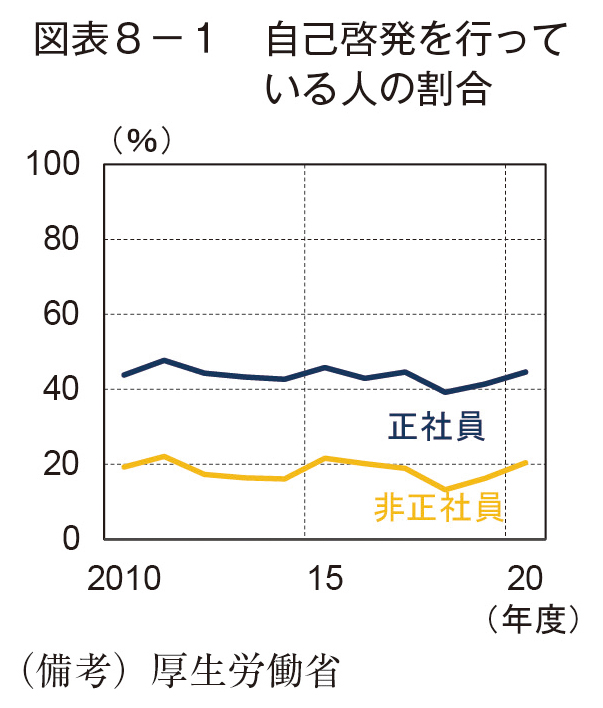

8. 雇用流動化とともに重要となる自己啓発は時間や金銭の制約により低調

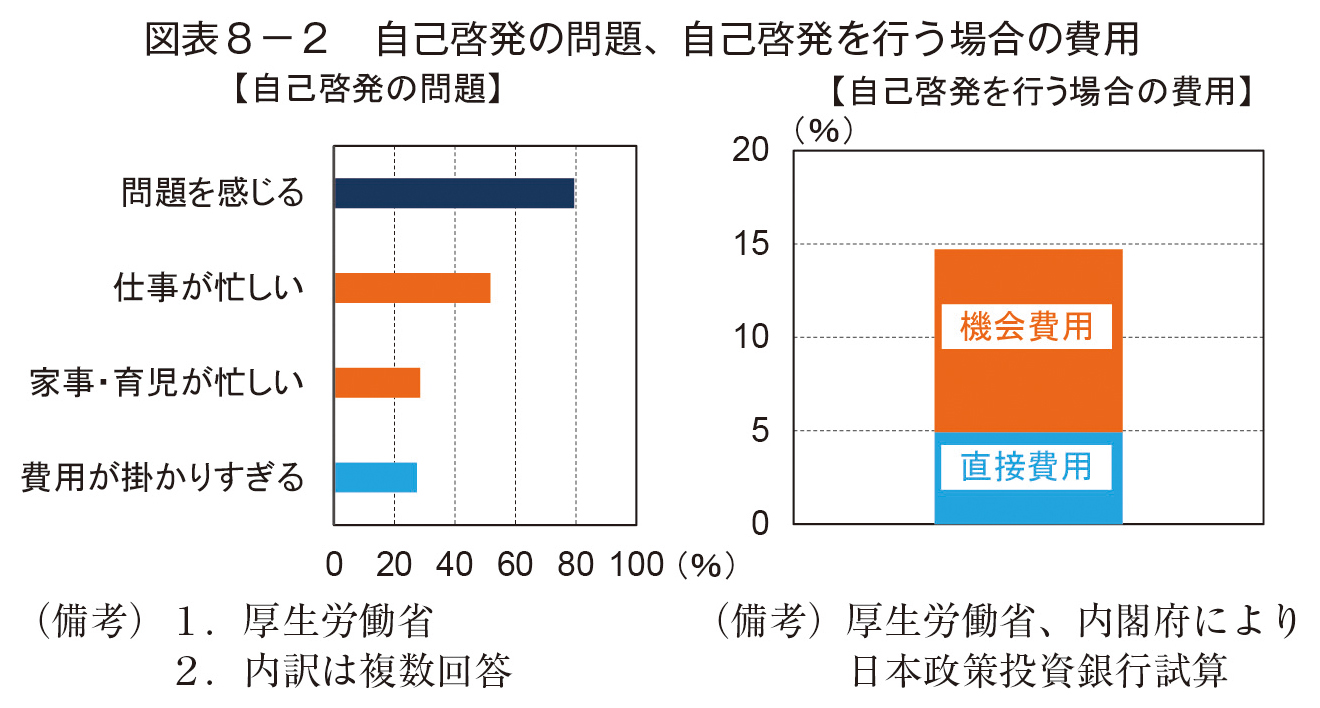

雇用流動化は今後も進み、企業の人的投資インセンティブは弱まるとみられる。これに対し、報酬を高めるために労働者自ら人的投資を行うならば、企業による人的投資の重要性は低下するとの議論がある。ただし、自己啓発を行っている人の割合は低位横ばいとなっている(図表8-1)。この要因はさまざまだが、一つには時間や金銭の制約がある。労働者の約8割が自己啓発を行ううえでの問題を感じており、その理由として仕事や家事・育児の忙しさを挙げる声が最も多く、費用負担の大きさが続く(図表8-2)。自己啓発の負担額は平均年収の約15%と試算されるが、特に、機会費用である時間の制約は自己啓発の抑制要因となっているとみられる。

9. 望ましい投資水準達成には政策介入が有効に

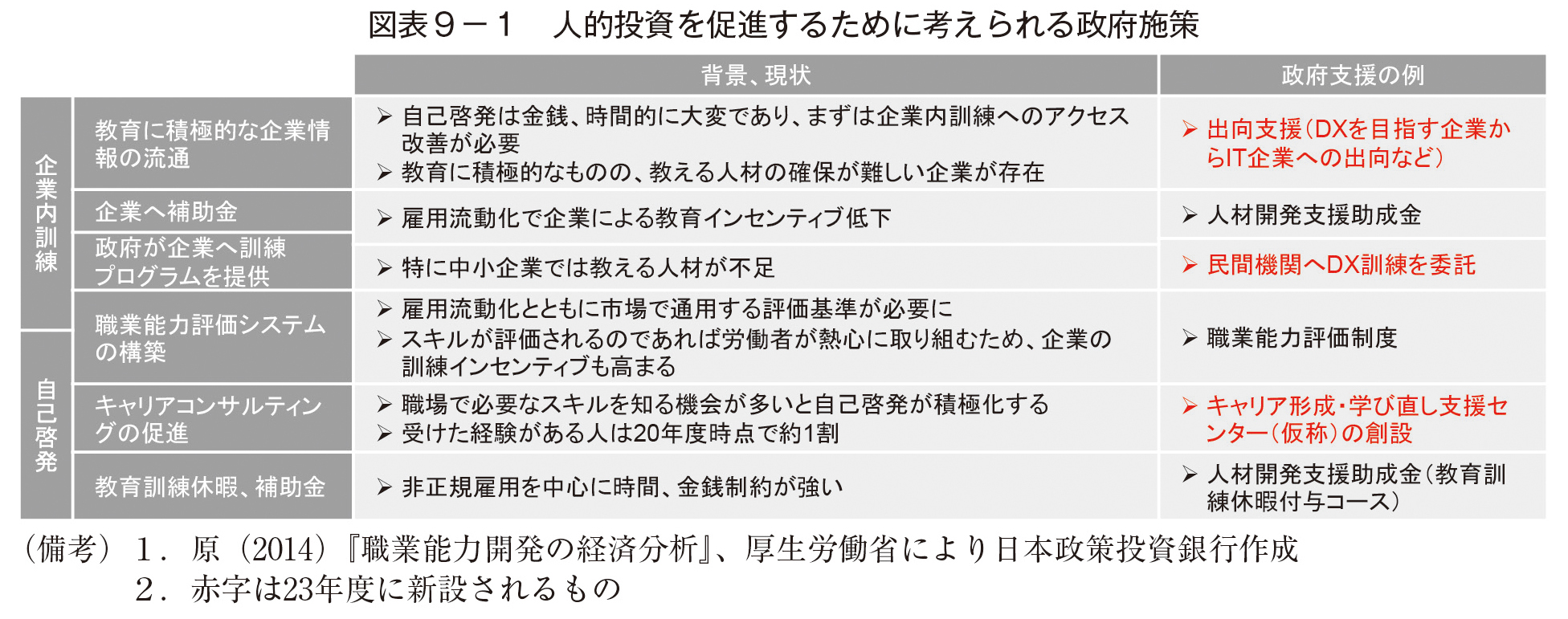

最後に、人的投資を強化するための方策について考察する。日本における人的投資は低調だが、企業は雇用者の勤続年数の短期化、労働者は余暇や流動性の制約に直面しており、望ましい投資水準を達成するために政策介入の意義が認められる可能性がある。具体的には、企業や個人への経済的インセンティブが考えられるほか、職能評価システムの構築なども有効と指摘される(図表9-1)。これは企業が労働者のスキル形成に報酬で応えるためのインフラとなり、雇用の流動化が進むなかでも、企業内訓練に限らず、日本全体としての人的資本蓄積を促すと考えられる。

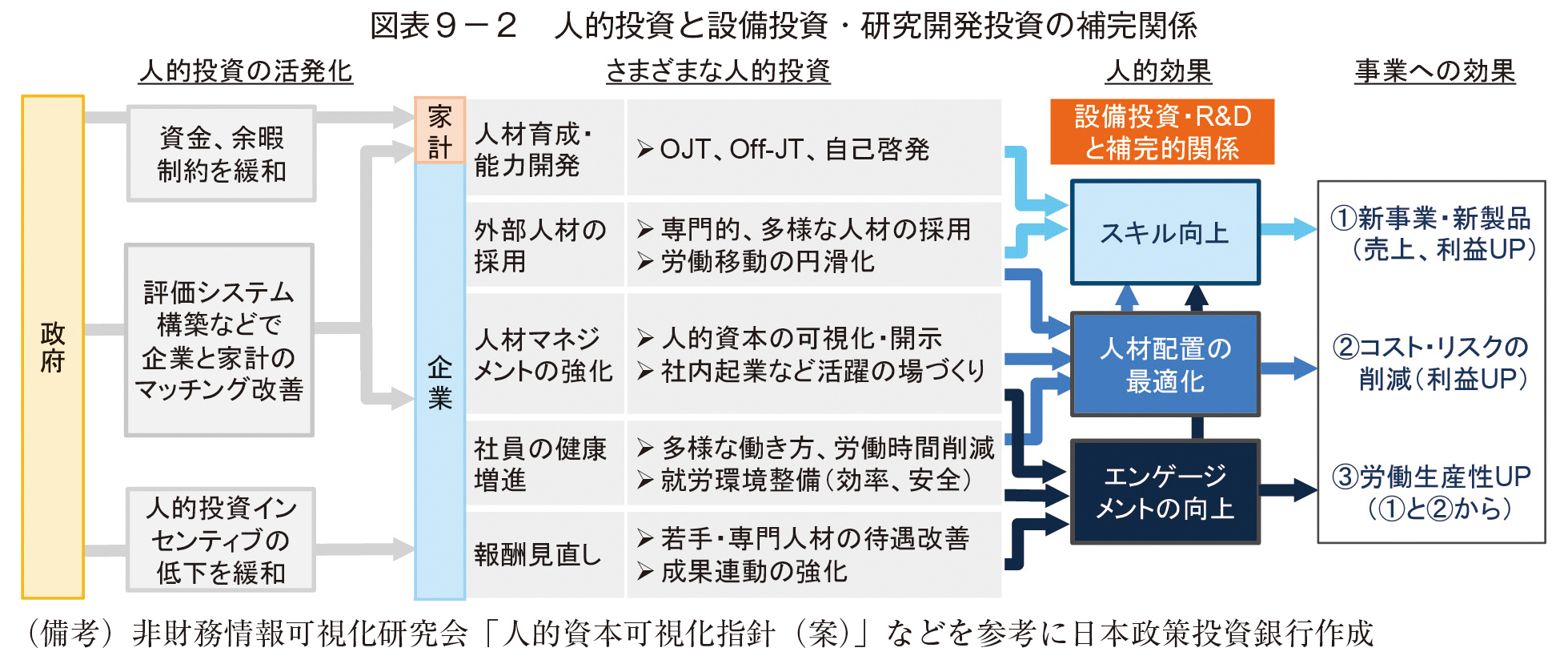

図表9-2では、本稿における議論を整理した。人的投資の強化はスキル向上、人材配置の効率性、エンゲージメントの向上を通じて、収益の増大や費用削減につながると考えられる。また、人的投資は設備投資や研究開発などと相互補完関係にあることを示唆する結果を得たことも本稿の重要な貢献であり、人的資本以外の投資効果を高める観点からは、労働と資本を一体に高度化することが望ましい。

「新しい資本主義」を掲げる政府では、DXや女性活躍を念頭に、出向支援やキャリア形成支援、円滑な労働移動などのさまざまな施策が進められている。人手不足や生産性向上などの長期的な課題を前に、今後とも政策の重要性は高いとみられ、検証・政策修正を行いながら、企業や家計による人的投資を後押しすることが期待される。

(付注)図表5-2 人的投資の補完効果について

図表5-2では、下表の固定効果モデルを推計した。詳細は鈴木・久保(2022)を参照。

参考文献

鈴木源一郎・久保達郎(2022)「人への投資が企業のデジタル化に及ぼす効果」経済財政分析ディスカッション・ペーパー・シリーズDP/22-2、内閣府

著者プロフィール

崎山 公希 (さきやま こうき)

株式会社日本政策投資銀行経済調査室

1998年福岡県宗像市生まれ。2020年九州大学経済学部卒、同年日本政策投資銀行入行。主に設備投資、企業収益、株価に関する調査・分析を担当。現在、企業金融第1部 副調査役。

宮永 径 (みやなが わたる)

株式会社日本政策投資銀行産業調査部長 経済調査室長

1993年日本開発銀行(現日本政策投資銀行)入行。関西支店、環境省出向などを挟みつつ、20年近くにわたり調査業務に従事。2017年から経済調査室長、2021年より産業調査部長。現在、執行役員産業調査部長。米ブラウン大経済学修士、福井県出身。