日本経済

日本経済 特別研究 (下村プロジェクト)

シリーズ「高まる地政学的リスクと日本経済」第7回

基軸通貨と世界経済の構造変化 ~ドル一極集中の含意について~

2023年8-9月号

1. はじめに

現在、世界には180種類の通貨が流通しているといわれているが、自国民における消費行動は別にして、国際的な財・サービスの売買や金融取引に伴う資金のやり取りなどには、きわめて限られた種類の通貨しか使われていない。具体的には、米国のドル、欧州のユーロ、英国のポンド、わが国の円、中国の人民元などで、特に、米国のドルは、幅広い分野の取引において圧倒的なシェアを持ち、世界の基軸通貨として機能している。

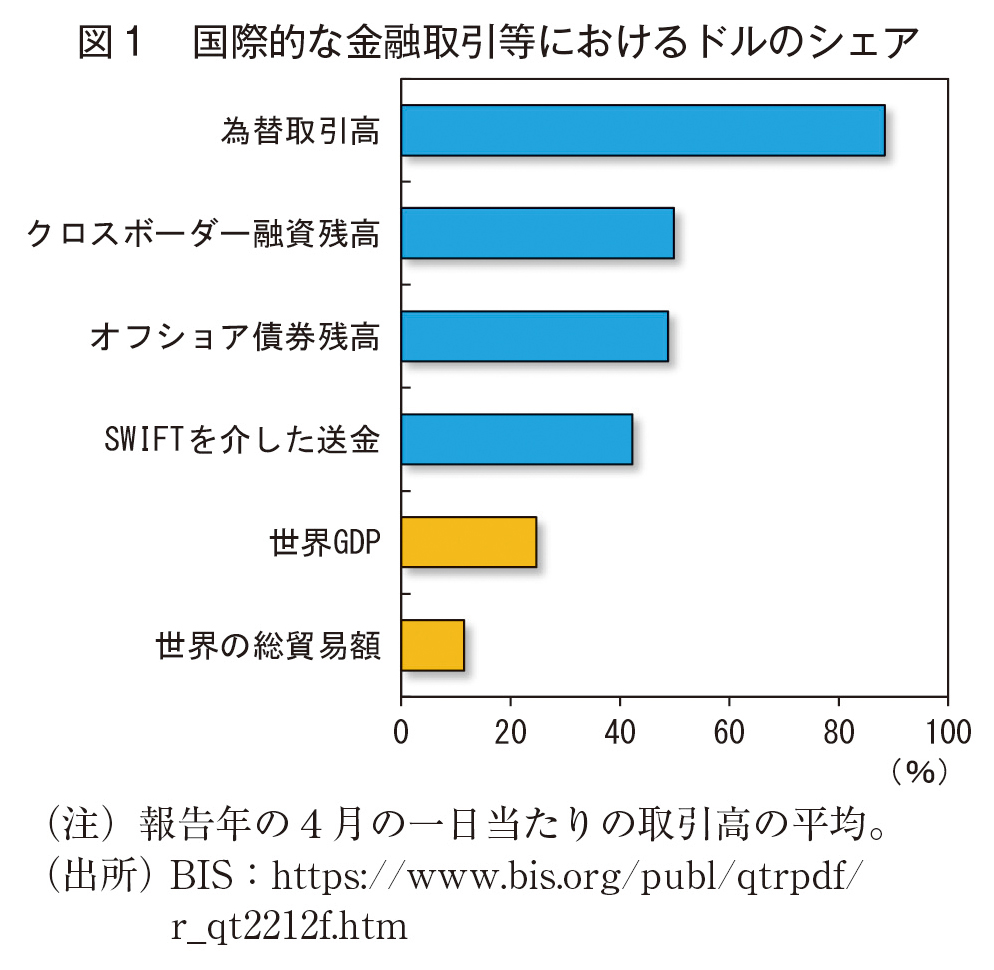

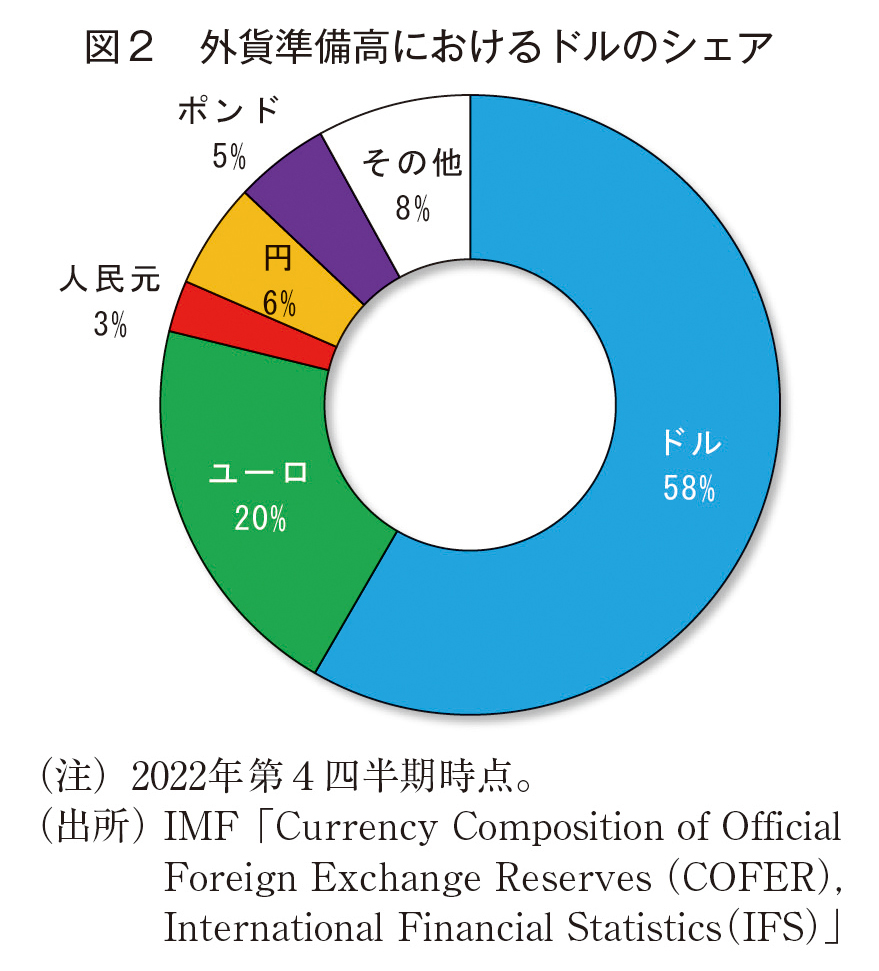

よく知られているように、世界GDPに占める米国のシェアはトップであるし、ニューヨークの金融市場は世界一を誇っている。こうしたもとで、米国の通貨であるドルが世界的に流通するのは当然に思えるが、米国のドルのシェアは、そうした経済や金融市場における米国のプレゼンスと比較しても圧倒的である。具体的には、世界GDPに占める米国のシェアは2割程度であるが、為替取引において、円・ドルやユーロ・ドルといったドルを含むものの取引高のシェアは8割を超えている(図1)。また、各国中央銀行の外貨準備に占める各通貨のシェア(2023年3月末時点)をみると、ドルは約6割を占めており、続いてユーロが2割、わが国の円が約5%となっている(図2)。さらには、国際貿易において、米国のシェアは約1割であるが、世界の輸出品の約半分はドルで価格付けされている。また、企業金融面においても、国を跨いだ貸出や国際金融市場で取引されるCPや社債などの約半分がドルで契約・売買されている。そもそも、こうした通貨毎のシェアの多くは、国際決済銀行(以下、BIS)や国際通貨基金(以下、IMF)といった国際機関が公表しているものだが、基本的にドルベースで算出されている。

本稿では、こうしたドル一極集中の背後にあるメカニズムやその含意について、この間の世界経済・国際金融における構造変化との関連に着目しつつ、読み解いていきたい。

また、通貨政策は、各国・地域の国家戦略を構成する重要な要素でもあるため、このところの米中対立やロシア・ウクライナ紛争、グローバルサウスと呼ばれる新興地域の動向をはじめとする地政学的な動きが、国際金融や基軸通貨の在り方にどのような含意を持つのか、という点も重要なテーマのひとつであると考えられる。こうした観点について議論の枠組みを示すことも、本稿のもうひとつの目的である。

2. ブレトンウッズ体制とトリフィンのジレンマ

ドルが世界の基軸通貨として機能している背景やメカニズムを考えていく前に、第二次世界大戦後の国際金融システムであるブレトンウッズ体制について、ごく簡単に振り返っておきたい。ブレトンウッズ体制は、金・ドル本位制とも解釈されるように、金の貴金属としての価値と米国の際立った経済的な強さを前提とした枠組みであった。具体的には、米国のドルは、金と一定比率(金1トロイオンス〈約31グラム〉=35ドル)で交換することができ、ドルと他国通貨との為替レートについては基本的に固定され、経済成長や技術革新等によって基礎的経済要件が変化し、既存のレートのもとでは国際収支の赤字または黒字の拡大が持続するような場合については、レートの切り下げあるいは切り上げを認めることとされていた。

トリフィンのジレンマ(Triffin’s dilemma)

この仕組みのもと、ドルは、世界の基軸通貨として機能することが期待されていたが、Triffin(1960)は、一国の通貨が基軸通貨として使用された場合の矛盾を指摘し、ブレトンウッズ体制は持続し得ないと主張した。トリフィンのジレンマ(Triffin’s dilemma)と呼ばれるその主張の骨子はこうである。

まず、世界経済の自立的な成長に伴って、通貨の需要は傾向的に増加していく。他方、金の採掘量は、その需要の上昇ペースにはついていけない。金への交換要請に備えて、米国がドルの供給量を抑制すれば、通貨の価値が持続的に上昇し、デフレーション(名目物価の下落)が発生する。デフレが定着するもとで、企業や家計は、先行きも物価が下落していくと予想するため、今期における設備投資や個人消費を抑制する。結果として、大規模な不況が発生する。一方、米国がドルの供給を抑制しなかった場合は、他の国・地域の経済成長に伴い、米国の国際収支の赤字は持続的に拡大する。こうした国際収支の累積的な赤字は、米国の信用力を毀損する。結果として、ドルの基軸通貨としての地位を維持することはできなくなる。このように、いずれの場合も、ブレトンウッズ体制は持続しないというわけである。

では、実際はどうだったのだろうか。米国の対外負債は増加を続け、1958年には、米国の金の保有量を超過し、1964年には、他国の中央銀行が保有するドルの外貨準備額が米国の金の保有量を上回った。このように、金への交換要請が一斉に寄せられたら対応できない、という状況が早くから常態化していたのである。そして、1971年8月15日、当時のニクソン米大統領は、ドルと金の交換の停止を発表した。各通貨は暫定的な変動相場制に移行した後、スミソニアン合意において金との交換のない固定相場制に一旦復帰したものの、その後1年余りの間に、主要国は順次変動相場制に移行していった。ここで、名実ともにブレトンウッズ体制は放棄されたことになる。

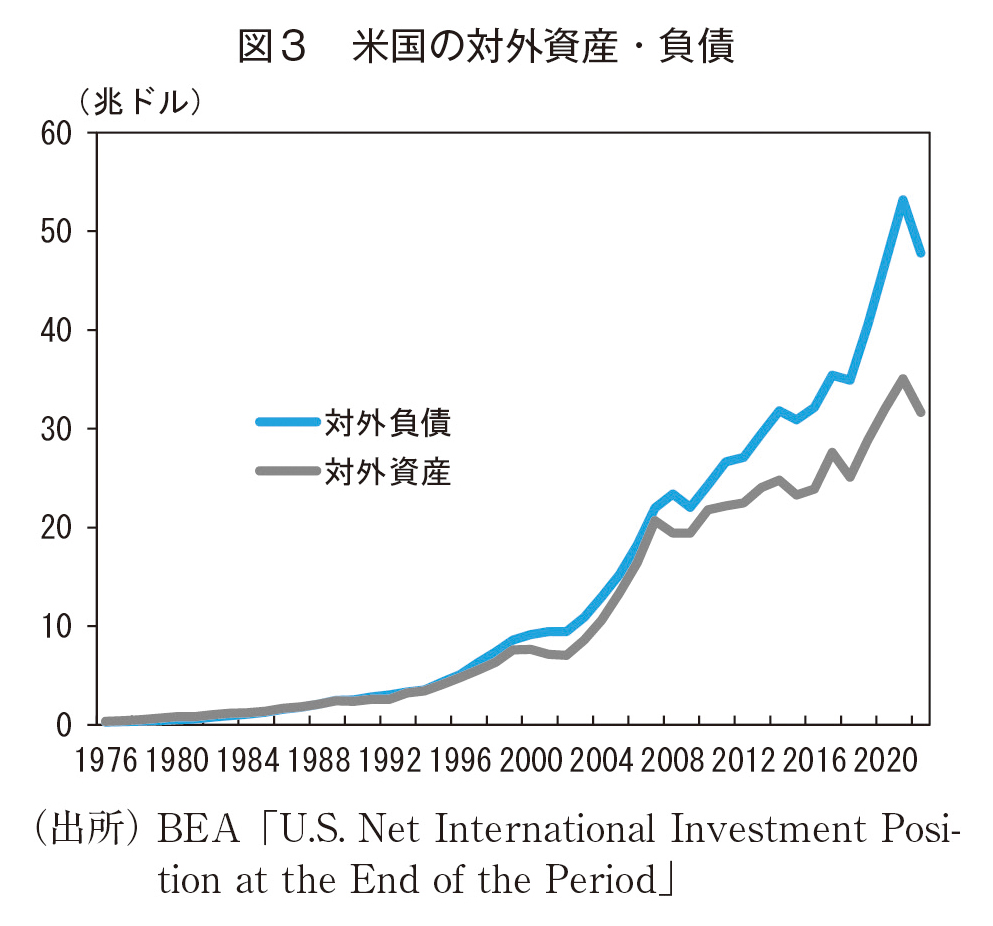

ただ、Triffin(1960)の予想が完全に正しかったのかというと、必ずしもそうではなかった。世界経済の成長が続くもとで金と通貨の交換が維持できなかったのは確かだが、米国の対外負債は、ブレトンウッズ体制の崩壊後も持続的に拡大し、米国のドルは、現在まで基軸通貨であり続けている(図3)。裏を返せば、トリフィンのジレンマは、現在においても引き続き国際金融上の重要な論点となっているということもできる。

3. ドルの一極集中の背後にあるメカニズム

現在までドルを基軸通貨とするシステムが持続してきた背景として、何か価値のあるものと交換できたり、信用力のある国の通貨が基軸通貨となっていくというメカニズムとは別に、「基軸通貨が存在していること」そのものが、国際金融システムや世界経済の安定や成長のうえで重要であるという考え方が、各国当局や民間主体の間で共有されてきたという点もきわめて重要である。

基軸通貨のもとでの国際的な役割分担

Eichengreen(2005)は、ドルという基軸通貨のもとで、大きな意味での国際的な役割分担が成立し、それを米国を含む世界の各国・地域がサポートしてきたという点を指摘している。つまり、米国は、基軸通貨であるドルあるいはドル建ての負債(相手国にとっては資産)を世界に供給し、他の各国・地域は、それを経済成長に伴って発生する通貨需要に充当する。この背後で、米国は、ドルあるいはドル建て資産への需要の強さを背景に負債の発行コストが抑えられるため、対外的な投資による収益を上げやすくなる。こうした米国の位置づけについて、Kindleberger(1965)やGournchas and Ray(2007)は、“World banker”あるいは“World venture capitalist”と表現している。また、米国が高い対外的な投資収益を持続的に上げられる点について、当時のde Gaulle仏大統領のもとでの財務大臣であったGiscardが、米国の“法外な特権(Exorbitant privilege)”として苦言を呈したことも有名である。この間、他の国・地域は、割安な自国通貨を背景に、足もとの生活水準を一定程度犠牲にしつつも、輸出を積極化することを起点とした経済成長を志向することができる。実際に、戦後の西ドイツや日本の高成長や、近年の新興国の台頭には、さまざまな要素が背景にあるものの、こうした役割分担も環境面で貢献していたと考えられる。

また、「基軸通貨が存在していること」は、国際金融システムの安定化にも資するものと考えられてきた。これは、基軸通貨であるドルあるいはドル建て資産を、安全資産もしくは為替介入の原資として、ストレス期や自国通貨の為替レート不安定化への備えとして活用できるためである。IMFが公表している世界の中央銀行・当局が保有するドルの外貨準備残高をみると、1995年には約0.6兆ドルだったが、2022年には約6.5兆ドルにまで増加している。

各国当局や中央銀行は、こうした基軸通貨を中心とした枠組みを維持する観点から、古くからさまざまな協調行動を行ってきた。前述の通り、ブレトンウッズ体制下の1958年には、米国の対外負債は米国の金の保有量を超過していたが、各国は金への交換請求を抑制していたとみられるほか、1961年以降は、米国、英国、ドイツ、フランス等のBIS加盟中央銀行の間で“Gold Pool”協定が結ばれ、ロンドンの金市場価格安定化のための介入が累次に実施された。また、後段でも触れるが、米国連邦準備制度(Federal Reserve System:以下、Fed)と主要国中央銀行間のスワップ取極は、近年こそ、ストレス期におけるドルの国際的な流動性を確保するという観点に重点が置かれているが、1962年に欧州主要国に対して導入された際には、米国のドル防衛に向けた為替介入の外貨調達をサポートすることが主眼にあった。

また、Bordo and McCauley(2018)は、第一次世界大戦前の金本位制下においてもデフレーションは起こっていなかった点を報告しており、この背景として、統計や理論面の未整備といった要素も影響しているとしつつも、欧州各国の中央銀行によるサポートも重要な要素として挙げている。例えば、1890年や1907年に起こった金融危機に際し、フランス中銀は、当時の基軸通貨であった英国ポンドを管理するイングランド銀行(Bank of England:以下、BOE)が十分な金保有を維持できるよう、金の貸付け等の措置を実施している。

ブレトンウッズ体制が放棄された後も、先進五か国(米国、英国、ドイツ、フランス、日本)によるドル高の是正に向けた協調が合意された1985年のプラザ合意や、その後のルーブル合意など、ドルを中心とする国際金融システムの安定化を目的とした国際的な協調は継続してきた。

このように、基軸通貨の存在が、基軸通貨国である米国とそれ以外の国・地域の間での役割分担の実現や国際金融システムの安定に資するとみられるもとで、米国を含めた各国の当局・中央銀行が、基軸通貨のシステムを維持・活用するよう努めてきたことは、ドルの基軸通貨として現在も機能し続けていることに大きく貢献していると考えられる。

民間の経済主体による基軸通貨への需要 ―通貨に関する“戦略的補完性”―

もうひとつの重要な要素は、民間の経済主体による基軸通貨への需要の高まりである。ブレトンウッズ体制の崩壊後、主要国通貨の為替レートが順次変動相場制に移行した結果、世界経済の拡大も相まって、国際的な取引を行う民間の経済主体も、国際金融や為替市場において一層大きなプレゼンスを発揮するようになった。こうしたなかで、通貨の流通の背後にある経済的なメカニズムについても学術的な研究が進展し、Krugman(1984)やMatsuyama et al(1993)などは、経済主体の間での通貨の流通に関して、通貨の3機能(価値尺度、交換・流通手段、価値貯蔵手段)の全てにおいて“戦略的補完性(Strategic complementarity)”がキーワードとなる点を示した。平易な言葉でいえば、全てのプレイヤーにとって、自分以外のプレイヤー達がよく使用していると「思われる」通貨を利用する方が、そうでない通貨を利用するより経済的な便益が高いというものである。このとき、多くのプレイヤーが特定の通貨を使い続ける、という各プレイヤーの「信念」や「期待」が、当該通貨の流通に重要な役割を果たす。金と固定比率での交換を可能としたり、各国当局・中央銀行がシステムの維持にコミットしたりすることは、それらが直接的に通貨の流通の拡がりに寄与するわけではなく、そうした「信念」や「期待」を強化することを通じて、通貨システムの維持に貢献してきたと解釈することもできるだろう。こうした通貨の特質は、いわゆる規模の経済のメカニズムが稼働する可能性を示唆しており、ある通貨が一旦基軸通貨の地位を確立すると、新たなプレイヤーが増える度にさらなる利用拡大に繋がるため、その地位はより盤石なものとなっていく。

最近では、より実務的な視点に立って、民間企業や投資家による為替変動リスク低減のインセンティブにより基軸通貨に対する需要を説明する研究も多くみられている。例えば、Doepke and Schneider(2017)やGopinath and Stein(2020)では、輸出企業が自社製品をどの通貨で価格付けするのが最適かという論点に着目し、各企業は、為替変動リスクを回避する観点から、材料費の支払いと商品の売却を同じ通貨で行おうとするため、(材料の価格として使用されている可能性が高いと思われる)基軸通貨であるドルで輸出品の価格付けを行うインセンティブがあり、これが、ドルによる価格付けを一層拡大させ、結果として基軸通貨の地位を強めていく可能性を示した。実際、Gopinath et al(2019)は、米国を含まない二国間の交易条件(輸出財1単位と交換される輸入財の量)が、当該二国の通貨の為替レートと相関していない点を報告している。例えば、A国とB国が貿易を行う際、仮に、お互いの輸出品がA国もしくはB国の通貨で価格付けされていれば、交易条件は、両通貨間の為替レートと強く相関するはずだが、実際にはそうなっていない。これは、貿易相手に米国を含まない取引においても、基軸通貨であるドルでの価格付けが拡がっている可能性を示唆している。

このように、通貨が持つ“戦略的補完性”という特質のもとで、民間企業についても、為替変動リスクを忌避する観点から、基軸通貨に対する需要は強まりやすくなっている。こうしたメカニズムは、冒頭で述べたような、米国の経済的なプレゼンスを超えてドルのシェアが高まっていることの背景のひとつとなっていると考えられる。

4. ドルを基軸通貨とする国際金融システムの含意

こうしたドルを基軸通貨とする国際金融システムは、世界経済・金融面でどのような含意を持つだろうか。まず、基軸通貨であるドルの価値変動は、世界経済や国際金融システムへ直接・間接に大きな影響を及ぼしうることは確かである。また、Fedと主要中央銀行とのスワップ取極など、ドル調達のセーフティネットの整備は、ストレス期における民間金融機関の流動性の確保や自国の為替レート不安定化への備えとして重要な意味を持っている。

ドルの価値変動による世界経済や国際金融システムへの影響

ドルの価値変動による世界経済への影響について、Gopinath and Gourinchas(2022)は、ドルが10%増価すると、それが他通貨の減価に繋がり、結果として、世界各国のインフレ率は平均的に約1%上昇するとの推計を紹介し、特に、輸入品がドル建てであることが多い新興国において、その影響は顕著になりやすいと指摘している。また、Hofmann et al(2022)などは、国際貿易において多くの財・サービスがドルで価格付けされているもとで、ドルの増価が世界的な輸入価格の上昇に繋がり、世界貿易量の減少の一因となっていることを指摘している。

こうした実体経済面への影響と並んで、ブレトンウッズ体制後の変動相場制の拡がりを受けて金融面での国際的な連関が強まった結果、金融の自由化等とも相まって、ドルの価値変動は、国際的な金融循環にも大きな影響を与えてきたと考えられる。この点については多岐にわたる研究がみられるが、例えば、Miranda-Agrippino and Rey(2020)は、米国の金融政策運営が、グローバルなリスク性資産の価格変動に強く影響を与えていることを示した。

ドルの流動性供給スキームの整備を通じた国際金融のセーフティネット

ストレス期においては、予備的な需要を含め、基軸通貨であるドル資金に対する借入れ需要が高まりやすい。一方、ドル資金市場や為替スワップ市場におけるドルの出し手は、ストレス期には運用収益よりもドルの手元流動性を厚くすることを優先する傾向があるため、こうした市場における流動性の低下や価格のボラティリティの上昇が起こりやすくなる。

こうしたもとで、金融機関のドル流動性を確保するための国際的なセーフティネットはきわめて重要であり、Fedと主要中央銀行とのスワップ取極は大きな役割を果たしてきた。基本的なスキームとしては、まず、各中央銀行が、事前にFedの承認を得たスケジュールにしたがって、ドル資金供給オペレーションをオファーし、オペ対象先の地元金融機関が入札を行う。次に、そこでのドル必要額について、各中央銀行はFedとの間で各通貨とドルとの交換を行うというものである。スワップ取極の歴史を簡単に振り返ると、1960年代初頭、米国の金保有額が過少となるなか、ドル防衛のための為替介入の原資(米国にとっての外貨)の供給を主目的として導入され、ブレトンウッズ体制が放棄された後、国際金融システムの安定化を目的に累次に供給上限を拡大した。1980年代初からはほとんど利用実績がなくなり、1998年にメキシコ、カナダを除いて一旦廃止された。その後、パリバショックが起こった2007年の年末跨ぎのドル資金ニーズの高まりに備え、再導入された。当初は、欧州中央銀行(European Central Bank:以下、ECB)とスイス国民銀行(Swiss National Bank:以下、SNB)との間で締結されたスワップ取極は、最終的には、日本銀行を含む14の中央銀行に拡大した。グローバル金融危機が収束していくもとで、2010年初に停止されたものの、同年の欧州債務危機の発生を受けて、再びFedは、ECB、SNB、BOE、日本銀行、カナダ銀行の5つの中央銀行との間でスワップ取極を締結した。その後、2011年には、上記6中央銀行の間でスワップが相互化され、2013年には、そうした仕組みが(臨時の措置ではなく)常設化されることとなった。日本銀行がこのスワップラインの一員となっていることは、アジア時間におけるドルの流動性の確保という観点できわめて重要である。

新型コロナウイルス感染症による危機に際しては、常設の5つの中央銀行に加え、臨時に9つの中央銀行に対してもスワップ取極を締結し、グローバル金融危機時と同様の14中銀に対してドルの流動性を供与できる体制とした。さらに、幅広い国・地域向けにドルのセーフティネットを提供しつつ、海外当局によるドル流動性確保を企図した米国債売却を抑制するため、Fedは、新たな仕組みであるFIMA Repo Facilityを導入した。この仕組みは、米国債を保有する海外当局が、Fedに対してオーバーナイトのレポ取引を行い、ドル資金を調達するというものであり、売却された米国債は、Fedの市場調節用の勘定(System Open Market Account:SOMA)に保管され、その見合いでドル資金が供給される。Choi et al(2022)では、こうした仕組みは、為替スワップ市場におけるドル調達コストの低減等を通じて、ドルの資金調達環境の改善に大きな効果を発揮したとしている。

このように、基軸通貨であるドルは、グローバルな経済・金融に大きな影響を及ぼしているが、その分、ドルのセーフティネットが適切に整備されていれば、ストレス期における金融市場等における混乱を収束させる効果も大きくなる。この点、Fedによる金融政策運営やスワップ取極等に向けたイニシアチブは、世界経済にとってきわめて重要である。

5. ドルの一極体制は継続するか?

ドルの一極体制については、前述のように、ドルを基軸通貨とする国際金融システムを維持するための主要国間の国際協調や、通貨の“戦略的補完性”を背景とした民間主体による基軸通貨に対する需要などを踏まえると、当面継続すると考えるのが自然だろう。もっとも、永久に継続するのかどうかはわからない。

周知のように、米国のドルが基軸通貨の地位を得る前は、英国のポンドが同様の位置づけにあった。ドルが基軸通貨としての地位を確立したのは第二次世界大戦後だが、米国の経済規模は、19世紀後半頃からすでに世界一であった。にもかかわらず、当時、国際金融システムの中でのドルの地位は低く、英国のポンドのみならず、フランスのフラン、イタリアのリラ等の欧州主要国の通貨と比較しても、市場取引の流動性は乏しく、他国に外貨準備として保有されることもほぼ無かった。Eichengreen(2011)は、こうした状況には、英国のポンドがすでに基軸通貨としての地位を確立していたことや米国にはまだ中央銀行が存在していなかったことなどが背景にあると指摘している。ポンドからドルへのシフトは、必ずしも米国の経済的なプレゼンスの向上を契機としたものではなく、二度の世界大戦によって英国を含む欧州の主要国が甚大なダメージを負ったことや1913年にFedが設立されたことといった、きわめて大きなショックや制度的な変革によって進展した面もある。

最近の地政学的な動きの各国通貨政策への含意

現時点では、ドルの一極体制を変化させるほどのショックとして特定のシナリオが現実味を帯びているわけではないが、このところの米中対立やロシアによるウクライナ侵攻、新たな新興国の台頭などの地政学的な動きは、各国の通貨政策への影響という観点でも着目されてきている。

この点、IMFが本年4月に公表したグローバル金融安定レポートでは、地政学的リスクが国際金融システムに与える影響について分析が行われている。ここでは、国連総会における投票行動の乖離から計算した“地政学的な隔たり(geopolitical distance)”が大きい地域に対しては、資本移動が総じて抑制的となっているとの分析結果が示されている。また、Weiss(2022)は、米国債をはじめとするドル建ての安全資産の過半は、米国と関係が深い国、具体的には、防衛上の相互パートナーシップを結んでいたり、米国からの軍事的な支援を受けている国・地域が保有している点を報告している。

ドルの手元流動性やFRBとのスワップ取極などのセーフティネットは、ストレス期に対する備えやバックストップとして機能するが、ドルの使用については、(現金を使用するのでなければ)FedあるいはFedに当座預金口座を開設することを許可された金融機関による口座の管理や送金事務等が必要となるし、米国債の保有に関しても、その償還金の支払いや利払いは米国財務省から行われるものであり、米国当局は、必要に応じてドルの使用および米国債の取引を制限することができる。このため、地政学的な観点は、ドルや米国債の安全資産としての有用性を評価するうえで(特に、米国と外交上の距離がある国・地域にとっては)重要となる。実際に、米国やわが国を含む先進各国は、アフガニスタンやイランなどの特定の会社や個人に対し、資産の凍結等の制裁措置を講じてきている。

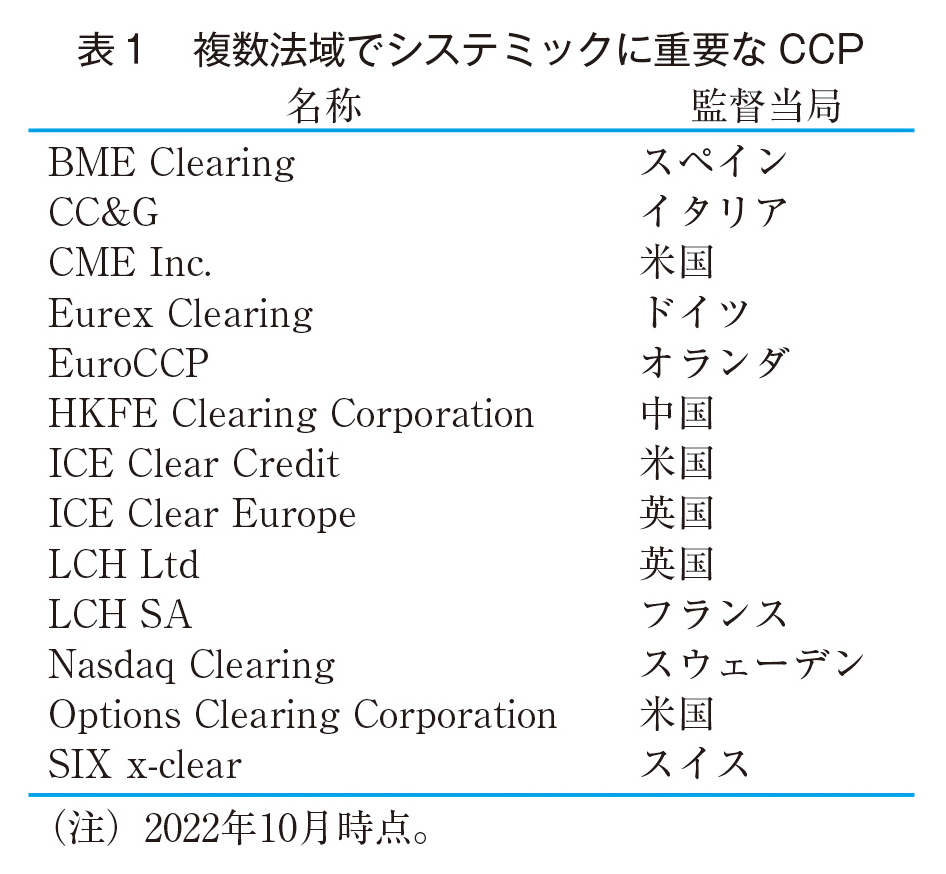

さらに、国際的に活用されている決済システムについても、ほぼ全てが米国もしくは欧州主要国の監督下にある。例えば、金融安定理事会(FSB)は、複数法域においてシステミックに重要な中央清算機関として13の中央清算機関(以下、CCP)を指定しているが、このうち12社は、米もしくは欧州主要国の監督下にある(表1)。ロシアのウクライナ侵攻を受け、英国に本拠地を置くCCP最大手であるLCHは、英国による制裁措置の導入に伴い、清算参加者だったロシア籍金融機関との取引を停止した。同様に、ベルギー政府の監督下にある国際資金決済ネットワークであるSWIFTも、EUの制裁措置導入を受け、制裁対象となったロシアの銀行による利用を停止する措置を採った。

このように、制裁措置の一環として、ドル等の主要通貨や主要通貨建て安全資産の使用が制限されうるという状況を踏まえ、特に、新興国においては、地政学的な観点から、代替的な通貨の活用拡大や外貨投資の多元化に向けた動きが出てくる可能性も考えられる。例えば、ブラジルのルラ大統領は、本年4月に上海での新開発銀行(New Development Bank)の式典に出席した際、多くの貿易財の価格付けがドルで行われていることを踏まえ、“Why can’t we do trade based on our own currencies?(なぜ我々は自国通貨による貿易ができないのか)”と不満を示した。なお、ブラジルと中国は、本年3月、両国間の貿易を(ドルを介さず)自国通貨を使って取引する仕組みを創設することで合意している。また、サウジアラビアは、中国向けの原油の価格付けをドルでなく人民元で行うと同時に、中国の国債への投資の積極化に向けて、中国当局と交渉を行っているとの報道もある。これらの背後で地政学的な観点がどれほど考慮されているのかは判然としないが、注目すべき動きである。

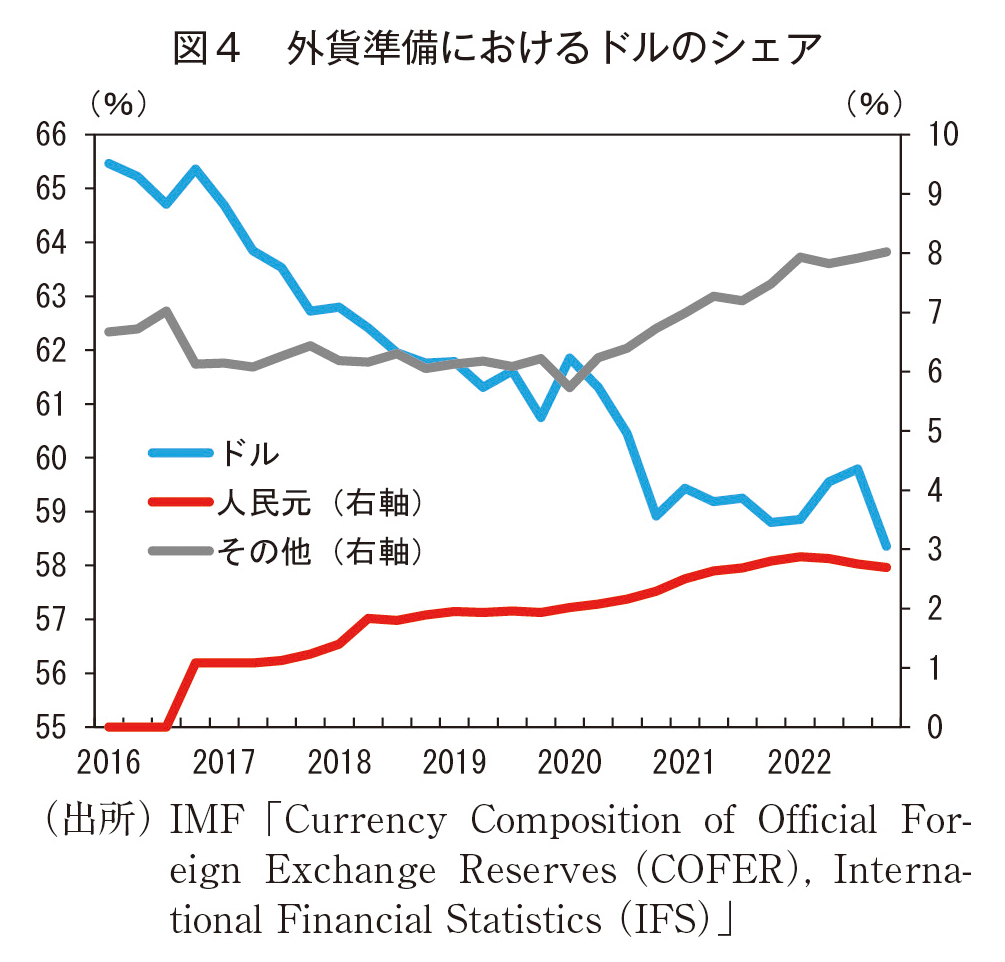

世界の外貨準備高に占めるドルのシェアは、ここ20年で約7割から6割に約10%低下している(図4)。Arslanalp et al(2022)は、ここでのドルのシェア減少分は、ユーロ・ポンド・円という他の主要通貨以外の通貨、特に人民元のシェア上昇に繋がっており、各国中央銀行による分散投資の進展を反映しているとしているが、これには、新興国通貨市場の発展のほかに、地政学的な観点からの外貨投資の多元化も背景にある可能性がある。

6. おわりに

本稿で紹介したドルの一極体制の背後にあるさまざまなメカニズムは、当面、大きく崩れることはないと考えられ、ドルを基軸通貨とする構造が今後も継続する可能性は高いと思われる。ただし、国際経済や金融システムにおいては、近年多くの構造変化が進行しており、例えば、中国は、世界貿易におけるプレゼンスを急ピッチで拡大しており、2021年時点で、輸出額で世界一位、輸入額でも世界二位(一位は米国)となっている。また、インドやブラジルをはじめとするグローバルサウスと呼ばれる新興国も、経済的・政治的な存在感を増してきている。さらに、デジタル技術の発展も、決済の効率化や新たな資産の組成を通じて、国際金融システムに影響を与える可能性がある。2019年8月、当時のイングランド銀行総裁であったCarneyは、中銀関係者が集まるジャクソンホール・シンポジウムでの講演において、ドルの代替として、主要国の中央銀行デジタル通貨を裏付けとする“合成覇権通貨(Synthetic hegemonic currency)”を発行するというアイデアを提示して話題となった。

一国の通貨が世界の基軸通貨として活用されているということは、基軸通貨国の経済・金融情勢や地政学的な展開、それを踏まえたさまざまな政策的判断が世界経済に大きな影響を及ぼすことを意味している。こうした仕組みが世界経済にとって最適なのかという問題意識は、今後の国際金融システムを考えていくうえで引き続き重要なテーマである。

参考文献

Arslanalp, S., Eichengreen, B., & Chima, S. , 2022. “The Stealth Erosion of Dollar Dominance and the Rise of Nontraditional Reserve Currencies,” Journal of International Economics, Elsevier, vol. 138(C).

Bordo, M. D., & McCauley, R. N., 2018. “Triffin: Dilemma or Myth?” NBER Working Papers 24195, National Bureau of Economic Research, Inc.

Carney, M, 2019. “The Growing Challenges for Monetary Policy in the Current International Monetary and Financial System,” Speech at the Jackson Hole Symposium 2019.

Choi, M., Goldberg R. N., Lerman R., & Ravazzolo, F., 2022. “The Fed’s Central Bank Swap Lines and FIMA Repo Facility,” Economic Policy Review, Federal Reserve Bank of New York, vol. 28(1), July.

Doepke, M., & Schneider, M., 2017. “Money as a Unit of Account,” Econometrica, Econometric Society, vol. 85, pages 1537-1574, September.

Eichengreen, B., 2005. “Global Imbalances and the Lessons of Bretton Woods,” Proceedings, Federal Reserve Bank of San Francisco, issue Feb.

Eichengreen, B., 2011. “Exorbitant privilege: The Rise and Fall of the Dollar and the Future of the International Monetary System,” Oxford: Oxford University Press.

Gopinath, G., & Stein, J. C., 2021. “Banking, Trade, and the Making of a Dominant Currency,” The Quarterly Journal of Economics, Oxford University Press, vol. 136(2), pages 783-830.

Gopinath G., & Gourinchas P., 2022. “How Countries Should Respond to the Strong Dollar,” IMF BLOG, October 14.

Gourinchas, P., & Rey, H., 2007. “From World Banker to World Venture Capitalist: US External Adjustment and the Exorbitant Privilege,” NBER Chapters, in: G7 Current Account Imbalances: Sustainability and Adjustment, pages 11-66, National Bureau of Economic Research, Inc.

Hofmann, B., Mehrotra, A., & Sandri, D., 2022. “Global Exchange Rate Adjustments: Drivers, Impacts and Policy Implications,” BIS Bulletins 62, Bank for International Settlements.

International Monetary Fund, 2023. “Geopolitics and Financial Fragmentation: Implications for Macro-Financial Stability,” Global Financial Stability Report Chapter 3.

Kindleberger, C. P., 1965. “Balance of Payments Deficits and the International Market for Liquidity,” Essays in International Finance, no 46, International Finance Section, Department of Economics, Princeton University. Princeton, N.J., May.

Krugman, P. R., 1984. “The International Role of the Dollar: Theory and Prospect,” NBER Chapters, in Exchange Rate Theory and Practice, John F. O. Bilson and Richard C. Marston, eds., pages 261-278, National Bureau of Economic Research, Inc.

Matsuyama, K., Kiyotaki, N., & Matsui, A., 1993. “Toward a Theory of International Currency,” The Review of Economic Studies, 60(2), 283-307.

Miranda-Agrippino, S., & Rey, H., 2020. “U.S. Monetary Policy and the Global Financial Cycle,” Review of Economic Studies, Oxford University Press, vol. 87(6), pages 2754-2776.

Triffin, R., 1960 “Gold and the Dollar Crisis: the Future of Convertibility,” New Haven, CT: Yale University Press.

Weiss, C., 2022. “Geopolitics and the U.S. Dollar’s Future as a Reserve Currency,” International Finance Discussion Papers 1359, Board of Governors of the Federal Reserve System(U.S.).

著者プロフィール

丸尾 優士 (まるお ゆうじ)

日本銀行企画局 企画役

1981年山口県生まれ。2005年東京大学経済学部卒業、日本銀行入行。調査統計局、金融市場局、国際局、決済機構局、総務人事局、ニューヨーク連邦準備銀行(出向)などを経験。現在は、企画局。