日本経済

日本経済 特別研究 (下村プロジェクト)

シリーズ「高まる地政学的リスクと日本経済」第6回

変革期の労働分配率

2023年8-9月号

1. はじめに

バブル崩壊に端を発する日本経済の低迷は、長期に亘って継続しており、「失われた30年」とも呼ばれている。そうしたなかで、最近では日本の賃金が他の先進国と比べて低い水準にとどまっていることが大きな関心事となっている。OECDが計算した購買力平価ベースの平均賃金(年収ベース・2021年の購買力平価でドル換算した実質値)をみると、日本の平均賃金は39,711ドルにとどまっている。OECD34か国では24番目の水準であり、最も高い米国(74,738ドル)の5割強に過ぎず、韓国(42,747ドル)も下回っている。このように、日本の賃金は長期に亘って殆ど上昇していないことが大きな特徴である。2000年頃では、日本の賃金は米国やドイツよりは低いとはいえ、英国やフランスと同レベルを確保していた。しかし、その後、他国の賃金が着実に上昇する一方で、日本の賃金は横ばいを続けたことから、日本の賃金の相対的な地位は大きく低下している。韓国にも2015年に追い抜かれるに至っており、アジアにおける地位も危ういものになりつつある。

このように日本経済の地盤沈下が進むもとで、最近では、コロナ禍やロシアのウクライナ侵攻に伴う地政学リスクの高まりを受けて、世界経済は急激なインフレの加速と経済成長の鈍化に見舞われている。本稿では、日本の賃金水準を規定する労働分配率に生じている構造変化に焦点を当てて分析を行い、こうした世界経済の荒波が日本の賃金水準や労働分配率に与える影響について考察する。

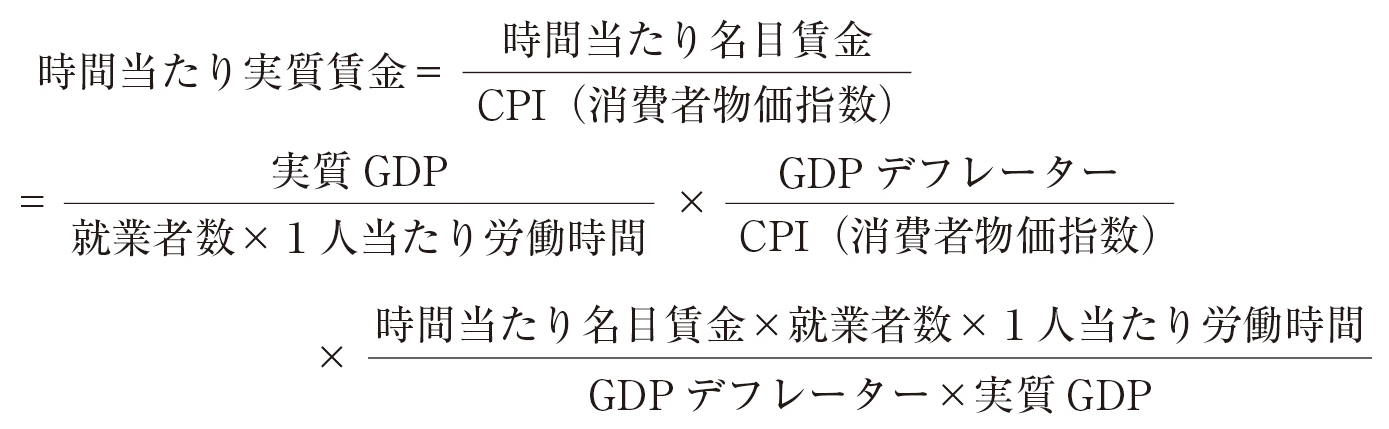

実質賃金(時間当たり)の変動は、以下の式のように3つの要因に分解することが可能である。

上記の式では、第1項(実質GDP/{就業者数×1人当たり労働時間})が労働生産性に、第2項(GDPデフレーター/CPI(消費者物価指数))が交易条件に、第3項({時間当たり名目賃金×就業者数×1人当たり労働時間}/{GDPデフレーター×実質GDP})が労働分配率に、各々対応している。

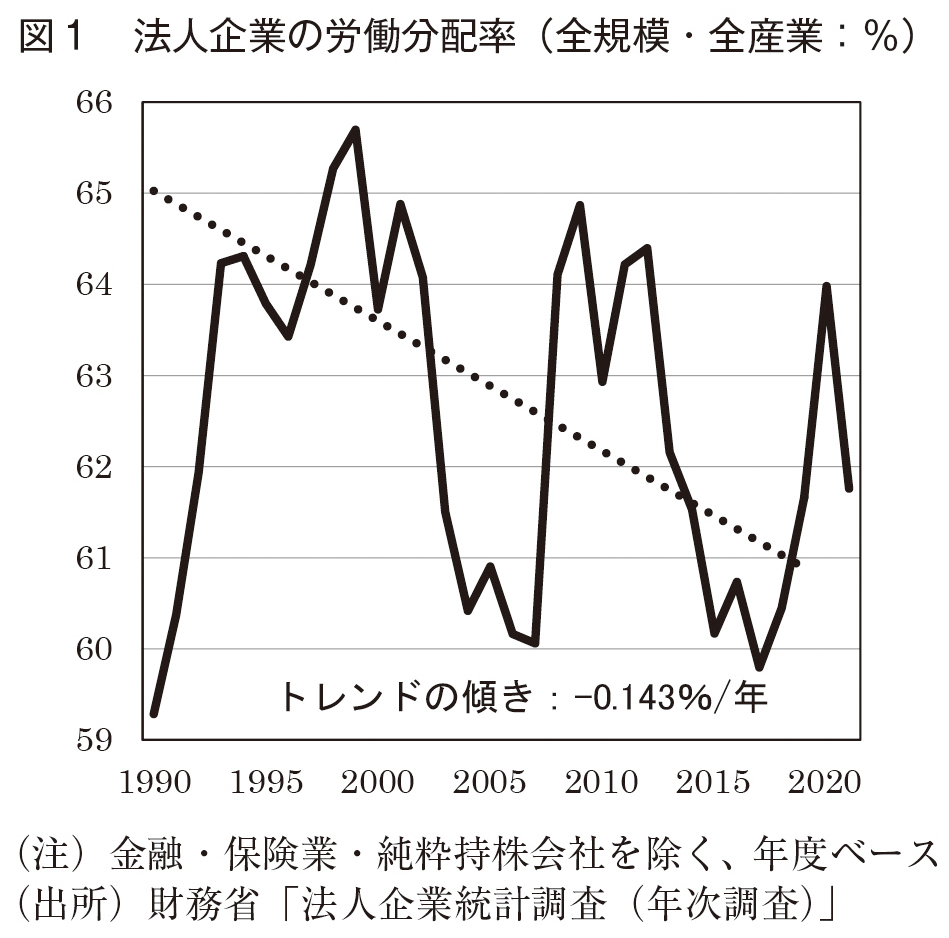

日本の実質賃金の低迷には、①実質成長率や全要素生産性(TFP)成長率の停滞による労働生産性の低迷、②原油・天然ガスなどのエネルギー・食料の輸入物価上昇による交易条件の悪化が大きく影響してきたことに加え、③企業部門における労働分配率の低下も影響してきたと考えられる。実際、財務省「法人企業統計調査(年次調査)」(以下、同調査)における法人企業の労働分配率の変化をみると、不況期に上昇し、好況期に低下するとの景気循環的な変動を伴いつつも、バブル崩壊以降、労働分配率は緩やかに低下傾向にある(1994年から2019年までの25年間のトレンドの傾きは年0.14%ポイントの低下となっている)(図1)。

以上の3つの要因のうち、②交易条件は日本経済にとっては外生的に決まる要因であり、日本の経済政策で左右することは難しい。また、①労働生産性についても、基本的には企業部門のイノベーションやアニマル・スピリッツに依存しており、経済政策によって短期間に押し上げるのは容易ではない。一方で、③労働分配率は経済政策で影響を及ぼすことができる可能性があり、その変動要因について分析を行うことが有益と考えられる。本稿では、法人企業における労働分配率を取り上げる。

既存研究では、情報通信技術(ICT)などのさまざまな技術進歩、製造業の海外生産移転などのグローバル化、労働市場における非正規雇用の増加などが、法人企業(あるいは産業別)の労働分配率の低下にどのような影響を及ぼしたのかとの点について着目した分析が多い。以下では、こうした既存研究を踏まえつつ、同調査のデータを活用して、以下の2つの点に着目する。1点目は、大企業・中小企業など企業規模別の労働分配率の動きである。企業規模別で労働分配率の水準に大きな違いがあるほか、その変化にもばらつきが存在する。大企業と中小企業との間に存在する経営環境の違いが影響している可能性がある。2点目は、労働分配率(=人件費/付加価値)の分子を構成する人件費を、1)従業員の給与・賞与、2)役員の給与・賞与、3)福利厚生費の3つの内訳項目に分けて分析する。企業の生産理論モデルでは資本と経営が分離していることを前提とすることから、人件費は一括りで決定されるが、実際の企業では、中小企業を中心に資本と経営が一体化し、資本の出し手が経営者を兼ねるケースが多く、2)役員の給与・賞与には労働所得に加えて資本へのリターンである資本所得が混在している。3)福利厚生費では社会保険料負担が占める比率が高いが、最近の社会保険料の増加は、高齢者向けの社会保障支出の増加を受けたものであり、現役雇用者に対する労働所得とはみなしがたい部分を多く含んでいる。このため、2)役員の給与・賞与、3)福利厚生費いずれについても、1)従業員の給与・賞与とは性質が異なっていると考えられる。

2. 法人企業の労働分配率:企業規模別・人件費内訳項目別の特徴

データならびに分析手法

財務省「法人企業統計調査」を用いて、以下の手順で労働分配率を算出する。第1に、同調査のうち年次調査(年報)のデータを利用する。年次調査は、四半期調査(季報)には含まれない資本金1千万円未満の小企業を含んでおり、法人企業全体をカバーしているためである。第2に、非金融の民間法人企業全体をカバーする全産業(除く金融・保険業)のデータを用いる(注1)。第3に、労働分配率の分母である付加価値には、同調査が公表している付加価値(純付加価値)に減価償却費を加えた粗付加価値を用いる。企業の生産モデルでは資本減耗分を含めた粗付加価値(GDPと同一の定義)を用いることと平仄を合わせている。第4に、分析期間は1990年度から2019年度までとし、コロナ禍の影響を受ける2020年度以降を除く。労働分配率には、景気変動による振れが含まれることから、長期の趨勢を線形トレンドで判断する。その線形トレンドについては、バブル崩壊直後の景気後退による労働分配率上昇が一服した1994年度を起点に2019年度までの25年間のデータの回帰分析から算出する。

企業規模別の労働分配率

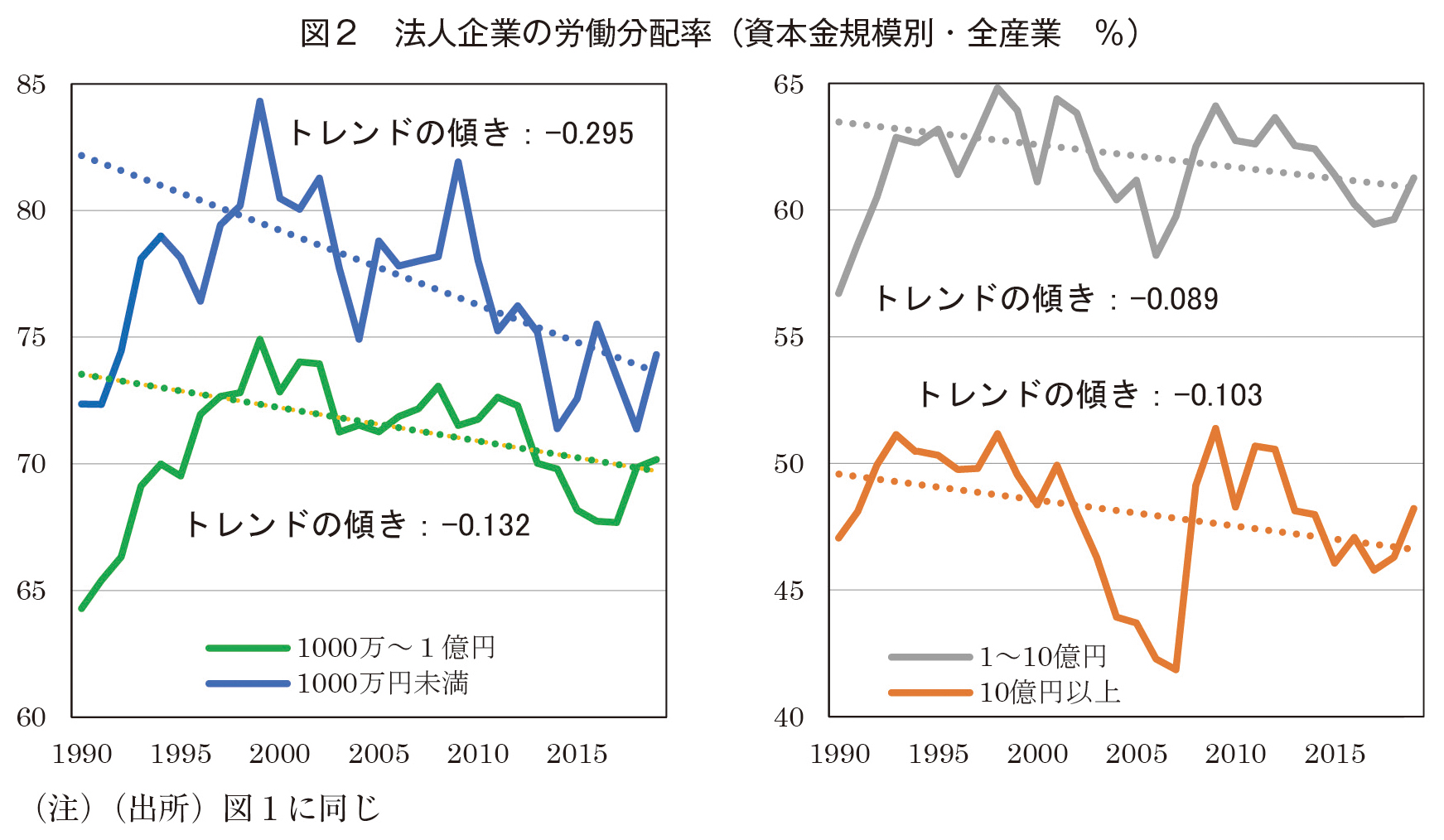

労働分配率を、資本金10億円以上の大企業、1億円以上10億円未満の中堅企業、1千万円以上1億円未満の中小企業、1千万円未満の小企業、の4つの規模に区分して分析する。いずれの規模においても、1990年代前半に労働分配率がいったん上昇した後、1990年代後半以降、低下トレンドに転じている(図2)。1990年代前半の労働分配率の上昇幅は、中小企業と小企業では約10%ポイントと大きく、大企業や中堅企業では上昇幅は3~5%ポイントと小さめである。一方、その後の低下トレンド(1994年度から2019年度の線形トレンド)の傾きは、中小企業や小企業で大きく、大企業や中堅企業でやや小さめとなっている。過去30年間の労働分配率の振れ幅は、大企業や中堅企業では小さい一方で、中小企業や小企業では大きくなっている。

人件費内訳項目別にみた労働分配率

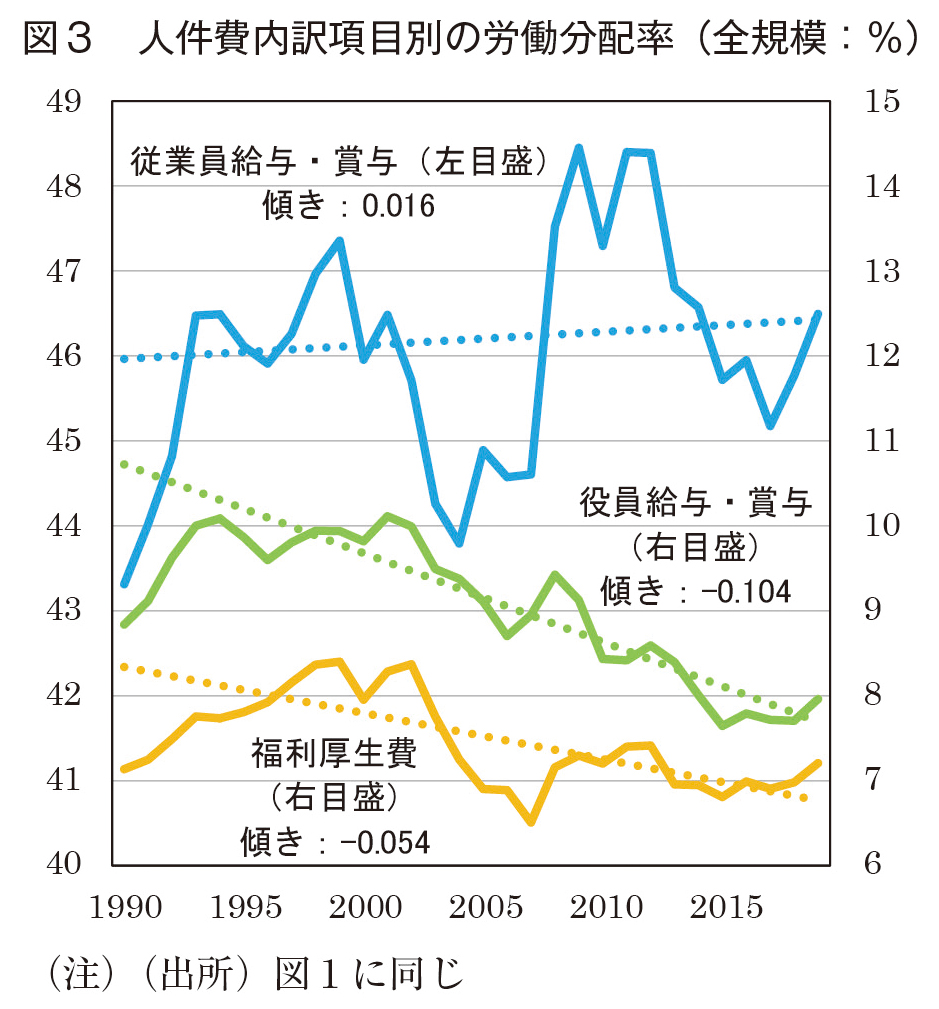

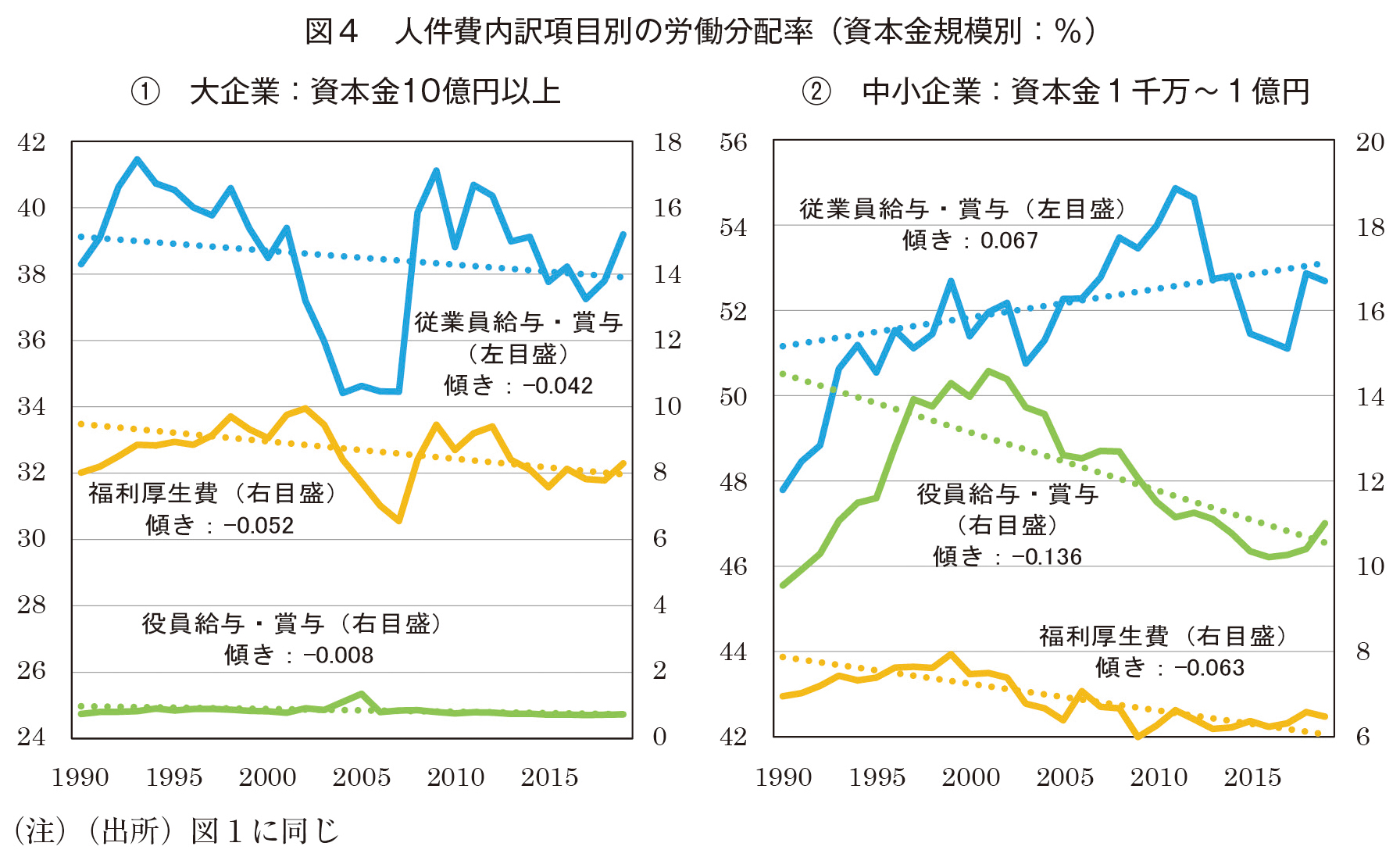

次に、労働分配率の分子を構成する人件費を従業員給与・賞与、役員給与・賞与、福利厚生費の3つの内訳項目に分けて、各項目の労働分配率への寄与を算出する。全規模の結果をみると、従業員給与・賞与の寄与は、1990年代前半に上昇した後、その後は横ばいとなっている(図3)。一方、役員給与・賞与の寄与は、1990年代に増加した後、1990年代末以降、明確な低下トレンドとなっている。低下トレンドの傾きは年0.10%ポイントと、人件費全体の低下トレンドの傾き(年0.14%ポイント)の7割を占めている。さらに、福利厚生費も1990年代末以降、同様に低下トレンドとなっており、その傾きは年0.05%ポイントである。このように1990年代後半以降の法人企業・全規模における労働分配率の低下には、役員給与・賞与や福利厚生費の減少が寄与しており、従業員の給与・賞与は寄与していない。

さらに、労働分配率の低下トレンドに対する内訳項目別の寄与を企業規模別にみると、資本金10億円以上の大企業では、福利厚生費の寄与が年0.05%ポイントと最も大きく、次いで従業員給与・賞与の寄与が年0.04%ポイントとなっている(図4①)。一方、役員給与・賞与の寄与は殆どない。一方、資本金1千万~1億円の中小企業では、役員給与・賞与による低下の寄与が年0.14%ポイントと最も大きく、次いで福利厚生費の寄与が年0.06%ポイントとなっている(図4②)。一方、従業員給与・賞与は増加しており、労働分配率の押し上げに寄与している。

以上をまとめると、1990年代後半以降の法人企業の労働分配率の低下には、役員給与・賞与ならびに福利厚生費の寄与が大きくなっている。役員給与・賞与の寄与は中小企業で大きく、福利厚生費については大企業、中小企業の双方で寄与している。大企業では、従業員給与・賞与削減が一定の寄与をしているものの、中小企業では逆に労働分配率の押し上げに寄与しており、全規模では両者が相殺し、寄与がほぼゼロとなっている。情報通信技術(ICT)などのさまざまな技術進歩、製造業の海外生産移転などのグローバル化、労働市場における非正規雇用の増加の要因による雇用者(従業員)の賃金低下あるいは雇用者数の減少が労働分配率を低下させたとのストレートなストーリーが、日本の法人企業には当てはまらない可能性があることを示している。以下では、中小企業において顕著である役員給与・賞与の減少、大企業・中小企業いずれにも共通して観察される福利厚生費の減少について、詳しく取り上げる。

3. 中小企業における労働分配率の低下要因:役員給与・賞与の減少の背景

中小企業の人件費に占める役員給与・賞与の比率が高い要因

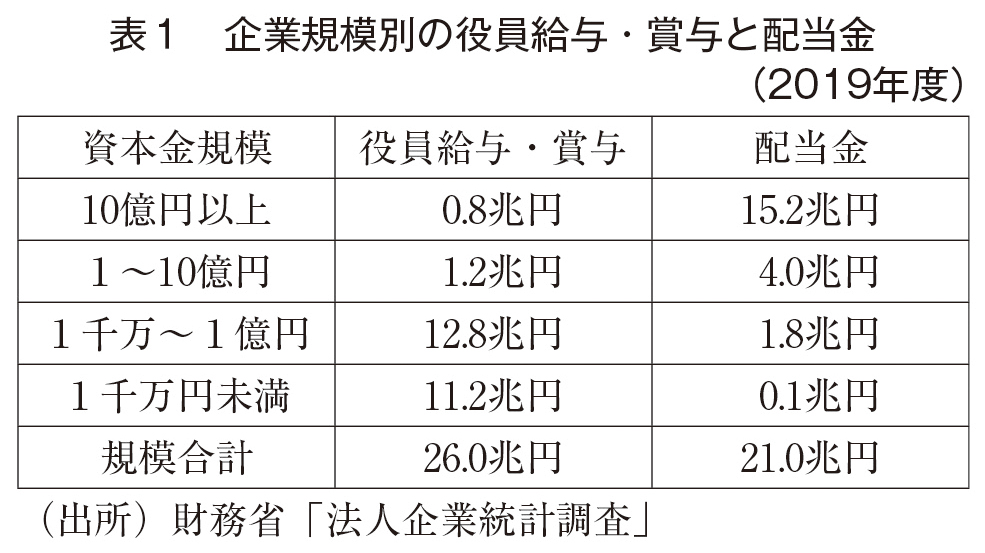

資本金1千万~1億円の中小企業や1千万円未満の小企業では、人件費に占める役員給与・賞与の比率は、2019年度で各々16%、36%と高くなっている。これは、中小企業の出資者が経営者を兼ねているため、以下の理由から、出資した資本のリターンを受け取る際に配当金で行うことは稀であり、役員への給与・賞与を利用するのが一般的であるためである。第1に、会社役員の給与(役員報酬)・賞与(役員賞与)は、一定のルールのもとで税務申告における企業の損金に算入できるため、法人税が課税されない。法人税課税後の利潤から分配される配当よりも法人税の負担を小さくできる。第2に、経営者自身が支払う個人所得税も、給与所得にカウントされる役員給与・賞与の場合、給与所得控除を利用できることから、控除額が小さい配当控除の利用にとどまる配当所得よりも税負担を小さくできる。実際、中小企業や小企業の場合、経営者の報酬は、資本へのリターンである資本所得も含めて、殆どが役員給与・賞与で支払われている(表1)。企業の利潤の多くが役員給与・賞与のかたちで資本の出し手である経営者に分配されるため、企業の利益は小さくなる。これは法人税の負担を最大限軽減することを目的としているためであり、企業の当期損益が赤字となっているケースも少なくない。

1990年代における中小企業の「法人成り」:役員給与・賞与の増加

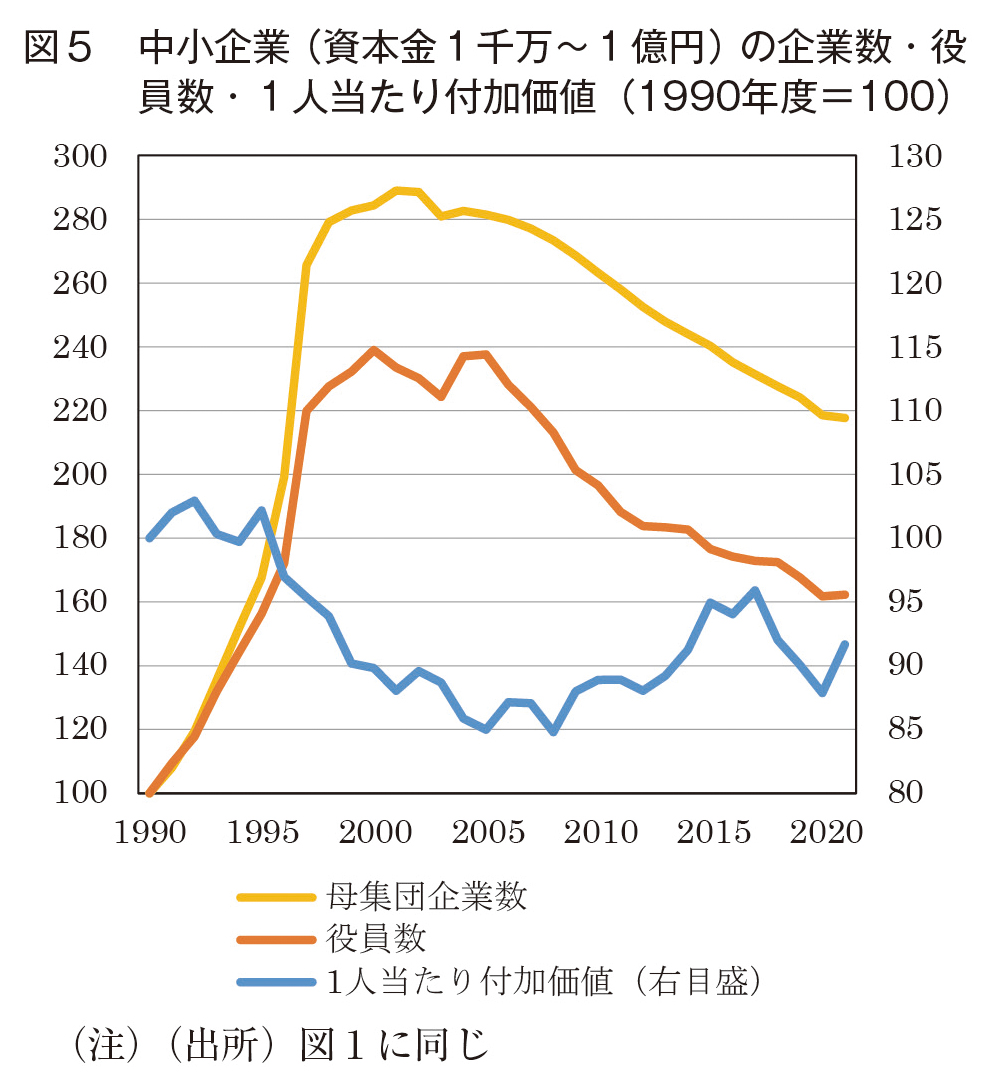

資本金1千万~1億円の中小企業の役員給与・賞与は、1990年代を通じて増加し、付加価値に占める比率は1990年度の10%弱から1990年代末には14%へ上昇している(前掲図4②)。これには、この時期に進展した個人事業者の「法人成り」が影響している。個人事業者は、かつてはみなし法人課税制度のもと、経営者自身の給与を損金算入して事業所得税を軽減すると同時に経営者個人が給与所得控除を利用することで個人所得税の負担を小さくすることが可能となっていたが、不公平税制との批判から1980年代後半以降、適用が縮小され、1992年に制度が廃止された。節税メリットを享受するためには、事業形態を「個人事業者」から「法人企業」に変更することが必要となったことから、個人事業者が法人企業に事業形態を変更する「法人成り」が1990年代に急速に進展した。資本金1千万~1億円の中小企業では、会社数が1990年度の約40万社から2000年度には約120万社へと約3倍に増加したほか、会社役員数も2倍以上に大きく増加した(図5)。

1990年代末以降における中小企業の廃業・退出の進展:役員給与・賞与の大幅な減少

1990年代における中小企業の大幅な増加は、生産性が相対的に低い個人事業者からの法人成りが多くを占めていた。さらに景気が大幅に悪化したことから、中小企業の収益力は大きく悪化している。例えば、労働生産性(1人当たり付加価値=付加価値/{従業員数+役員数})は、1990年度から2005年度にかけて約15%低下した(前掲図5)。これを受けて、2005年度以降、中小企業のうち、存続が困難となった企業の廃業・退出が増加しており、会社数、会社役員数とも大きく減少している。同時に役員1人当たりの給与・賞与額も1990年度から2割近く減少したことから、中小企業の役員給与・賞与の労働分配率への寄与も低下に転じている(前掲図4②)。直近では、役員給与・賞与が付加価値に占める比率は10%程度と1990年度の水準まで低下しており、労働分配率の低下トレンドに大きく寄与している。

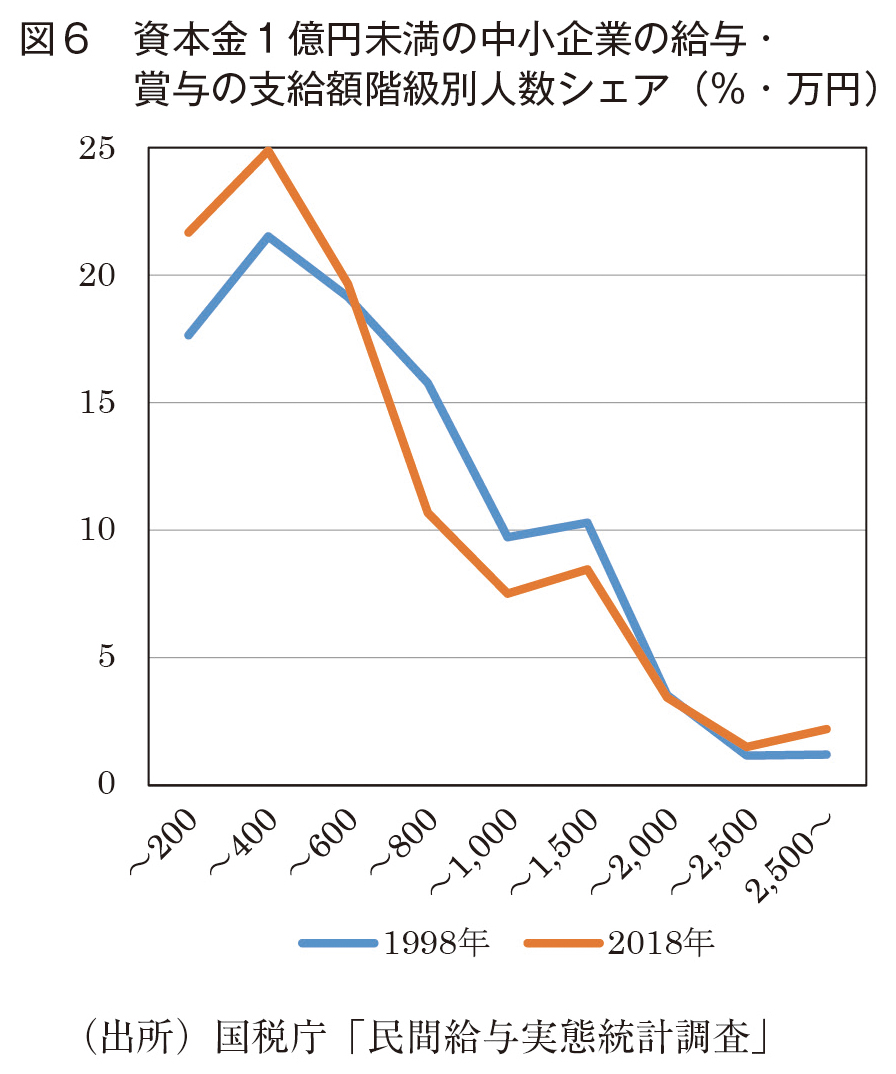

国税庁「民間給与実態統計調査」から、中小企業の役員1人当たり給与・賞与額の人数分布をみると、年収600~1,500万円の中所得層のシェアが減少する一方で、年収200万円未満が22%、200万円以上400万円未満が25%と低所得層のシェアが大きく増加している(図6)。日本経済の低成長のもと、中小企業の収益悪化が進み、相当な割合の中小企業経営者の所得が非正規労働者の賃金に近い水準まで低下している。その結果、多くの中小企業が廃業・退出に迫られている状況にあるとみられる。2000年代以降の中小企業の廃業・退出によって、会社数は直近では80万社台まで減少している。法人企業の付加価値額の企業規模別シェアをみると、資本金1千万~1億円の中小企業が占めるシェアは2000年頃のピーク時には40%を超えていたが、次第に低下してきており、直近では35%となっている。

以上のように、1990年代末以降の中小企業における労働分配率の低下には、中小企業の経営悪化に伴い、多くの中小企業が廃業・退出に追い込まれ、経営者に支払われる役員給与・賞与が大きく減少したことが寄与している。

4. 大企業・中小企業に共通する労働分配率の低下要因:福利厚生費の減少の背景

大企業における株主重視姿勢の強まりと労働分配率の低下

資本金10億円以上の大企業の労働分配率の動きをみると、1990年代後半以降、従業員給与・賞与ならびに福利厚生費の削減が労働分配率の低下トレンドに寄与している(前掲図4①)。そのうち、付加価値に占める比率が35~41%と高い従業員給与・賞与(年0.042%ポイント低下)よりも、同比率が7~10%にとどまる福利厚生費(年0.052%ポイント低下)の方が、労働分配率の低下トレンドへの寄与が大きく、大企業では福利厚生費の削減により注力していることが分かる。大企業では、2000年代以降、株主への配当金が顕著に増加しており、付加価値に占める配当金の比率は、1990年代の3%台から2010年代後半には13%台まで達している。大企業における株主重視姿勢の強まりは、従業員給与・賞与や福利厚生費の削減を通じた労働分配率の低下に影響を及ぼしている可能性がある。

大企業における福利厚生費の削減:退職給付費用と法定外福利費の削減が主因

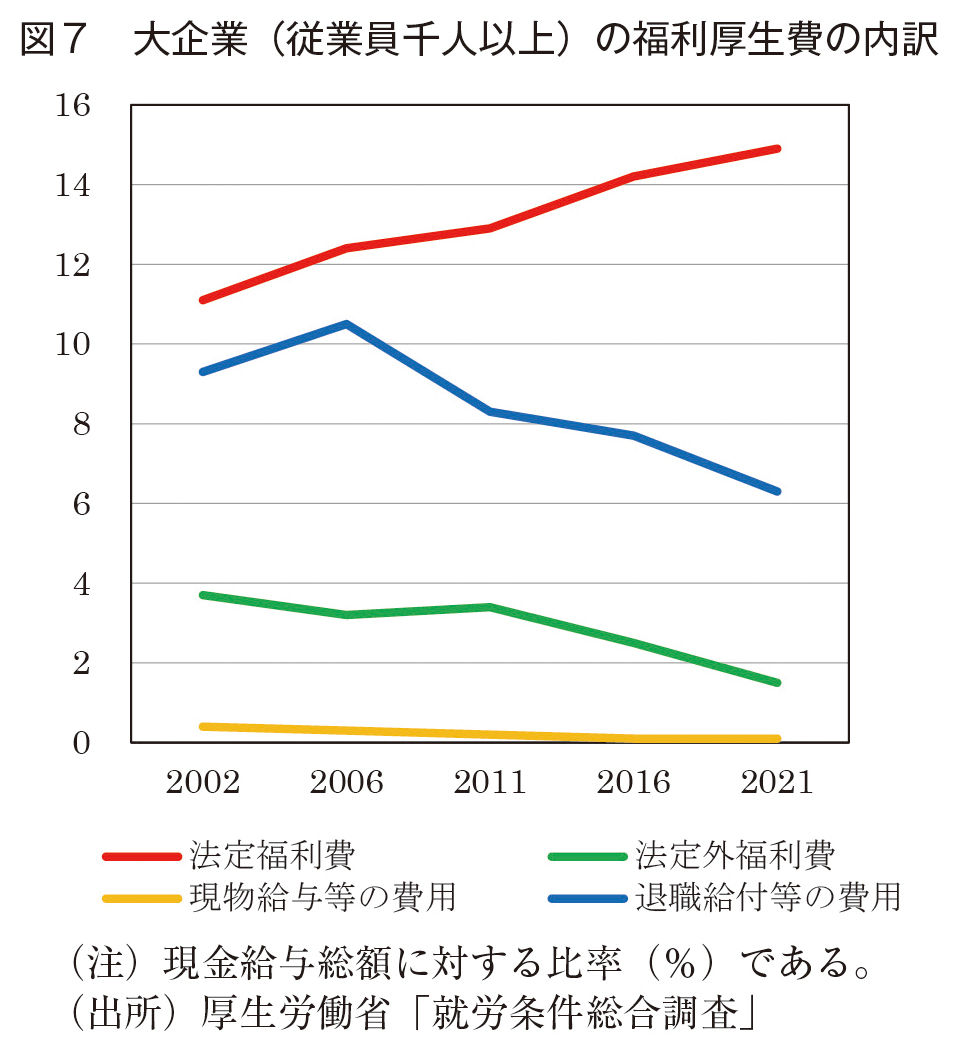

企業の削減スタンスがより顕著である福利厚生費の動きを詳しくみる。同調査の福利厚生費は、年金、医療・介護保険、雇用保険など社会保険の事業主負担である法定福利費、社宅、健康診断、昼食、厚生施設など従業員福利厚生の費用である法定外福利費、退職一時金や企業年金などの退職給付費用などから構成されている。厚生労働省「就労条件総合調査」から、2002年以降の大企業(従業員1,000人以上の企業)の福利厚生費の内訳推移をみると、高齢化の進展に伴う厚生年金・健康保険料の引き上げ、介護保険の導入の影響から、法定福利費の現金給与総額に占める比率は11%から15%へと大幅に増加している(図7)。一方、法定外福利費の同比率は3%台から1%台に半分以下に減少しているほか、退職給付費用についても、団塊世代の大量退職に伴い2006年にかけて10%台まで増加した後、大きく減少に転じており、直近は6%台となっている。このように、大企業における福利厚生費の減少には退職給付費用や法定外福利費の大幅な削減が寄与しており、その削減の寄与は社会保険料の引き上げによる法定福利費の増加を上回っている。2000年代以降の日本経済の不確実性の高まりは、賃金以上に固定費の色彩が強い退職給付費用や法定外福利費の削減を大企業に促した可能性がある。

最近の社会保険料の大幅な引き上げは、高齢化の進展に伴う現役世代から高齢世代への世代間移転の増加を受けたものであり、法定福利費における従業員への労働分配との色彩は弱まり、税負担の増加に近いものとなっている。従業員への福利に直結する法定外福利費や退職給付費用の削減が労働分配の削減に相当するとみられることから、労働分配率の低下トレンドへの寄与は、福利厚生費の削減以上に大きいと考えることができる。実際、定年退職者の退職給付額(退職一時金と企業年金現価額の合計:企業規模合計)の推移をみると、最近の20年間で大学・大学院卒では4割、高卒では3割の大幅なカットとなっている。退職給付額の削減は、就職から定年退職までの生涯賃金全体を▲3%~▲4%減少させるインパクトを持っている。これを、労働分配率の低下幅に換算すると低下トレンドへのインパクトは年0.1%ポイント強と、福利厚生費全体の低下トレンドへの寄与(年0.05%ポイント)の2倍に達すると試算される。大企業においては、退職一時金や企業年金など退職給付費用の削減が、1990年代後半以降の労働分配率の低下に最も大きく寄与している可能性が高い。

中小企業における福利厚生費の削減:非正規雇用の拡大による法定福利費の圧縮

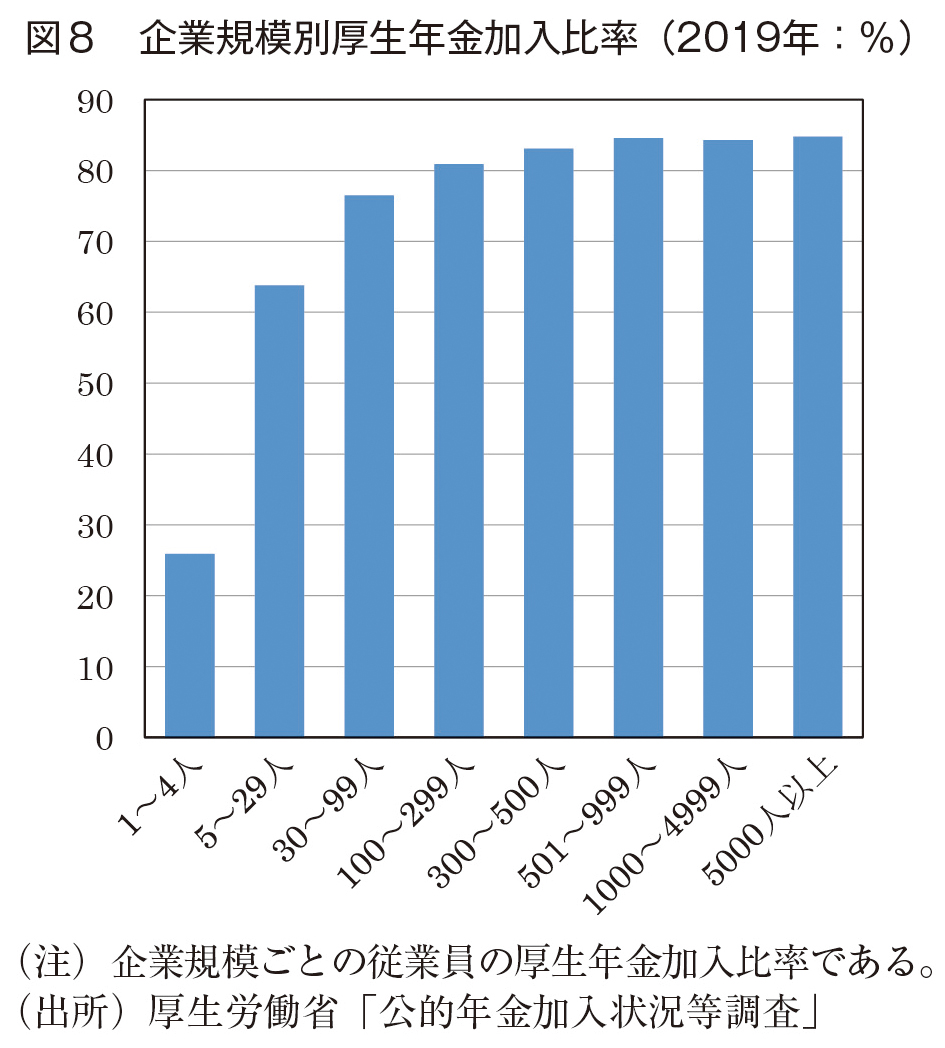

資本金1千万~1億円の中小企業においても、福利厚生費の削減が労働分配率の低下トレンドに寄与している(前掲図4②)。中小企業の福利厚生費は、大企業に比べると法定外福利費や退職給付費用の支給水準が低いことから、法定福利費がその多くを占めていると推測される。年金、医療・介護保険、雇用保険など社会保険の事業主負担は、厚生年金・健康保険の料率引き上げ、介護保険の導入により大きく上昇していることから、法定福利費の圧縮は容易ではない。それにもかかわらず同調査において中小企業の福利厚生費が減少している背景には、パート労働者など社会保険が適用されない非正規雇用の増加が寄与していると考えられる。社会保険の適用範囲は、長年、週30時間以上勤務する労働者に限定されてきたことから、短時間勤務が多い非正規雇用者の大半が適用除外となっていたと考えられる。厚生労働省「毎月勤労統計調査」によると、常用労働者に占めるパートタイム労働者の比率は、2000年代に入り、中小企業が大半を占める常用労働者数5~29人、30~99人の小規模事業所で30~40%まで大幅に上昇している。厚生労働省「公的年金加入状況等調査」から、企業規模別の厚生年金加入比率(2019年)をみても、従業員100人未満の中小企業・小企業で加入比率が目立って低くなっており、社会保険料の事業主負担がない非正規雇用者を増やすことで中小企業が福利厚生費の圧縮を図っていることが分かる(図8)。

以上のように、大企業・中小企業共通で福利厚生費の削減が労働分配率を低下させる要因となっている。そのうち、大企業では退職給付費用や法定外福利費の削減が寄与する一方、中小企業では非正規雇用比率の引き上げで社会保険料の負担を削減して法定福利費の圧縮に重点を置くなど、その取組みの内容に大きな違いが存在している。

5. おわりに:今後の労働分配率の展望

労働分配率の低下要因:分析結果のまとめ

日本の法人企業部門では、1990年代後半以降、景気変動に伴う振れを伴いながらも、労働分配率は趨勢的に低下してきている。本稿では、付加価値シェアが高い資本金10億円以上の大企業、資本金1千万~1億円の中小企業に焦点を当てて、労働分配率低下の要因について分析を行った。

大企業では、2000年代以降の株主への配当金の顕著な増加に示されるように株主重視姿勢が強まっている。それと連動するかたちで労働分配率を引き下げる動きが目立っている。従業員給与・賞与の圧縮も寄与しているが、労働分配率の低下トレンドへの寄与が最も大きいのは福利厚生費の削減である。特に従業員への福利厚生への支出である法定外福利費、退職一時金・企業年金への支出である退職給付費用の削減が顕著であり、社会保険料の引き上げによる法定福利費の増加分を相殺して、全体として福利厚生費の削減を実現している。一方、中小企業では、経営効率の低い個人事業者の「法人成り」に加え、日本経済の長期低迷から経営状況が大きく悪化している。2000年代半ば以降、中小企業の廃業・退出が進展しており、それに伴って役員給与・賞与が大きく減少していることが労働分配率低下の主たる要因となっている。さらに、中小企業では、社会保険が適用されない非正規雇用の比率を大幅に引き上げることで、福利厚生費の圧縮を図っていることも労働分配率の低下に寄与している。

コロナ禍や地政学リスクの高まりを受けた急速なインフレ加速のもとでの賃金と労働分配率の展望

最後に今後の労働分配率について展望する。本稿の分析結果を振り返ると、日本経済の長期低迷が続くなかで、労働需要サイド―労働者を雇用する企業サイド―の要因で労働分配率の低下が進んできた様子が窺われる。労働供給サイド―労働を供給する労働者サイド―の要因の寄与は比較的小さかったと考えられる。これには、経済成長率が低かったことから労働需要の増加が限定的であったこと、さらに女性や高齢者の労働市場参入の動きが強まり、日本の生産年齢人口が減少に転じたにもかかわらず、非正規雇用を中心に労働供給がかなりのペースで拡大してきたこと、が影響している。

しかし、コロナ禍やウクライナ危機に伴う地政学リスクの高まりを受けた急速なインフレの加速に伴い、企業サイドに有利な環境にも大きな変化が生じつつある。『日経研月報』2023年3月号の論文「構造的人手不足がもたらす賃金上昇」で早川英男氏が指摘したように、女性や高齢者の労働参加率の上昇には天井が見えてきており、非正規雇用者の労働供給をこれ以上増やすことが困難となりつつある。女性については、従来、低めとなっていた30歳代の労働参加率が既に大きく上昇しており、いわゆるM字カーブも解消している。高齢者についても、ボリュームゾーンである団塊世代が70歳代後半に差し掛かり就業の継続が難しくなってきていること、さらに高齢者自身が持つコロナ感染への警戒感から就業に慎重なスタンスが継続する可能性も考慮すると、労働供給をさらに増やすのは難しいとみられる。深刻化する労働力不足をカバーしていくためには、非正規雇用への依存度が高い中小企業を中心に、既に雇用している非正規雇用者を正規雇用者に転換することで、1人当たりの労働時間を増やす必要があると考えられる。しかし、その場合、社会保険の適用対象者が拡大することから、社会保険料の事業主負担が増加し、これまでのように福利厚生費を抑制することが困難となる。政府が進める非正規雇用者への社会保険の適用拡大や最低賃金の大幅引き上げの動きもあいまって、人件費が増加して労働分配率が押し上げられる可能性が高い。先行き、中小企業の経営環境は厳しくなると予想される(注2)。

労働分配率の押し上げ圧力の増大を受けて、中小企業は、急激なインフレ加速による値上げ機運の高まりに呼応するかたちで生産する財・サービスの販売価格を一斉に引き上げることで、人件費の増加分を顧客に転嫁することができるのか、それとも、世界経済の成長鈍化のもとで厳しい競争環境が継続し、値上げ機運が十分に高まらないことから人件費の増加分を価格転嫁することができず、収益が悪化し、中小企業の廃業・退出の動きが一段と加速するのか、いずれかに迫られる正念場に直面していると考えられる。

(注1)2009年度以降は純粋持株会社を除いている。純粋持株会社の付加価値は、GDPにカウントされる財・サービスの生産ではなく、出資先の傘下企業から受け取る配当金(GDPでは財産所得に該当)から生じているためである。

(注2)政府は、週20時間以上労働し、月88,000円以上の給与を得る短時間労働者を新たに社会保険の適用対象とする取組みを順次進めている。具体的には、2016年10月から501人以上の企業を、2022年10月から101人以上の企業を新たに適用対象としている。さらに2024年10月からは51人以上の企業にも適用を拡大する予定である。

著者プロフィール

肥後 雅博 (ひご まさひろ)

東京大学大学院経済学研究科 教授

1965年 北海道室蘭市生まれ。1988年 東京大学理学部地球物理学科卒業。1990年 東京大学大学院理学系研究科修士課程(地球物理学)修了。1997年 ミシガン大学大学院修士課程(経済学)修了。

1990年 日本銀行入行。同行調査統計局物価統計課長、国際局国際調査課長、調査統計局参事役(統計担当)、総務省参与・統計委員会担当室次長、京都支店長を経て、2020年 東京大学大学院経済学研究科教授、現在に至る。

専門分野 経済統計

主な著書・論文 『統計 危機と改革 システム劣化からの復活』(西村淸彦・山澤成康との共著)、日本経済新聞出版、2020年9月、“Constructing Building Price Index Using Administrative Data,”(with Yumi Saita, Chihiro Shimizu, and Yuta Tachi), Journal of Official Statistics Vol. 39(2), 2023、“Consumer price measurement under the first wave of the COVID-19 spread in Japan: Scanner data evidence for retailers in Tokyo,”(with Shigenori Shiratsuka), Japan and the World Economy Vol. 65, 101176, 2023