新規事業・イノベーション

新規事業・イノベーション 『日経研月報』特集より

日本の半導体戦略とオープンイノベーション

2023年12-2024年1月号

1. はじめに

筆者は2022年4月から23年8月までの1年5か月間、つくばを中心とした取組みでもあるTIA(旧つくばイノベーションアリーナ)の事務局長を拝命し、活動を行った。ちょうどこの時期に日本の半導体戦略に関しての動きがあり、TIA参画の6機関やこれら機関と関係する研究者たちが、色々な活動に参画することになった。

2021年以降、この日本における半導体戦略の話は多くのマスコミで取り上げられ、20世紀以来の日本の半導体戦略の問題点が議論されてきている。本稿では、筆者がかかわってきた近年の経済産業省を中心とする半導体の世界戦略の動向とともに、今後の日本の産業としての競争性も含めた、その可能性について探ることができれば幸いである。

2. 歴史的にみた日本の半導体

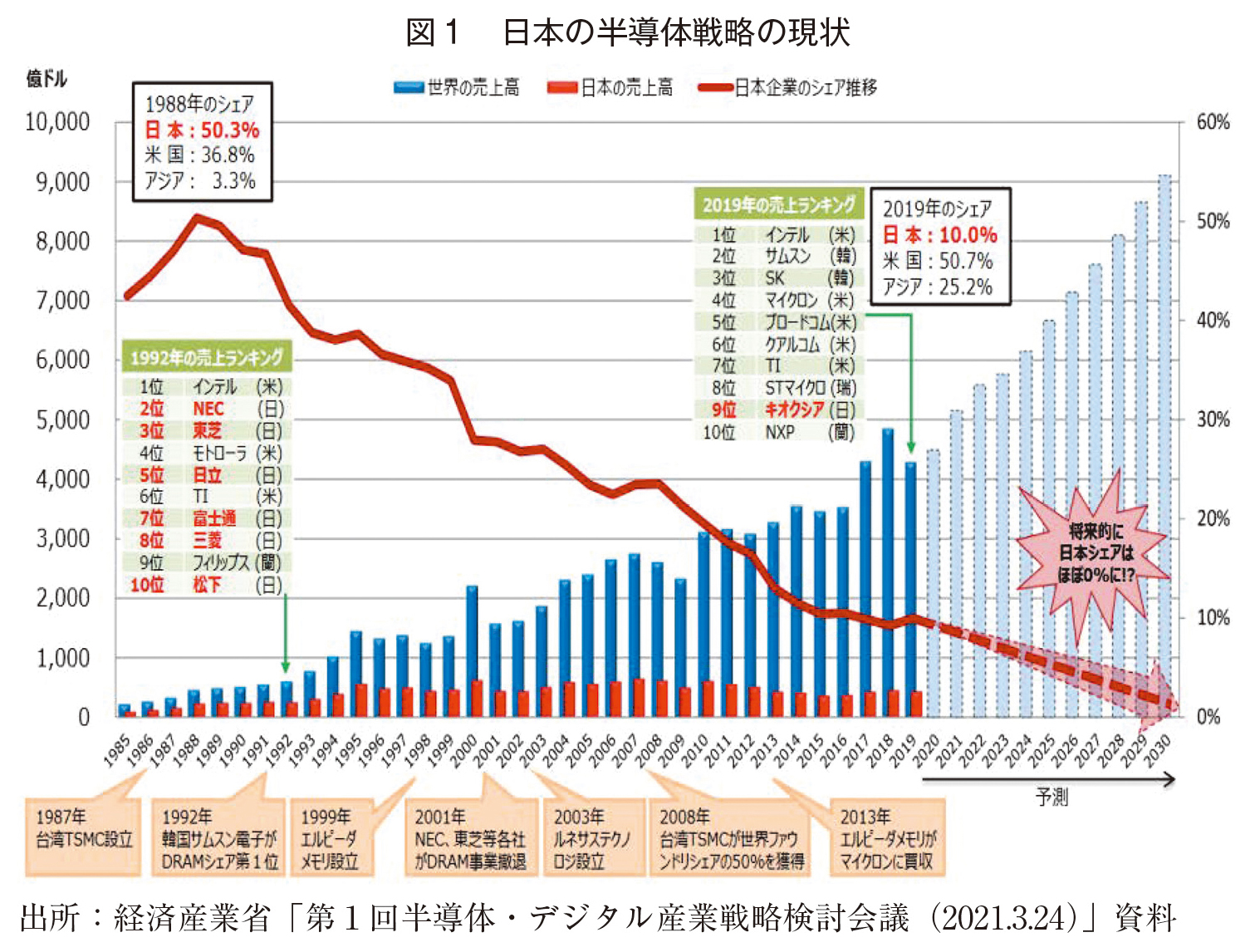

日本における半導体の状況をざっと振り返りたい。1980年代、日本は半導体の母国であるアメリカをも凌駕し、日本製の半導体が世界をリードしていた。当時の中核製品であったDynamic RAM(DRAM)メモリにおいて、世界シェアの上位5社はすべて日本企業だった(NEC、日立、東芝、富士通、三菱電機)。日本が技術、製造面で世界をリードしていた。その後日本における半導体戦略そのものが転換されて、台湾や韓国のメーカーの台頭をもたらすことになる。

技術の優位性があった日本は、サムスンや台湾メーカーのような半導体ビジネスへの大規模投資に後れを取る。1999年にようやくNEC日立メモリ(後のエルピーダメモリ)、2003年に日立と三菱の半導体部門の統合によるルネサス テクノロジ(現ルネサス エレクトロニクス)が設立されたものの、これらの取組みは成果を得られないままに2010年代に向かう。2006年にルネサスや東芝によるファウンドリ構想が持ち上がるが半年で挫折し、またエルピーダメモリは2012年に会社更生法の適用を受ける。結果的に先端半導体に関しては、日本は国際的に戦うことができない状況に追い込まれた。2010年代は回路線幅の微細化を巡る投資競争に追従できず、技術的な空白が生まれた。韓国・台湾の企業は巨額投資を続け、競合を引き離し高収益なビジネスモデルを築いた。微細化が進むなかで日本企業が築いてきた垂直統合型モデル(以下、IDM)が台湾積体電路製造(以下、TSMC)等のファブレス+ファウンドリに負けたことも大きかった。

このような流れのなかで2021年6月に経済産業省から半導体戦略が打ち出されるとともに、半導体・デジタル産業戦略検討会議等が開催されるに至る。この会議は日本における主に民間有識者を集め、半導体に関連するさまざまなテーマを取り上げたもので、2021年3月~2023年5月の間に9回の会合が開催された。座長として、東京エレクトロンの元社長・会長を務め、現在LSTC(技術研究組合最先端半導体技術センター)の理事長、及びラピダスの会長を務める東哲郎氏が就任している。

3. 半導体の製造工程と日本の強み

そもそも半導体ビジネスにおいてはどのような取組みを行うことが求められているのか。また、多様な製造工程が半導体にはある。以下ではその分類に関して整理しておく。

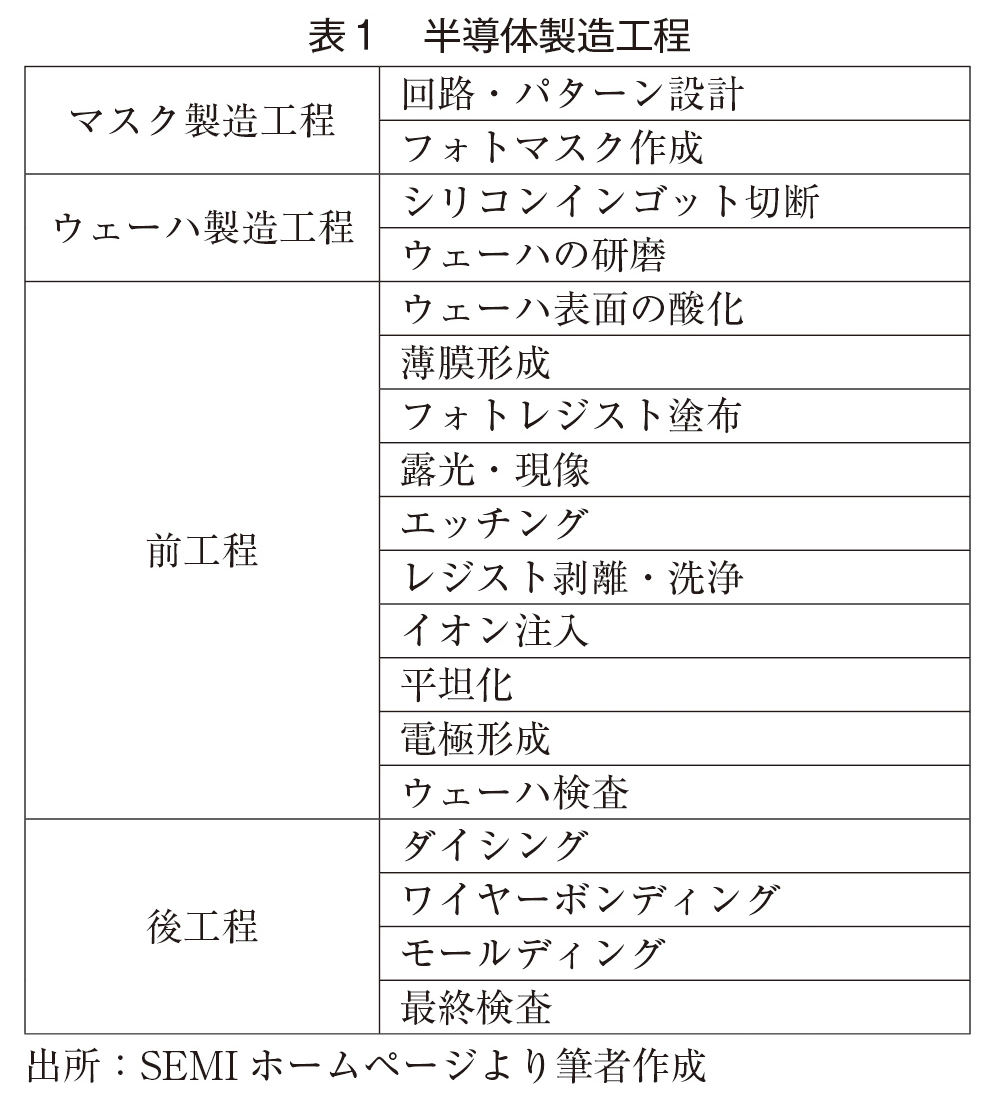

まず半導体の製造工程に関しては、SEMI(エレクトロニクス製造 サプライチェーンの国際工業会として、全世界の2,000社以上の会員企業を持つ団体)のHPを編集して以下に挙げる。

ここでいうウェーハとは、シリコン単結晶でできた円盤状の板のことであり、前工程とは、ウェーハの表面上に電子回路を高集積で形成していく、半導体ウェーハ処理工程のことである。また後工程とは、ウェーハから半導体を切り出し、所定の位置に固定・封入して検査を行う工程のことである。半導体製造工程はこのように長い工程分業が成立するモデルで、そこには多くのプレイヤーがそれぞれ参入している。

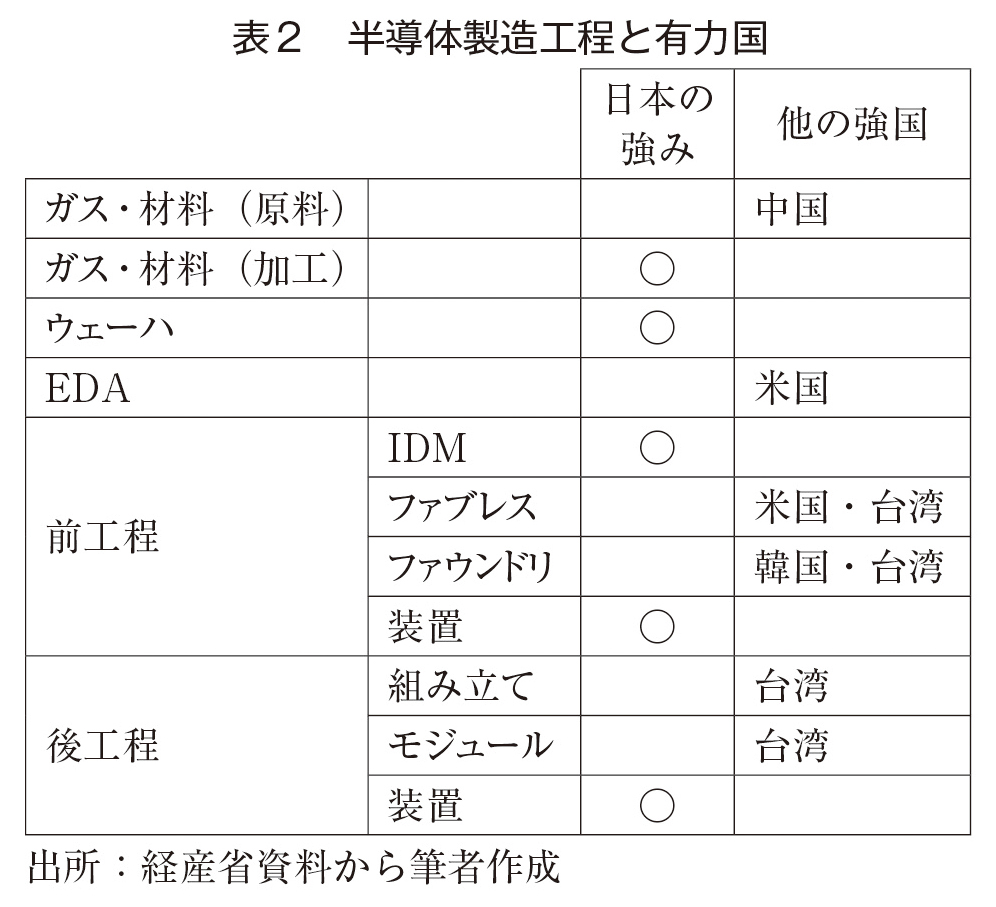

JEITA(電子情報技術産業協会)半導体部会『国際競争力強化を実現するための半導体戦略』(2021.5)によれば、日本の強みとされている半導体に関連する取組みと他で強みとする国を表2のようにまとめている(注1)。

表1、2から具体的な製造工程と、その中での取り組むプレイヤー国が明らかになっているが、日本は装置分野を中心に素材(原料ではなく加工)などの川上に強みがあり、これらの分野では世界的企業も存在している。

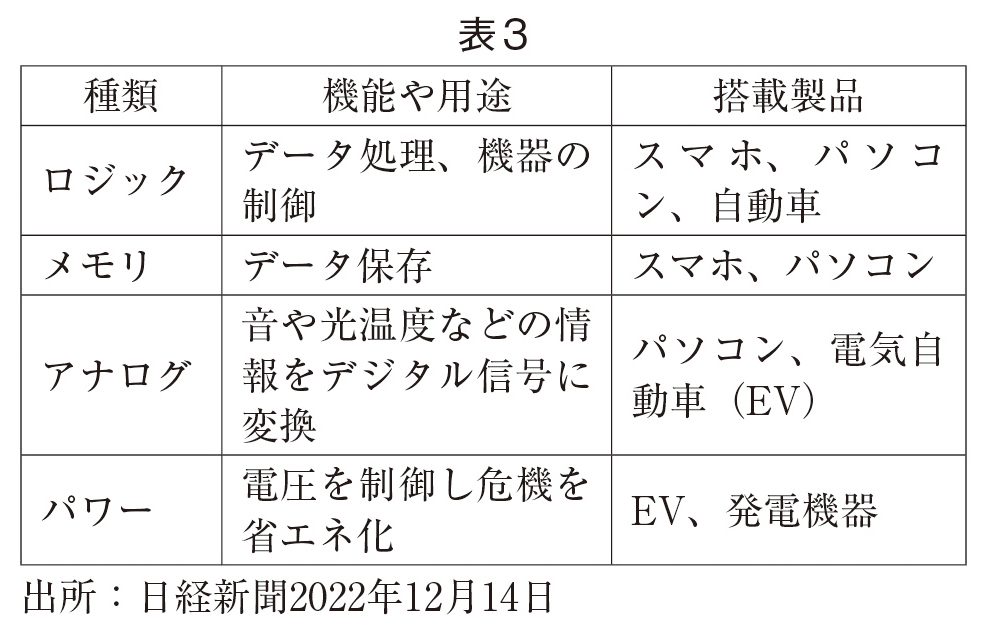

ところで半導体の種類について簡単に整理をしておくと表3のようになる。

次に2021年6月の経済産業省による半導体戦略の資料によると「ロジック以外では、メモリ(特にNAND)、センサ(CMOSイメージセンサ)、パワー(パワー半導体)(注2)等で、世界市場で戦えるプレイヤーが国内に残っているものの、世界の半導体市場と各国の産業政策の競争がますます激化するなか、我が国も強力な対策を講じていかなければ、国内半導体産業が取り残され、ジリ貧になる危機がある。各プレイヤーの強化に向け、経営・人材含めた国際連携の下で、各種金融・税制・制度的支援を総動員して、事業拡大・再編、先端技術開発等の促進を行っていく。我が国の半導体・デバイス産業の新たな顧客開拓に向けた技術開発を促進する。また、サプライチェーンのレジリエンスを強靭化するため、国内製造基盤の強化を支援する」ことが謳われた。

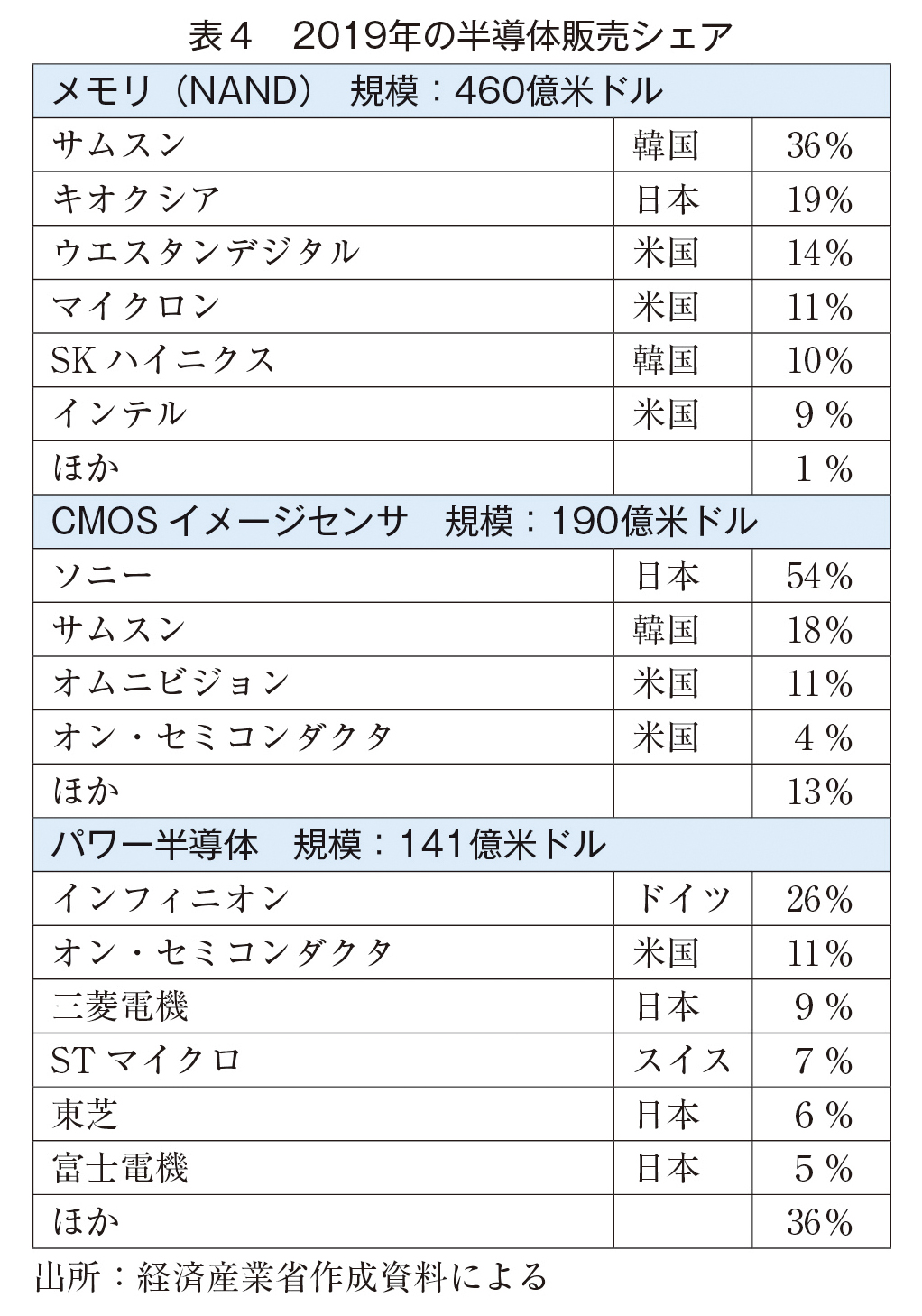

ここで特に日本企業に強みがあるとされる、メモリ(フラッシュメモリと一般的にいわれることが多い。特にNAND)、センサ(CMOSイメージセンサ)、パワー(パワー半導体)における国際的な企業別シェアの状況を表4にまとめてみた。

4. 先端ロジック半導体と今後の日本企業

ロジック半導体は、スマートフォンやパソコンにCPU(中央演算処理装置)などとして搭載され、電子機器の「頭脳」の役割を担う。回路を微細にしてトランジスタ(素子)の数を増やし計算能力を高めてきた。ロジック半導体は付加価値が最も高く、2021年の世界市場規模は1,548億ドル(約21兆円)と半導体全体の3割弱を占める。日本にはメモリなどの工場はあるが、現在先端のロジック半導体の工場はない。また先端ロジック半導体の設計・開発能力は日本では有していないとされ、生産能力についても40ナノに留まる(注3)。

ロジック半導体のファブレス企業(注4)Top5としては、米国のQualcommを筆頭に、NVIDIA、AMD、台湾のMediatek、中国のHisiliconが挙げられる。またロジック半導体のファウンドリ(注5)としては、台湾のTSMC、UMC、米国のGlobalFoundries、中国のSMICなどが上位を占める。

先端のロジック半導体の生産には1工場当たり1兆円を超える巨額投資が必要となり、量産できる企業は台湾のTSMCや韓国のサムスン電子などに限られる。米中対立の激化などで経済安全保障上の重要性が高まっており、TSMCの工場を熊本県に誘致するなど政府も国産化を後押しし始めた。

2022年8月10日にソニー、トヨタ自動車、デンソー、キオクシア、NTT、NEC、ソフトバンク、三菱UFJ銀行など日本国内大手企業8社が出資し、ラピダスが設立された。設立の目的は世界最先端のロジック半導体の開発と製造である。設立メンバーとして、会長に先ほど半導体・デジタル産業戦略検討会議の座長で名前の挙がった東哲郎氏が就任、社長には日立製作所やウエスタンデジタルの日本法人等で活躍した小池淳義氏が就任した。

ラピダスが設立された背景には、日本の半導体産業が世界から後れを取っていたため重要性も薄れていくことに懸念があり、またファウンドリは台湾と中国に多くあるため経済安全保障の面でもリスクを感じていたからとされる。日米欧連携、国内外の素材産業と装置産業と協力体制を構築し、2nm最先端LSIファウンドリを日本で実現しようという取組みである。これまでに2022年12月6日にベルギー半導体国際研究機関アイメック(以下、imec)と最先端半導体技術の長期的、経済産業協力に向けた覚書も締結するなどの国際的な取組みを行ってきた。

ラピダスは2024年10月までに工場の建屋を完成させる予定であり、製造設備を入れて2025年4月には試作ラインを稼働させる。2027年に2ナノ半導体の量産を目指し、半導体の技術開発に特化している米IBMから2ナノ半導体の製造技術の供与を受ける。ニューヨーク州オルバニーにあるIBMの研究拠点にラピダスの技術者を派遣して、製造技術の開発に取り組んでいる。

極小の2ナノ半導体は、極端紫外線(EUV)という最新技術に対応した露光装置や周辺機器がなければ半導体回路を加工できないとされる。これら装置は現在、世界で奪い合いになっている。半導体材料も素材の構造や成分の配合などを材料メーカーと共同で開発するケースもある。ラピダスは装置や材料の確保にも奔走している。半導体受託製造はTSMCが世界シェアの過半を握っている。

米国のNVIDIAをはじめ、世界中の半導体メーカーがTSMCに製造を委託しており、サムスンやインテルも受託製造を手がける。大規模量産によって低コストを目指す投資競争では勝ち目がないと判断し、ラピダスは、高付加価値の特注半導体に特化する方針を描く。少量多品種は顧客の需要に柔軟に応えられる一方で、チップ単価を高額に設定しなければ、開発費や製造費用の投資回収ができないことが挙げられている。また、ラピダスは国内外のプレイヤーと共同歩調を取り、製造技術を確立し、採算の取れるビジネスモデルを構築することを目指している。ラピダスの経営トップは複数企業からの出資や国の支援、海外との協業などさまざまな利害が入り乱れるなか、早急に技術開発や投資に取り組む必要がある。

5. オープンイノベーション拠点 TIA

2021年6月に示された経済産業省の半導体戦略においては、ポスト5G基金を活用して、海外ファウンドリ(TSMC等)と国内装置・材料メーカ等が連携した技術開発事業を実施予定、後工程3D実装についてはTSMCが日本国内に研究開発拠点(TSMCジャパン3DIC研究開発センター)が設立され、活動を始めている。併せて、開発拠点となるつくば・産総研を中心に、東大・NIMS等のTIA(前名:つくばイノベーションアリーナ)関係機関が連携して、半導体のオープンイノベーションを支援するとともに、TIA「半導体オープンイノベーション拠点」構想が盛り込まれている。そこでは、

・半導体の共同技術開発プラットフォームの在り方

・産総研スーパークリーンルームの在り方

・TIAの国際連携

・TIAの運営体制改革

・今後の国プロ支援・民間投資促進

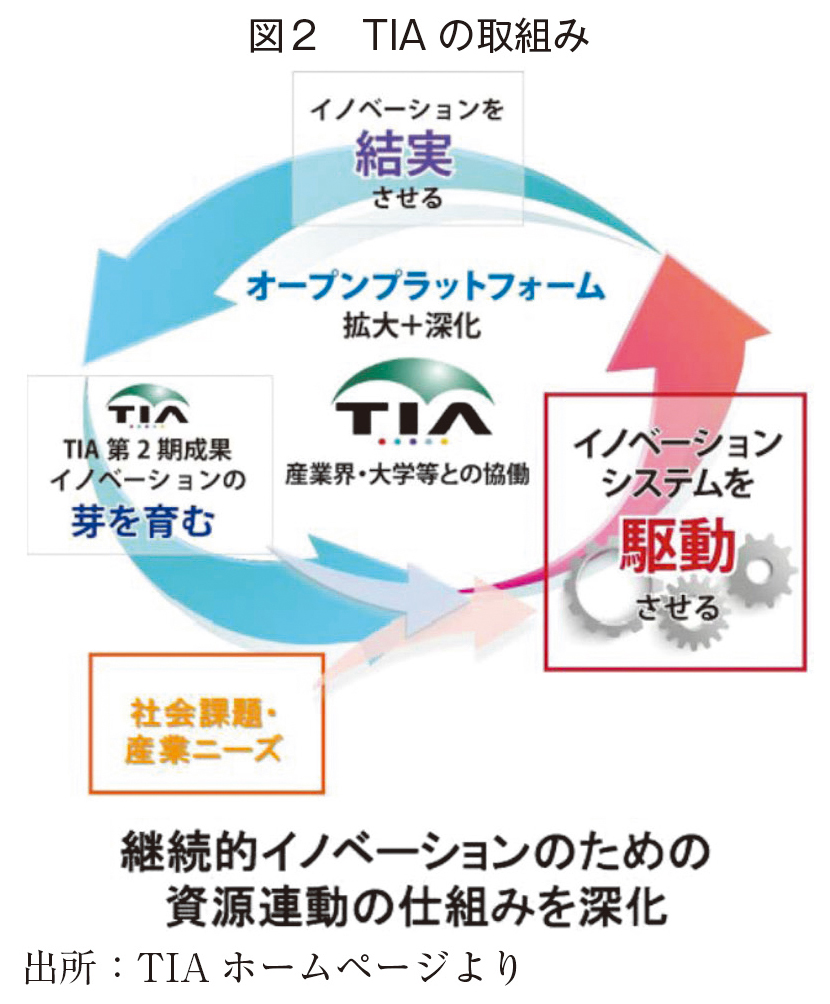

これらの5項目も挙げられており、構築した研究プラットフォームを、さらに拡大・深化させ、継続的オープンイノベーションにより、社会課題・産業ニーズの解決を図ることが求められた。

TIAは、産業技術総合研究所、物質・材料研究機構、筑波大学、高エネルギー加速器研究機構、東京大学及び東北大学が協力して運営するオープンイノベーション拠点で、2009年に発足・共同宣言を行った。

我が国のイノベーション創出を加速することを目的として、高いポテンシャルを有する6機関が連携し、人材、施設、知的財産などの総合的な研究開発能力を結集することによって、知の創出から産業化までを一貫して支援するとともに、次世代を担う人材の育成を行ってきた。2016年からは研究領域をナノテクノロジーに限らず、バイオ、医療、計算科学、IoTなどへと拡大するとともに、独自の取組みであるTIA連携推進事業「かけはし」を開始した。また、2020年度からは「拡大と深化で未来を拓くTIA」を掲げた新しいビジョンのもと第3期が始動した。

この第3期においても重点的な研究開発テーマ

・半導体(IoT/AI プロセッサ・センサ等)

・物質・材料データプラットフォーム

・光・量子計測

が掲げられ、それぞれの参画機関との協議の下、取組みが進められてきた。その中でも半導体に関する取組みは非常に重要視され、半導体の共同技術開発プラットフォームの在り方、産総研スーパークリーンルームの在り方といった問題において強いかかわりを持つことになった。

国際的にみて、ベルギーのルーベンにあるimecや、アメリカニューヨーク州オルバニーのSUNY、フランスグルノーブルのMinatecなどは、著名な研究開発拠点であり、半導体に関連するものとしては前者2つが著名であるが、imecは半導体の微細化に関して、積極的な展開を行いその充実は目覚ましい。日本で先端半導体の研究開発が進められるかどうかに関しては、ラピダスの取組みと国際連携等がカギであり、TIAがどのように関与できるのかも注視していきたい。

6. おわりに

本稿では歴史的にみた日本の半導体の戦略、その製造工程や日本の強み、半導体の種類などを示し、先端ロジック半導体に向けた国際的なプレイヤーを示すとともに、日本で新たに立ち上がったラピダスに関しての説明を行った。さらに筆者が多年関与したTIAの活動と今後の日本の半導体戦略についても少し触れることとした。

かつての日米貿易摩擦や、半導体に関する世界的な競争の後、日本の半導体産業の立ち位置の変化は大きかったことが今回の記述からもお判りいただけたかと思う。経済安全保障の名の下、日米連携が取り組まれ、ラピダスのような企業も誕生した。米国、欧州そして台湾、韓国と取り巻くプレイヤーは国際的であり、その事業モデルの性質上競争以上に協力が求められるモデルである。国家的にも極めて大きい予算をつけて、勝ち残らないと事業モデルは成立しない。現在の我々の日々の生活に半導体が大きく関りがあり、それが安定的に供給されることは必要不可欠である。文中でも記したようにラピダスの活動も迅速に行うことを求められており、本当に日本初の先端ロジック半導体の実現が可能であるのか、そしてその役割を本当に担うことができるか等注目される。

(注1)表における不明な用語を以下に記しておきたい。

ガス―半導体の製造工程で必要なネオン等の希ガスのこと。

EDA(Electronic Design Automation)-半導体の設計を、コンピュータシステムを用いて自動で行うこと。

IDM(Integrated Device Manufacturer)-半導体の設計から製造までを行う垂直統合型のビジネスモデルまたその事業者。

ファウンドリ―自社の製品を持たず、ファブレス企業(またはIDM)の製造を受託する企業。

モジュール―半導体単体チップに他の部品を組み合わせてできた製品。

(注2)NAND―「Not AND」の略で、デジタル信号の取扱いで重要になる、論理演算の一手法である。NANDメモリとは、この手法を利用し、コンピュータ等のデータ記憶・保持を担う半導体のことである。

イメージセンサ―デジタルカメラやスマートフォンのカメラ機能で使われる半導体のことである。

パワー半導体-モータや照明などの制御や電力の変換を行う半導体のことである。

(注3)半導体産業では回線幅を細くして、より多くのトランジスタを集積することによって消費電力を下げて高速動作(性能)を向上させるといった微細化加工技術が競われている。10nm以下の最先端に関しては台湾が92%の製造能力を占めている。日本は28-45nmで5%、45nm超で13%を占めている一方で、22nm以下の先端半導体を生産する能力を保持していないとされる。

(注4)ロジック半導体の世界シェアは米国68%、台湾19%、中国13%とされる(2018年、経産省資料より)。

(注5)ロジック半導体のファウンドリの世界シェアは台湾73%、米国12%、中国9%、イスラエル3%、日本2%、韓国1%とされ、日本の2%は富士通であるとされる(2018年、経産省資料より)。

著者プロフィール

木村 行雄 (きむら ゆきお)

宇都宮大学イノベーション支援センター 准教授/前産業技術総合研究所・TIA事務局長

国立大学法人宇都宮大学准教授、前TIA事務局長(産総研審議役)。筑波総研も務める。2018-2019Asia Nano Forum事務局長(Secretary)。主な研究領域は大学研究機関発ベンチャー、イノベーションプラットフォーム、国際企業比較、経営戦略論など。1964年東京生まれ。東京都立新宿高校、慶大商学部卒業後、服部セイコー(時計、現セイコーHD)に勤務。国内営業、海外現地法人勤務(アメリカNJ州)、開発企画部門等を担当。アメリカ・ベンチャー企業(FOSSIL社・NASDAQ上場)へ出向し新規事業立ち上げ等を担当。2004年3月慶大大学院商学研究科博士課程単位取得退学。同年4月より産総研で技術系ベンチャー企業の創出、国際産学官連携などの調査・評価等を担当。学術機関に関連するベンチャーと金融機関・地域を結びつけるビジネスモデルの構築と実践に向けた活動を行っている。2023年9月より宇都宮大学に着任。