環境・SDGs

環境・SDGs 『日経研月報』特集より

林業と森林資源の持続可能性

2023年10-11月号

1. はじめに

2021年に「都市(まち)の木造化推進法」が施行されるなど、国や地方自治体は、公共建築物ばかりでなく、これまで未開拓の市場だった民間の非住宅・中高層建築物などへ国産材の利用促進を図っている。最近では、SDGsなど環境意識の高まりやCN(カーボンニュートラル)における木材活用の視点(炭素固定化)から、都市部で民間の高層木造ビルの建設事例が増え始めた。

その一方で、森林の所有者不明・土地の境界線未確定、補助金行政による伐採促進(注1)、さらには林業家の意欲喪失(注2)による「再造林放棄」など、さまざまな問題が、森林資源2,500万haのうち1,000万haを占める人工林の持続可能性を阻害している。本稿では、木材の量(数量)ではなく、質(価格)に焦点を当てて、現状と対策について先行事例とともに考察する。

2. 米国発の第3次ウッドショック

木材は、海外の需給動向によって市況が大きく左右される。その自給率は、近年、国産材の供給量の増加によって2021年には41%まで上昇しているが、依然として外国木材への依存度が過半を占める。

2021年春、新型コロナウイルス感染拡大が続くなかで「第3次ウッドショック(注3)」が起きた。米国の都市郊外で新設住宅着工が急増して建築用木材の需給がひっ迫したため、それまで日本へ丸太や製材を輸出していた北米サプライヤーが輸出を止めた。その結果、米材依存度が高い東京・首都圏の木材・住宅産業がパニック状態に陥って、これが全国に波及して木材価格が急騰した。木造軸組構法で家を建てる場合、影響が極めて大きかったのが羽柄材の垂木(タルキ)である。垂木に多く使われていた米マツ材や米ツガ材の輸入が止まり、代替材としてスギ材が納入できる九州の製材工場に注文が殺到した。

3. 山元への利益還元問題と再造林放棄

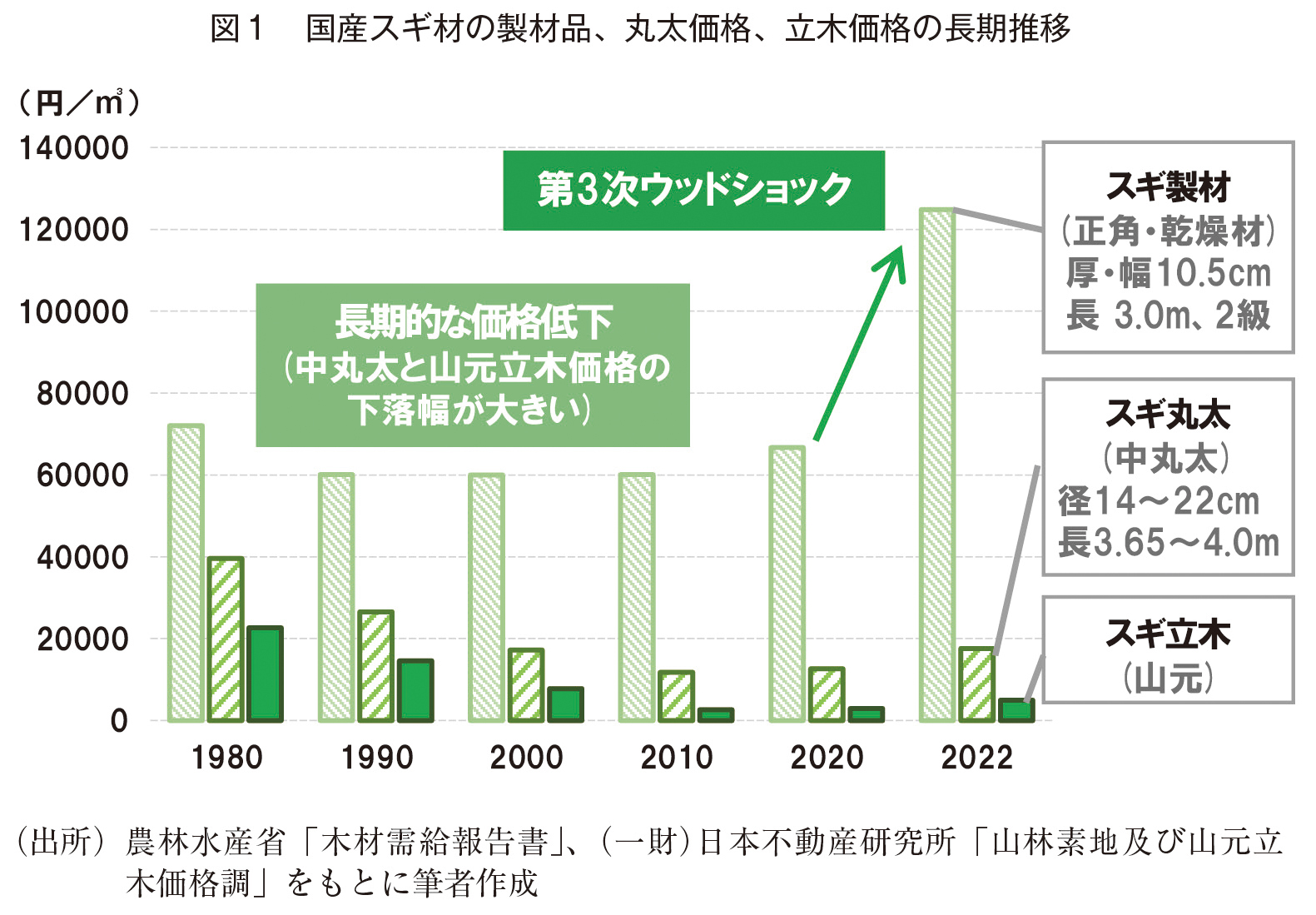

代表的な指標である、スギ製材、スギ丸太、スギ立木の価格の推移をみると、1980年から2010年にかけての長期的な価格低下では、スギ製材に比べてスギ丸太やスギ立木の下落幅が大きく、第3次ウッドショックの影響で反転した2022年でも、スギ製材は12万円/㎥台に急騰したのに対して、スギ丸太は17,600円/㎥にとどまり、スギ立木は4,990円/㎥と低迷している(図1)。木材価格が下がるたびに山元の利益が削られ、木材価格が反転しても山元に利益が還元されにくくなっている。

山元の立木価格が低すぎると、苗木の植栽による造林や下刈り・間伐などの育林にかかるコストが賄えない。森林所有者の大多数は小規模で、「利益が出ないから伐期を迎えた木であっても伐採しない。伐採しても再造林をしない」ということになる。スギ人工林の経営の持続性が失われたのは、スギ丸太の平均価格が15,000円~17,000円/㎥を割り始めた1990年代後半といわれている。荒れた山が多くなって「放置林」という新しい言葉が生まれた。さらには、立木を伐採した跡地に植林をしないことで「放棄林」という言葉も生まれた。「再造林放棄」の端緒である。その後、長期にわたって伐採面積の6~7割程度が再造林されていない状態が続いている(注4)。再造林されていない面積は2010年代で毎年5万ha前後にのぼり、「刈ったら植える」という林業の基本が守られていない。農林中金総合研究所「第29回森林組合アンケート調査結果」総研レポート(2017)によれば、104の森林組合(注5)が「再造林を実施しない理由」について、一位「将来の収益で造林費用を賄えない(54%、複数回答可)」、二位「林業経営への関心がない(同47%)」、三位「林業経営の後継者がいない」(同39%)と回答している。

4. 山側に重きをおいた情報のオープン化

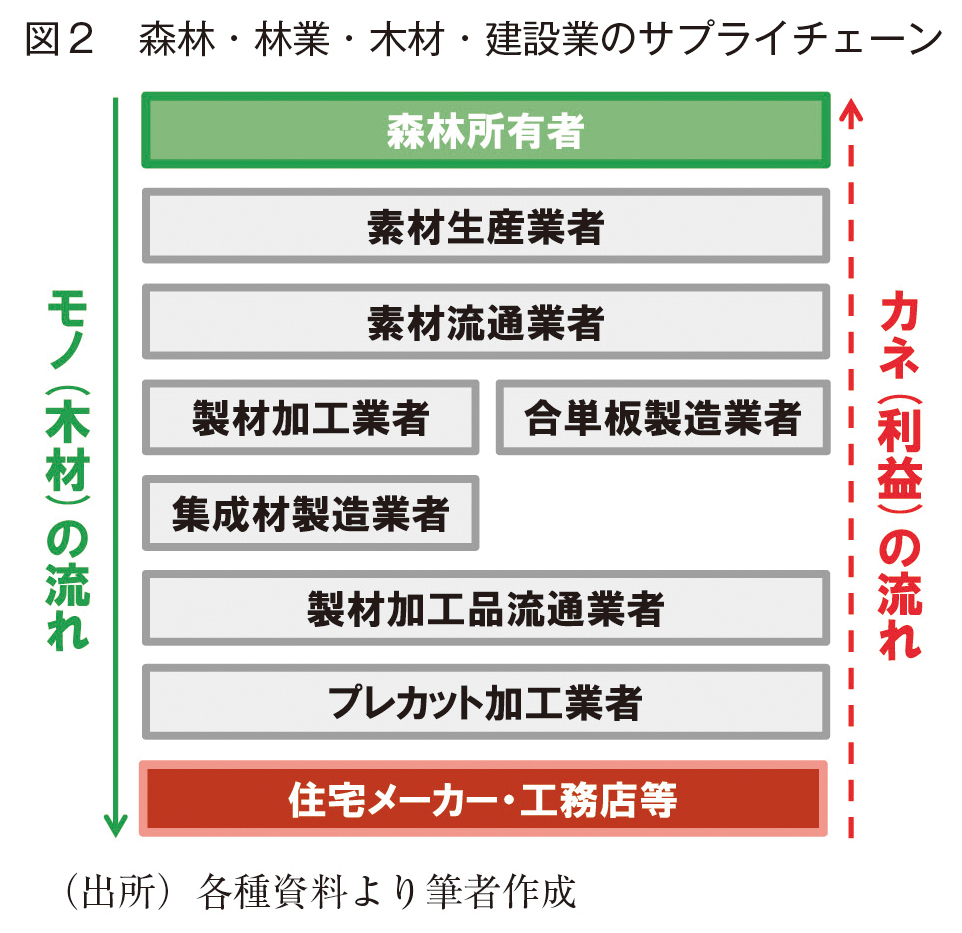

では、どうすればよいのか。森林・林業政策に期待できないのであれば、民間で取り組むしかない。日本の森林・林業・木材・建設業は、森林所有者から住宅メーカー・工務店等まで、多くの業者や事業体が介在している(図2)。モノ(木材)は川上から川下へと姿を変えて流れるが、カネ(利益)は逆に川下から川上へ流れる。立木価格は、製材工場着値から伐採、搬出費、トラック運賃などの諸経費を引いた残りということになるため、製材品価格が下がると立木価格は限りなくゼロに近づく。

森林パートナーズ(株)/伊佐ホームズ(株)(東京都目黒区/東京都世田谷区)は、すべての木材にQRコード(マトリックス2次元バーコード)を添付して、クラウド上で木材流通データを“トレース(追跡)”している。まず森林所有者に伐採跡地の再造林ができる立木価格(注6)をヒアリングする。つぎに立木→丸太(素材)→製材加工→プレカット加工→建築現場のどの工程をコストダウンすればよいのか協議する。そのため、工務店が施主に提示する価格はこれまでとほぼ同じである。A材(注7)の流通が安定すると、B材、C材などの流通も安定して地域材のカスケード(注8)利用と山元への利益還元が実現することになる。

山側に重きをおいた情報のオープン化による取組事例が広がっていけば、人工林の経営の持続可能性への展望が開けるのではないだろうか。

(参考資料)

・(一社)全国林業改良普及協会「令和5年版 森林・林業白書」2023/7

・遠藤日雄「第3次ウッドショックは何をもたらしたのか」全国林業改良普及協会 2023/3

・関岡東生監修「最新版 図解 知識ゼロからの林業入門」家の光協会 2023/6

・田中淳夫「木材自給率が倍増しても林業が絶望的であるのはなぜ?」Wedge June 2023 Vol. 35 No6.

・白井裕子「森林で日本は蘇る」新潮新書2021/6

(注1)林道、造林のみならず林業機械の購入など、木材生産(2021年生産額3,250億円)のさまざまな工程に総額3,000億円近くの補助金が投入されている。補助金を前提にした伐採は、補助金獲得が目的化するなどの弊害により、「刈って植えて、次に繫げる」という通常の生産サイクルの思考を阻害している。

(注2)林地に樹木の苗木を植えてから伐採に至る工程を「林業」(狭義)という。伐採は製材業者などに委託することが多い。「祖父が植えた木を孫が伐る」といわれるように、どのような木が数十年後の市場に要求されるのか不明である点も、生産意欲を低下させる要因である。

(注3)第1次は、1992~93年、米国西岸などで、環境問題を発端にマツやツガなど天然林の立木伐採が禁止されて価格が高騰した。第2次は、2006年、インドネシアの違法伐採取締り強化で、日本へ輸入される合板の価格が急騰した。

(注4)林野庁「再造林の推進 令和2年10月」

(注5)森林所有者が組合員になっている協同組合。農林水産省「2020年農林業センサス」によれば、森林を所有している主体は、林家(69.0万戸)と林業経営体(3.4万経営体)の2つに分類され、このうち林業経営体の内訳は、個人27,776、民間事業体1,994、森林組合1,388、地方公共団体・財産区等2,843。

(注6)遠藤(2023)は、「家計費の一部プラス最低の再造林費を上乗せした立木価格の設定こそ、林業振興の前提である。」という意見を提示している。

(注7)主にA材は建築資材向け、B材は集成材や合板用材向け、C材はチップ用、D材は端材や枝葉など林地残材で燃料用。

(注8)階段状に連続する滝のように、多段階で利用すること。

著者プロフィール

鍋山 徹 (なべやま とおる)

一般財団法人日本経済研究所 チーフエコノミスト、地域未来研究センター長

1959年生まれ。福岡県出身。1982年早稲田大学法学部卒業後、日本開発銀行(現日本政策投資銀行)入行。営業、審査・調査(エネルギー、化学、電機、観光サービス他)などを経験し、2000年米国スタンフォード大学国際政策研究所客員研究員。2009年日本政策投資銀行産業調査部長(2011年チーフエコノミスト)。2013年から現職。2010年~2014年テレビ東京ワールドビジネスサテライトのレギュラー・コメンテーター。日本プロジェクト産業協議会(JAPIC)林業復活・地域創生WG主査、新化学技術推進協会(JACI)戦略委員会委員 他公職多数。