環境・SDGs

環境・SDGs 『日経研月報』特集より

森林経営と金融

2023年10-11月号

はじめに

森林分野では、林業不振、農山村過疎化による森林管理の担い手不足など、深刻な問題が解決されずに時が流れてきました。ただ昨今では、地球温暖化問題を契機に森林保全の必要性が再認識され、森林の炭素吸収・蓄積機能のクレジット化へ向けた動きなど、多少なりともわが国の森林にとって追い風が吹いています。この好機に「森林列島再生」へ向けた取組みが全国各地で始まっており、金融機関にも相応の期待が寄せられています。しかし、森林分野ではファイナンスのステージに載せあげる前にやっておかなければならないことがいくつも残っています。本稿では、森林資源の特性を確認したうえで森林経営に必須となるいくつかの論点について考察してみたいと思います。

1. 森林資源の特性と管理

森林は生物多様性維持、国土保全、炭素吸収・蓄積など地球環境維持の視点から欠くことのできない存在であり、国民全体の公共財です。しかしその維持・管理は個別的な自然環境の中で地域特性に応じた農林業生産を通じて行われてきた経緯にあり、いわば地域資源としての性格を持ちます。私たちはこの森林の二面性を踏まえて森林管理を考えていく必要があります。

地域資源としての森林は、自給自足の時代、あるいは農業生産が産業の中心だった時代は地域住民により自治的に利用・管理されてきました。しかし、産業の基軸が農業から工業へと転換し、資本主義経済が進展してくると、資本と労働力が都市部に集中し、生産の現場と消費の現場が次第に分離していきました。そして商品経済が基本となり、社会的分業が進む時代になると農林業生産は需給によって価格が決まる市場に翻弄され、輸入品との競合やさまざまなコスト増に晒される中で次第に採算が取れなくなっていきました。その結果、農山村の過疎化、地域社会の崩壊という事態を招くことになったのです。それは森林を管理する担い手が現場から消滅していくことを意味しています。

私たちは森林を適切に利用・管理し、次世代に大切な森林資源を渡していかなければなりません。そのための方策を考えるにあたって、まずは森林という資源の特性を理解しておく必要があります。

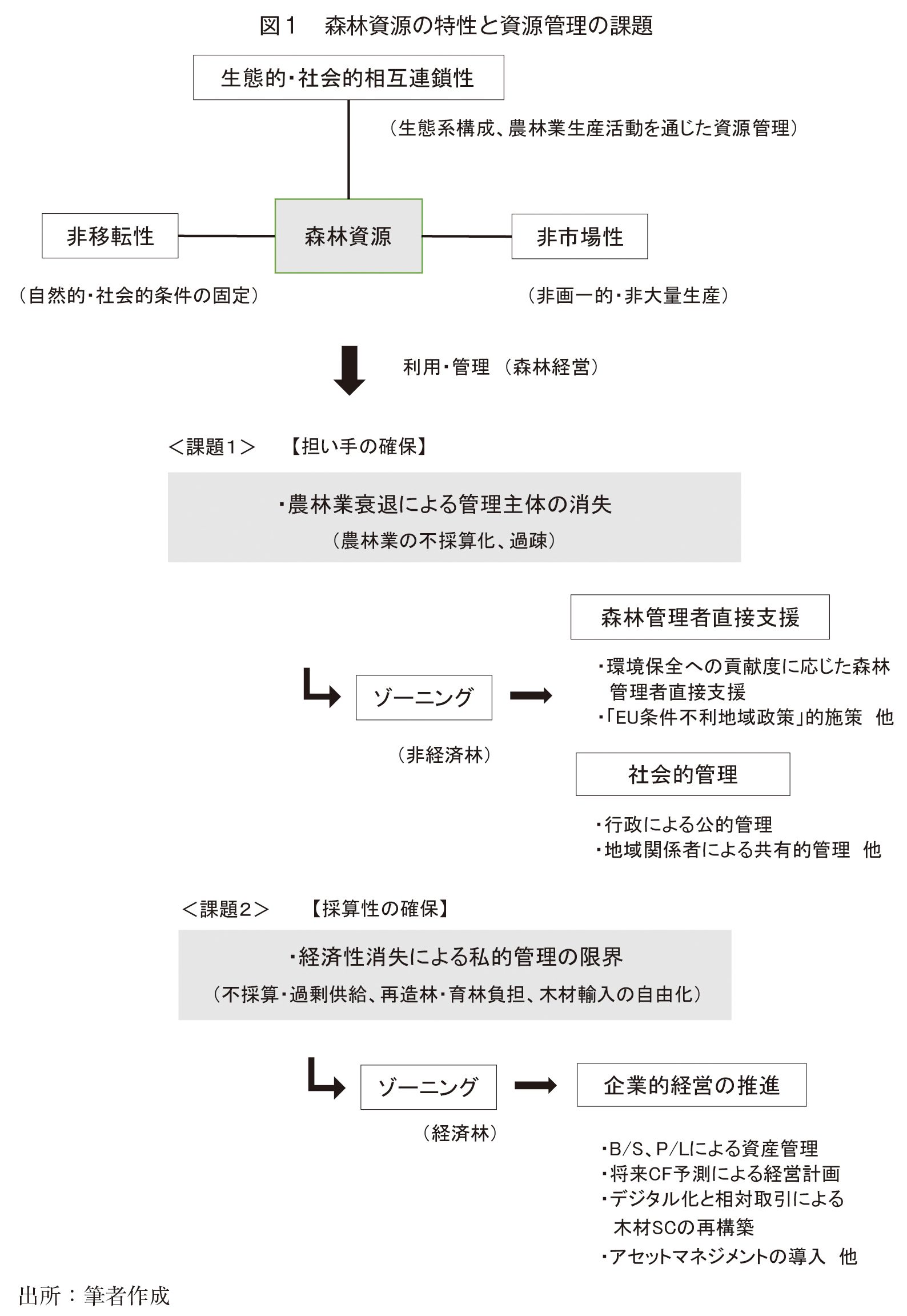

森林資源の特性は①非移転性、②生態的・社会的相互連鎖性、③非市場性の3つに要約できます。

まず、①非移転性とは、端的に森林資源を動かすことができない、ということです。立木伐採後の原木は重く嵩張ります。また成長に有利不利のある自然的条件は所与のものとして固定されます。さらに管理の担い手も挿げ替えたり臨機応変に補充することはできず、地域の社会的条件も固定されます。

次に、②生態的・社会的相互連鎖性については森林資源の利用・管理を難しくしている特性といえます。近年、森林の微生物に関する研究が進み、樹木の根に共生する菌根菌と呼ばれる菌類がつくり出す地中のネットワークが樹木の成長や森林の樹種構成にかなり影響を与えていることが明らかとなってきました。人工林育林の最大の障害と言っていい獣害についても、新芽を食む鹿は生態系の一部で排除できないものと考えておかなければなりません。人工林の造林は外界から遮断されたハウス栽培とは違い、ダイナミックな生態系の中で行われることを改めて認識しておく必要があります。さらに、人工林は地域住民の多様な農林業生産活動を通じて自治的に管理されてきた歴史があります。これら生態的および社会的なつながりの中に森林が組み込まれていることを忘れてはいけません。

最後に、③非市場性については、資本主義経済社会において自立的な森林資源の利用・管理が進まない最大の要因と言っていいと思います。現代では木材加工技術の発達や製材工場の大規模化などにより、合板需要を中心として木材はコモディティ化され、品質よりも製材加工側からの大量かつ安定供給の要請が強くなっています。しかし、国土の7割近くを占めるわが国の森林は急傾斜地が多く、しかも谷によって細かく刻まれています。そして森林植生も多様かつ豊かで他の植物との生態的競争も激しい。このようなわが国の森林で画一的かつ大量に単一樹種を育成しようとすれば、手間がかかりコスト高になるのは避けられません。わが国の森林資源を市場の価格決定機能に任せて利用・管理することは非常に難しいことだと言わざるを得ません。

このようなわが国における森林資源の特性を踏まえたうえで、森林資源の利用・管理における大きな2つの課題について、その解決の方向性を考えてみたいと思います。

まず一つ目は、森林管理の担い手をいかに確保するか、農林業衰退による管理主体の消失という状況を如何にして克服するかという課題です。森林の管理者は農山村で生活し、林業あるいは林業と農業等との兼業で生計を立てている地域住民です。この農山村での生活基盤である農林業生産が輸入自由化等による価格競争下で危機に瀕しています。特に条件不利地などでは不採算化が顕著となり、農林業が衰退することで農山村の過疎化が進んでいます。農山村が過疎化してしまうと森林を管理する人手も確保できません。このような農山村を経済的に支え過疎化を防ぐためには、まず自然的条件、伐出コスト、将来的な収支等を検討して経済性の有無により森林を峻別するゾーニングを行う必要があります。そして経済性のない場合には、森林管理者の生活を直接支援する必要があると考えます。例えば、EUの条件不利地域政策(注1)的な施策、あるいはわが国の中山間地域等直接支払制度(注2)などを林業分野に拡大することを真剣に検討していくべき時期に来ているのではないでしょうか。また、非経済林に対しては、地域と連携するかたちで行政による公的管理や地域住民、地元企業など地域の関係者による共有的管理といった社会的支援に基づく管理の枠組みをつくることも検討していく必要があります。

二つ目の課題として、採算面で森林資源利用の経済性が消失し、私的管理が限界に達している点が挙げられます。国による主伐再造林政策の推進や需要にマッチしない見込み生産による原木の過剰供給などで市場における原木価格が買い手有利に形成されていること、補助金を受けながらも再造林・育林コストが林業の収支を圧迫していること、輸入木材との競合により市場価格と国産材需要が不安定なことなど、わが国の私的な森林資源利用の営みは経済性を失っている状態といえます。ただし、改善の見込みが全くないわけではありません。ゾーニングにより経済林としての可能性が確認できれば、後述の企業的経営を導入・実践していくことにより、採算性を確保した森林資源利用を実現し、次世代にわたる長期管理を続けることができると考えています。

2. 企業的森林経営への転換

森林資源を自立的に利用・管理していく行為を森林経営とします。森林経営は、木材生産という経済行為を主体としますが、同時に環境・生態系保全など森林の多面的機能を守る経済外行為としての面も併せ持ちます。そして、この両面性は森林経営に重い費用負担の構造をもたらしています。このことが、立木生産額を上回る額の税金が林業に投入されている大きな理由の一つとなっています。

また、補助金の有無にかかわらず、私有人工林経営は通常の企業経営と同様に事業継続を前提とした経済活動であることを改めて認識する必要があります。つまり、経営分析、資産管理、収支計画、経営戦略、資金調達、市場観測といった経営行為は、どのような林業経営体にとっても必須の作業であることを確認しておきたいと思います。

多面的機能を有する森林において林業という経済活動を将来にわたって行っていくためには、企業的経営を志向し、そしてそれを実践しなければなりません。しかも、このような企業的経営を徹底していかなければ、たとえ森林の多面的機能を維持する目的であっても純粋な経済活動である林業への税金投入について国民の理解を得ることはできないでしょう。

3. わが国の林業経営体事情

森林経営の主体は個人や法人などの林業経営体となります。森林経営は地形や地質、気候などの自然的条件などに大きく影響される事業ですが、林業経営体の形態や規模といった運営組織によっても事業展開の姿は大きく異なります。

わが国では森林面積の約6割が私有人工林であり、その約半数が人工林となっています。この私有人工林の所有形態をみると約7割が所有面積1ha未満の小規模所有者で占められています。しかも、私有人工林では山村所有者の高齢化や不在村化によって森林管理が十分になされていません。また、境界が不明な林地も多く、2018年末時点で地籍調査が終わっている森林は公有林も含め全体の約45%(注3)にとどまっています。これでは生産性を上げるための林道開設や経営規模拡大も進みません。

さらに、林業経営体のうち森林組合や民間事業者など法人化している経営体はわずか12%(注4)で、残りの約9割は法人化されていない個人経営体となっています。

一方、林業所得の現状をみてみると、山林面積20ha以上保有し、家族で一定程度以上の施業を行う「家族経営体」では、1経営体当たりの年間林業粗収益は378万円で、経費を差し引いた林業所得はわずか104万円(注5)となっています。これでは林業による収入を主体に生計を立てていくことはできません。

このようにわが国の林業経営体は、小規模・零細な所有構造かつ法人化されていない経営体が大半であり、その所得水準の低さは林業経営への関心が高まらない大きな要因となっているのです。

4. 森林資産管理の重要性

これまでのわが国の林業経営では、江戸期以降の帳簿である「大福帳」のように現金主義に基づく毎期の収入・支出の計算(林業簿記)が行われてきただけで、年度ごとの経営成績や特定時点の財政状態を正確に把握するための原価計算はほとんど行われてきませんでした。その理由として、材価低迷による低い収益性、経営体の経営効率性を考慮しない一律の補助金支援などによって適正な原価計算をする動機が働かなかったことなどが挙げられています。立木を1本生産するにあたってかかる経費の累計額である原木原価は、本来、造林・育林コストおよび伐採・搬出コストなどの直接費と間接費の合計額となります。しかし、このうち伐採した立木にかかった造林・育林コストは集計されてこなかったため、単木ベースでの売上に対応する原価は伐採・搬出コストだけ集計されてきたというのが実情です。これでは本当に利益が出ているのか、どれくらいの赤字幅なのかがわかりません。そこで、一定期間の育成後における成木の資産価値を時価ベースで評価しておくことが重要となってきます。その評価は原価の見積もりとあわせて、簿価に減損が発生するか否かの予測計算に役立ち、伐採時期決定の判断材料ともなります。

5. 将来キャッシュフローの予測

ストックベースの立木原価の把握とは別に、伐採時期のタイミングに関しては将来の材積成長を予測したうえで、現時点と将来時点の販売単価との差をシナリオ分析的に見積もっておく必要があります。もちろん、将来の販売単価は予測不可能ですが、輸入木材がひっ迫して価格が高騰する「ウッドショック」など何らかの要因で販売単価が上昇するような場面では、過去のトレンドと比較して有利な伐期を選択することも可能となるはずです。いずれにせよ、伐採時期の決定に限らず、どのような育林投資をしたらよいのか、どのように経費を削減していけばよいのか、といった投資計画や経費削減計画の作成において、将来キャッシュフローの分析はとても重要となります。このように、ストックとフロー両面での資産管理があってはじめて、森林経営の戦略を考える前提条件が揃うこととなります。

なお、将来キャッシュフローの評価に関しては、一般的な不動産投資の考え方に合わせて、DCF(Discounted Cash Flow)法によるIRR(Internal Rate of Return、内部収益率)を算出する方法が有効となります。この将来キャッシュフロー評価は森林資産の「収益性評価」であると同時に、投資を判断する場面での資産評価の「プライシング」という面も有しています。森林資産への投資は、生活必需品としての実需に支えられた資産であり、金融商品とは相関性の低いもしくは無相関の値動きをするので分散投資効果が期待できることなど、不動産投資との相似点が多いといえます。

6. 木材サプライチェーンの再構築

林業では植栽から数十年かかる伐採時点における木材需要や価格を予想することは非常に困難です。特に高度経済成長の時代と違って、将来的な木材需要が大きく増加することは考えにくく、また30年以上続いた材価低迷トレンドにより将来への悲観から再造林が進まないことも頷けます。このような不確実な要素が立ちはだかる林業経営においては、将来キャッシュフローをいかにして想定の範囲内で安定させるかが最大の課題となってきます。

木質バイオマス利用の道が開けた現在では、山から木を伐採して市場に持ち込めばとにかく売ることはできます。しかし、採算を確保できる水準のキャッシュフローを将来にわたって獲得するためには、供給者側が不採算生産を止め、価格の支配力を取り戻すことが第一の条件となります。言い換えるならば、将来の木材資源を育てるためのコストを十分賄える立木価格、つまり「適正価格」を実現することが最重要課題となってくるのです。この「適正価格」は、「供給<需要」の構造を作り上げなければ実現しません。これは供給側が売り手市場を形成するということでもあります。

売り手市場を形成するには、ビルダーや工務店など木材の最終需要者との「相対取引」を実現することが有効な手段となります。立木の供給者は原木を素材生産業者や製材工場に売却せず、製材加工は委託(賃加工)する形にして最終需要者と相対で立木売買を行うことにすれば、中間段階で余計なマージン(儲け)を取られることなく、より価格支配力を強化することができます。市場に任せて相場取引をしていては「適正価格」で安定的に取引することはできません。

それでは、木材サプライチェーンにおける立木売買を相場(市場)取引から相対取引へと転換させるためにはどうしたらよいのでしょうか。取引フローの変革は、とかく関係者間で軋轢を生みがちですから、相応の仕掛けが必要となってきます。第一の仕掛けは、サプライチェーン上の情報フローにおける、川上と川下のデジタル化および生成されたデジタルデータの連携です。森林における資源データの計測・管理と建築における設計データや加工データの直接的な相互利用を可能とすること、川上と川下がお互いにやりたいことを知る術を提供することです。これによって情報を秘匿して収益機会を得ようとする者を排除し、逆に逸失している収益機会を得ることができます。第二の仕掛けは、その情報フローをトレースするようにモノの流れを最適化する物流フローの強化です。「山土場」や「中間土場」といった集積場を確保することで、木材用途ごとの仕分け・積み上げ保管、一定期間の天然乾燥、大型トラックによる用途別工場への効率的な運材などが可能となります。そして第三の仕掛けとして、川上―川下間の相対取引を実現すべく、プロジェクトファイナンス的な取引関係を構築することです。プロジェクトファイナンスとは、特定の事業ないしプロジェクトのみからの収益やキャッシュフローを融資の返済原資とし、債権保全のための担保も対象事業の資産に限定する手法です。返済原資が企業全体の事業収益、担保は企業の信用力および所有財産とするコーポレートファイナンスと違い、金融機関は個々のプロジェクトの経済性、技術リスク、法的リスクにまで踏み込んだ評価を行います。そして、通常は資金の借り手に対し、コベナンツ条項と呼ばれる義務や制限を課します。つまり、プロジェクトファイナンス的な木材の相対取引とは、流通する木材価格のうち素材としての価値のみに着目し、マージンが上乗せされる加工費については一定の固定費として取引の土俵には上げず、純粋に素材の提供に関して約定し、権利義務を負う取引となります。供給側は期日納入に関して義務を負い、違反した場合にはペナルティーを課されます。一方、買い取り側も建設の遅延を理由に買い取りを延期することはできないですし、必要数確保のための見込み発注分も期日までに買い取らなければなりません。このような相対取引では、義務の履行が累積すればお互いの信用力も増し、取引リスクは低減されていきます。こうしたリスクプレミアムの減少分を取引価格に反映させる仕組みを導入することも相対取引の拡大には有効だと思われます。

7. アセットマネジメント

前述の通り、山林所有者は小規模零細で、しかも伐採作業の8割方は素材生産業者に委託していて所有者の多数が森林経営にかかわっていないのが現状です。このような状況で立木の適正価格を目指して所有者に行動を促しても反応が薄いのが現実だと思われます。この山林所有者にとっての苦境を打開するには、所有と経営を分離するほかはありません。資産管理や販売戦略を担う能力のある専門スタッフに経営を任せることによって、素材生産業者や製材工場などとの交渉力を高めること以外に有効な手段はなさそうです。

不動産の世界ではアセットマネージャーという役回りがあります。彼らは投資家から集めた資金を不動産投資によって運用する仕事をしており、不動産の購入、運用管理、売却のほか資産状況を定期的に投資家へレポーティングするといった多様な業務をこなしています。このような資産価値を把握し、その価値を高め、その時点の価値を適正に評価・報告することのできるマネージャーは、立木の「適正価格」を実現し、森林資産の価値を高めていくためにはなくてはならない存在となってきます。

このようなアセットマネジメント業務を担うことのできる事業体としては、比較的大きな山林を有する林業会社や製紙会社、森林組合、製材会社などが候補として考えられます。なお、森林組合は現場で専門知識を基に施業を管理するプロパティーマネージャーとして、アセットマネージャーとの役割分担による森林経営を行っていく姿が理想的だと考えます。

8. 金融力で森林の未来をデザインする

ここまで森林資源の特性とその利用・管理を行う森林経営について、現場での担い手確保および採算性確保の課題とその対応を考えてきました。そして、課題解決の方向性について、森林をゾーニングしたうえで潜在的な経済林と評価された森林については企業的な経営を取り入れたマネジメントを行うことで採算性を確保できる可能性は高まるのではないかと考察してきました。

米国では天然林から人工林経営への転換期にTIMO(Timberland Investment Management Organization:林業投資経営組織)やREIT(Real Estate Investment Trust:不動産投資信託)といった外部からの資本投下による新しい森林経営スタイル(森林ファンド)が登場しました。そこでは投資リターンの追求という極めてシンプルかつ明確な経営目的の下、徹底的に効率化した投資型森林経営が行われています。

わが国でもICTスマート精密林業や路網整備などによる木材生産の効率化、資源データの活用による経営の高度化、木質バイオマスエネルギー利用など事業の多角化によって森林からの収入を増やす努力が続けられています。しかし、そのためには多額かつ将来的な利益を返済原資とする足の長い資金が必要となります。補助金など公的支援があるといっても山林所有者個人の信用による資金調達には限界があることから、外部資金の導入が必要となってくるのです。

現在、わが国において森林ファンドの組成は実現していませんが、将来的には森林ファンドによる森林投資が実現する可能性は十分にあると期待しています。その際、必要とされるのが投資リターンを分析するための将来キャッシュフロー予測とその評価、言い換えれば、森林の価値を客観的手法で評価する森林資産評価です。この森林資産評価については、「森林格付」といった第三者機関による客観的かつ専門的な資産評価サービスが求められてくるはずで、ここは金融機関の知見が活かせる場面です。

森林分野における金融機関の役割は、あらゆる産業に対する資金供給を通じて得た経験とプロジェクトファイナンスなどで培ったリスク管理のノウハウを活かし、森林に明るい未来をもたらす諸要素を体系化して関係者を説得し実践へと導くことであり、その実践に必要なリスクマネーを供給することにあるといえます。金融の力で森林の豊かな未来を描くことができるのか、森林分野にもいよいよ金融機関の出番が回ってきたようです。

(注1)1990年以降、EUで導入。山間地域や農業条件の良好でない地域などを対象に、その地域の農業を支援(あるいは農業所得を補償)するための直接支払制度。

(注2)農業生産条件の不利な中山間地域等において、集落等を単位に、農用地を維持・管理していくための取決め(協定)を締結し、それにしたがって農業生産活動等を行う場合に、面積に応じて一定額を交付する仕組み。

(注3)国土交通省地籍調査WEBサイト

(注4)2020年農林業センサス(令和3年版森林・林業白書)

(注5)農林水産省「林業経営統計調査」

著者プロフィール

松本 晃 (まつもと あきら)

DBJビジネスサポート株式会社 専務執行役員総務部長

DBJビジネスサポート株式会社 専務執行役員 総務部長。

1991年北海道東北開発公庫(現. (株)日本政策投資銀行)入庫。

2018年より株式会社日本政策投資銀行地域企画部(現. 地域調査部)にて森林ビジネス推進業務を担当。

2019年「森林サービス産業」検討委員会(林野庁)委員。

2021年~2023年「林政審議会」(林野庁)委員。

2022年「森林・林業・木材産業への投資のあり方に関する検討会」(林野庁)委員。

2023年「森林等への投資の促進に向けた検討会」(林野庁)委員。