生産性

生産性 『日経研月報』特集より

生産性・イノベーションをめぐる2つの議論の再検討

2023年8-9月号

1. はじめに

日本経済の停滞について考える際、欧米に比べて日本の生産性が低いこと、伸びていないことが指摘される(注1)。また、生産性向上のためにはイノベーションが必要不可欠であるが、米国ではスタートアップがイノベーションの担い手となり、経済成長や生産性向上をけん引しているのに対し、日本では起業活動が低調なためにイノベーション創出力が低下しているといわれることも多い(山内、2021)。これらの指摘は大方の賛同を得ているものの、そこから生まれる議論、導き出されるインプリケーションに対しては注意を要すると筆者は考える。そこで本稿は、上記の指摘から引き出される次の2つの議論を再検討する。

A)日本の(特にサービス産業に対する)労働生産性が低いのは、分子である付加価値が小さいからであり、それは価格競争が過剰で企業が値上げできないからである。ゆえに、企業が値上げできるように、競争が行き過ぎるのを抑えるべきである。

B)日本のイノベーション創出力が落ちているのは、イノベーションの担い手であるスタートアップ、若い企業が少ないからである。ゆえに、スタートアップ促進のための政策を充実させるべきである。

2. 低労働生産性、それをもたらす価格競争は悪か?

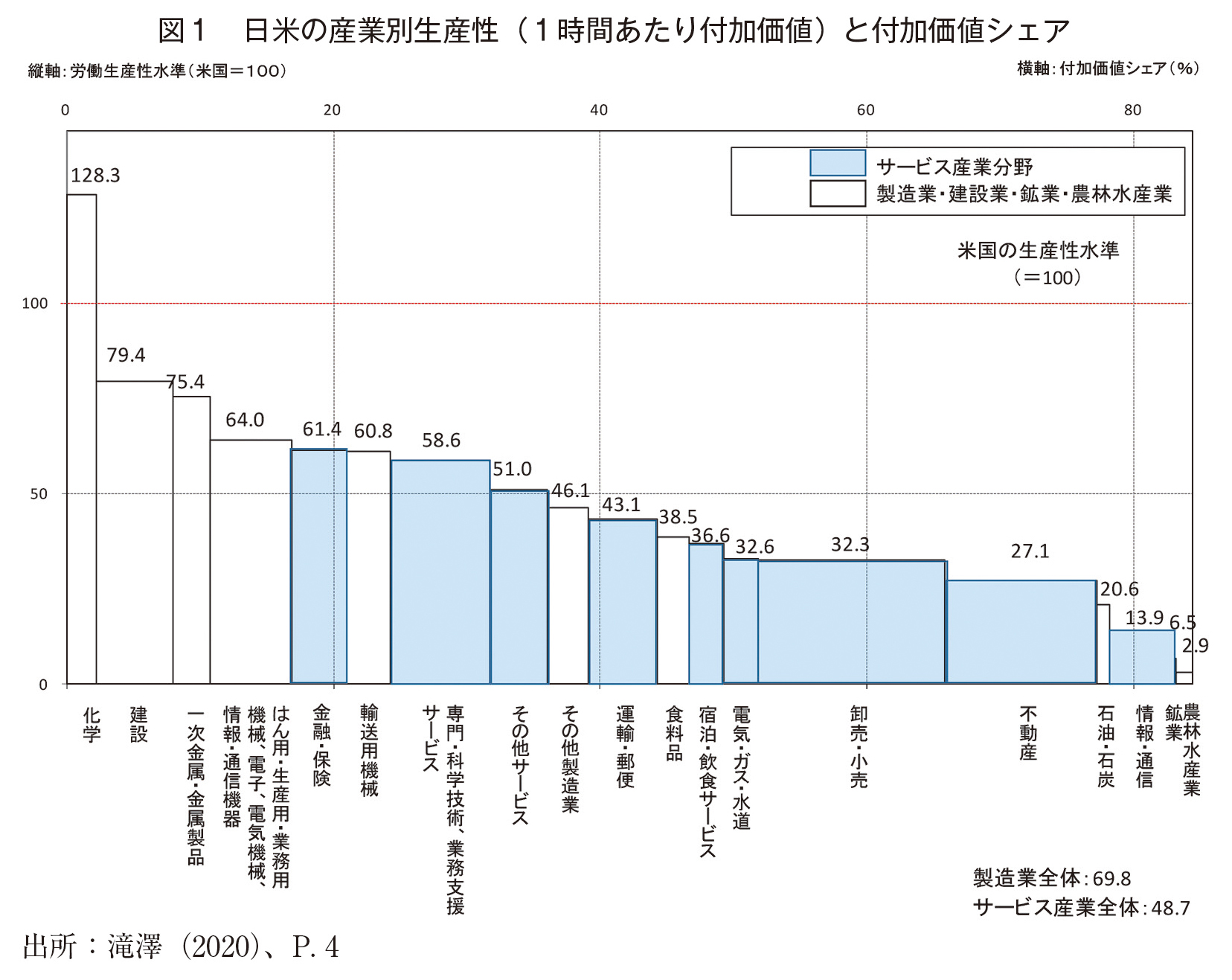

近年、多くの研究が生産性の国際比較を行っているが、そのなかの最近の研究である滝澤(2020)は、欧米に比べて日本の、特にサービス産業の労働生産性が低く、その格差が広がっていると指摘する(図1参照)。分析に使用されているデータの問題が指摘され、測定方法についていくつかの修正が試みられてはいるが、この指摘については大方の合意が得られている。

日本の低い労働生産性の原因として、日本生産性本部(2018)は、「製品やサービスを提供するためのコストに見合う価格が設定されておらず、過度な競争圧力から価格が低下していることが考えられる」と述べている。そうであるならば、労働生産性を向上させ、欧米のそれとの格差を縮小するためには、過度の価格競争を抑制し、値上げを行って付加価値を高くすべきということになる。まず、この一連の議論について再検討してみよう。

サービス財には生産と消費の同時性という性格がある。ゆえに、サービス産業は製造業に比べて、国際競争にさらされにくい。もし欧米の方が日本よりも各産業の生産性が高いとすると、日本の製造業は国際競争のなかで鍛えられるので、生産性を(欧米のそれと近い水準まで)上げることができるのに対し、サービス産業は国際競争にさらされないので、生産性が上がらないのではないかと考えられる(注2)。

これは、サービス産業の労働生産性が製造業のそれよりも低いことは説明するが、日本のサービス産業の労働生産性が欧米のそれよりも低いことは説明しない。欧米でも、サービス産業は生産と消費の同時性ゆえに国際競争にさらされないので、低くなるはずだからでる。

それに対して経営学では、国の競争優位という議論がある(Porter, 1990)。ある国がすべての産業において国際競争力を有することはなく、ある産業ではある国が強いが、他の産業では他の国が強い。特定の国で特定の産業が強いのは、需要条件、要素条件、関連・支援産業、企業特性(企業の戦略、構造、およびライバル間競争)といった4つの要因で説明される。同じサービス産業なのに、欧米の労働生産性が日本より高いのは、欧米においては先に挙げた4つの要因が競争力を高める方向に働いているからであろう。そして国際競争にさらされにくいサービス産業では、劣位にある国の企業が優位にある国の企業から学習したり、競争圧力を受けて鍛えられたりする可能性が小さいので、生産性格差が縮まらないのであろう。大事なことは、サービス産業を生産と消費の同時性でひとくくりにするのではなく、個々のサービス産業ごとに、需要条件、要素条件、関連・支援産業、企業特性という4条件のありようを検討すべきということである。

また、労働生産性とは付加価値を労働投入量で割ったものなので、労働生産性が低いのは、労働投入が多いからではなく、付加価値が小さいからかもしれない。このように考え、日本のサービス産業の労働生産性が低いのは、価格競争が激し過ぎて、企業が価格を上げられないので付加価値が小さいからだと指摘されることがある。この議論に依拠すれば、付加価値を高めるためには過当競争を抑制し、個々の企業が価格を引き上げられるようにしなければならないというインプリケーションが引き出される(注3)。

しかし、企業が価格を上げられないのは、個々の企業が自社の財・サービスを他社のそれから差別化できていないため、自社だけ値上げをすると他社にスイッチされてしまうからである。もちろん企業は差別化努力をしているが、消費者からはそれが認知されておらず、当該企業の財・サービスに特に高い支払意欲(WTP)を持っていないから値上げが受け入れられないのである。価格競争を抑制する前に、差別的優位性の確立にむけて各企業に一層の努力を促すべきであろう。

さらに、見方を変えれば、日本のサービス産業は、企業間競争が激しく、それゆえ価格が低く抑えられているので、国際競争力が高いといえるかもしれない。ところがサービス産業は国際競争にさらされにくいので、欧米のサービス供給企業が日本のそれとの競争に直面しないので、高価格、高付加価値を維持していられるとも考えられる。実際に深尾・池内・滝澤(2018)は、サービス産業の質は米国よりも日本の方が高く、質の違いを調整すると労働生産性の日米間格差は小さくなることを見い出している。このことは、日本の消費者が(欧米と同じレベルの)サービスを低価格で入手していることを意味するので、低労働生産性は必ずしも国際競争力の低さを意味せず、社会的に悪いことではないかもしれない。

実際には、サービス産業のなかに、(国際)競争にさらされる程度が小さいために、非効率な企業が生き残り、生産性が低水準にとどまっている産業もあれば、激しい価格競争ゆえに、付加価値が低く抑えられ、効率的であるがゆえに生産性が低く示される産業もあるだろう。後者の場合、個々の企業が効果的に差別化を達成すれば、競争を抑制しなくとも値上げは可能となる。他方、前者の場合、あるいは後者であっても差別化がうまくできない企業の場合、価格競争を抑制して値上げ促すことは、カルテルを促進するようなものである。消費者余剰は減少するし、競争力向上、差別化に向けた企業努力が減退してしまうかもしれない。競争を抑制するのではなく、消費者のWTPを高め、差別化優位を確立することによって値上げできるようにすることが肝要なのである。

3. 日本企業は米国企業に比べて若くないのか?

本稿が再検討するもう1つの議論は、イノベーションの種類や担い手についてである。2020年5月、米国のGAFAM(Google、Apple、Facebook(現Meta)、Amazon、Microsoft)の時価総額が、東証一部上場企業の時価総額の合計を超えたことが話題となった。また、ユニコーン(企業価値10億ドル超の非上場企業)の数も、米国が488社、中国が170社であるのに対し、日本はわずか11社である(注4)。このように米中、その他の国のスタートアップの躍進を見ると、日本ではスタートアップや若い企業が少ないことがイノベーション創出力の低下の原因と考えられ、起業促進、スタートアップ育成の政策がとられるようになった。

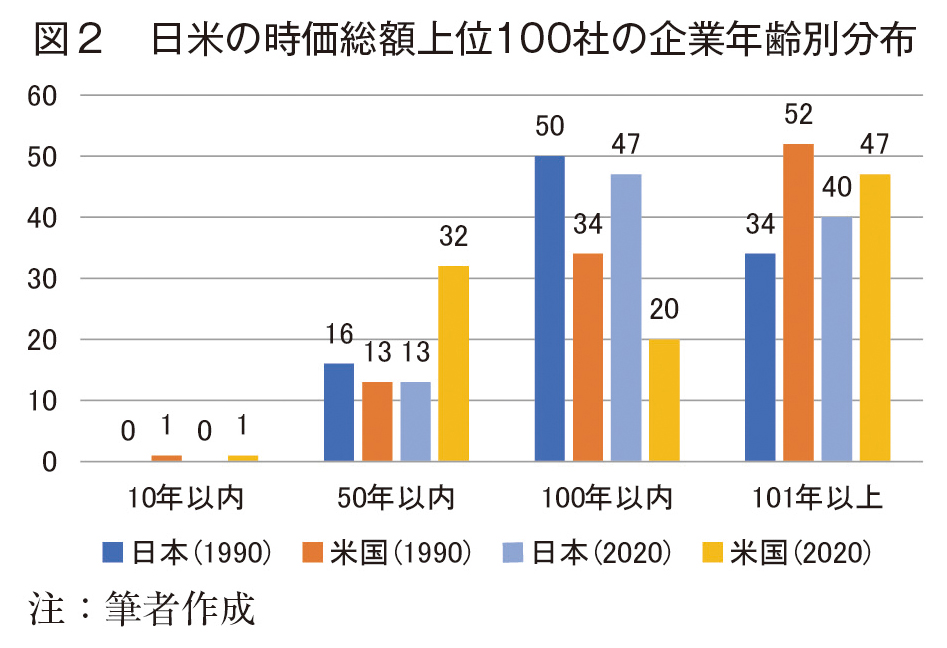

このような若い企業の少なさが国の競争力、イノベーションの停滞の原因であると指摘されるのは、日本だけではない。例えばTirole(2016)は、「フランスの場合、国際的な企業がなかなか育たないという懸念すべきデータがある。CAC40(フランスの株価指数:筆者注)構成企業は国際標準で見ても好業績をあげてはいるものの、どれも古くからある企業だ。対照的にアメリカでは、時価総額で上位100社のうち50年前から存在する企業はほんの一握りにすぎない。雇用の創出には、起業を促すような文化と環境が求められる。(邦訳、P. 462)」と述べている。

確かに日本では諸外国に比べてスタートアップが少ないので、それを促進することは結構である。しかし、そもそも日本企業は、米国企業に比べて本当に「年老いている」のだろうか。それを確かめるために、Tirole (2016)がいうように、それぞれの国の時価総額上位100社の企業の創業年を調べ、そこから企業年齢を計算した(注5)。その結果、2020年の時価総額上位100社の平均年齢は、日本が99.31歳、米国が91.93歳であり、100歳以上の企業は米国の方が多いことが分かった(図2参照)。つまり、時価総額上位100社では、日本の方が米国よりも年老いている企業が多いとはいえない(注6)。

次に、米国では若い企業がイノベーションを生み出し、経済成長をけん引しているのに対し、日本では若い企業がイノベーションを生み出していないのかを確認してみよう。米国については、Klenow & Li (2021)が、USセンサスのデータを用いて、次のような興味深い発見をしている。

●新規企業あるいは5歳以下の若い企業は、生産性の成長の約50%に貢献している(雇用に占める割合は17%弱)。

●既存大企業(従業員が5,000人超)は、生産性の成長の10%しか貢献していない(雇用に占める割合は25%)。

●生産性が上昇する期間と下降する期間に分けて分析すると、11歳以上の若くない企業は、上昇局面ではその変化の約70%、下降局面ではその変化の約60%を説明する。

●創造的破壊や新製品ではなく、既存製品の改良が生産性の成長に貢献している(約60%)。

たしかに米国では、若い企業、あるいは小規模な企業が生産性の成長をけん引している。ただし、生産性が上昇しているか下降しているかで期間を分けて分析すると、若くない(11歳以上だが)企業が生産性の変化の大部分を説明する。また、創造的破壊や新製品よりも、既存製品の改良の方が頻繁であるし、生産性の成長への貢献も大きい。ゆえに、既存の大企業も生産性の成長にかなりの影響を及ぼしていると考えられる。

では、日本についてはどうであろうか。淺羽・枝村(2022)は、Klenow&Li(2021)のようなイノベーションの成長会計の分析を行ってはいないが、製品レベルのデータが取れる事業所統計を用いて、どのような年齢の企業が、新製品、既存製品の改良をどの程度生み出しているかを分析した(注7)。その結果、以下のようなことが見い出された(注8)。

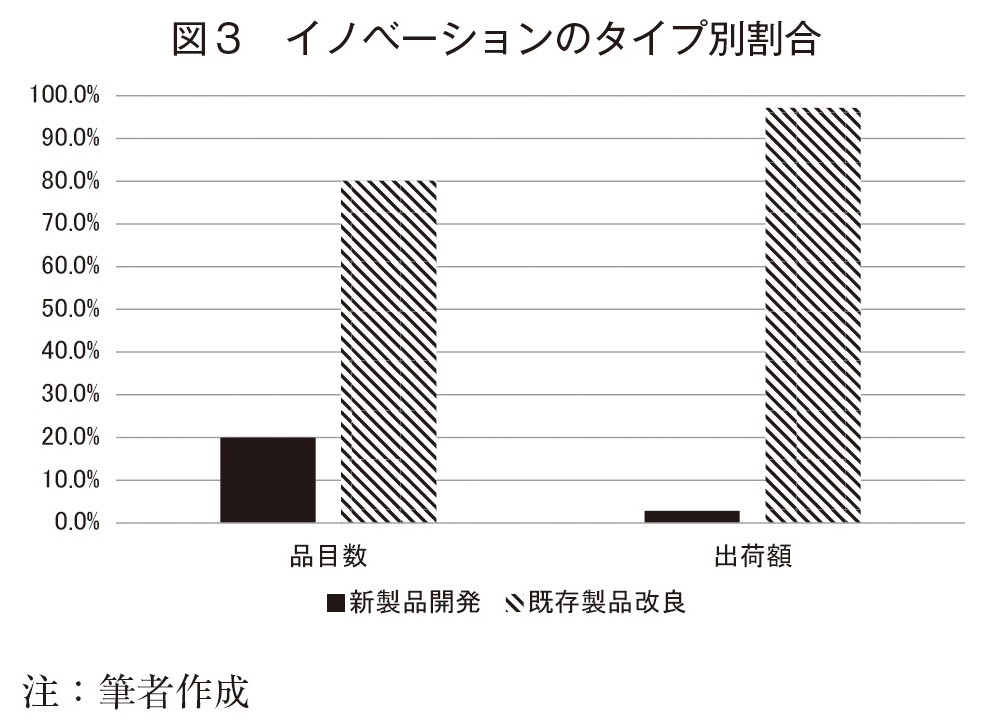

●米国と同様に日本においても、品目数でも出荷額で見ても、新製品開発(NV)よりも既存製品の改良(OI)の方が圧倒的に多い(図3参照)。

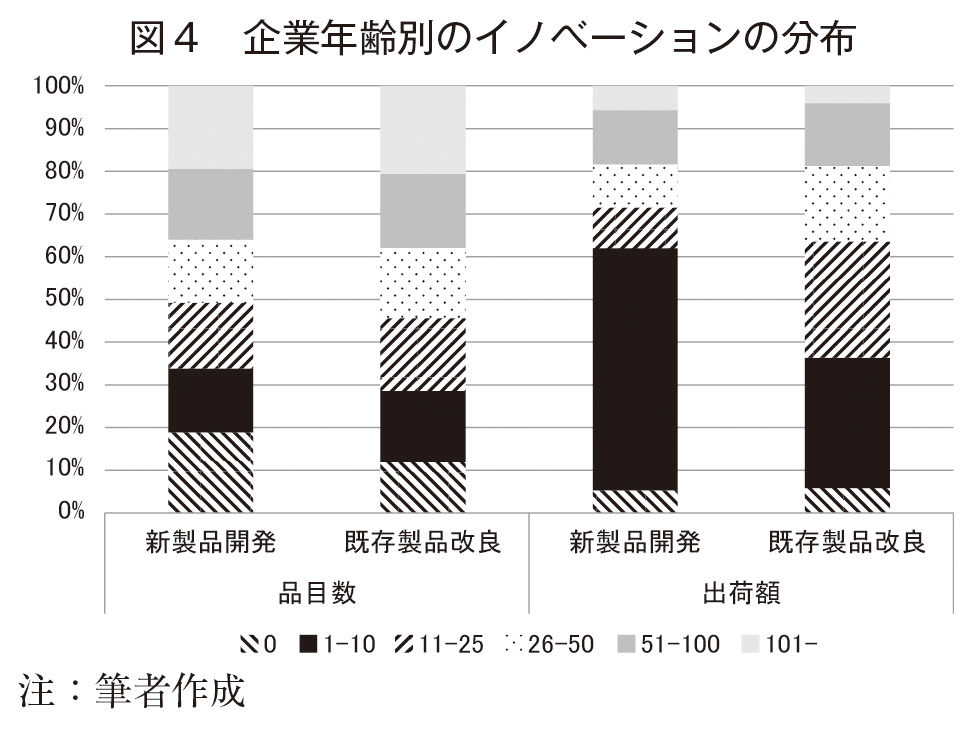

●品目数で見ると、どの年齢の企業もほぼ同等にイノベーションを起こしている。出荷額で見ると、特に新製品によって若い企業が大きな出荷額をあげている(図4参照)。

したがって、日米両国とも、既存企業がイノベーションの創出やそれを通じた経済成長に対して重要なインパクトを及ぼしていることがわかる。日本において起業促進、スタートアップ育成が必要であることは論を待たないが、上記の分析は既存(大)企業のイノベーション創出力の回復も同程度に重要な課題であることを示唆しているのである。

4. おわりに

本稿は、生産性やイノベーションにかかわるの2つの指摘、すなわち日本のサービス産業の労働生産性の低さと日本の起業の少なさの2つから生まれる議論、インプリケーションを再検討した。「サービス産業の低い労働生産性は、競争が過剰で企業が価格を上げることができないからであり、値上げできるように(過当)競争を抑制すべき」という主張が導出されることがある。しかし、競争の抑制による値上げは、消費者余剰を減少させ、非効率な企業を存続させてしまいかねない。

また、日本の起業の少なさとイノベーション創出力の低下は、「イノベーションを増やすためには起業を促進して若い企業を増やすべき」というインプリケーションを導出している。ただし、これが既存大企業によるイノベーションの軽視になるのであれば、日本のイノベーション創出力は十分には向上しないかもしれない。

サービス産業の労働生産性向上、起業やイノベーション促進が重要な目標であることは疑いない。ただし、日本はある主張が取り上げられると、一斉にそれに傾いてしまう傾向がある。ある施策の真の影響、副次的な効果を検討し、冷静な判断をする必要があるだろう。

参考文献

淺羽茂、枝村一磨、2022.「平成の日本企業はなぜ低迷を続けたのか:データによる予備的分析」、『早稲田大学ビジネス・ファイナンス研究センター ワーキングペーパーシリーズ』、WBF-22-001.

深尾京司、池内健太、滝澤美帆、2018. 「質を調整した日米サービス産業の労働生産性水準比較」、『生産性レポート』、V. 6.

日本生産性本部生産性総合研究センター、2018. 「価格と利幅の日米比較」、『生産性レポート』、V. 18.

滝澤美帆、2020.「産業別労働生産性水準の国際比較~米国及び欧州各国との比較~」、『生産性レポート』、V. 13.

Tirole, J., 2016. Économie du bien commun. Paris, Presses Universitaires de France.(村井章子訳、『良き社会のための経済学』日本経済新聞出版社、2018年)

山内勇、2021. 「ベンチャー企業の役割とその変化」、鈴木潤・安田聡子・後藤晃(編)、『変貌する日本のイノベーション・システム』有斐閣、第4章.

(注1)例えば、デール・ジョルゲンソン、(2017)。「経済教室 アベノミクス5年㊤非製造業の生産性向上を」、『日本経済新聞』2017年11月30日付。

(注2)ジョルゲンソンも、前掲の記事のなかで、同様の指摘をしている。

(注3)確かに日本は、欧米に比べると物価が上昇してこなかった。それは賃金が上昇していないことと軌を一にする。企業が稼ぎ出した利益は内部留保として積みあがり、労働分配率が低いままであるのは確かであろう。

(注4)2021年12月時点の数字である。出所は、CB Insights「The Complete List Of Unicorn Companies」、STARTUP DB。

(注5)日本の時価総額上位100社は、日本経済新聞のオンライン、

https://r.nikkei.com/markets/ranking/caphigh、2020/3/11 11:26:00

米国のそれはYahoo finance、

https://stocks.finance.yahoo.co.jp/us/ranking/?kd=4&tm=d&mk=&adr=&cg=&idx=&brk=&p=2、

2020年3月11日7時40分。創業年については、各社のウェブサイト、Wikipediaから調べた。

(注6)ただし、両国の時価総額上位100社の間には、違いも見られる。それは、時価総額上位100社のうち、米国は35%の企業が業界再編につながるM&Aを経験しているのに対し、日本のそれは22%に過ぎないということである。換言すれば、米国の企業は、M&Aを通じた業界再編、事業ポートフォリオの変化を経験して時価総額上位の地位を保っている例が多いのである。

(注7)USセンサスでは製品レベルのデータが取れないので、Klenow & Li (2021)は1つの事業所が1つの製品を作っていると仮定し、既存の事業所の出荷高が伸びた場合を既存製品の改良、新しい事業所ができた場合を新製品、新しい事業所ができたときに既存事業所の出荷高が減少した場合を創造的破壊と定義している。それに対して淺羽・枝村(2022)は、Klenow & Li (2021)のような強い仮定を置かず、ある事業所において、新しい産業分類の製品の出荷高が報告された場合を新製品、ある事業所において既存の産業分類の製品の出荷高が増加した場合を既存製品の改良とした。

(注8)本文で指摘した2つのこと以外に、次のようなことも見い出されている。①品目数で見ると、新製品、既存製品の改良とも、最も頻繁にイノベーションを生み出しているのは50人以下の事業所であるが、出荷額で見ると、新製品では50人以下の事業所、既存製品の改良では1001人以上の事業所が、もっとも多額のイノベーションを生み出している。②新製品開発、既存製品改良とも、全要素生産性を向上させるが、既存製品改良の方が新製品開発よりも、生産性向上に与えるインパクトは大きい。

著者プロフィール

淺羽 茂 (あさば しげる)

早稲田大学大学院経営管理研究科 教授

東京大学経済学部卒業、東京大学で博士(経済学)、UCLAでPh. D. (management)取得。学習院大学教授を経て、2013年より早稲田大学教授。早稲田大学ビジネススクールDean、組織学会会長等を歴任。日本甜菜製糖株式会社、沖電気工業株式会社の社外取締役。専門は、経営戦略論。企業間の競争と協力、模倣、ビジネスモデル、イノベーション、コーポレートガバナンス、ファミリービジネス等が研究トピック。主要著書に、『競争と協力の戦略―業界標準をめぐる企業行動』、有斐閣、1995年、『日本企業の競争原理―同質的行動の実証分析』東洋経済新報社、2002年、『ファミリー企業の戦略原理:継続と革新の連鎖』日本経済新聞出版、2022年、『新版 経営戦略の経済学』日本評論社、2023年などがある。