生産性

生産性 『日経研月報』特集より

生産性分析に関する現代的視点

2023年8-9月号

日本経済の停滞の主因として生産性の低迷が指摘されてきた。標準的な経済学の枠組みでは、労働や資本といったインプットと生産性が相俟って最終的なアウトプットが生み出されると考える。少子高齢化によって労働投入が先細ることが確実視されるなか、生産性の動向が日本経済の成長を規定すると考えることは自然だろう。では、生産性の改善はどのようにして実現できるのだろうか。本稿では、生産性を対象とした経済学分野における近年の議論を参照することで、この問いに答えるためのヒントを探索する。

1. 計 測

そもそも生産性はどのように計測されるのだろうか。素朴な生産性の定義はアウトプットとインプットの比率である。何らかの経済活動が生み出した付加価値(アウトプット)を労働投入(インプット)で割ることで求められる労働生産性は、こうした定義に基づいて計測される生産性の代表例といえる。

インプットが複数存在する場合にはどのように生産性を計測すべきだろうか。現代的な生産性分析において最も広く用いられている全要素生産性(Total Factor Productivity:TFP)は、複数のインプットと生産性の組み合わせによってアウトプットが生み出される様を特定の生産関数を前提としてモデル化し、アウトプットの変動の中でインプットの変動が説明する部分以外を生産性の変動として計測する。この計測に当たっては幾つかの方法が提案されており、代表的なアプローチとしては、観察されたアウトプットとインプットの関係をモデルに基づいてデータから推定したうえで、モデルが説明できない部分(残差)を生産性の推定値とするものである。

こうしたアプローチは直感的に理解し易く、かつ標準的な統計パッケージを用いることで手軽に生産性を求めることも出来る一方で、正しく運用するためには幾つかの注意点もある。第一に、計測のベースとなるアウトプットとインプットのデータが目的に適う形で正確に計測されている必要がある。例えば、単に労働投入といっても、従業員数で計測すべきか総労働時間で計測すべきかという問いへの答えは、生産性を計測する対象が置かれた環境によって異なるだろう。同様の問題は生産設備を中心とする資本の計測においても生じる。例えば、同じ規模の設備を保有していても稼働率に差があれば実質的な資本投入には差が生じうる。更に、労働や資本の「質」まで考慮したインプットの計測が行われているか否かは、結果として得られる生産性の高低をどのように解釈するかにも影響する。アウトプットの計測においても、理想的には生み出された数量を計測して上記の生産性計測に用いるべきだが、一般的には数量に価格が掛け合わされた売上高に代表される金額がアウトプットとして用いられている。ここで、売上高が生産性以外の要因である利益率(マークアップ)にも影響されるという事実により、生産性の正確な計測を困難にすることが想像されるだろう。

こうした計測の正確性に加えて、第二の注意点として、生産性計測に係る所謂「内生性の問題」も懸念される。既述の枠組みでは、観測されたアウトプットとインプットの関係を数式に基づくモデルの形で表現し、そのモデルで説明できない残差を生産性の推定値として用いる。ここで生じる問題の直感は以下の通りである。いま、生産性を計測しようとしている外部の分析者は生産性を観察することが出来ないが、企業内部でインプットの投入量を選択している主体(例:経営者)はこの生産性を計測できるとする。こうした状況では、経営者は高い生産性を前提としてより多くのインプットを投入するため、結果として、アウトプットが増加した分のどの程度が純粋に生産性の増加から生じているかを正しく計測することが難しくなる。具体的には、生産性の貢献分を低く見積もってしまう可能性がある。近年、こうした問題を計量経済学的な手法によって回避しようとする試みが進んでいるが、どのような手法を用いて問題に対応するべきかは状況に依存するため、日進月歩の技術開発が進められているというのが実態だ。

データ分析の結果に基づいてさまざまな意思決定を行う際に、“Garbage in, garbage out”(問題の有るデータを投入した分析からは問題の有る結果しか出てこない)という警告が頻繁に与えられる。「生産性改善に向けた方策」を検討する前段階において、生産性の計測自体に相当の注意を払う必要がある。

2. 描 写

ある程度尤もらしく計測された生産性が得られた場合に、最初に行うべき分析は描写だろう。この点について、政府部門の伝統的なアプローチは、集計された(aggregated)マクロレベルの生産性変動について各種のマクロ政策と併せて眺めることで、その改善に向けた方策をラフに展望するというものであった。勿論、日本全体を一本の生産関数で表現し、財政政策や金融政策の他、例えば、人口動態の様相が、計測されたマクロの生産性とどのように関係しているかを議論することにも意味はある。特に、政策の効果に関する何らかの想定があるのであれば、その想定に対するリアリティチェックの意味で、こうした集計レベルのデータ系列の突合せにも意味があるだろう。

一方で、経済学分野の現代的な分析では、「生産性改善に向けた方策」の検討を具体的に進める目的から、より細かなレベルで計測された(disaggregated)ミクロレベルの生産性変動に注目する。例えば、企業レベルで計測された生産性の推計値を用いることで、集計された生産性の低迷が、膨大な数の企業に関して計測された生産性のいかなる動態を伴って生じているのかを可視化する。こうした分析は、生産性の足枷となっているある種の病巣をハイライトし、対応する方策を検討する目的に照らして有用である。以下では、こうした分析において標準的に用いられているフレームワーク(Foster et al. 2001)(注1)を紹介したうえで、コロナ禍を含む期間を対象として日本経済のマクロレベルの労働生産性の変動が、ミクロレベルの生産性変動とどのように関係づけられるかを検討した結果を示す。

下式は、t-1期からt期にかけての日本経済全体に関するマクロレベルの生産性変動∆Φt-1→tを右辺における幾つかの構成要素(効果)へ分解したものである。

右辺第一項は、t-1期からt期にかけて事業活動を継続している企業の集合Suvに含まれる企業iについて、t-1期の従業員数で計測した当該企業のシェアsi,t-1を固定した状態で、t-1期からt期にかけての当該企業の労働生産性の変動(ϕi,t-ϕi,t-1)がマクロレベルの生産性変動に与えた貢献を計測したものであり、「内部効果」と呼ばれる。

右辺第二項は、同じくt-1期からt期にかけて事業活動を継続している企業の集合Suvに含まれる企業iについて、t-1期の(業種平均からの乖離で計測された)相対的な労働生産性ϕi,t-1を固定したうえで、t-1期からt期にかけての当該企業の従業員数で計測したシェアの変動(si,t-si,t-1)がマクロレベルの生産性変動に与えた貢献を計測したものであり、「シェア効果」と呼ばれる。右辺第三項は、同様にt-1期からt期にかけて事業を継続している企業の集合Suvに含まれる企業iについて、生産性とシェアの変動が同時に生じたことによってマクロレベルの生産性が変動した部分を計測したものであり、「共分散効果」と呼ばれる。一般的に、このシェア効果と共分散効果の和を「再配分効果」と呼び、生産性が高いもしくは生産性の改善している企業へ資源が集中するという現象がどの程度の度合いで観察されるかを計測した指標として参照される。

最後の二項は、t-1期からt期にかけて経済に参入した新しい企業の集合Entに含まれる企業iと、同時期に退出した既存企業の集合Extに含まれる企業iがもたらしたマクロレベルの生産性変動に対応しており、「参入効果」及び「退出効果」と呼ばれる。これら二つの効果についても、シェア効果と同様に、t-1期における業種平均の生産性をベンチマークとしており、同業種における既存企業の平均的な生産性よりも高い(低い)生産性を示す企業が参入(退出)した場合に、マクロレベルの生産性が改善するというメカニクスに従う。

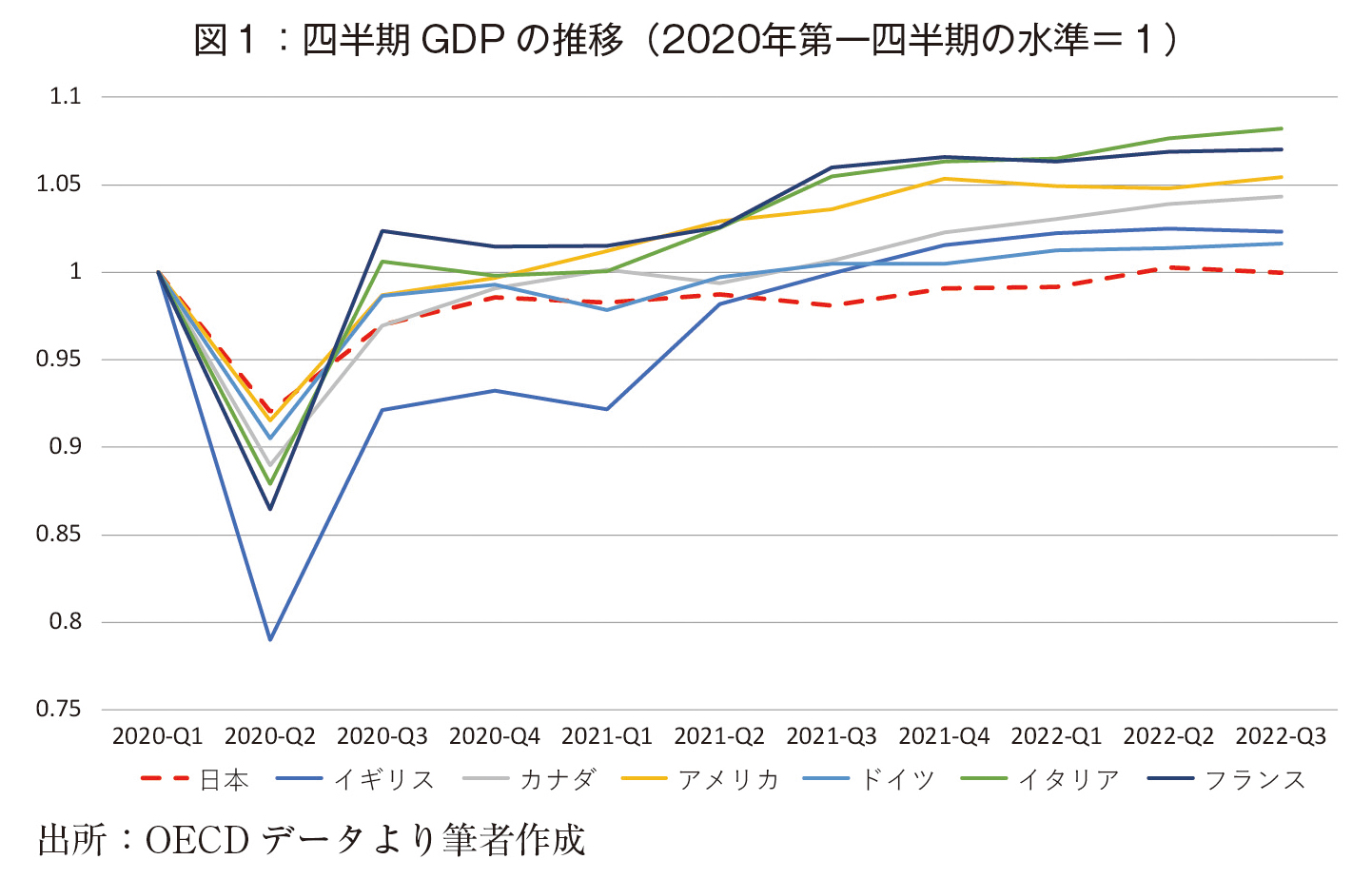

以下では、コロナ禍前の時期を含む2000年代のデータを用いて、上記の分解分析を行う。特に、図1に示した通りパンデミック下にあって他の先進各国に比してマイルドなGDPの落ち込みに留まりつつも、その後の回復が必ずしも芳しいとはいえない日本経済が、こうした時期を含む長期間に亘ってどのような形で生産性の変動を経験してきたのかを描写することが目的である。

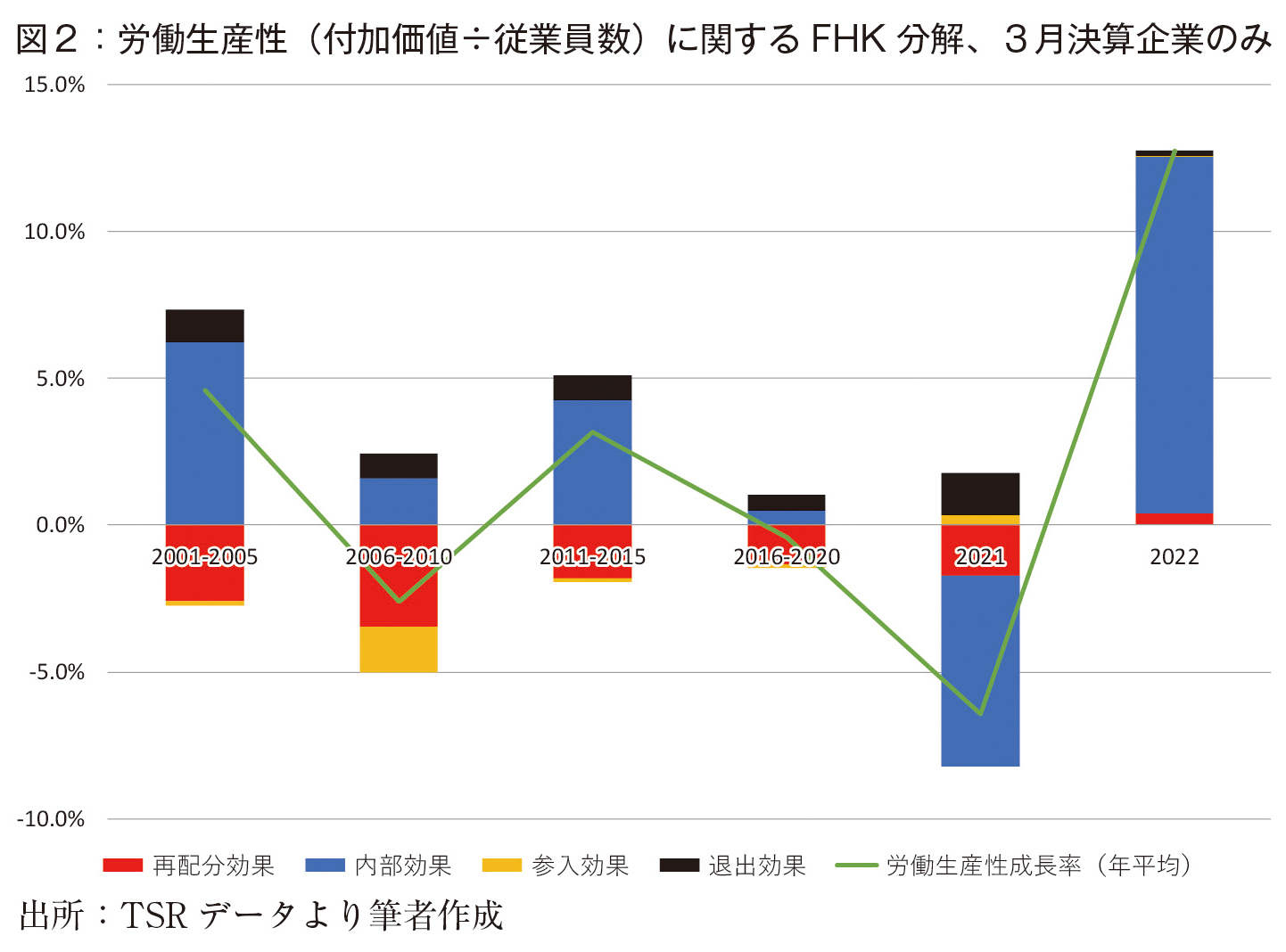

3. 分解分析の実例

図2は、Foster et al.(2001)の方法を(株)東京商工リサーチ(TSR)が保有する企業レベルの大規模パネルデータに適用することで、2000年代におけるマクロレベルの労働生産性成長率(折れ線グラフ)を既述の要素(効果)へ分解した結果を積み上げ棒グラフの形で表示したものである。分析に当たっては3月決算の企業のみを対象としており、横軸に示されたY年の表記は、対応する労働生産性の成長率と分解分析の結果がY年3月期決算のデータから構築されていることを意味している。こうしたデータの取り扱いから、2021年と2022年の結果は、コロナ禍直後の一年間とそれに続く一年間の二年間に亘っての生産性変動の描写となっている。

図2の分解分析から、以下の事実が確認される。第一に、企業レベルでの生産性の変動に対応した内部効果が、2000年代における生産性変動を規定する最も大きな要因であったことが分かる。具体的には2015年までの期間においては内部効果が相応の規模で生産性の改善に寄与していたが、コロナ禍直後の一年間においてこの内部効果が大きく低下し、その後急回復していることが分かる。本稿の前半で議論した通り、こうした内部効果の大きなスイングの背後には、実態としての生産性の変動だけではなく、設備の稼働状況等を正確に計測できていないことから生じる変動も含まれている点には注意が必要であるものの、個々の(特に経済に占めるシェアの大きな)企業の生産性変動がマクロレベルでの生産性のドライバーであるという点は重要である。

第二に、退出効果と参入効果は相対的に小さく、日本経済の特徴としてしばしば指摘される新陳代謝の悪さが確認される。特に参入効果に関しては多くの期間でほぼ無視できる規模の貢献しか確認されておらず、他の先進各国の事例において参入効果が生産性の成長に重要な役割を示しているという点との相違が見られる。

第三に、シェア効果と共分散効果の和として求められる再配分効果が負の値を示しているなかで、この負の値が徐々に縮小している点は興味深い。この結果を解釈するうえでの注意点として、当該の再配分効果は、生産性指標として労働生産性を用いつつシェアの計測に従業員数を用いた場合にはマイナスの値を示す傾向があり、生産性指標としてTFPを用いつつシェアの計測に売上高や付加価値を用いた場合にはプラスの値を示す傾向がある。本稿では前者の方法を用いており、特に共分散効果についてシェア計測に用いている従業員数(労働生産性の分母)の変化が労働生産性の変化と機械的に負の相関を示す傾向がある点に注意が必要である。この点を踏まえたうえでも、再配分効果が徐々に改善しているという点は、生産性が高いもしくは生産性が改善している企業へより多くの資源(労働)がシフトするようになっていることを意味しているという点で重要な含意を持つ。

以上の議論から、日本経済のマクロレベルの生産性改善を目指す場合に、変動の大きな内部効果の着実な改善を果たしつつ、経済への企業の出入り(extensive margin)を通じた資源の受け渡しに当たる参入・退出効果の拡大と、経済内部での(intensive margin)既存企業間における資源の受け渡しに当たる再配分効果の拡大を実現していくことが有効であることが分かる。特に、資源の再配分による部分に改善の余地が残されている点が重要だろう。

4. 議 論

前節でハイライトした内部効果と新陳代謝の重要性について、既存研究はどのような示唆を与えてくれるだろうか。まず、内部効果については、生産性分析における有力な研究者によるSyverson(2011)が、膨大な数の実証研究における合意として、企業内と企業外の要因が上記の内部効果にとって重要とされていることを整理している。まず、企業内部の要因としては、マネジメントプラクティスと経営者の資質、労働と資本の質、情報通信技術と研究開発の活発度、事業活動を通じた学びの度合い、製品開発能力、企業体の構造、が挙げられている。これらは企業が自身で選択できる事柄である。次に企業外部の要因としては、取引先などの他企業からの生産性の波及、同一業種内の競争、貿易を通じた他国企業との競争、規制緩和と適切な規制、柔軟な労働市場が挙げられている。項目としては見慣れたものが多いと思われるが、日本の現在の事情に照らしてどの項目へ優先的にアプローチすべきかを考える際には有用なリストとなるだろう。

次に、再配分効果について、例えば、筆者らの研究(Miyakawa et al. 2022)では、企業向けの補助金(特に中小企業向けの優遇策)や市場から退出する際に要するコストの存在などが、本来は市場から退出すべき企業が長きに亘って市場に滞留する事態を生み、このことが次に挙げる二つのチャンネルで経済に対して悪影響を及ぼすことを、理論モデル、実証分析、シミュレーションから明らかにしている。第一に、生産性の低い企業から解き放たれるべき資源が当該企業にロックインされてしまう結果、静学的な資源配分の非効率性が生じる。第二に、生産性の低い企業の存在が経済全体の技術進歩の度合いに対してマイナスの影響を及ぼす結果、将来時点で経済に参入してくる企業がアクセスできる平均的な技術の水準が停滞するという、動学的な資源配分の非効率性も生じる。こうした分析を踏まえて、同研究では退出に係る歪みを是正することの重要性を指摘している。なお、こうした資源配分の効率性を議論する際には、生産性の低い企業の退出や縮小によって解き放たれた資源がどの程度のスピードで他の企業に吸収されるかが重要となる。近年進められている労働市場の流動性向上に向けた施策は、この意味で、資源配分の効率性を高めるための一要素としての重要な役割がある。

5. まとめ

本稿では、経済学分野における近年の議論を参照することで、日本経済の生産性を改善するためのヒントを探索した。具体的には、議論の前提として、正確な生産性計測の重要性を確認したうえで、ミクロレベルとマクロレベルの生産性変動を繋げるフレームワークを日本企業のデータに適用することで、日本経済の生産性変動において内部効果が重要なドライバーとして機能してきたこと、また、参入企業、退出企業、既存企業間での資源の効率的な再配分を通じて日本経済の生産性向上を実現する余地があることを確認した。本稿で紹介したシステマティックな議論のスタイルが政策や企業実務の分野で正しく利用されることで、感覚的な議論に基づくアドホックな選択が回避されることを期待したい。

参考文献

Foster, L., Haltiwanger, J.C., and Krizan, C.J. (2001), ‘Aggregate Productivity Growth: Lessons from Microeconomic Evidence,’ NBER Chapters, New Developments in Productivity Analysis, 303-372, National Bureau of Economic Research, Inc.

Ito, Y. and D. Miyakawa (2023) “Resource Reallocation to Incumbents from Exits through Merger: An Empirical Analysis using Information on Targets and Acquirers,” mimeo.

Miyakawa, D., K. Oikawa, and K. Ueda (2022) “Misallocation under the Shadow of Death,” RIETI Discussion Paper Series 22-E-014.

Syverson, C. (2011) “What Determines Productivity?” Journal of Economic Literature 49(2), 326-65.

(注1)生産性分解に関する近年の議論についてはIto and Miyakawa(2023)などを参照されたい。

著者プロフィール

宮川 大介 (みやかわ だいすけ)

早稲田大学商学部 教授

1998年早稲田大学政治経済学部卒。2008年カリフォルニア大学ロサンゼルス校(UCLA)Ph.D. in economics。日本開発銀行(現・日本政策投資銀行)、ハーバード大学研究員、日本大学准教授、一橋大学教授などを経て2023年より現職。日本銀行金融市場局客員研究員、国税庁税務大学校客員教授、東京大学エコノミックコンサルティング(株)チーフエコノミストなどを兼任。研究分野は、企業の成長や退出を中心とする企業ダイナミクスとそのマクロ的含意に関する実証分析、因果推論を用いた政策評価、取引ネットワークの実証分析、高粒度データを用いた金融市場の分析。東京商工リサーチ、あずさ監査法人、三井住友ファイナンス&リース、みずほ銀行など民間企業との多数の共同研究実績を有し、成長や退出を中心とする企業ダイナミクスの機械学習手法を用いた予測、粉飾決算などの不正検知・予測、金融契約に係る価格最適化を対象とする複数の特許を取得している。