新規事業・イノベーション

新規事業・イノベーション 『日経研月報』特集より

電子機器と半導体市場の最新動向~ポストコロナで加速するDX、GX、メタバースで半導体産業成長シナリオが変わる~

2023年12-2024年1月号

1. 電子機器生産は22年7~9月期からマイナス成長

コロナ特需で2021年に個人消費が上振れ

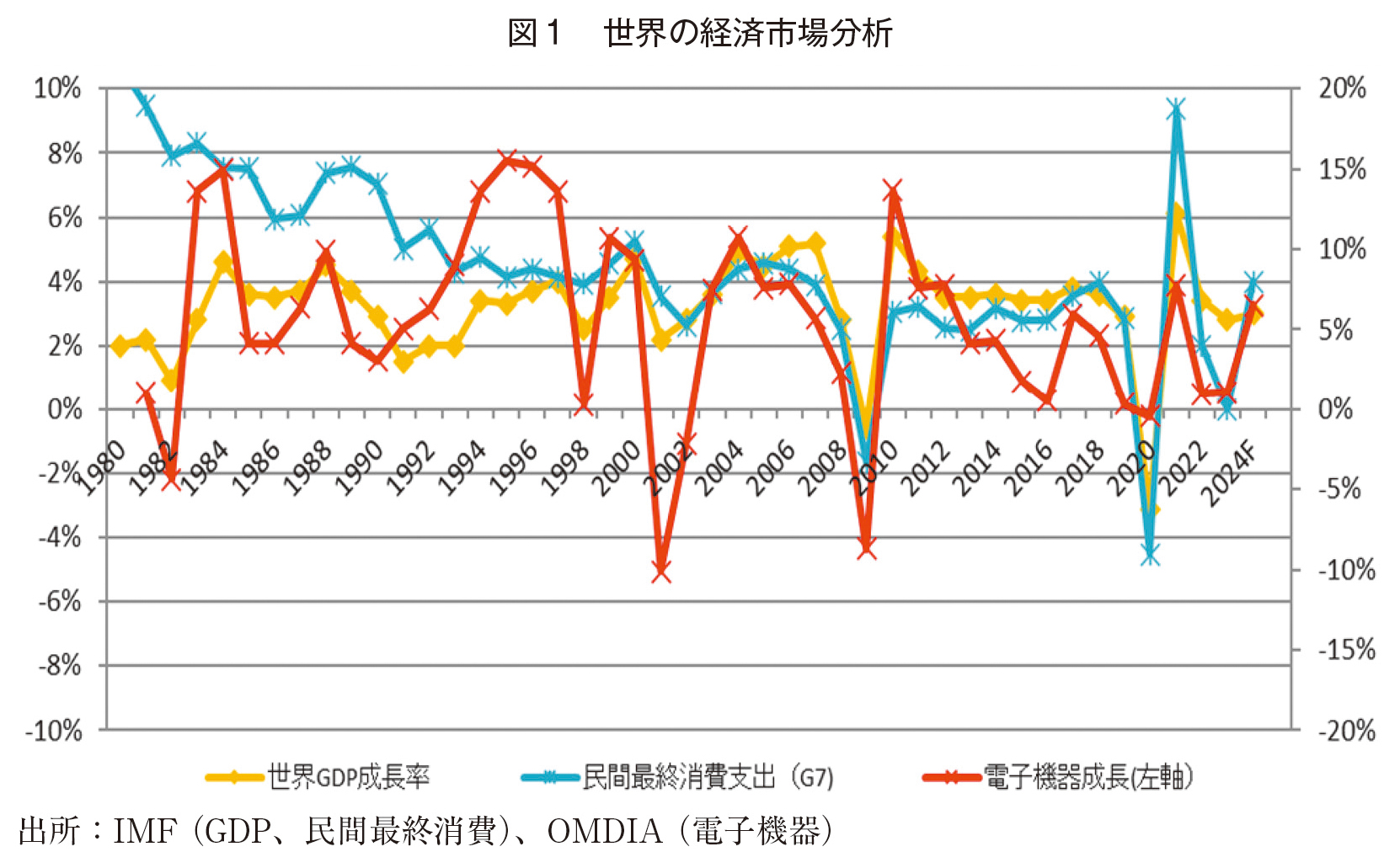

過去20年間の世界のGDP成長率と民間最終消費支出(個人消費)には強い相関性が存在しています(図1)。これはGDPの中で個人消費の占める割合が50%以上と高いことが原因です。しかし、2020年コロナで大きく落ち込んだGDPが反転した2021年にGDPと民間最終消費支出が大きく乖離しました。コロナ禍での巣籠り需要が行き過ぎていたことがわかります。2022年は、その反動で個人消費が大きく落ち込んでおりPC、TV、スマホ、白物家電の需要が大きく落ち込むことで生産調整が起こっています。このような調整は通常1年程度で反転しており、2023年末には回復が始まることが予測できます。

さらにインフレ、ウクライナ紛争、中国ゼロコロナ政策で特に欧州と中国での個人需要低迷に拍車がかかってしまいました。ドイツでは2022年の冬の電気料金は1年前と比較して約6倍に跳ね上がったため、個人消費が減速しました。しかし、いつかはこの減速は終わり上昇が始まります。筆者は個人消費は23年10~12月期を底に徐々に回復が始まると見ていますが、その時にインフレ対策にともなう金利上昇、ウクライナ問題によるエネルギー価格高騰の出口が見えていることが必要条件となるでしょう。ウクライナ問題が解決すれば復興需要だけで100兆円の投資が行われると試算されています。これで欧州景気はかなり底上げされるでしょう。

2. DXとGXが今後の成長をけん引

2024年からは半導体需要が回復

2023年末から需要が回復する背景にマクロ経済の回復は必要条件ですが、それ以外にも回復する要因は2つあります。1つ目はウクライナ紛争で止まっている、各国のカーボンゼロ政策の投資が再開することです。多くの国がウクライナ紛争の影響で予算を軍事費に振り向けていたり、カーボンゼロ政策の推進がおろそかになっていたりしています。すでに発表されている政策だけで500兆円規模の投資がEV・再生可能エネルギー・スマートファクトリ・スマートビルディング&ホームなどに計画されています。これが動き出せば2010年以降のリーマンショック後の経済回復のために使われた200兆円を大きく上回る規模となり、経済回復には大きな効果があるでしょう。

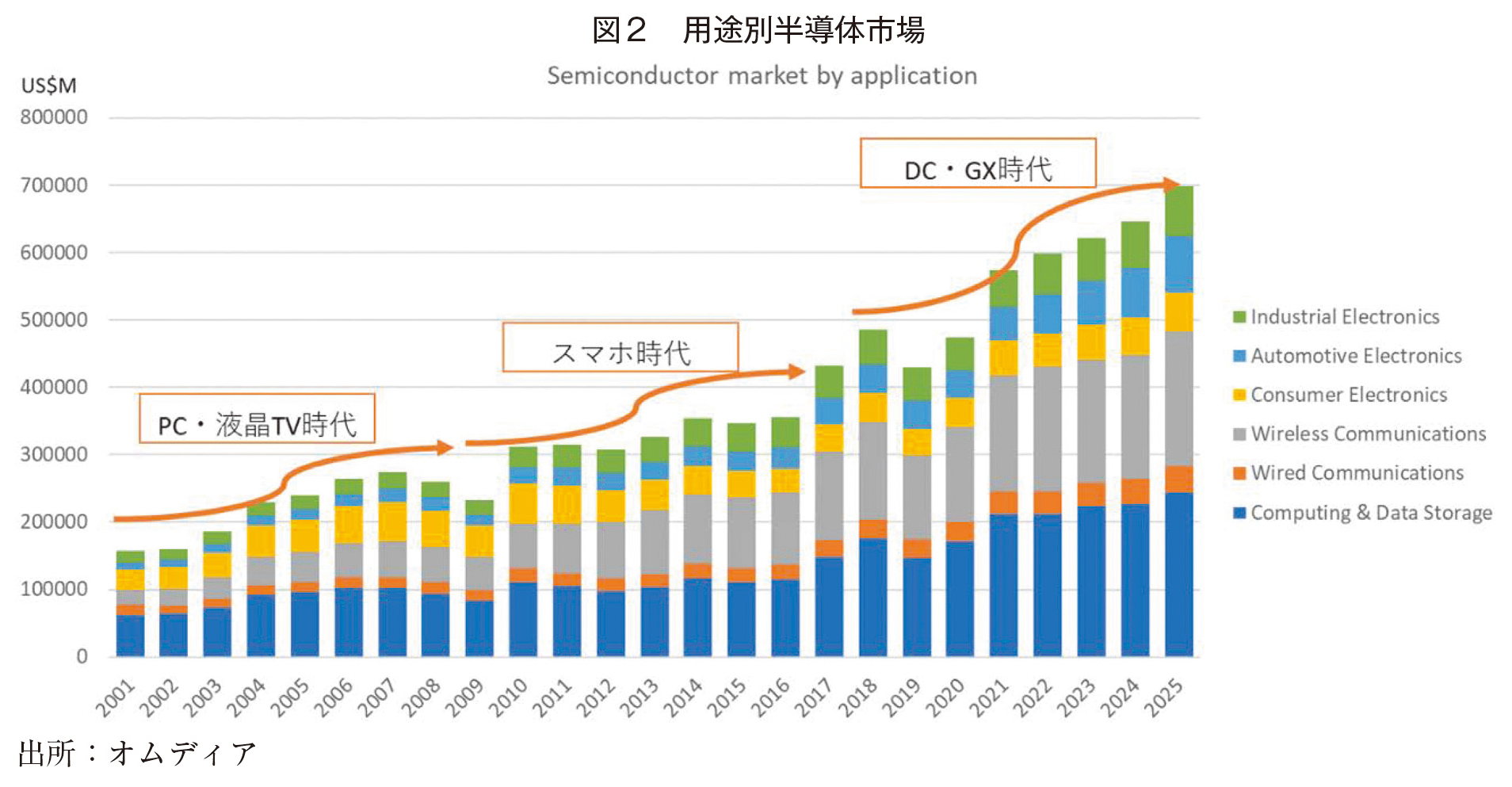

2つ目は生成AI活用に向けたデータセンタ(以下、DC)投資が始まると見ています(図2)。マイクロソフトやGoogleなどは2025年からのサービススタートを計画しており、2023年後半から徐々にDCへの投資をしないと間に合わないと見ているからです。ChatGPTなどの生成AIを活用する環境を構築するためにはコンピューティング性能が現在の10倍は必要になると試算されています。また、DC用サーバのアーキテクチャが変わります。インテルの新しいマイクロプロセッサ、高速DRAMメモリが搭載され、メモリセントリックな形になるなど、2024年になれば積極投資が復活します。さらにメタバースが本格普及すればDCのパフォーマンスはさらに向上し、半導体にも好材料となります。

メタバースはゲームだけに使われる技術ではなく、教育、医療、企業トレーニング、観光、ショッピングなど多くの分野に活用されることが期待されています。最も大きな市場になりそうなサービスはこの3年で急速に普及しているWEB会議システムの3D化になると見ています。教育や企業トレーニングでは実際にリアルに近い画像や動画で体験型教育が出来るため、習得時間短縮やコスト削減につながると期待されています。

最近GAFAMは人員削減など構造改革を進めており、収益力の大幅下落により株価も低迷しています。生まれ変わろうとしていることは間違いなく、米国企業が再びゲームチェンジに向かい始めました。

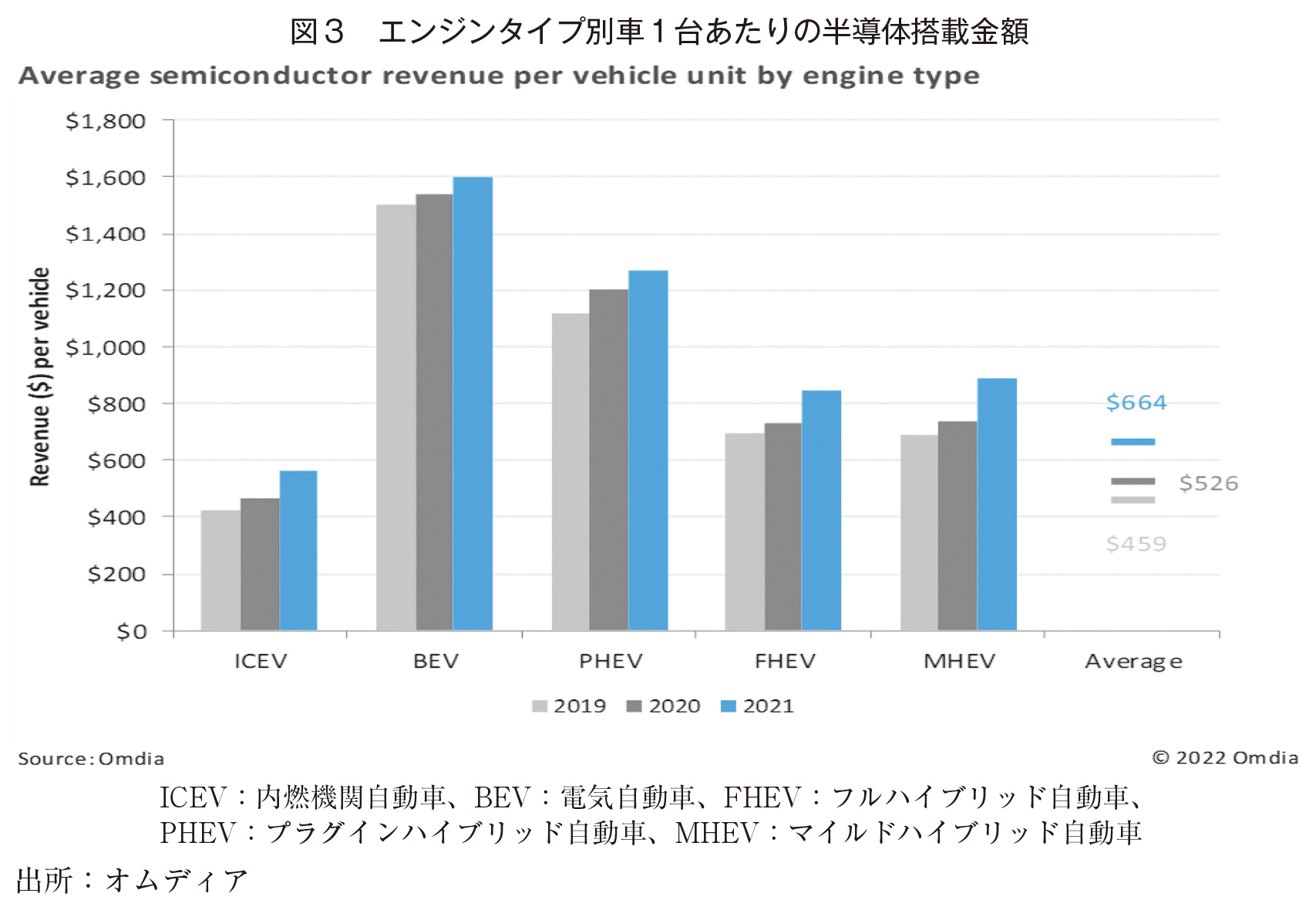

GXで有望なEV化はすでに大きなトレンドになっていますが、それ以外はまだまだ各国の動きは遅いように見えます。EV化は半導体需要に大きな変化を及ぼしています。通常のガソリン車1台に半導体約550ドルが使われています。これがEV車だと平均1,600ドルと3倍になり、ハイエンドのテスラでは2,500ドル程度に跳ね上がります(図3)。同じ一台でも半導体搭載金額がこれほど違うので、車載向け半導体需給が長期的に不足しているのです。2022年でもEVやHEVの割合は車全体のまだ2割程度で、これが5年後には5割近くにまで拡大すると見られます。まだ暫くは車載半導体の需要拡大は続くと見るべきでしょう。

SDGsも半導体需要拡大には関係があります。多くの企業はSDGs実現を企業の経営に組み込み始めています。実はSDGs実現にはDXが深く関わっています。例えば教育をDX化することで多くの人が教育を受ける機会を広げ、それは貧困をなくすことにつながり、ジェンダー教育の拡大にもつながります。テレワークを広めることで職場環境改善につなげたり、働きがいの改善、技術革新の機会を創造したりする工夫も行われています。つまりSDGs実現の手法としてDX活用を考えているのです。

3. 米中対立激化の懸念

CHIPS法による米国の規制強化

米国は520億ドル(約7.1兆円)の補助金・奨励金を盛り込んだ国内半導体業界の支援法案(CHIPS法)を可決。米国は、半導体業界における主要プレイヤに米国への誘致活動を推進しており、日本企業へも積極的にアプローチしています。現在、米国企業(インテル、マイクロン)、TSMC、Samsung等の新たな製造拠点開発が発表されています。マイクロンが2022年10月4日、今後20年間で最大1,000億米ドル(約13.7兆円)を投じ、米国ニューヨーク州に米国史上最大の半導体製造工場を建設すると発表し、CHIPS法の支援が推進されています。

また米商務省(DoC)は、国家安全保障上の懸念を理由に、中国に対する半導体および関連製造装置の輸出制限の強化策を発表。産業安全保障局(BIS)は2022年10月7日、中国による高度な半導体の購入や製造、スーパーコンピュータの開発を規制する措置を公表しています。

今回の措置でFinFETのロジックや主流のDRAMやNANDも対象に入るようになり、広範囲な半導体ををカバーすることになりました。ここまで広範囲な規制強化に踏み込むとは多くの半導体企業は予想していなかったようで、対応策立案に追われています。

これで中国への半導体や製造装置、材料の出荷は大きく落ち込む可能性が高くなりました。一方で米国での工場建設や装置・材料需要は高まるでしょう。企業にとっては短期的には米国需要拡大でビジネスの落ち込みは大きくないかもしれませんが、長期的には中国の装置・材料メーカの競争力が向上する危険性は高くなっているでしょう。実際、今月発表されたHuaweiの5GスマホはSMICの7nmの先端技術で製造された半導体を搭載しているほど中国の半導体技術力は進歩しています。中国は半導体の自国生産率を高める戦略を諦めていません。ただし中国製造2025(2015年7月に中国で公表された産業政策)で掲げられた25年に半導体内製率7割の目標は一度リセットし、中国国内では2030年に同目標達成時期を後ろ倒していると推測しています。

米国政府・中国政府の考え方

米国政府も米中経済の完全な分断を目指しているわけではありません。しかし、安全保障や民主主義の価値が脅かされる分野については、米国はデカップリングを推進しています。米国は中国を安全保障上の最大の脅威と見なしており、今後も対中排除の動きは避けられない状況です。

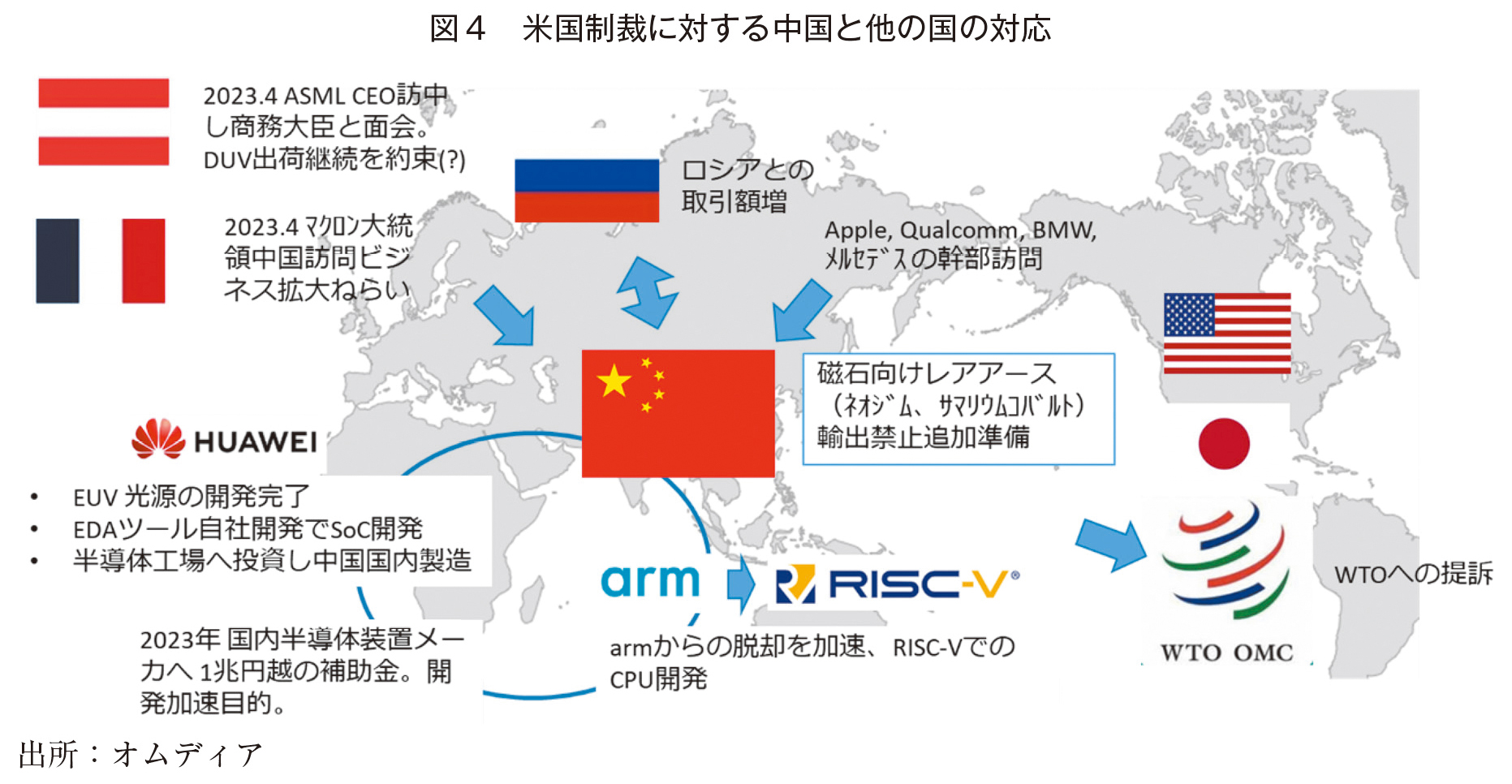

一方の中国は、デカップリングは望んでいないが、経済的自立を目指した自国産業の強化を最重要課題としています(図4)。そのため、中国企業への優遇措置などによって、他国企業が不利となる事業環境が生まれることが予想されます。

このような状況下でも中国ビジネスの重要性を窺える動きは多く見受けられます。例えば2023年4月ASMLのCEOが訪中して商務大臣と面会しています。同月、マクロン大統領も訪中してビジネス継続の意欲を示しました。また、Apple、Qualcomm、BMW、メルセデスベンツの幹部も訪中を継続しておりデカップリングを望んでいる様子はありません。

対中デカップリングの線引きをめぐる米国内の意見対立

デカップリングの線引きをめぐり米国内でも意見が割れています。米中経済の完全な分離は不可能である点について、専門家や産業界の意見は一致しています。実際、米中貿易量は新型コロナウイルス感染症の拡大により一時的に減少したものの、2022年には輸出入総額が約6,900億米ドル(約91兆円)と過去最高を更新しました。利益を得られ、かつ中国の軍事力向上につながらないところであれば、デカップリングは不要という意見が主流となっています。

一方で、半導体産業など戦略的重要分野においてどこまで対中排除を進めるかについて、統一見解は無い状況です。米中関係改善を訴える協調派(産業界、財界など)がいる一方、重要分野全般における中国の全面的排除を求める強硬派(安全保障専門家、対中タカ派など)も存在しています。半導体産業など一部の重要分野に限った経済分離を支持する中道派(主要シンクタンクの専門家、穏健派議員など)も多数存在します。

対中規制の注力領域として、コンピューティング関連技術、バイオ技術・製造、クリーンエネルギーが挙げられていますが、各分野における規制対象(技術品目など)について米国政府から明確な方針は打ち出されていません。

実際、米国企業の多くが安全保障上の検討に配慮しつつも、デカップリングに対しては慎重な姿勢を示しており、産業団体などと連携し、米国当局などに対し対中規制見直しの働きかけを行っています。

この状況で日本企業の取るべき戦略

アメリカと中国の間に位置し、しかも“安全保障ではアメリカ、経済では中国”と両大国の双方に大きく依存している日本は否応なしに米中の対立に巻き込まれ、関わりを避けることは難しいでしょう。よって、21世紀の覇権闘争に如何に対処すべきかを真剣に考えねばなりません。そこで、日本を取り巻く内外の環境や問題点を確認しておきましょう。

2020年以降、日本の社会・経済構造は急速に悪化し、国力や活力は著しく低下してきました。

①経済大国時代の終焉・技術開発力の低下

②少子高齢化による生産労働人口の減少

③社会保障費用の増大

④自然災害の増加と社会資本の老朽化

こうした厳しい内外の環境と限られた国力資源の制約のなかで、米中との付き合い方を考えることが必要になっています。

日本の貿易相手国1位は中国です。このまま米国の意向に従って中国とのビジネスを縮小させて日本の経済は持ちこたえることが出来るでしょうか。仮に持ちこたえたとして、将来米中関係が改善した時に、一度失ったビジネスを回復させることは出来るでしょうか。日本だけが取り残されることだけは避けなければなりません。やはり政治とビジネスを一緒にしてしまうと、日本だけが取り残される可能性は高くなるでしょう。企業自らが政府に働きかけ、自社の産業や事業への影響を考慮してもらえるように訴えることが重要です。国家戦略や安全保障問題は理解を示しつつも、過度な排除措置により民間セクターに意図しない悪影響が及ぶ可能性などを説明する努力が求められます。

4. 日本の半導体育成政策

2021年から日本政府と経済産業省は矢継ぎ早に大型プロジェクトを発表しており、世界の半導体企業を驚かせています。現に多くの海外企業が日本を訪れており、日本政府と経済産業省の本気度を調べています。そして、本気であることを理解して、日本とどう協力してゆくべきかの議論が活発になっています。最近の半導体産業育成プロジェクトを見れば政府の本気度は本物であると感じます。

本気になった日本政府と企業、アカデミーの底力を見られる2024年以降が楽しみになってきました。

センセーショナルにスタートしたラピダスの意義は大きく2つあると見ています。一つは、日本で2nm以降の最先端半導体開発拠点を設けることで、装置メーカ、材料メーカの世界における存在感堅持に直結することです。もう一つは日本にも最先端半導体の量産拠点を持つことで、世界的な地政学リスクによるサプライチェーン寸断リスクに対応できることです。日米欧に分散して量産拠点を持つ意義が増しています。また、最先端拠点の存在は日本の半導体弱体化からの脱却につながります。米国も全面支援の方向性にあると見ています。

中国には米国で学んだ優秀なエンジニアが日本の10倍以上存在します。装置、材料でも日本を追い上げようとしており侮れません。現状で日本はまだ有利なポジションにいます。この距離を縮ませないために、同じスピードで次々に次世代開発を進めなければなりません。中国のスピード感に追い付くような枠組みが必要ななか、ラピダスがIBM、iMECとタッグを組む今回の流れはプラスになるはずです。こうしたスピード感を途絶えさせず、継続して実行し続ける必要があります。

著者プロフィール

南川 明 (みなみかわ あきら)

オムディア・シニアコンサルティングディレクター

1982年4月 モトローラ株式会入社、1990年5月 ガートナージャパン株式会社 シニアアナリスト、1996年1月 IDC Japan株式会社 ディレクター、2000年6月 WestLB証券会社 調査部 ディレクター&シニアアナリスト、2003年4月 クレディーリヨネ証券会社 調査部 テクノロジーヘッド&シニア・アナリスト、2004年7月 株式会社データガレージ 取締役社長、2010年11月 米IHSグローバル株式会社 コンサルティングディレクター、2019年8月 英インフォーマインテリジェンス合同会社 シニアコンサルティングディレクター(現在に至る)

JEITAでは20年間に渡り、世界の電子機器と半導体中長期展望委員会の中心アナリストとして従事する。定期的に台湾主催の半導体シンポジウムで講演を行うなどアジアでの調査・コンサルティングを強化してきた。特許庁の自動車用特許の技術審査委員、半導体関連特許審査委員。NEDOの「FeRAM製造技術の開発」研究評価委員、ポスト5G技術審査委員、伯東社外取締役、東工大オープンイノベーションアドバイザーなど。