環境・SDGs

環境・SDGs 『日経研月報』特集より

非財務情報を活用した企業評価

2022年10月号

(本稿は、2022年7月13日に開催されたDBJ金融アカデミー教養講座の要旨を事務局にて取りまとめたものである。)

1. 非財務情報開示をめぐる動向

2. 非財務情報と企業評価

3. 脱炭素と企業評価

4. 「S」指標と企業価値

1. 非財務情報開示をめぐる動向

非財務情報を活用して企業を評価する際に最も重要なことは、その企業評価を何に使うのか、どのような意思決定や行動へ結びつけていくのかということです。企業会計の世界では経営分析手法が確立しているので、企業会計情報をどう利用するかは比較的確立されていますが、非財務情報を活用した経営分析の分野は、これから考えなければなりません。

非財務の「財務」とは、ファイナンスです。ファイナンスとは、資金の調達、融資です。非財務情報には2つの見方があります。まず、資金調達を直接的に目的としない情報は非財務情報だという見方です。有価証券報告書に書いてある情報は全て財務情報です。非財務情報はその外側にあるものという理解ですが、有価証券報告書の外側にあっても、投資家が利用するための情報は、そもそも財務情報であるという見方もあるでしょう。

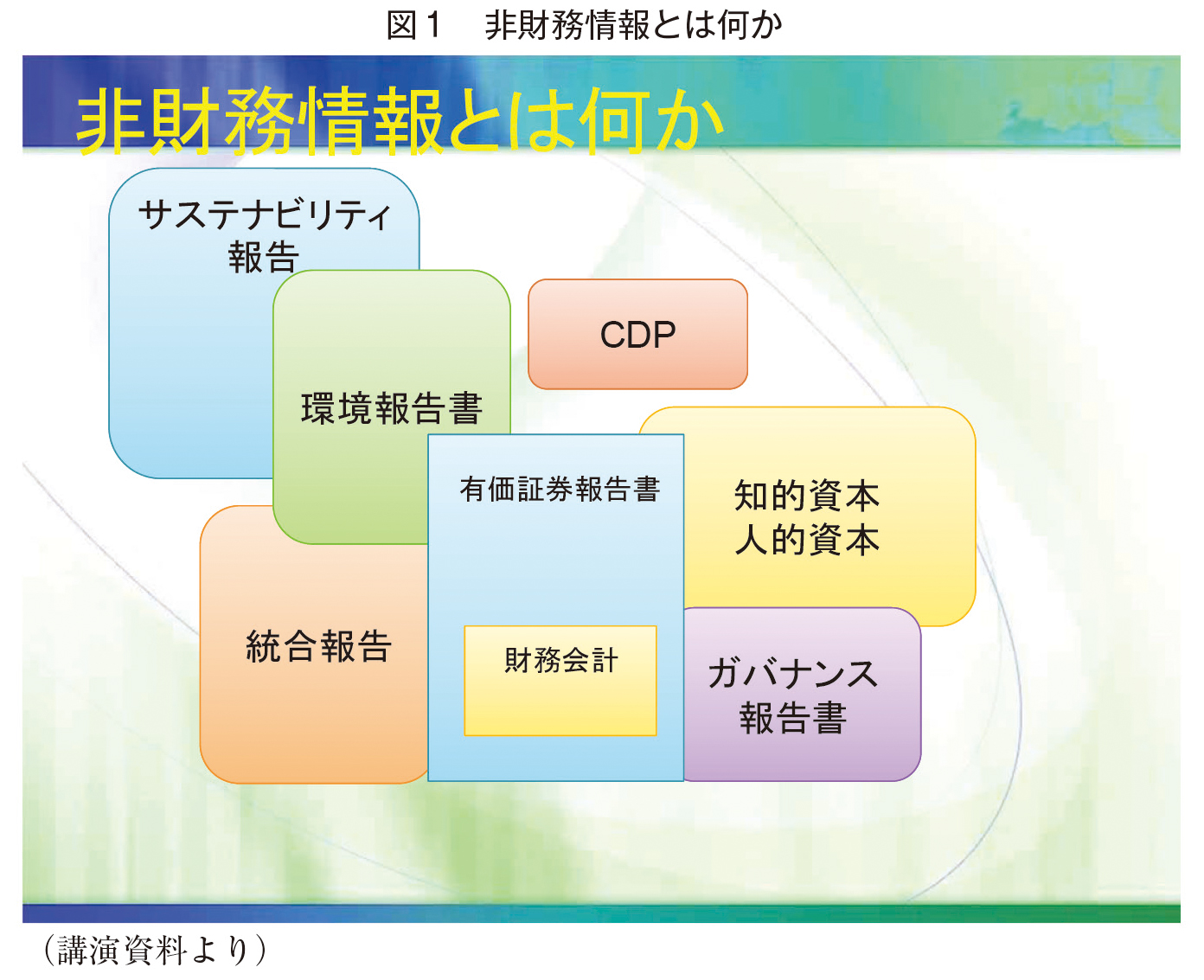

一方、財務情報を外形的に理解するとき、財務会計という言葉があります。財務会計は会計数値ですから、財務会計でないもの(記述情報)を非財務と呼ぶこともあります。記述情報は全て非財務なのだと考えると、有価証券報告書の中にも記述情報はありますから、それも含めて非財務と言うことができます。本日は、財務会計情報以外の情報を非財務情報と呼ぶことにして議論を進めます(図1)。

非財務情報の内容はさまざまです。知的・人的資本に関する情報、ガバナンス報告書、統合報告書などです。CDP(旧Carbon Disclosure Project)(注1)が集める情報も非財務情報になるでしょう。GRI(Global Reporting Initiative)(注2)が2000年からサステナビリティ報告のガイドラインを策定していますが、投資家向けだけではなく、全てのステークホルダーに対する情報開示としてサステナビリティ報告ができています(マルチステークホルダー・プロセス)。マルチステークホルダーの中には株主も含まれますが、さらに幅広い情報開示を指向しています。

2017年、TCFD(Task Force on Climate-related Financial Disclosures)、つまり気候変動に関する財務関連情報のタスクフォースが報告書を公表しました。ポイントは、気候変動はリスクで、それは企業のリスクに直結するということです。将来の企業価値に影響するにもかかわらず、気候変動リスクが十分に市場価格に織り込まれていないとすると、ある瞬間にそのリスクが顕在化し市場が混乱するのではないか。TCFDは、気候変動リスクをきちんと織り込んだ情報開示をするよう提言しました。この報告書は非財務情報の任意開示を企業にうながすことを目的としていますが、昨年、日本ではコーポレートガバナンス・コードが改正され、プライム市場上場企業はTCFDと同等の開示をしなければならないことになりました。プライム市場への上場を維持しようと思えばTCFDに従わなければいけないわけです。

他方、TCFDの議論も踏まえ、ISSB(International Sustainability Standards Board;国際サステナビリティ基準審議会)が設立されました。ISSBを設置したIFRS財団は、傘下にIASB(International Accounting Standards Board;国際会計基準審議会)をもち、ここが国際会計基準を策定してきました。

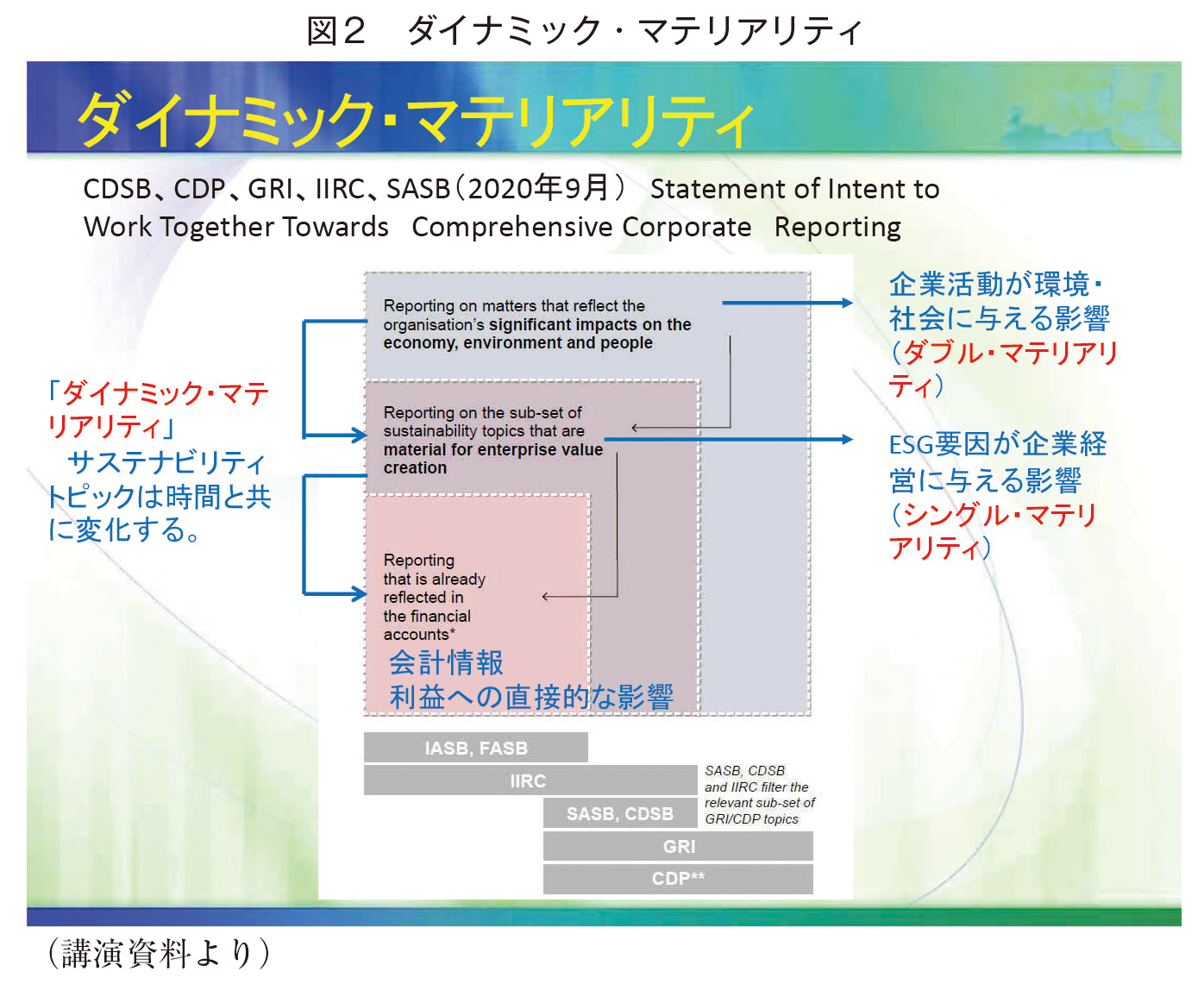

この国際会計基準と並ぶ形でISSBの基準が策定されることになります。ISSBでは、基本的にシングル・マテリアリティの考え方を採用しています。マテリアリティ(重要性)というのは、もともとは会計用語で、投資家の意思決定に影響を与えることを意味し、質的マテリアリティと量的マテリアリティがあります。これを非財務情報開示に適用したとき、投資家の意思決定に影響を与えるものだけをマテリアリティとして捉えることを、シングル・マテリアリティと言います。ISSBは、シングル・マテリアリティの範囲で非財務情報開示の国際基準を設ける姿勢です。

一方で、企業活動が環境・社会に与える影響も、社会的には極めて重要であると考えられます。これはダブル・マテリアリティと呼ばれます。GRIはダブル・マテリアリティ、TCFDはシングル・マテリアリティの立場ですが、企業活動が本当に環境・社会に多大な影響を及ぼすのなら、長い目で見れば、時間とともにダブルはシングルに下りてくるのではないか、この時間軸を考慮した考え方をダイナミック・マテリアリティと呼びます(図2)。ISSBは外形的にはシングル・マテリアリティですが、長期的観点を持つとすれば、ダイナミック・マテリアリティの姿勢を持っていると考えられます。

ISSBはすでに2つの公開草案を公表しました。1つがGeneral Requirements、全般的な開示基準の公開草案、もう1つはClimate-related Disclosures、気候変動に関する開示基準です。気候変動に関する開示基準の中身は、ガバナンス、戦略、リスクマネジメント、指標と目標です。指標と目標の中に具体的な指標がありますが、温室効果ガス排出量については、Scope1、2、3(注3)まで入ります。

さらに、公開草案の一部としてAppendix B(産業別基準)があり、気候変動に関する産業別基準の案が出ています。大変細かな基準ができており、たとえば、飲食業の中がさらに細分化され、加工食品の業界をみると、エネルギーの総使用料、総取水量といった基準が出てきます。

ISSBとは別に、TNFD(Taskforce on Nature-related Financial Disclosure;自然関連財務情報開示タスクフォース)がベータ版という公開草案を公表しています。自然に関連する財務情報の開示です。TNFDにはUNEP FI(国連環境計画・金融イニシアティブ)とUNDP(国際連合開発計画)、いくつかの国の政府、環境保護団体が関わっており、TCFDのネイチャー版ですが、ベータ版の中で、そもそも自然・自然資本・生態系とは何かという定義から、具体的な開示の提案、開示された情報の評価ガイダンスまで公表しています。ここがTCFDと異なっています。評価ガイダンスは、LEAP(Locate Evaluate Assessment Prepare)アプローチと言い、特に立地について、生物多様性の観点からみると、その生物がどの地域に存在するのか、立地によって影響が違いますので、その立地(L)をまず確認し、依存と影響の評価(E)をし、リスクと機会の評価(A)をし、そして対応・準備(P)するという考え方です。2023年中には最終案が提言される予定です。戦略についてはシナリオ分析することを想定しており、TCFDと同じ枠組みで考えようという構想です。

ISSBの動きを受けて、日本も対応しています。金融審議会のディスクロージャーワーキンググループが有価証券報告書等の情報開示について議論し、その報告書が今年6月に公表されました。一番大きなニュースは、有価証券報告書にサステナビリティに関する記載欄を設け、ガバナンス、リスク管理、戦略、指標と目標の開示を求める方針になったことです。今後、戦略及び指標と目標は各企業の判断で記載の可否を選び、ガバナンスとリスク管理は全ての上場企業が開示の義務を負うことになりそうです。開示が強化されたということです。

また、有価証券報告書の記載欄の具体的な記載事項については日本側にもASBJ(企業会計基準委員会)と並びSSBJ(サステナビリティ基準委員会)ができ、ISSB基準を基にして日本基準を検討することになりました。ここまでが現在の状況です。

2. 非財務情報と企業評価

では、非財務情報を企業評価に使うには、具体的にどんな方法があるでしょうか。従来の典型的な方法は、ESGスコアリングです。企業のESGの取組みに関し、環境、社会、ガバナンスといったクライテリアに大きく分けます。環境課題であれば、気候変動、生物多様性といった具体的項目に分かれます。社会課題では、女性活躍、ダイバーシティ、人権保護といったクライテリアに分け、個々のクライテリアで情報開示のデータを見ながら点数を付けます。その点数にクライテリア別のウェイトをかけて合計点を出し、それによって最終的なESGスコアリングを行います。評価の項目やウェイトにESG評価機関の個性が出るのですが、本質は同じです。これは信用格付と似ています。非財務情報の開示がESGスコアリングに使われ、それがひいては指数になったり、アクティブ運用の中の評価指標になったりという形で使われていく可能性はあるでしょう。

一方で、バリュー投資という考え方があります。将来のキャッシュフローを予測することで、それを現在価値に割り引いて、現在の企業価値を算出する。その企業価値の計算から株価の割安、割高を判断し、投資判断に資するのが、バリュー投資です。

非財務情報をこの意味での企業評価に活用することもできます。現在の企業の業績を将来に延長するなかで、外部の環境・社会課題が業績にどういう影響を及ぼすのか、そのとき、企業がどんな対応をしているのか、それが将来の業績に影響してきます。さらに企業のガバナンス、戦略、リスク管理、具体的な指標と目標といったものを加味して将来の業績を予測する、それを現在価値に割り引くということです。もっと簡単にESGスコアが高いと割引率を小さくするといった運用をすることもあります。

具体的には非財務情報は、企業価値にどのように影響するのでしょうか。物理的リスクが大きいということは、将来の業績への不安要因になります。豪雨水害の地域であること、原材料調達が気候変動に影響を受ける可能性があること、また、政策的な移行リスクが大きい場合、それに対する戦略があるか。これらは将来の業績をきちんと予測するうえで必要になる情報で、TCFDにおいて議論されています。しかし、それを数値化するための具体的な方法論があるわけではありません。

今後、CO2排出に対して圧力がかかってくることは確実です。炭素税が重くなると、排出の多いところは、将来の業績が厳しくなるという予測はできます。しかし、Scope1、2、3の数値を単純に比較して評価できるでしょうか。業種、業態によって企業の態様は異なるので、業種をまたいだ比較は意味がありません。仮に、同業他社の間での比較だとすると、Scope1、2の排出が相対的に多ければ、評価は低くなります。しかし、業態が違うケース、たとえば、工場を国内に持っている会社と、海外に移した会社、工場を持たずにアウトソースしている会社では、同じ業種であってもCO2排出量は全く異なります。それをどう評価するのかという問題は出てくるでしょう。さらにScope3までになると、企業間で比較して評価することができる方法論はまだないと思います。しかし、それを考えていくことは重要です。

3. 脱炭素と企業評価

非財務情報を定型的に企業評価に使うのは難しいと思いますが、一方で、企業価値の評価に利用することだけが非財務情報の価値なのでしょうか。

気候変動の領域において、IPCC(Intergovernmental Panel on Climate Change)は、2018年の1.5℃特別報告書で、世界の平均気温はすでに1℃上昇しており、上昇を1.5℃に抑えるためには、2050年にネットゼロにしなければいけないと報告しました。昨年の第6次報告書では5つのシナリオを示しました。どのシナリオでも、2040年までに1.5℃になるのですが、2100年までを展望すると、1のシナリオ(SSP1)では1.4℃に収まるが、3のシナリオ(SSP3)だと3.6℃の上昇になります。いま、スペインでは気温が45℃まで上昇し、森林火災が起きていますが、これは必ず経済活動全体に影響が及びます。我々は、企業価値の評価以上のことをしなければなりません。

日本政府も、2050年カーボンニュートラル、2030年46%削減を公約し、対応を始めています。その中で、トランジッションファイナンスに関する基本指針を3省庁合同で策定し、業種別のロードマップを公表しています。業種別のロードマップを見ながら個々の企業の将来性を判断するということも必要です。しかし、分野別のロードマップを見るだけで十分でしょうか。産業構造が大きく転換するということは、ビジネスチャンスをつかむ可能性もありますが、一方で競争力を失う企業もあるでしょう。資金力不足で、そもそも産業構造の転換に対応するだけの投資ができなくなる企業も出てくるでしょう。また、脱炭素と生態系リスクは互いに結びついており、生態系の破壊が気候変動リスクを加速させ、それが経済活動を阻害するかもしれません。さまざまな要素が密接に結びついており、単に産業構造の転換だけを考えればいいという状況ではないのです。社会全体をうまくトランジッションしていくために総合的に考えていかないと、日本経済全体が沈没しかねない、これは大変複雑なパズルを解くような難しい問題です。政府も市場も、単に個々の企業の企業価値を評価して投資判断に結びつけるレベルから、違うレベルに移行する必要があるのではないでしょうか。

ESG投資の世界では、幅広い企業に投資している巨大な投資家を、ユニバーサルオーナーと呼びます。こうした投資家は、個々の企業のバリエーションをせず、パッシブに運用しています。大きな資金力で全ての企業に投資しています。つまり日本経済全体に投資しており、日本経済全体がうまくいくか否かが非常に重要になってきます。それゆえユニバーサルオーナーはESG投資を通じて負の外部性をなくすように行動するわけです。非財務情報による企業の評価を考えるとき、そもそもの非財務情報を利用する目的から見直していく必要があり、その上で方法論を考える必要があるのではないでしょうか。

4. 「S」指標と企業価値

Sの領域における指標、すなわちソーシャル面における情報開示や企業評価は、気候変動リスクに比べて遅れていますが、米国証券取引委員会(SEC)は一昨年規制を改定し、人的資本に関する情報開示を強化しました。ただし、人的資本として何を開示すべきかの詳細な規定はなく、原則主義的な規定、管理の状況などの規定の提示に留まっています。

日本でも、経産省が中心となり、人材版伊藤レポートを公表しています。このように人的資本に対する関心は大変高まっていますが、この議論は、基本的には人的資本をきちんと評価することで企業価値の評価をより正確にしていこうと、人材や知的資本等、会計情報以外の点を含めて評価しようというものです。しかし、これだけではおそらく不十分です。社会全体としての人材プールそのものが日本では枯渇し始めているからです。個々の企業が人材獲得競争に走っても、限界があります。

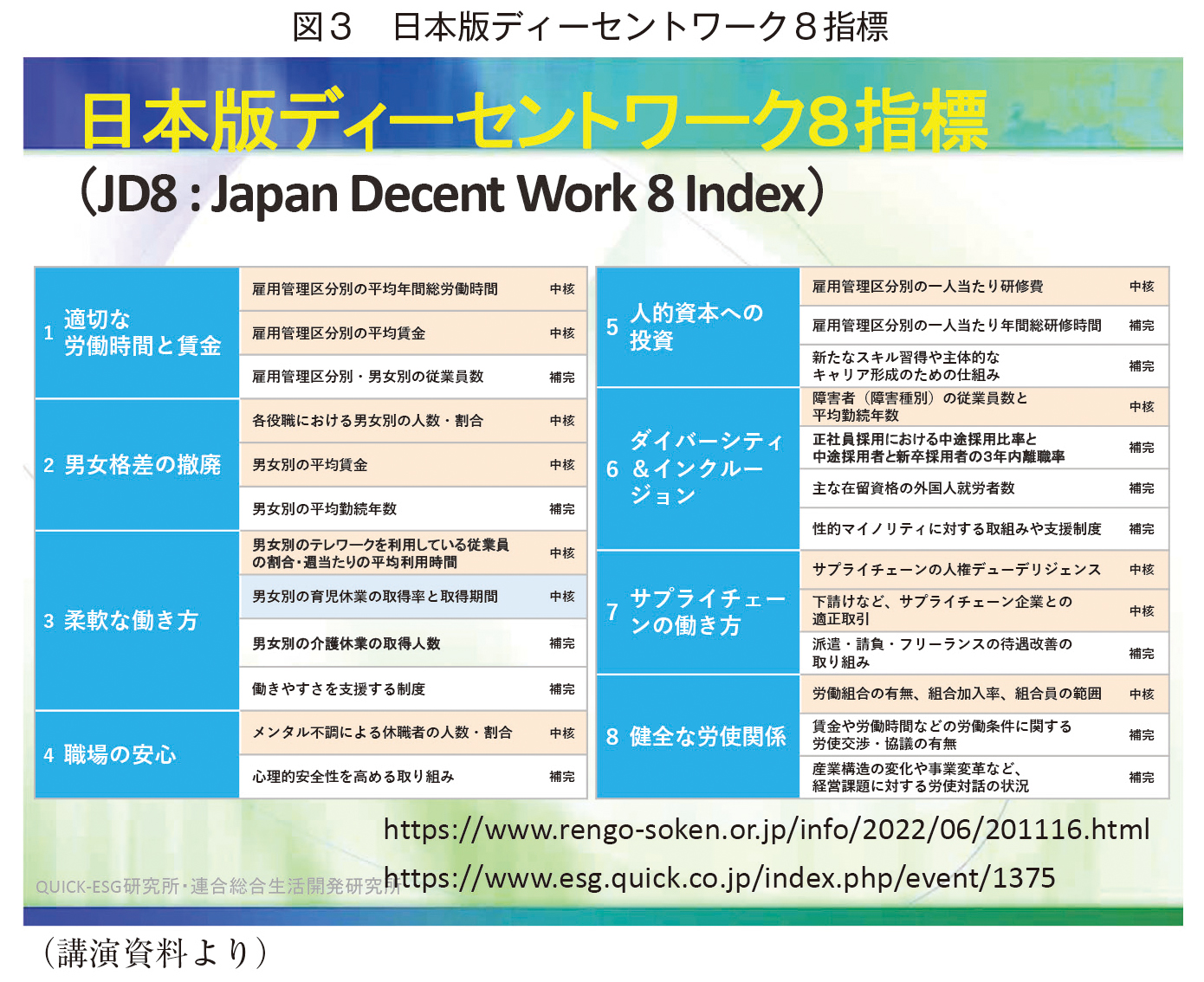

そこでSの領域の指標を検討することを目的として、検討委員会を作り議論してきました。当委員会は、正規雇用、非正規雇用の区分を縮小し、同時に人的資本に投資し、ジェンダー格差を縮小し、誰もが働きやすい社会を作ることがこれから必要ではないかと提案し、日本版ディーセントワーク8指標としてまとめました(図3)。同時期、厚労省は、女性活躍推進法の省令を改正し、男女の賃金の差異を開示することを企業に義務づけました。これも非財務情報開示の一部です。このような情報をきちんと評価することで、企業行動の変化を通じて社会の方向性を変えていかなければ、非財務情報開示の意味がないのではないでしょうか。

(注1)2000年にロンドンで設立された NGO で、投資家、企業、国家、地域、都市が自らの環境影響を管理するためのグローバルな情報開示システムを運営。日本では2005年より活動を開始している。

(注2)本部をオランダのアムステルダムに置くサステナビリティ報告書のガイドラインを制定してきた国際的な非営利団体。現在ではサステナビリティ報告書のガイドラインは国際基準へと移行している。

(注3)Scope1:事業者自らによる温室効果ガスの直接排出(燃料の燃焼、工業プロセス)

Scope2:他社から供給された電気、熱・蒸気の使用に伴う間接排出

Scope3:Scope1、Scope2以外の間接排出(事業者の活動に関連する他社の排出)

著者プロフィール

水口 剛 (みずぐち たけし)

高崎経済大学 学長

1984年筑波大学卒業。博士(経営学:明治大学)。商社、監査法人等の勤務を経て、97年高崎経済大学経済学部講師。08年教授、17年に副学長就任、21年より現職。専門は責任投資(ESG投資)、非財務情報開示。環境省「グリーンボンドに関する検討会」座長、「ポジティブインパクトファイナンスタスクフォース」座長、金融庁・GSG国内諮問委員会共催「インパクト投資勉強会」座長、金融庁「サステナブルファイナンス有識者会議」座長等を歴任。主な著書に『ESG投資-新しい資本主義のかたち』(日本経済新聞出版社)、『責任ある投資-資金の流れで未来を変える』(岩波書店)、『サステナブルファイナンスの時代-ESG/SDGsと債券市場』(編著、きんざい)など。