日本経済

日本経済 特別研究 (下村プロジェクト)

シリーズ「高まる地政学的リスクと日本経済」第9回(最終回)

高まる地政学的リスクと日本経済(終章)

2023年12-2024年1月号

1. はじめに

世界経済で、さらなる地政学的リスクが高まっている。先の見えないウクライナ情勢に加えて、足元ではイスラエルとハマスの衝突によって中東地域が一気に緊迫化し始めた。その影響で、一時は下落に転じていた原油価格が再び上昇に転じる局面があり、世界経済の新たな波乱要因となりつつある。すでに世界の主要な一次産品市場では、ロシアのウクライナ侵攻により深刻な亀裂が入ってきた。世界的なサプライチェーンの分断や資源価格の高止まりは、昨年来、物価上昇と経済停滞が同時に進行するスタグフレーションを世界経済にもたらしてきた。今後、地政学的緊張がさらに拡大すれば、事態が悪化する可能性がある。

日本でも、世界的な一次産品価格の上昇に加えて、円安の進行が国内物価の上昇をもたらし、国民生活の負担感を大きく高めている。日中関係の悪化に伴う、日本産水産物の中国向け輸出の全面停止も新たな不確実要因である。原油や穀物などの一次産品は、消費時点での代替の難しさなどの理由から、分断化の影響を受けやすい。また、生産地が一部の国々に集中するレアメタルなどの一次産品は、多くのハイテク産業でその重要性を増している。分断化が一段と進めばこれらの価格が乱高下し、消費と生産の両面から経済に大きなダメージを与える。「新冷戦」という新しい局面のなか、次々に高まる地政学的リスクを見据え、経済構造の在り方に対してさらなる改革が求められるようになっている。

今日のグローバル経済は、各国がさまざまな相互依存関係を構築することで発展してきた。その複雑なサプライチェーン構造の下では、チェーンの一部が遮断されただけでも需要と供給のバランスが崩れ、世界各国に甚大な影響が及ぶ。特に、地政学的リスクの高まりは、米ドル独歩高の進行や一次産品を中心に物価高騰をもたらし、世界経済に深刻なダメージを与える。地政学リスクが高まるなか、既存の相互依存関係を見直し、新しいグローバルな生産体制を再構築することは、日本経済が取り組まなければならない大きな課題である。

日本経済は、「新冷戦」の下で、財政と金融の両面で、他の主要国にはない新たな課題に直面している。財政面では、増大する軍事費をどのように調達するかが大きな課題である。すでに財政赤字の累積がきわめて深刻なレベルに達しているなか、国債発行によって増大する軍事費を経常的に賄うことは適切でない。他方、軍事費を賄うための増税には、世論の反対は少なくない。限られた予算の中で軍事費をいかに賄うか、見通しが全く立っていないのが実情である。

金融面では、円安が進行し、食料品やエネルギー関連など、日常生活に欠かせない品目で大きな価格上昇が発生するなか、金融政策をいかに正常化させるかが大きな課題である。長年低インフレが続いてきた日本経済でも、地政学的リスクの高まりからインフレが顕在化しつつある。それを受けて、金融政策は、これまでの超金融緩和政策を見直し、利上げを行う新局面を迎えつつある。ただ、わが国の場合、他の主要国とは異なり、物価高の下でも従来からのデフレマインドが完全に解消されたわけではない。インフレ下でもデフレマインドが残るというジレンマを抱えたまま、いかなる金融政策のかじ取りが望ましいか、その答えは簡単ではない。

2. 近年の世界の物価動向

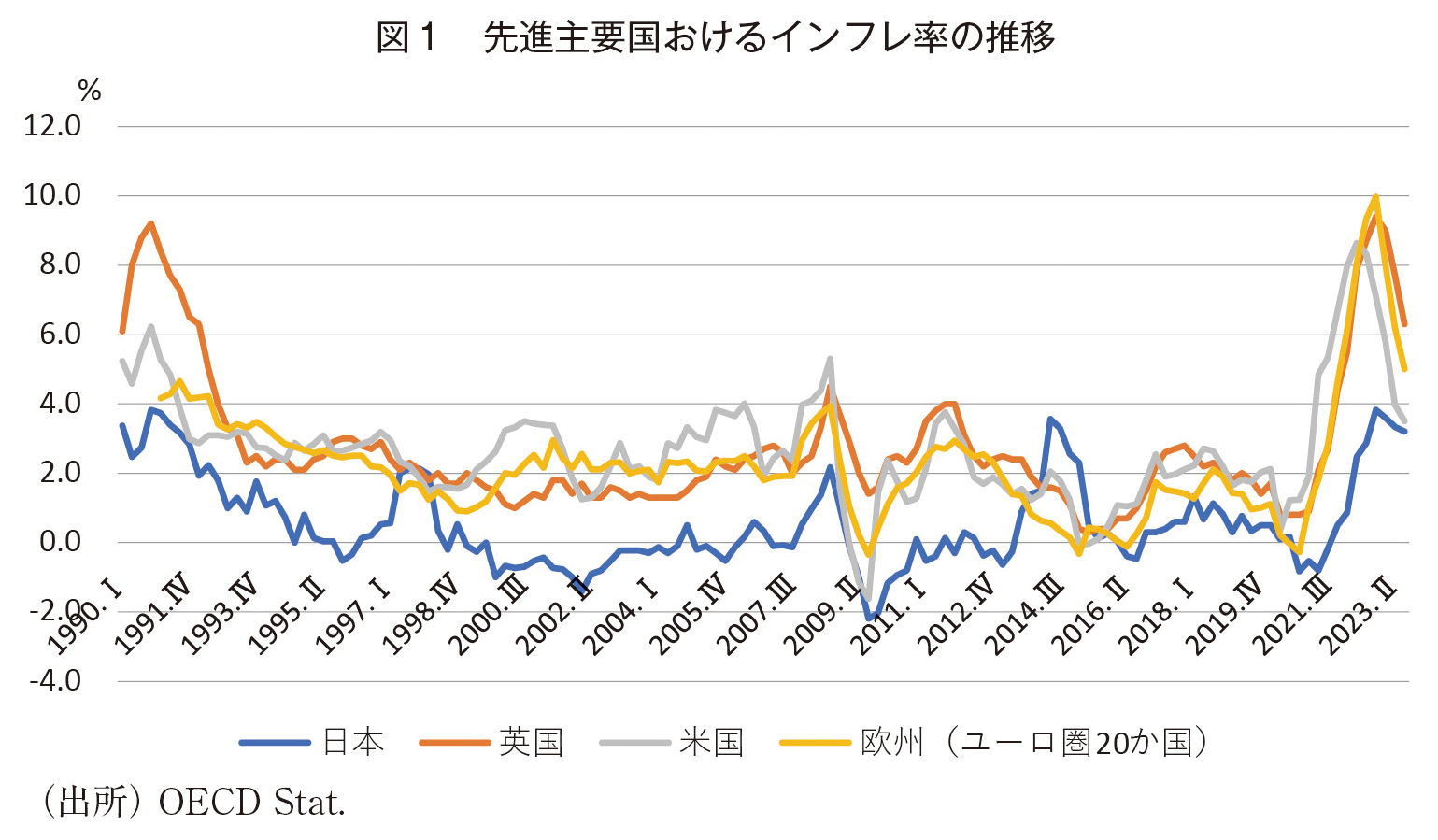

多くの先進国では、図1が示すように、1990年代半ばから2020年頃にかけて、緩やかな成長の下でインフレ率が低下し、物価が安定的に推移する期間が続いてきた。特に、他の先進国でインフレ率が2%前後で推移したのに対して、日本経済では、インフレ率が0%に近い値で推移し、しばしばマイナスの値となるデフレが発生した。デフレの進行は、長期化した成長率の低迷も相まって、当時、日本経済に悪影響を及ぼしているのではないかという指摘も数多くなされた。

しかし、コロナ不況からの経済活動の急回復や一次産品価格の上昇などが原因で、このような物価が安定した世界は一変し、多くの先進国では2021年頃からインフレ率が大きく上昇した。特に、2022年にはロシアのウクライナ侵攻の結果、世界的に資源や食料品の価格が急騰し、多くの先進国で一時10%近いインフレが発生した。日本でも、輸入物価の高騰の結果、消費者物価指数が2022年には日銀が目標とする2%を大きく超えて上昇し始めた。これは、消費税の引き上げで消費者物価指数が上昇した2014年を除けば、1991年以来の高い上昇率で、長年、物価の低迷が続いてきた日本にも変化の兆しがみられる。

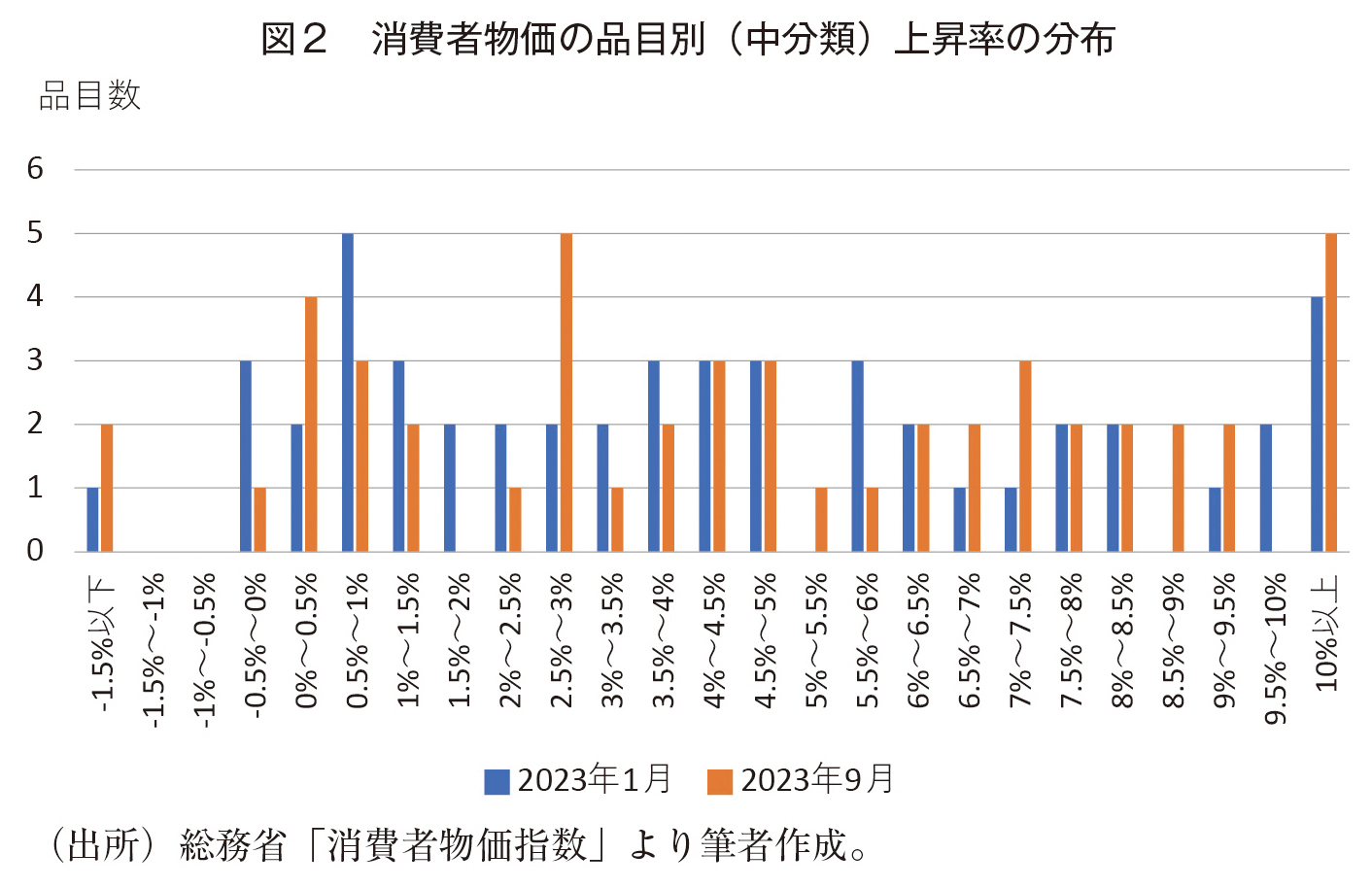

もっとも、世界的にインフレが広がるなか、日本の物価上昇は他の先進国と比べると依然として低いだけでなく、特定の品目に偏ってきた。図2は、2023年1月と9月の日本の消費者物価指数(中分類)における品目別上昇率の分布をヒストグラムで示したものである。図から、価格の上昇率は、品目によって大きなばらつきがあることがわかる。2023年1月と9月いずれでも、全49品目中約1割の品目で、10%を超える高い物価上昇を記録した。特に、インフレ率がピークを迎えた2023年1月では、そのすべてが食料品やエネルギー関連という生活必需品の価格上昇であった。その一方、インフレ率が高止まりするなかでも、2023年1月で4品目、9月で3品目の価格がそれぞれ下落した。インフレは、本来、幅広い品目で物価上昇が起こることをさす。価格上昇が特定の品目に偏っている現状は、日本が長年続いてきた「物価の低迷」から真の意味で脱却できるかを見極めるにはもう少し時間がかかることを示唆する。

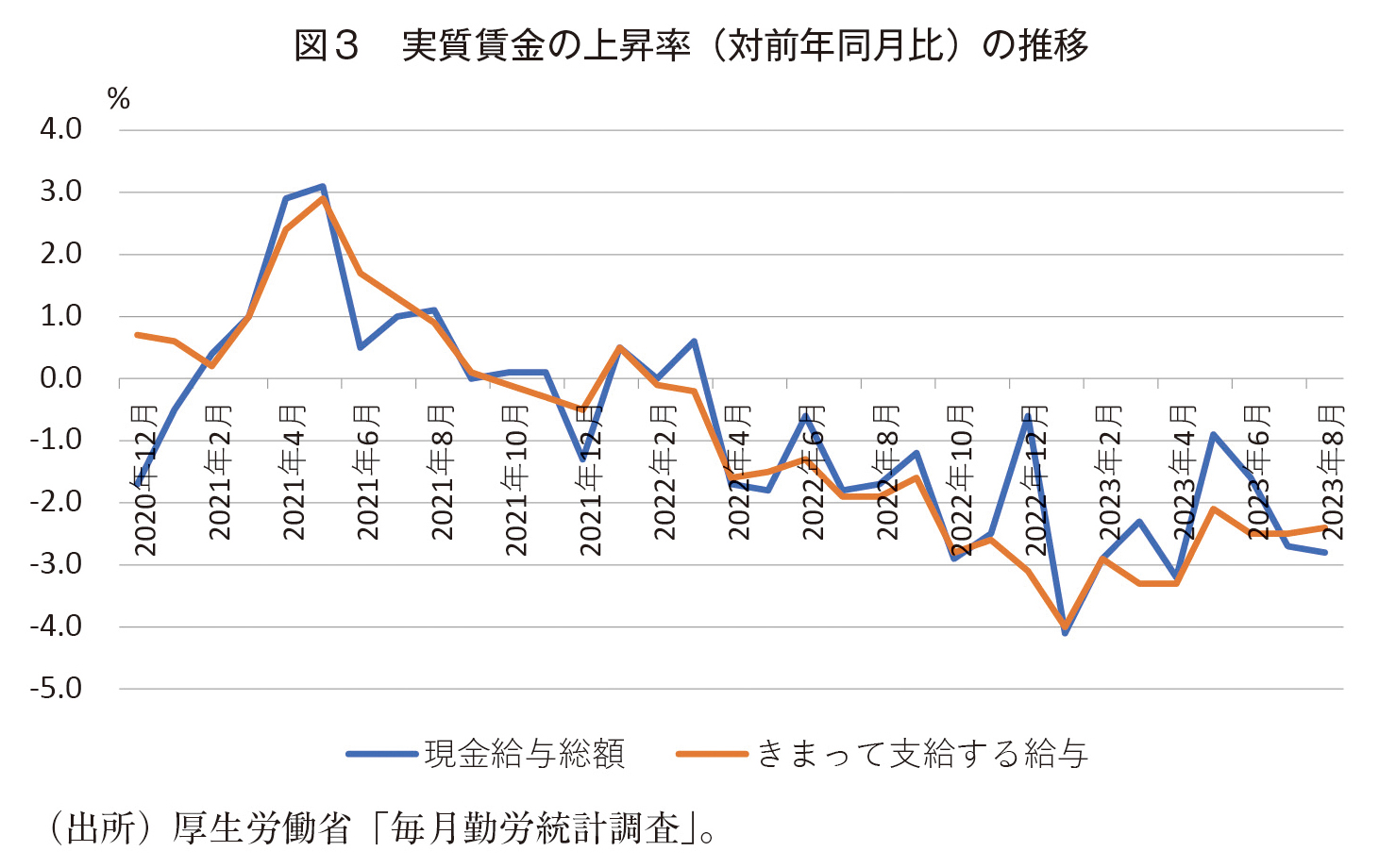

その背景には、日本では、世界的なインフレ下でも、賃金の上昇が限定的であったことがあげられる。図3は、厚生労働省「毎月勤労統計」にもとづいて、2020年12月から23年8月までの実質賃金の上昇率(対前年同月比)の推移を、「現金給与総額」と「きまって支給する給与」について示したものである。いずれの実質賃金も、2021年春から夏にかけて大きく上昇していた。しかし、2022年に入るとマイナスに転じ、22年秋以降は大幅なマイナスを記録した。この時期、「現金給与総額」と「きまって支給する給与」はいずれも名目値では上昇したものの、物価がそれをはるかに上回る形で上昇したことで、実質賃金が大きく下落したといえる。

このような状況を打破するにはわが国でも賃上げが持続する環境を目指すことが必要で、それが実現するまでは、一時的にインフレ率が目標の2%を上回ったとしても、海外のような大幅な利上げは適切でない。ただ、デフレマインドの解消には、政府による構造改革が不可欠で、それを伴わない超金融緩和政策ではできることに限界がある。日本経済では、従来からの構造問題に加えて、地政学的リスクの高まりで新たに生まれた構造問題が存在しているのが実情である。日本の特殊性を解消するには、構造改革の道筋を作ることでデフレマインドを解消することが重要で、それが「賃金と物価の好循環」を達成する有効な政策といえる。

3. 日本円の3つの例外

「新冷戦」の下で日本経済が特異な動きを示したのは物価だけではない。対米ドル為替レートの推移においても、日本円は、その減価の大きさ、金利差の影響、価格差の影響の3つの点で、他のOECD諸国にはみられない特異な動きを示していた。

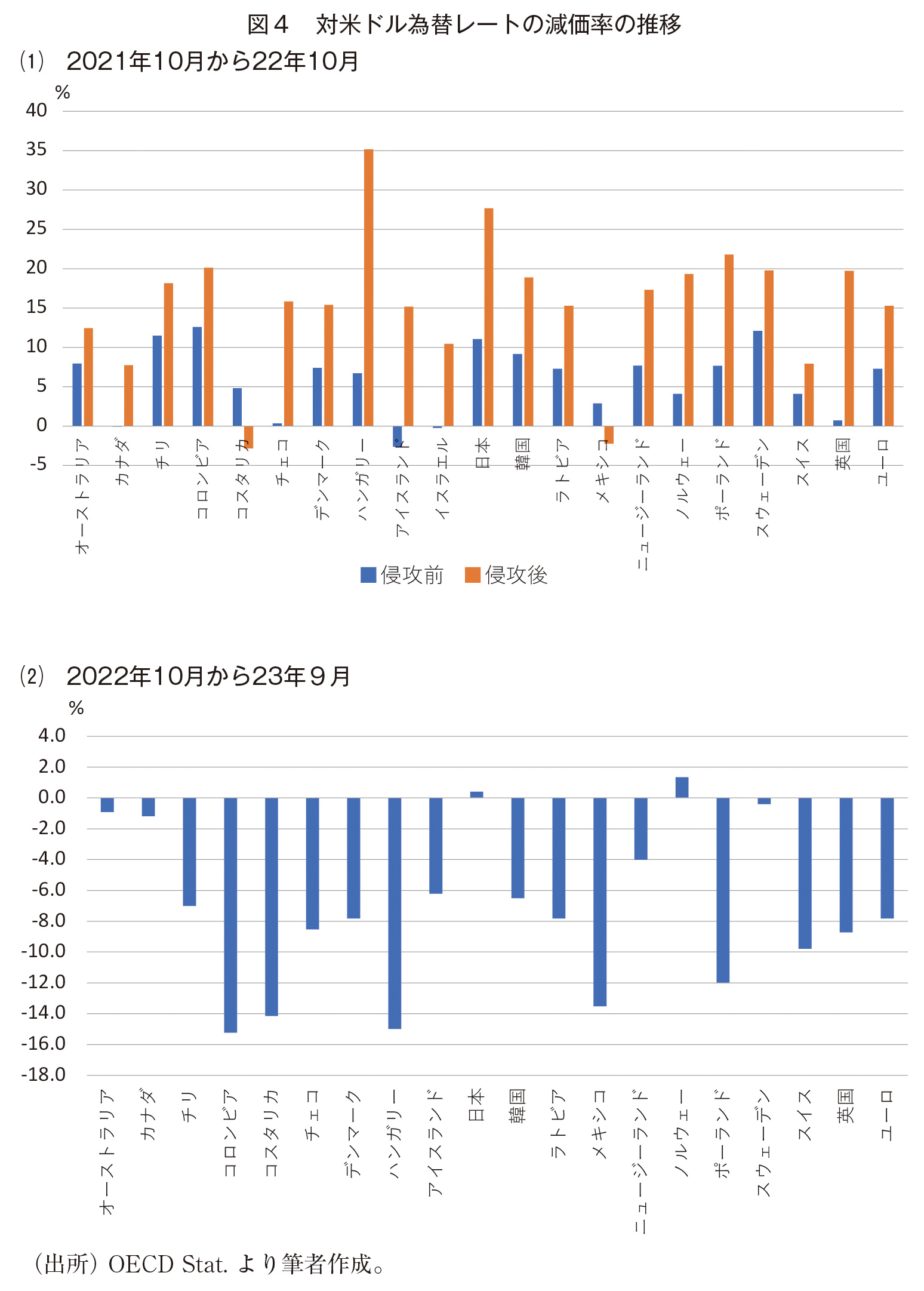

図4の(1)が示すように、2021年以降、主要国通貨が米ドルに対して大きく減価したなかでも、日本円が最も減価した通貨の1つであった。この期間、極端に減価したトルコ・リラやコスタリカ・コロンを除くと、日本円の減価は、ハンガリー・フォリントとともに、OECD諸国の通貨の中で最も大きなものであった。特に、ロシアがウクライナに侵攻した22年3月以降、日本円の減価は顕著となった。

2022年11月以降、米国のインフレ率や長期金利がピークアウトしたことで、米ドル実効為替レートもピークアウトし、ほとんどのOECD諸国の通貨でミス・アラインメントが是正される動きがみられた。しかし、そうしたなかでも、日本円は減価したままであった。図4の(2)は、OECD諸国(インフレが激しかったイスラエルとトルコを除く)の通貨の対米ドル為替レートの変化率を2022年10月から23年9月の期間に関して示したものである。図から、ほぼすべてのOECD諸国通貨が米ドルに対して減価した2021年前半から22年10月までとは対照的に、2022年10月以降は多くの通貨が米ドルに対して増価したことが読み取れる。特に、主要通貨では、スイスフランが約9.8%、英ポンドが約8.7%、ユーロが約7.8%と、それぞれ米ドルに対して大幅に増価した。

一方、2022年10月以降でも、日本円は、ノルウェー・クローネとともに、減価した数少ない主要国通貨であった。起点の2022年10月は1ドル=150円を超えた円安であったが、その時と比較しても2022年9月末時点の日本円は米ドルに対してわずかではあるが減価した。米ドル独歩高だった2022年10月の円安ドル高とは対照的に、2022年10月以降では日本円の独歩安が際立ったといえる。

その大きな原因は、日本の低金利政策が依然として続いたことである。世界的なインフレのもと、米国だけでなく、2022年には多くの主要国が大幅な利上げに踏み切った。そうしたなかで、米国の長期金利がピークアウトした2022年10月以降では、ほとんどの通貨が米ドルに対して大きく増価した。これに対して、日本では、いまだマイナス金利政策が続けられている。その結果、日本の低金利が世界で突出することとなり、金利差から収益を狙う「円キャリー取引」が続いたと考えられる。

パンデミック下でほとんどの主要国通貨で、金利差と対米ドル為替レートの関係がはっきりしなくなるなかで、日本円は、例外的に、金利平価仮説の通り、米国の金利差の拡大に伴って減価した通貨であった。異次元の金融緩和やマイナス金利政策が続いた日本の場合、米国の利上げによって金利差が拡大し、それに伴って日本円の対米ドル為替レートが大きく減価した結果、見かけ上、金利差と為替レートの間の相関が高まったといえる。

その一方、近年、多くの国々で米国との価格差と対米ドル為替レートの関係が有意でなくなったなかでも、特に日本円は、購買力平価仮説とは逆に、米ドルに対して減価した通貨であった。購買力平価仮説が成立する場合、米国の価格が日本の価格よりも相対的に上昇するならば米ドルが減価したはずである。しかし、米国との価格差の拡大(米国の物価が日本の物価よりも大きく上昇)にもかかわらず、日本円ではこのメカニズムも全く働いていなかった。その結果、米ドル建てでみた場合、日本円の減価は、米国との価格差をより大きなものにした。

4. 労働市場改革の必要性

このように日本円の動きが特異であったのは、世界的に物価が高騰したなかでも、日本の物価上昇が限定的であったことがあげられる。その結果、各国が金融引き締め(=利上げ)に転じたのちも、日本では超金融緩和政策が継続され、長期金利でさえほぼゼロの水準にとどまったことが、日本円の動きを特異なものとしたといえる。そして、その背景には、日本経済ではいまだにデフレマインドが完全には払しょくされず、依然として物価が上がりにくい状況が続いていることがある。このため、地政学的リスクが高まるなかでの政策的インプリケーションを考える際には、他の主要国とは異なる日本の特殊性に留意が必要である。

もっとも、このような日本の特殊性は、日本経済に複雑な影響をもたらしてきた。たとえば、円安は、輸出企業など対外的プレゼンスが高い企業の収益を改善させた。コロナ禍から順調に回復するインバウンド(訪日客)需要にも追い風であった。その一方、日本円の独歩安はさまざまな輸入物価の上昇を通じて、国内物価の上昇圧力となり、十分な賃金上昇が起こらない国民生活にマイナスの影響を与えた。

国内インフレ率は、2022年4月以降すでに日銀が目標とする2%を大きく上回った。しかし、それでも、日銀が利上げに踏み切れない理由は、賃上げが物価上昇に追いついていないからである。物価を考慮した実質賃金は、2023年でも大幅なマイナスが続き、日銀が目指す「賃金と物価の好循環」は生まれなかった。日本国内では、好循環の実現に向けて、企業にさらに踏み込んだ賃上げを求める声は少なくない。しかし、それには、労働市場でも新陳代謝を加速させることが不可欠である。人材のミスアロケーション(非効率な配分)が残るままで無理に賃上げを行えば、経済は逆に悪循環に陥ってしまう。終身雇用や年功賃金など、日本型雇用慣行はもはや時代遅れである。賃上げが進む海外でも、日本のベースアップのように毎年決まった時期に賃金が上がるわけではない。真の円安対策は、雇用制度や賃上げの仕組みなど、日本だけ賃金が上がらない構造を大胆に改革し、急激な外的環境の変化に耐えられるような経済構造を構築することであり、それが結果的には、日本円の独歩安を是正する早道かもしれない。

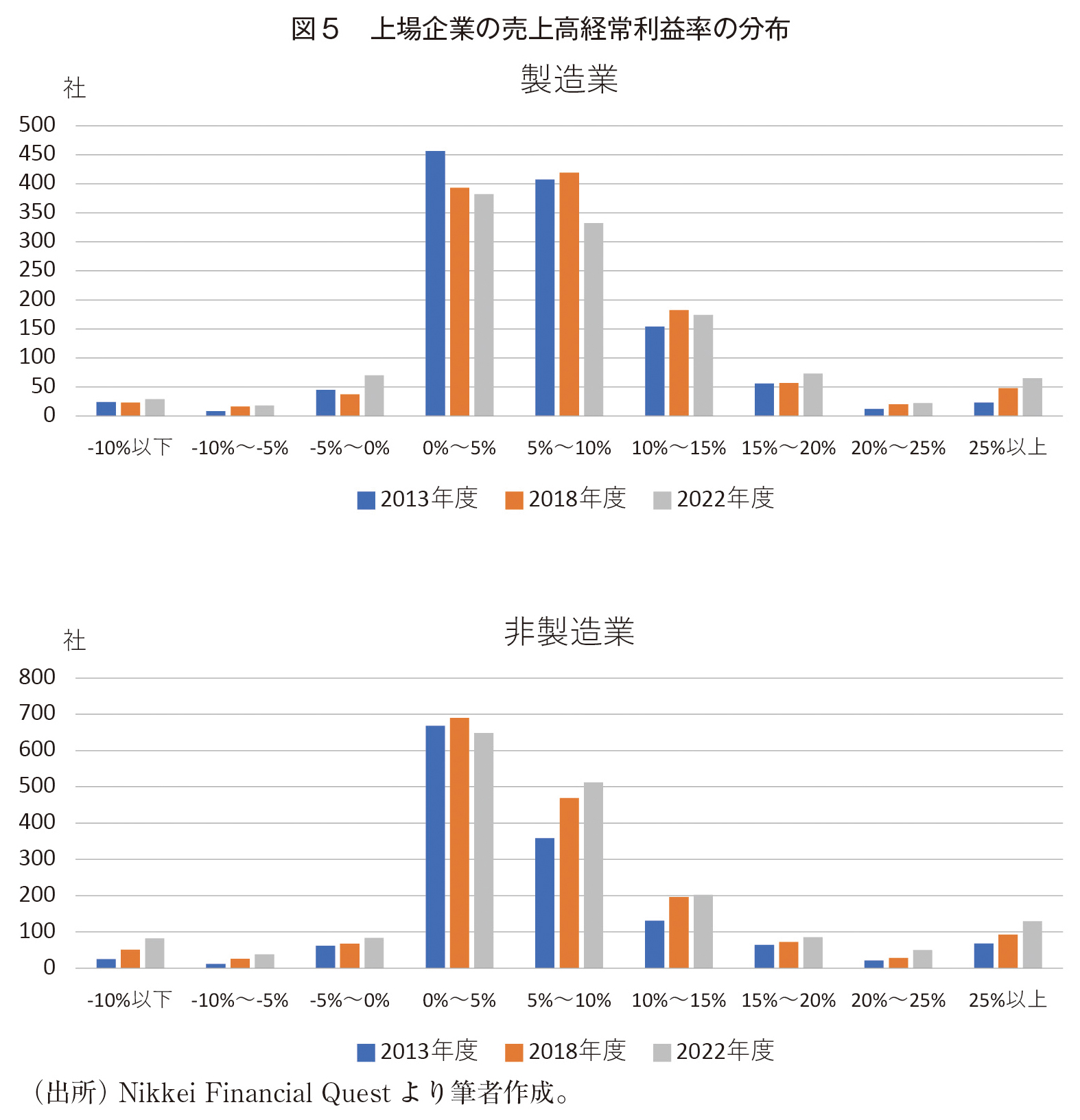

5. 低い日本企業の利益率

一般に、債務の利払いすらままならない低収益だが、銀行や政府などの支援によって存続する企業は、「ゾンビ企業」と呼ばれる。バブル崩壊後の日本では、不良債権の抜本的な処理が進まなかった結果、このような「ゾンビ企業」の存在が経済回復に大きな足かせになった。しかし、2000年代以降、不良債権処理が進み、「ゾンビ企業」のほとんどは姿を消した。その一方、赤字ではないが、利益率がきわめて低い企業が、日本企業の大半を占めるようになった。

図5は、2013年度、2018年度、2022年度それぞれにおいて、上場企業の売上高経常利益率がどのように分布していたかを、製造業と非製造業それぞれについてヒストグラムで示したものである。図から、売上高経常利益率がマイナスの赤字企業が非常に少ないだけでなく、売上高経常利益率が15%を超える高収益企業も非常に少ないことが読み取れる。他方、売上高経常利益率が10%未満の低収益企業が、製造業と非製造業いずれも全体の6割から7割程度存在している。

2000年代以降、多くの日本企業は、賃上げを抑制し、大胆なコストカットを行うことによって赤字体質から脱却することに成功した。その一方で、研究開発など先を見据えた大規模な設備投資がほとんど行われなかった結果、日本経済を牽引すべき高収益企業の数も限定的なものにとどまった。企業の新陳代謝が進まず、このような低収益企業が支配的になったことが、日本経済が長期にわたって低迷した大きな要因であったといえる。

新聞やテレビなどでは、足元の2022年度決算で過去最高益を上げた企業が増えたことが、華々しく報じられている。図でも、2022年度は、2013年度や2018年度に比べて、売上高経常利益率が25%を超える超高収益企業が、製造業と非製造業いずれにおいても明らかに増加していることが読み取れる。しかしながら、そのような超高収益企業は2022年度でも製造業と非製造業を合わせて200社足らずで、上場企業全体の1割にも遠く及ばない。

日本経済でインフレが顕在化するなか、利益率が十分に高い企業では、実質賃金を引き上げていくだけの余力は十分にあったと思われる。しかし、利益率が低い企業では、赤字に陥らないためのコストカットが依然として重要で、物価上昇を上回る賃上げを行うことは容易ではなかった。日本経済で、全体として物価上昇を上回る賃上げが行われてこなかったのは、このような利益率の低い企業が大半を占めていたからである。このため、利益率の低い企業を淘汰し、利益率が十分に高い企業の参入をもたらす企業の新陳代謝が行われない限り、政府・日銀が目指す「賃金と物価の好循環」の実現は、非常に困難であると言わざるを得ない。

6. 低迷するベンチャー投資

日本では、開業率(=当該年度に雇用関係が新規に成立した事業所数/前年度末の雇用保険適用事業所数)と廃業率(=当該年度に雇用関係が消滅した事業所数/前年度末の雇用保険適用事業所数)のいずれも欧米主要国と比べて非常に低いことが知られている。この定型化された事実は、前節で述べたような低収益企業が数多く存在することと無縁ではない。なぜなら、低収益企業が退出せず市場に残る限り、潜在的に有望な企業の新規参入は難しくなるからである。一般に市場に新規に参入するには、仮に潜在的に高い利潤を得る可能性がある場合でも、多くの費用が必要である。このため既存のライバル企業が低収益にもかかわらず類似の商品・サービスを低価格で提供し続ければ、潜在的に有望な企業であっても、市場に参入することは難しくなる。

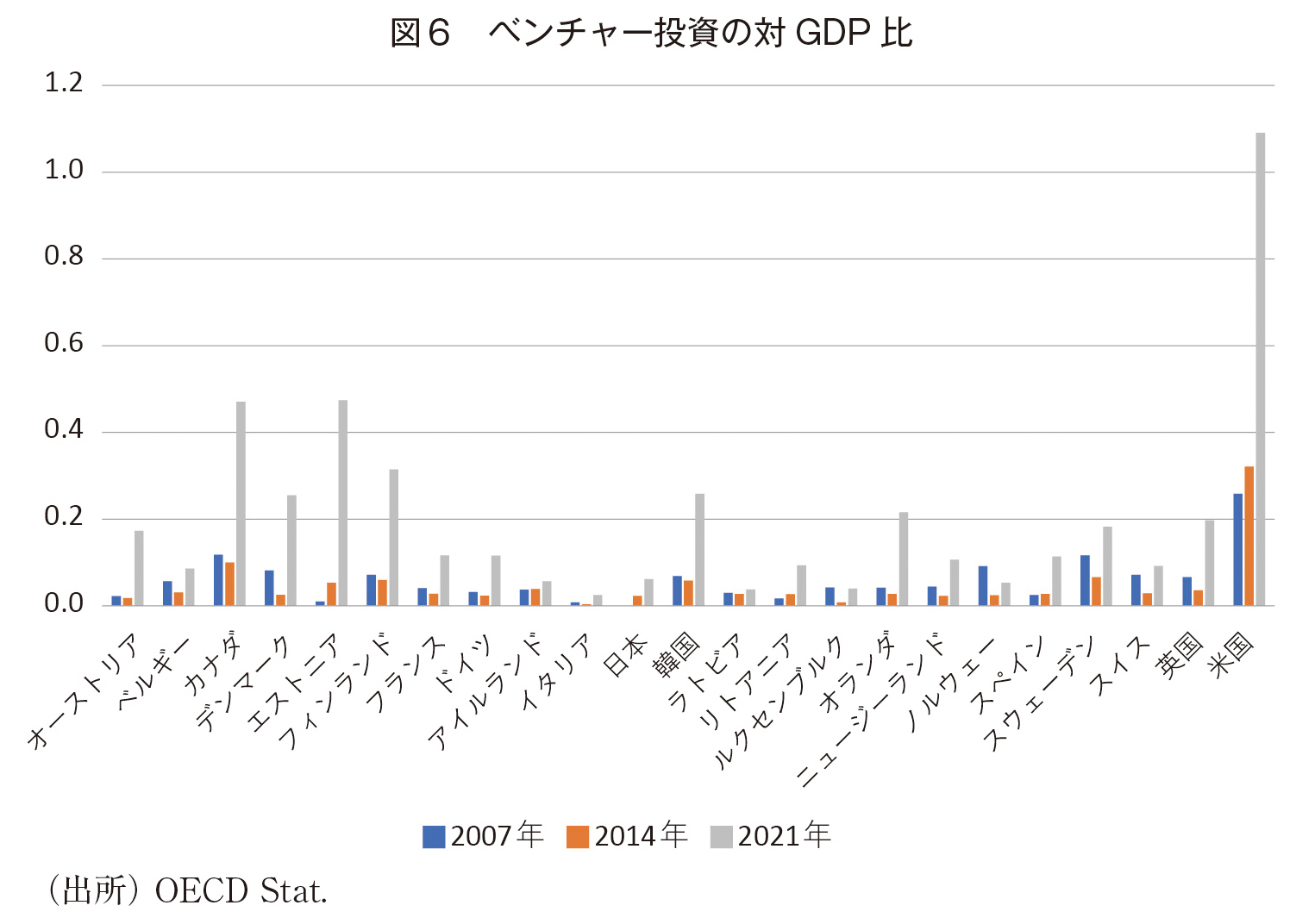

図6は、主なOECD諸国におけるベンチャー投資の対GDP比を国際比較したものである。わが国のベンチャー投資は、水準でも変化率でも、米国に大きな後れを取っているだけでなく、他の多くのOECD諸国に比べても小さい。近年、日本のベンチャー投資は、以前に比べれば増加している。しかし、他の多くの国々は、それをはるかに上回るスピードで、ベンチャー投資を加速させている。今日の世界経済では、革新的なアイデアで短期的に急成長するスタートアップ企業がイノベーションの大きな源泉となっている国は少なくない。設立年数は短いが高い企業価値をもつ未上場企業であるユニコーン企業の数は、すでに世界全体で1,000社をはるかに超えて増加している。しかし、日本のユニコーン企業はまだわずかで、かつその規模も小さい。

わが国でベンチャー投資が十分でなかった理由はさまざまである。ただ、既存の低収益企業の退出が進まない一方、潜在的に大きな利益が見込まれる企業の新規参入が限られたものにとどまったことは、重要な要因の1つであった。わが国では、新陳代謝の遅れが、そのようなスタートアップ企業の潜在的な利潤機会を奪い、市場に参入するインセンティブを削いできた。そして、スタートアップ企業育成の遅れが、生産性低迷につながってきたといえる。

7. 超低金利政策の弊害

わが国では、1990年代半ば以降、日銀が市場金利をほぼゼロに誘導する超低金利政策が実施されてきた。この政策は、市場金利をできるだけ低く抑えることで企業の資金調達コストを引き下げ、設備投資を活性化することを目的としたものであった。超低金利政策の結果、企業の資金調達コストは大きく下落したことは確かである。ただ、それによって設備投資が活発になったかといえば、そうではなかった。その背景には、超低金利政策が、低収益企業の退出を遅らせ、日本経済の生産性の低迷を招いた側面があったといえる。

これまで見てきたように、2000年代の日本経済では、赤字ではないが利益率が低い企業が大半を占めてきた。これら低収益企業が低価格で商品・サービスを提供する場合、スタートアップ企業など潜在的に成長力が高い企業の市場参入が阻害される。このため、仮に超低金利政策が低収益企業の市場からの退出を遅らせたのであれば、それによって日本経済のイノベーションは限定的となり、生産性の低迷を助長した可能性がある。

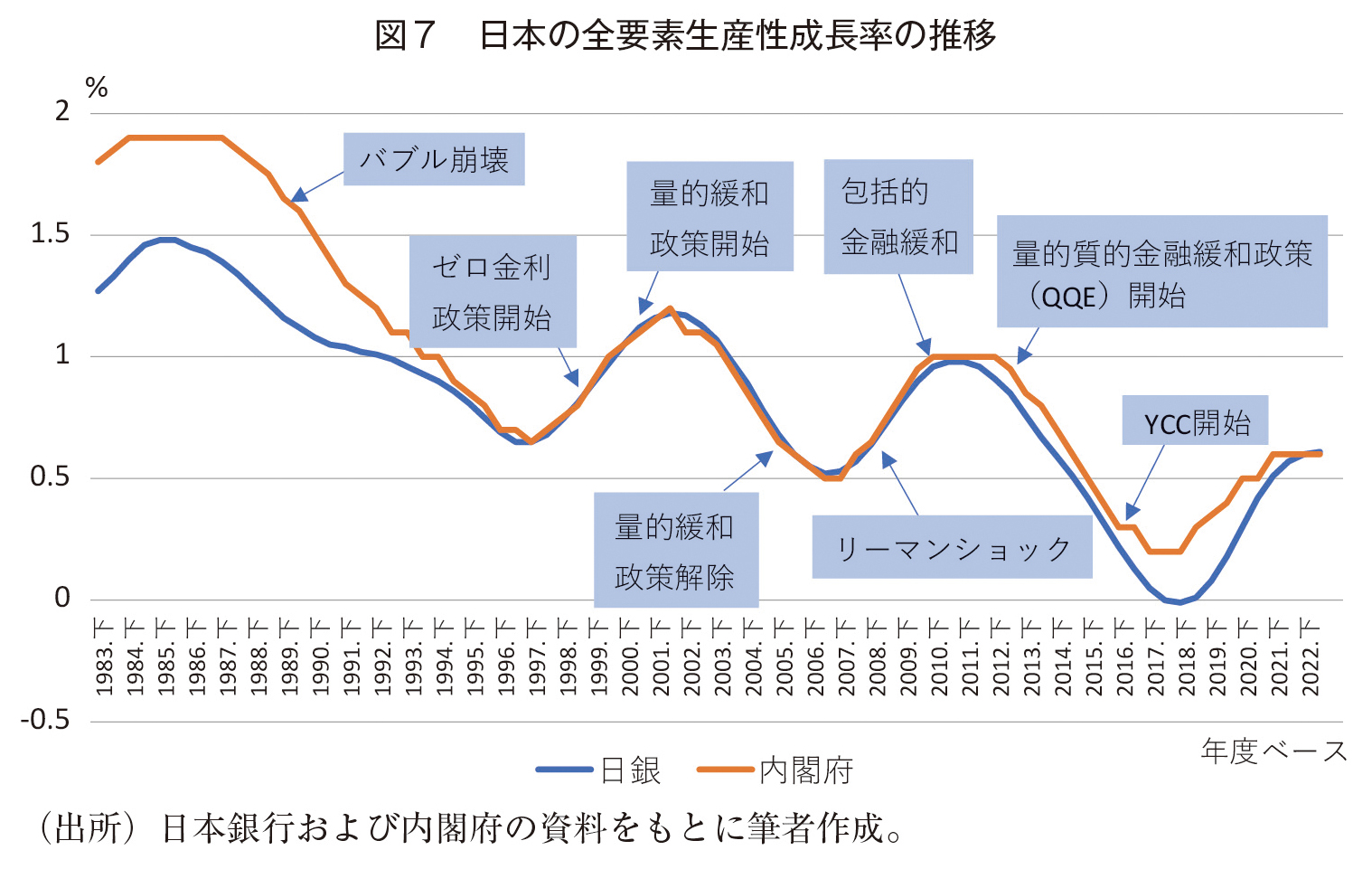

図7は、1983年以降、日本の技術進歩率に相当する全要素生産性(Total Factor Productivity)成長率(以下、TFP成長率)がどのように変化してきたかを、内閣府と日銀の推計をもとに示したものである。図から、TFP成長率は、バブルが崩壊した1990年代初頭以降、アップダウンを繰り返しながら、下降トレンドを辿ってきたことが読み取れる。下降トレンドは、日本経済の生産性の低迷を反映したものといえる。

ただ、図からもう1つ読み取れる特徴は、2000年代初めの「量的緩和政策」開始や、2013年春の「量的質的金融緩和政策(QQE)」開始によって、TFP成長率が大きく下落し始めたことである。このようなTFP成長率の下落は、さまざまな要因で起こったと考えられるため、それがすべて日銀による大胆な金融緩和政策によってもたらされたと結論づけることは早計である。ただ、図を見る限り、日銀が実施した「量的緩和政策」や「量的質的金融緩和政策(QQE)」といった先例のない金融緩和政策がTFP成長率の低下に少なからず寄与した可能性は否定できない。

世界的にインフレが深刻となるなか、過去に異次元の金融緩和を行っていた国々のほとんどは、すでに利上げを行い、金融引き締めに転じている。日本でも、インフレが顕在化するなか、利上げ観測は徐々にではあるが高まっている。ただ、以上のような超低金利政策の副作用を鑑みれば、利上げの必要性は日本でもより一層高まっているといえる。

8. 脱炭素化に向けて覚悟を持て

今日の世界経済では、デジタルトランスフォーメーション(DX)とともに、温室効果ガスを削減するための経済社会システム全体の変革であるグリーントランスフォーメーション(以下、GX)は、イノベーションの大きな牽引力と考えられている。この夏の危険な暑さは、日本だけでなく世界各地で起こった。要因はさまざまだが、地球温暖化が大きな影響を与えたことは間違いない。国連のグテーレス事務総長は、「地球沸騰」という言葉を使って警鐘を鳴らした。気候変動対策に向けて早急にGX実現のため行動を起こす必要性が各国で高まっている。

世界各国は、2050年のカーボンニュートラル(温室効果ガスの排出を全体としてゼロにする取組み)に向けてすでにさまざまな施策を講じている。日本も、2050年のカーボンニュートラルに向けて、2030年度において温室効果ガスを2013年度から46%削減することを目指している。ただ、具体的な対策となると、腰が重くなるのが実情だ。進行する地球温暖化は、節電や省エネといった従来の小手先の対応では到底止めることができない。経済社会を抜本的に変革する対策が必要である。それには、生活習慣を大きく変えると同時に、脱炭素化社会の実現に向けて新しい産業を次々と生み出していく覚悟が求められる。

残念ながら、わが国は、化石燃料からクリーンエネルギー中心へ転換するためのGXの分野で、世界に大きく水をあけられてしまった。自動車の分野では、世界各国で、ガソリン車から電気自動車(EV)にシフトする動きが加速している。しかし、国内では、EVがまだほとんど普及していないのが実情である。再生エネルギー分野でも、太陽光発電で、かつて世界のトップを走っていた国内メーカーが海外メーカーにシェアを奪われている。風力発電に至っては、現在、国内に大型風車を生産するメーカーが存在すらしない。

既存事業を持つ優良企業にとって、脱炭素化社会の実現に向けた新技術は未熟なもので、かつその市場は小さなものに映ってきたのかもしれない。しかし、GX投資の成否は、いまや企業・国家の競争力を決定づける最重要分野である。既存の技術の改善に注力し、革新的な技術開発を軽視するイノベーションのジレンマがある限り、優良企業であっても、脱炭素化社会のなかでやがてその地位を失う可能性が高い。

加えて、わが国では、既存の優良企業の脅威となるスタートアップ企業の育成も十分でなかった。GXの実現には、新たな特色を持つ技術を売り出すスタートアップ企業の存在は不可欠である。その存在は、それ自体が脱炭素化社会の担い手となるだけではなく、既存事業との競争を通じて、イノベーションのダイナミズムを生み出す。ただ、現状は、そのような好循環も全く生まれていない。実効的なGXを実現し、日本経済のさらなる長期停滞をいかに克服するかが大きな課題である。

9. 真の経済好循環とは

人手不足を背景に一部の大企業で大幅な賃上げが実現するなど、日本経済でもようやく賃上げの機運が高まっている。これまで、世界的に経済が停滞するなかでも、長い間賃金が上がらないのは日本だけの特異な現象であった。賃金は労働市場を調整する有効な手段で、それが十分に上昇しないと非効率が生まれる。政府・日銀も、賃上げを成長と分配の好循環の中核と位置づけ、賃金が毎年伸びることの重要性を強調する。

もっとも、賃金が上がりさえすればすべてがうまくいくと考えるのは短絡的である。他の主要国ではすでに賃金と物価の上昇が顕著だが、それによって経済の好循環が起こっている国はほとんどない。賃金や物価は市場調整の手段の1つに過ぎず、それによって経済の機能不全をすべて解決できるわけではない。日本には、少子高齢化や巨額な政府債務の累積など、他にも解決しなければならない深刻な構造的問題が数多く存在する。地政学的リスクに対応した新しい経済構造を構築することも急務の課題である。経済の新陳代謝を促進し、実効的な構造改革が行われない限り、成長と分配の好循環は期待薄というのが実情であろう。

2013年1月に出された政府・日銀の共同声明では、日銀は金融緩和を推進して物価安定目標の実現を目指す一方、政府は経済の競争力と成長力の強化に向けた取組みを強力に推進することが謳われた。日本経済の再生には、政府と日銀が政策連携して取り組むことが不可欠である。しかし、残念ながら、政府による競争力と成長力の強化に向けた取組みは未だ不十分なままである。そうしたなか、長年続けてきた異次元の金融緩和を、形だけの賃金・物価上昇によって変更することでよいのであろうか。日本経済にとって真に重要なのは長い間続いてきた低迷からの脱却であり、賃上げの実現はその一里塚に過ぎない。賃金が上昇したからといって、構造改革に向けた取組みが先送りされれば成長と分配の好循環の実現は遠ざかることになる。共同声明の精神を今一度思い起こし、政府・日銀が一体となって経済再生に取り組む断固たる姿勢を示すことが求められている。

著者プロフィール

福田 慎一 (ふくだ しんいち)

東京大学大学院経済学研究科 教授/一般財団法人日本経済研究所 理事

1960年 石川県金沢市生まれ。1984年 東京大学経済学部経済学科卒業。1989年 イェール大学大学院経済学部博士課程修了。Ph.D.取得。1989年 横浜国立大学経済学部助教授。1992年 一橋大学経済研究所助教授。1996年 東京大学大学院経済学研究科助教授。2001年 同教授 現在に至る。2021年より東京大学先端科学技術研究センター教授を併任。

主な著書(共著・編著含む) 『コロナ時代の日本経済―パンデミックが突きつけた構造的課題』編著、東京大学出版会、2022年。『技術進歩と日本経済-新時代の市場ルールと経済社会のゆくえ』編著、東京大学出版会、2020年。『金融論-市場と経済政策の有効性(新版)』有斐閣、2020年。『検証 アベノミクス「新三本の矢」-成長戦略による経済改革への期待と課題』編著、東京大学出版会、2018年。『21世紀の長期停滞論-日本の「実感なき景気回復」を探る』平凡社新書、2018年。『金融システムの制度設計-停滞を乗り越える、歴史的、現代的、国際的視点からの考察』編著、有斐閣、2017年。『「失われた20年」を超えて』(シリーズ世界のなかの日本経済:不確実性を超えて) NTT出版、2015年。