金融・財政

金融・財政 2023年度予算案の評価と今後の財政運営

2023年6-7月号(Web掲載のみ)

(本稿は2023年3月22日に東京で開催された講演会(オンラインWebセミナー)の要旨を事務局にて取りまとめたものである。)

1. 2023年度予算案について

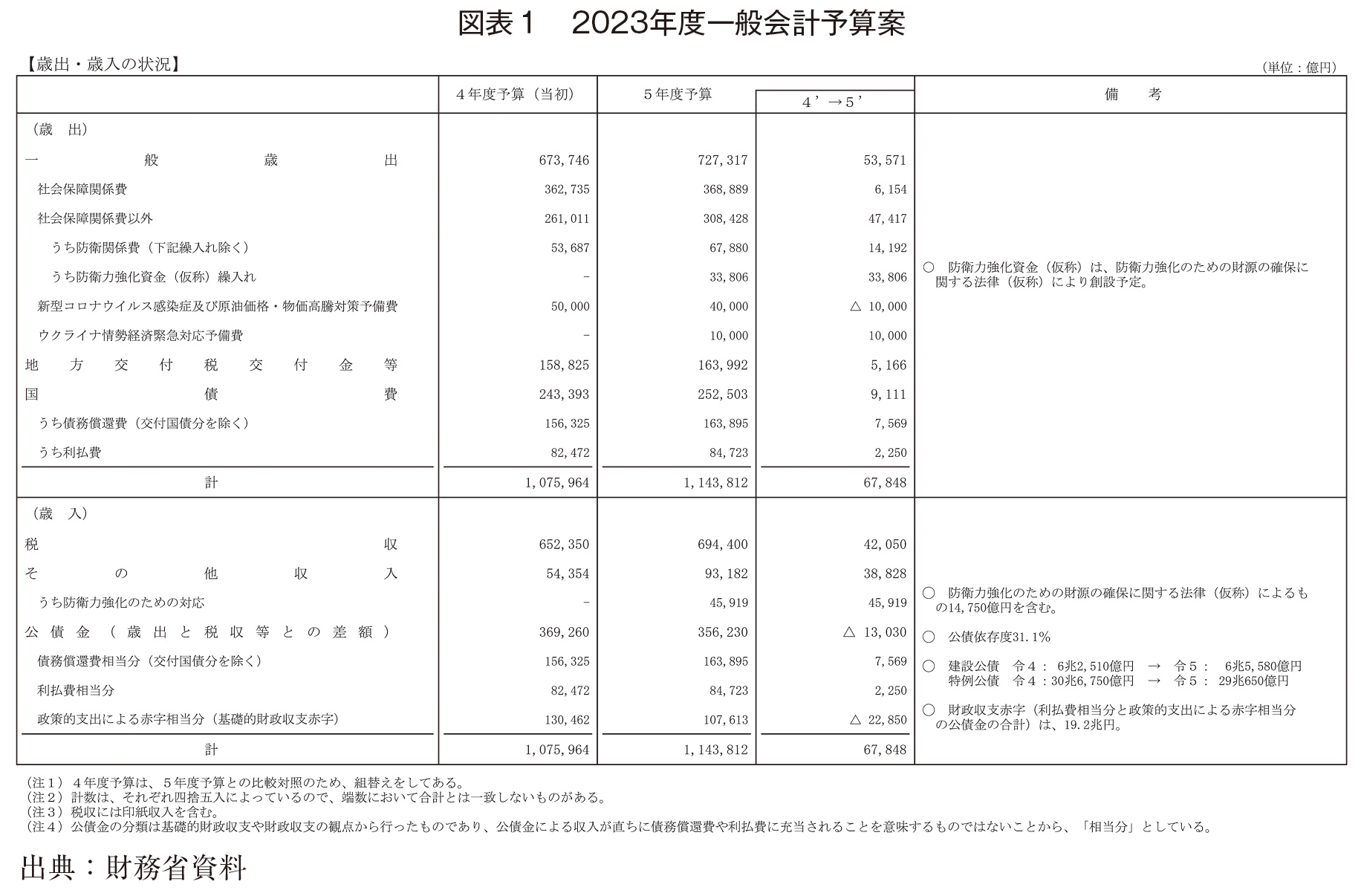

今年度の一般会計予算案(2023年3月28日成立)は、歳出総額が114.4兆円、2022年度比6.8兆円増と、近年稀に見る増加となりました(図表1)。

対前年度比で6.8兆円増の内訳は、国の借金の金利と元本の返済に充てる国債費が0.9兆円増、地方交付税交付金等が0.5兆円増、残りは政策的経費で5.4兆円増です。この5.4兆円増のうち、社会保障関係費は0.6兆円増ですので、それ以外が4.7兆円増と、社会保障関係費以外の増加額が大きくなっています。

この4.7兆円増の内訳は、2023年度に実際に支出する防衛関係費が1.4兆円増、加えて防衛力強化資金が3.4兆円増となっており、2つを足すと4.7兆円よりも多くなりますが、防衛費、社会保障関係費以外の支出全体で、581億円減となっています。このように2023年度予算の増加額6.8兆円のうち、大半が防衛費の増額となっています。なお、予備費については、総額は前年度の5兆円と変わりませんが、2022年度までは新型コロナウィルス感染症対策予備費と呼ばれ、2022年度補正予算から原油価格・物価高騰対策が加わり、さらに2023年度からウクライナ情勢対応の予備費が加わっています。

歳入は、税収が前年度比で4.2兆円の増加、その他の収入も増加していますが、大半が防衛力強化財源として確保されています。公債金(新規国債発行額)は1.3兆円減で、多分に税収増がこれに貢献する見込みです。

【公債依存度】

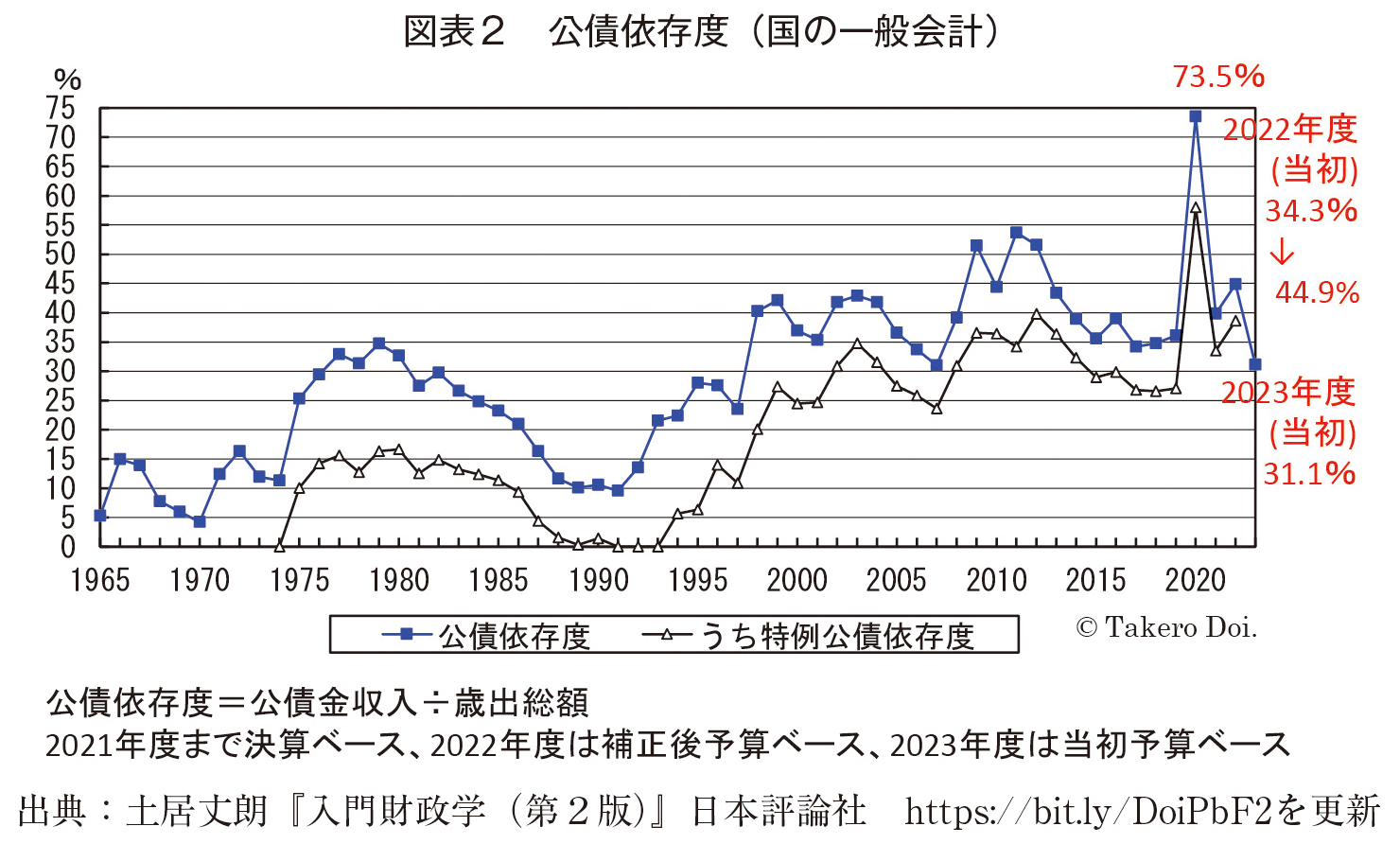

歳出総額の財源として、公債金収入への依存割合は、2020年度はコロナ対策もあり、決算ベースで73.5%と、全体の約4分の3でした(図表2)。

2022年度は、当初予算では34.4%でしたが、大型補正予算を2回組みましたので、最終的には44.9%にまで上昇しています。2023年度は当初予算で31.1%と3分の1を切り、コロナ以前と同水準に戻ってきていますが、補正予算によって上昇するかもしれませんので、今後の推移を見守らなければいけません。

【2023年度一般会計税収】

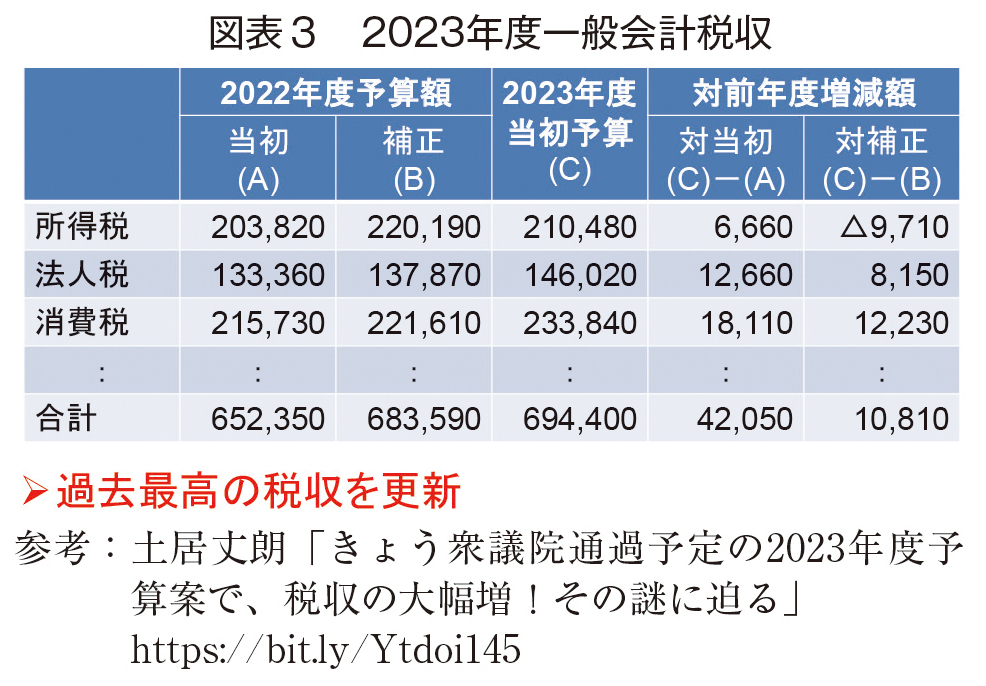

税収増に寄与する細目を税目別に見ます(図表3)。

2023年度は、基幹税である所得税、法人税、消費税ともに前年度当初予算に比べて大きく増加しています。コロナ禍ではあったのですが、税収は過去最高を更新し続けています。4.2兆円の税収増のうち、消費税1.8兆円増、法人税1.3兆円増の税収増が牽引していると考えられます。賃金が上がらないと言われているなか、所得税増は、金融所得、つまり利子・配当・譲渡益などの税収が追い風になっていると思われますが、2022年度の補正後予算の所得税と比べると、若干減ると見積もられています。もし2023年度に金融市場の市況がよければ、所得税収のさらなる増加は期待できます。

【2023年度予算案一般会計歳出】

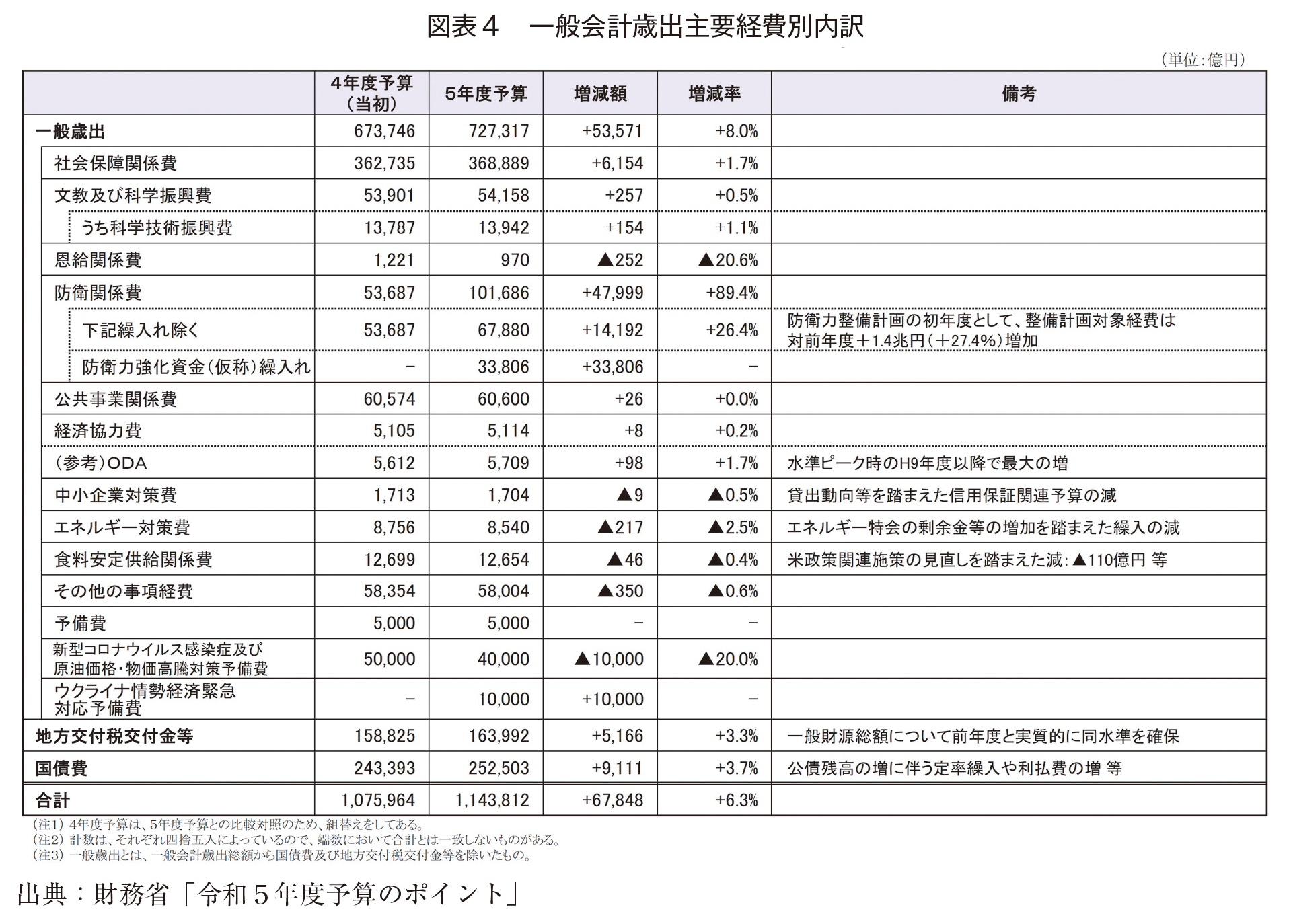

歳出予算の全体像ですが、冒頭で述べましたように、防衛費が4.8兆円増えています。一方、社会保障費と防衛費を除いた政策的経費は、全体として581億円減っていますが、それほど大きなマイナスというわけではありません(図表4)。

【防衛費】

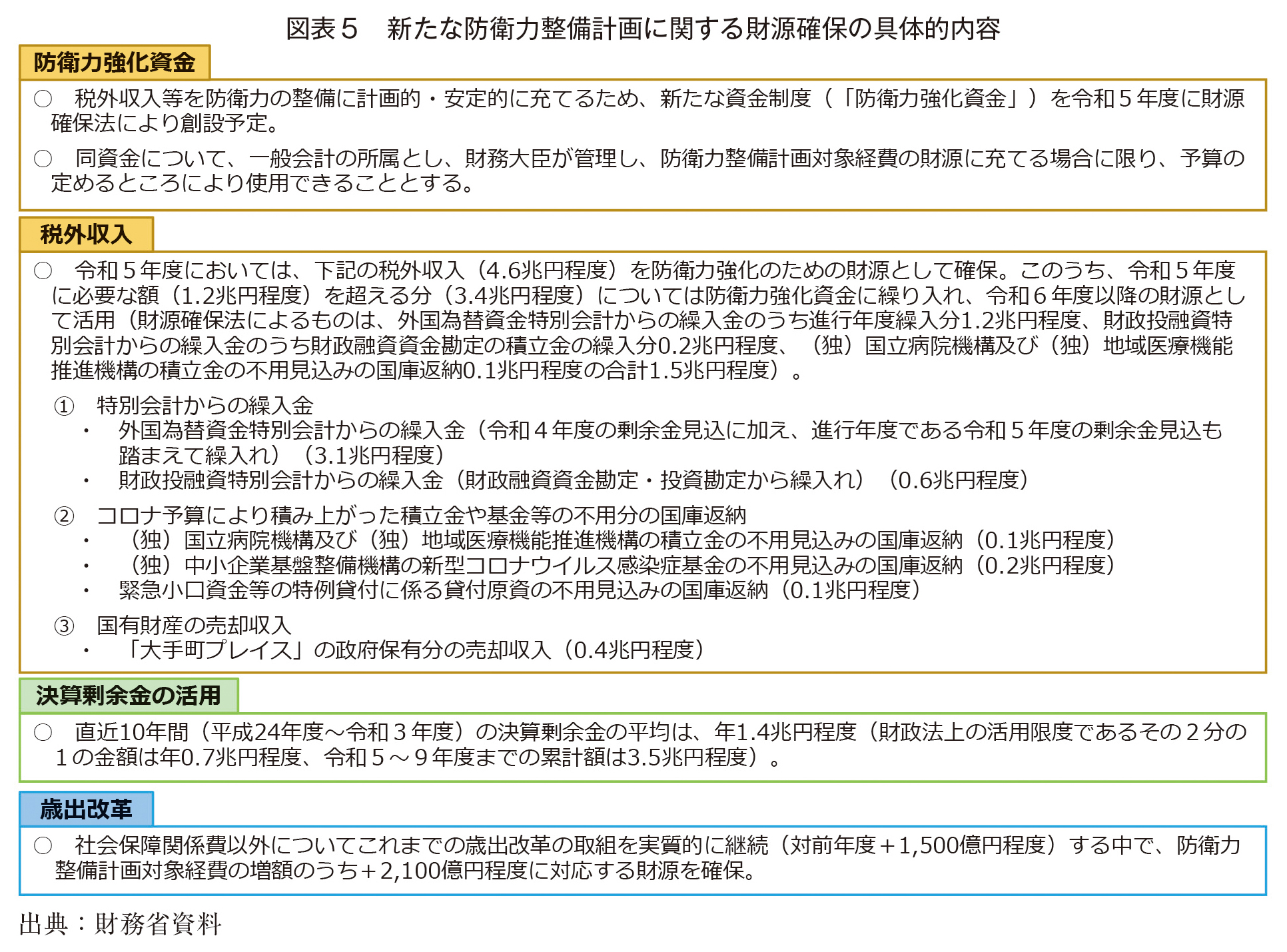

防衛費について見ます。防衛費については、2023年度からの5ヶ年の防衛力整備計画が昨年末に閣議決定されたことから、にわかに注目されています。防衛費増について具体的な財源はどこから賄うかも併せて注目されました(図表5)。

防衛費財源種類は、主に4つ、防衛力強化資金、税外収入、決算剰余金活用、歳出改革です。そして図表5には書いてありませんが、5つ目が増税です。防衛力強化資金と税外収入については、税外収入を使って2023年度に防衛費として出すものと、防衛力強化資金に回すものがあるので、この2つは繋がっています。

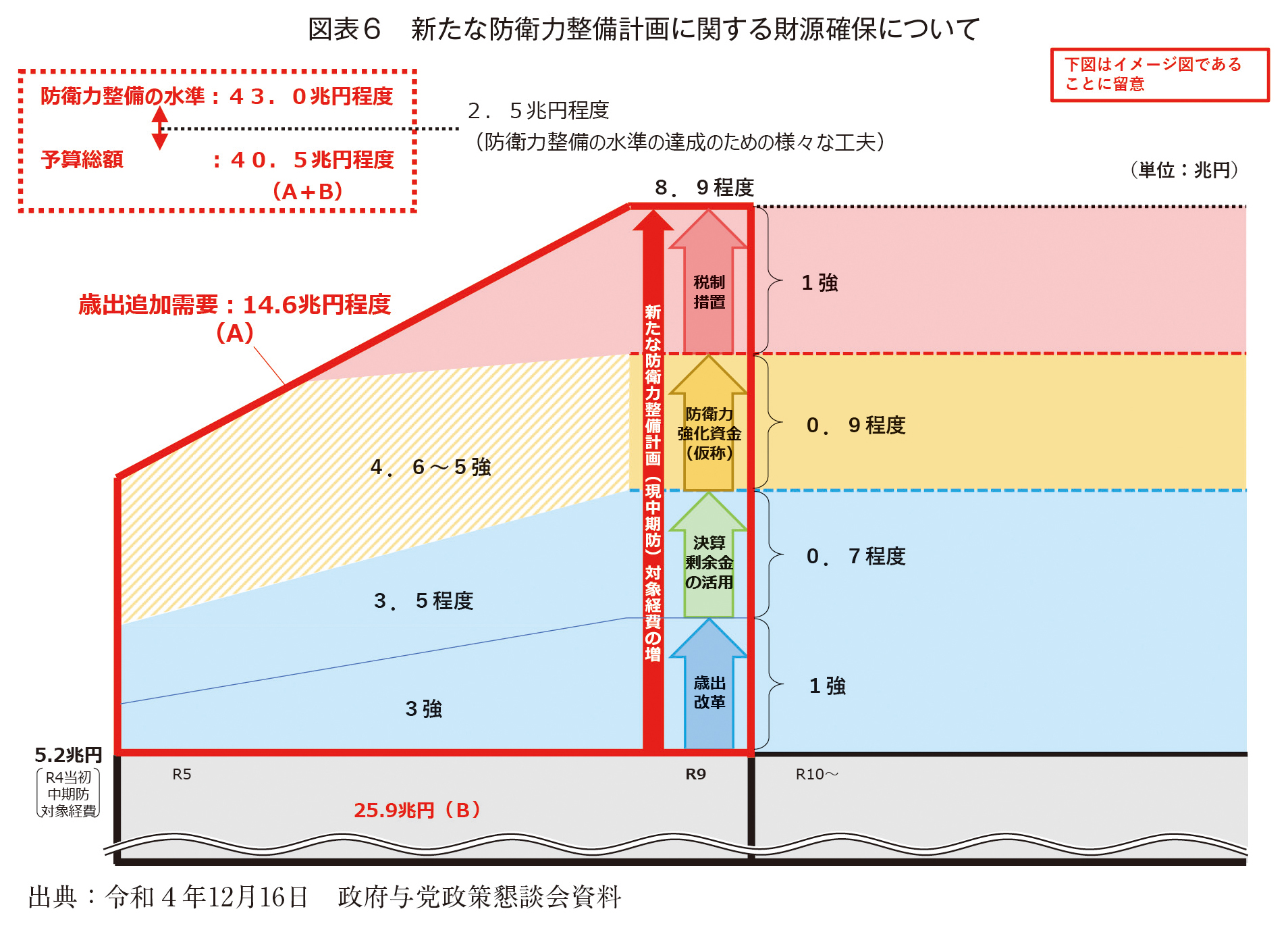

既存の中期防衛力整備計画に基づき、2022年度当初予算で計上された防衛費は5.2兆円でした。明確に紐付いた形ではないものの、何らかの財源を確保し、支出していたものと見立てています。それよりも増額する分については、国債発行に依存しない形で財源を工面することが岸田内閣の方針です。防衛力整備計画が閣議決定されたのは2022年12月12月16日でした。ベースラインは5.2兆円で、そこから増やす予定です(図表6)。

2024~27年度の各年度の予算編成過程があるので、現段階で各年度でどうするかは確定していませんが、5年間で43兆円増という見通しを立てています。その金額は契約ベースで、予算段階にブレイクダウンすると40.5兆円になります。これを、いつ、どれだけ出すかですが、2023年度予算案での金額と、防衛力整備計画の最終年次にあたる2027年度には約8.9兆円にすることが確定しています。その間の年度については未確定ですが、総額はベースの5.2兆円の5年分と、それよりも増やす部分を合計して40.5兆円になると決定しており、増加分の支出は14.6兆円となる計算です。この14.6兆円の財源は、年度ごとに検討が必要ですが、おおよそ、歳出改革で3兆円強、決算剰余金で3.5兆円、防衛力強化資金で4.6~5兆円強を捻出、大きい方の金額でまとめると約11.5兆円余規模になります。14.6兆円には約3兆円不足していますが、これは税制措置、つまり増税で賄うことになります。2027年度1年間で、増税で1兆円強捻出し、それ以前に、図には書いてありませんが2兆円を増税で賄うとされています。2023年度は、防衛費を工面するための増税は予定していないので、2024~26年度に増やし、最終的に2027年度で1兆円強を賄うことになります。

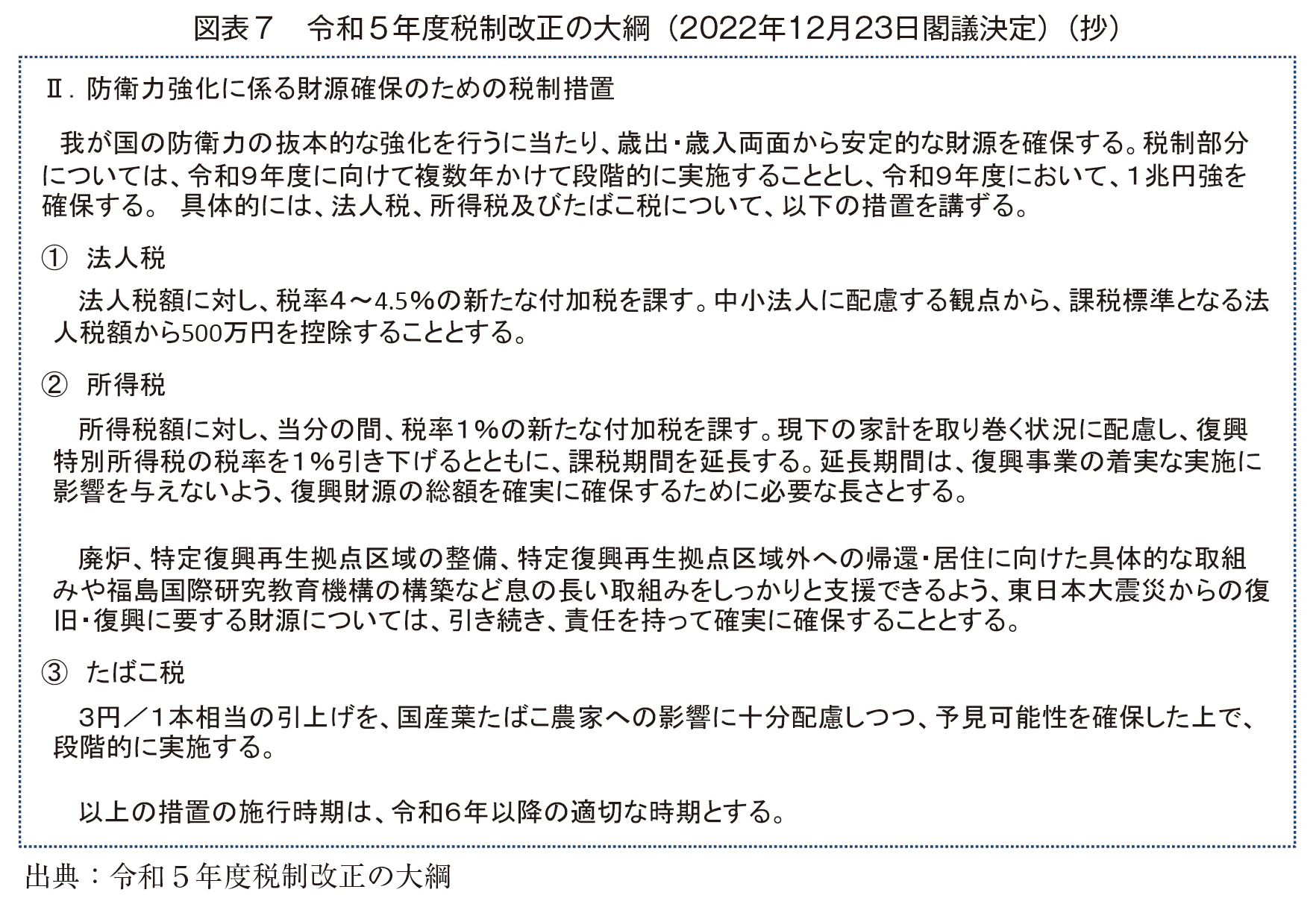

増税は法人税、所得税、たばこ税によると閣議決定されていますが、いつ、どのように増税するのかは未確定です(図表7)。昨年末の閣議決定を受け、財源工面の議論が自民党内で始まっており、早ければ今秋の臨時国会で具体的な改正法案を出す可能性があります。なぜなら、所得税は1~12月の所得に対しての課税であり、年度途中での税率引上げは所得税を源泉徴収する事業所等での経理が煩雑になりますので、2024年に増税する場合は、1月1日までには法案成立が必要で、秋の臨時国会成立が必須となるわけです。しかし、増税で賄うべきではないという反対勢力は自民党内にもいるので、今年夏に活発な議論がなされる可能性があります。

2023年度の税制改正大綱は、昨年12月23日に閣議決定されています(図表7)。

防衛財源だけではなくNISA拡充等もポイントでした。防衛費財源としての税制措置が示されましたが、措置の施行時期は令和6年以降の適切な時期となっており、具体的なことは書いてありません。先ほどの述べましたように、2027年度に1兆円強確保することとしているので、矛盾しないように措置を考えていかなければいけません。所得税は、年度の変わり目での制度変更が事実上出来ませんので、法改正スケジュールが重要になっており、法人税、たばこ税を先行させて所得税を遅らせる可能性も選択肢としてありますが、最も財源として確保したいのは法人税です。

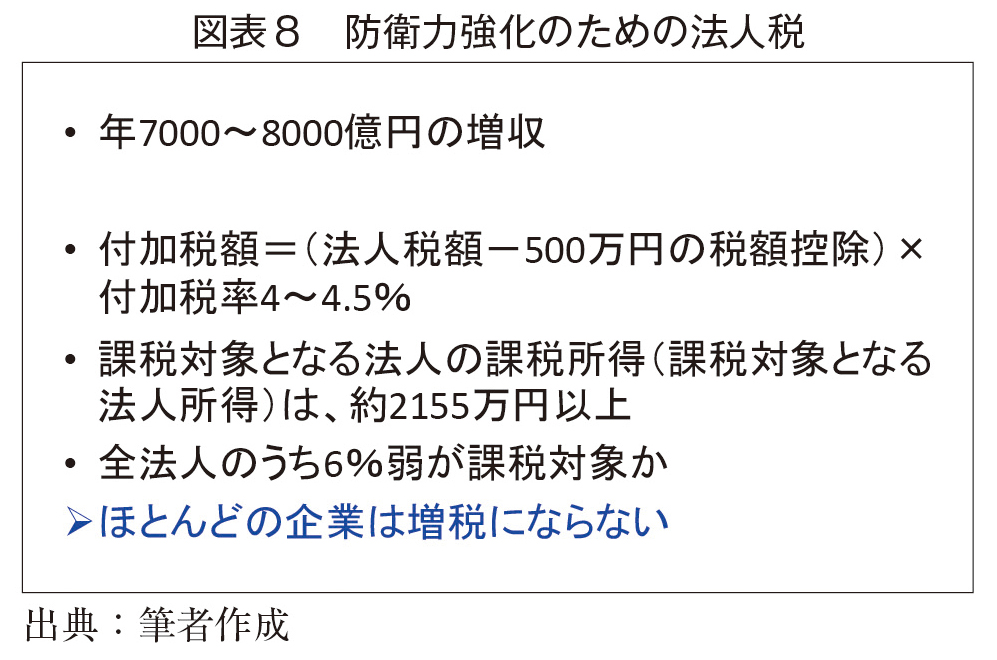

【防衛力強化のための法人税】

2027年度において税制措置で1兆円強確保するうち、7,000~8,000億円は法人税で確保すること、税率を4~4.5%付加することが閣議決定文書に明記されていますが、全企業にその割合で課税されるわけではないことを強調したいと思います(図表8)。

この案は、中小企業に配慮しており、防衛力強化のための法人税は、法人所得に課税するのではなく、法人税額からさらに500万円差し引いたものに対しての課税する、いわゆる付加税となっています。しかも、法人税額が500万円を下回る企業は課税額が0円となります。いま、法人の課税所得の23.2%を課税しているのが本体としての法人税ですが、法人税額が500万円を超えないと課税されないので、結果、法人所得が約2,155万円以上ある企業でないと付加税は課されません。実際の課税対象企業数は全法人の6%弱であろうと言われており、大半の企業は増税になりません。言葉を変えると、大企業中心の増税とも言えます。

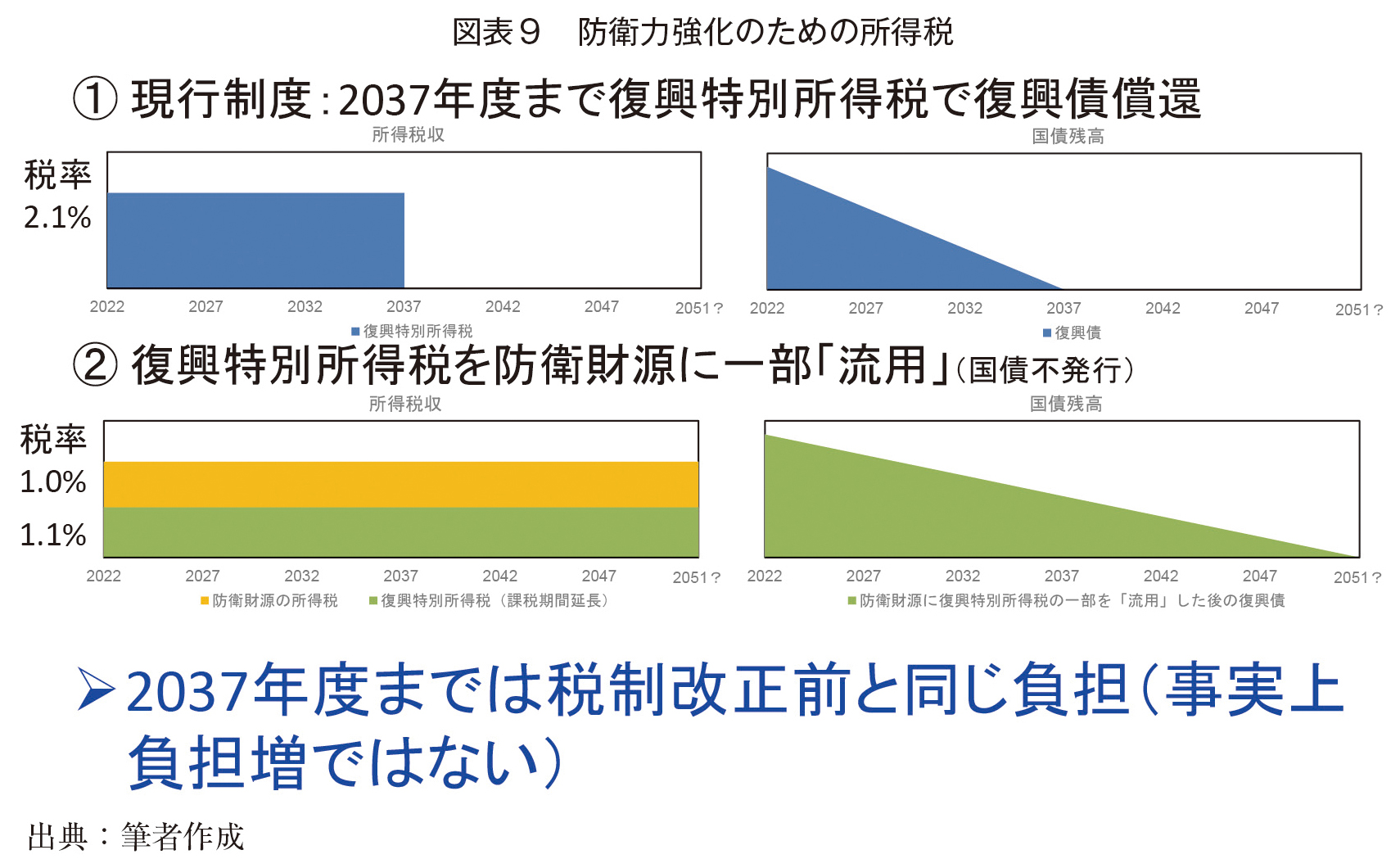

【防衛力強化のための所得税】

所得税は、復興特別所得税のうちの半分弱を防衛費の財源に回すことになります(図表9)。

もともと、2037年度まで復興特別所得税が2.1%の税率で課税され続けることになっています。復興特別所得税は被災地復興のための財源なので、防衛費への流用は被災地の方々に迷惑をかけるという議論がありますが、現在は、ほぼ復興債を返済するための財源になっています。復興当初はこの税収で復興事業をしていましたが、12年を経過し、復興事業予算は確保され、残されているのは借金返済です。一部の流用が被災地に迷惑をかけることはないのですが、復興債の返済がその分遅れることになります。今、復興特別所得税は税率が2.1%で課税されていて、税率1%分を防衛財源として、残る復興債返済のための財源は税率1.1%分と従来の半分になるので、復興債返済スケジュールが後ろ倒しになります。復興特別所得税は、復興債を返済しつくすまで課税されるので、少なくとも2051年度あたりまで14年ほど先延ばしになるのではないかと言われています。

所得税額に対して税率2.1%の付加税であることは変わりませんので、2037年までは全く増税されず、2038年以降に増税になる、それが防衛力強化のための所得税増税となります。同じ所得であれば、防衛力強化のために転用しても税額は基本的には変わらないでしょう。全法人のうち6%強の法人が増税に直面するということが、増税の本質であり、たばこ税はありますが、この増税にあまり過敏になることはないと考えます。

【60年償還ルール】

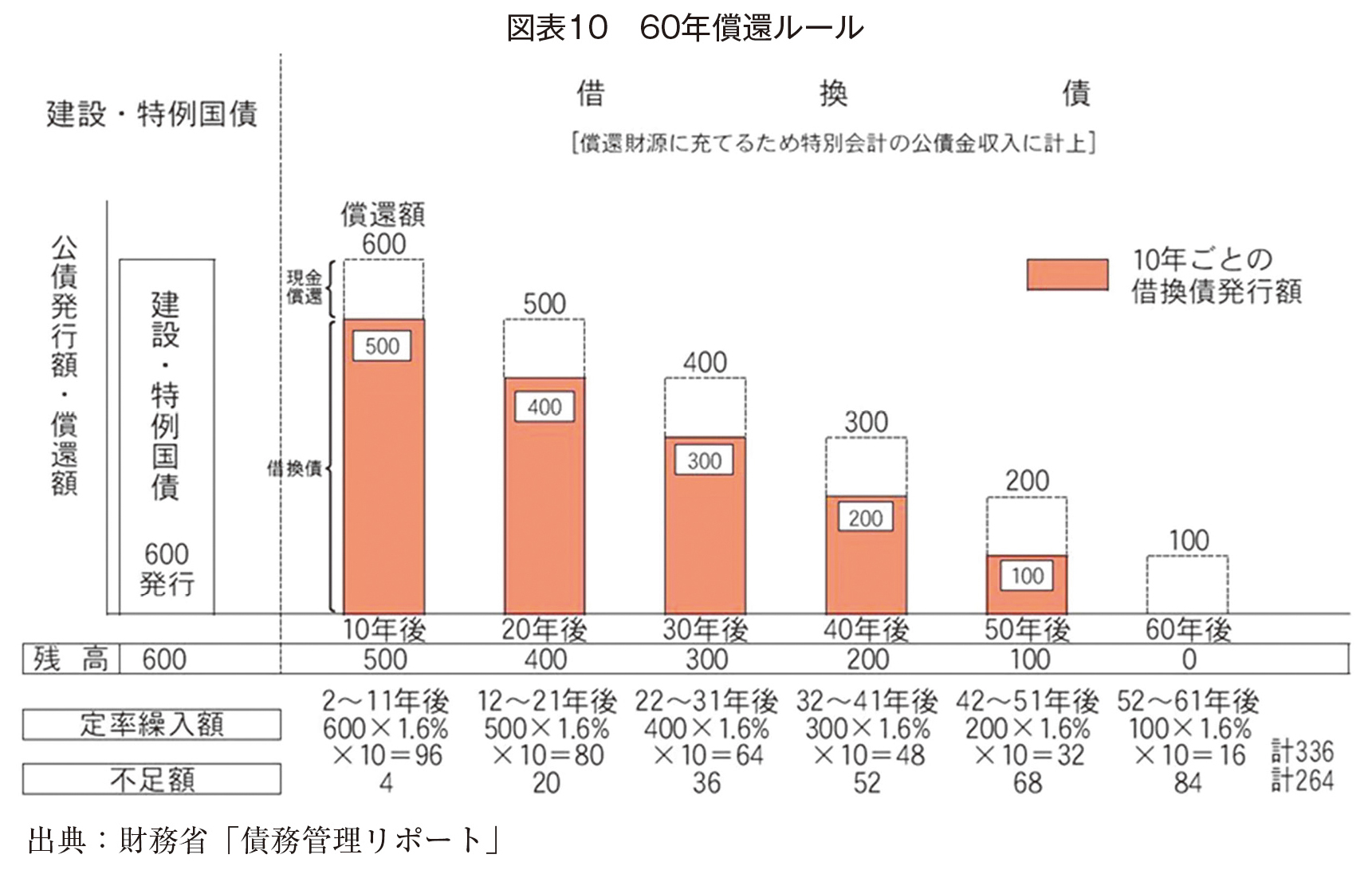

防衛増税に反対する方からの提案として出ているのが60年償還ルールの見直しです(図表10)。

60年償還ルールとは、今年発行した国債を60年かけて完済するということです。国債が毎年発行されれば、未来永劫、国債残高は完全にゼロにならないのですが、あくまでも返済スケジュールです。60年の根拠は、建設国債で公共施設を造ったら耐用年数が60年ほどだろうということでそうなっており、昭和の時代からこのルールです。つまり、毎年元本の60分の1、つまり1.6666…%ずつ返済するイメージです。元本償還費の中に1.6%の定率繰入で毎年償還費を捻出し、国債費に計上されています。1.6%を超える端数の部分については、別途一般会計から支払われています。実際は、10年満期の国債が多くを占めているので、借り換えを繰返すと説明しています。最初の10年間は600の残高に対して毎年1.6%分の定率繰入して返済、10年後にはその6分の1を返済し、残高が500となり、それに対して毎年1.6%分の定率繰入で国債費を捻出する、となっています。

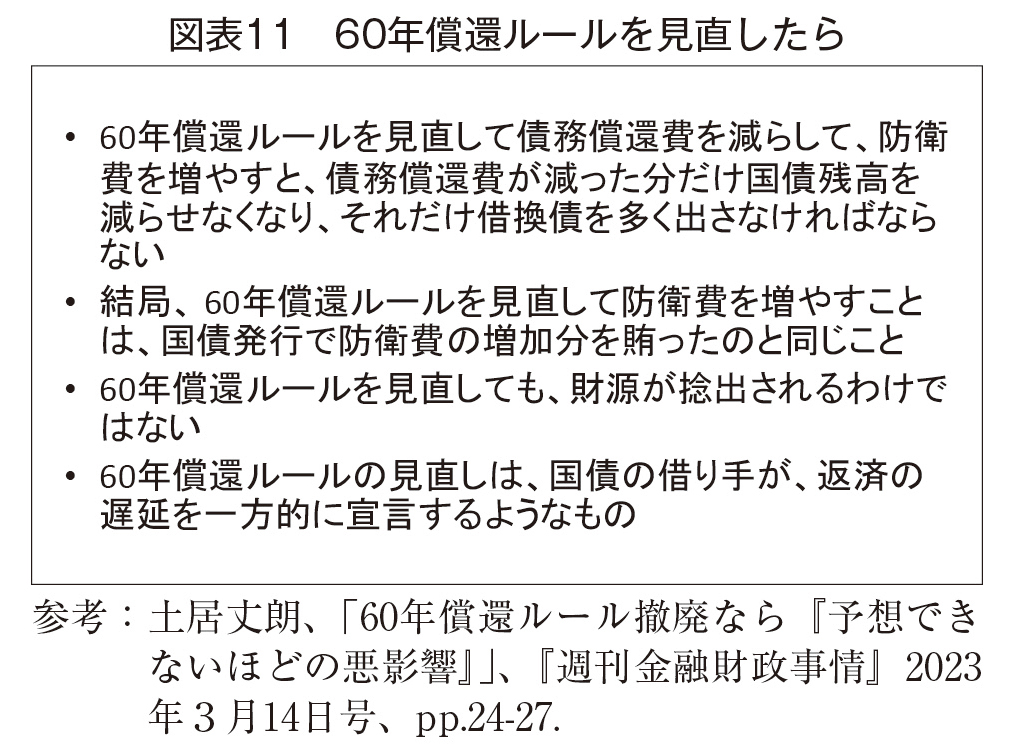

2023年度の予算案における定率繰入分の償還費は、15兆9,000億円です。60年償還ルールに基づいて元本償還費支出を計上しているのですが、この15.9兆円があるなら、返済を急がず、60年償還ルールはやめて、その15.9兆円を防衛費の財源に回してはどうかという話も出ていますが、そこはきちんと考える必要があります(図表11)。

たしかに、60年償還ルールをやめれば債務償還費は減りますが、その分、国債残高が減りません。満期の国債を定率繰入がない分だけ、残高を減らせないので、その分は借り換えし直すことになり、債務償還費を減らした分だけ国債残高が減らないのです。防衛費は国債発行では賄わないと決めましたが、60年償還ルールを見直してしまうと、結局、防衛費の一部を国債発行で賄ったと同然のことが起こる結果になります。また、防衛費の財源だけを工面できればいいということではないので、国債の投資家がこうした見直しをどう見るのか。直ちに国債金利が上がることは、簡単には起こらないでしょうが、お金を借りている側(政府)が、借金を返さないと言っているようなもので、資本主義のルールに反しています。借り手の政府は、謙虚にお金を貸してもらい、きちんと返済する姿勢を見せるためにも、このルールは見直してはいけないと思います。

【出生率の動向と子ども予算】

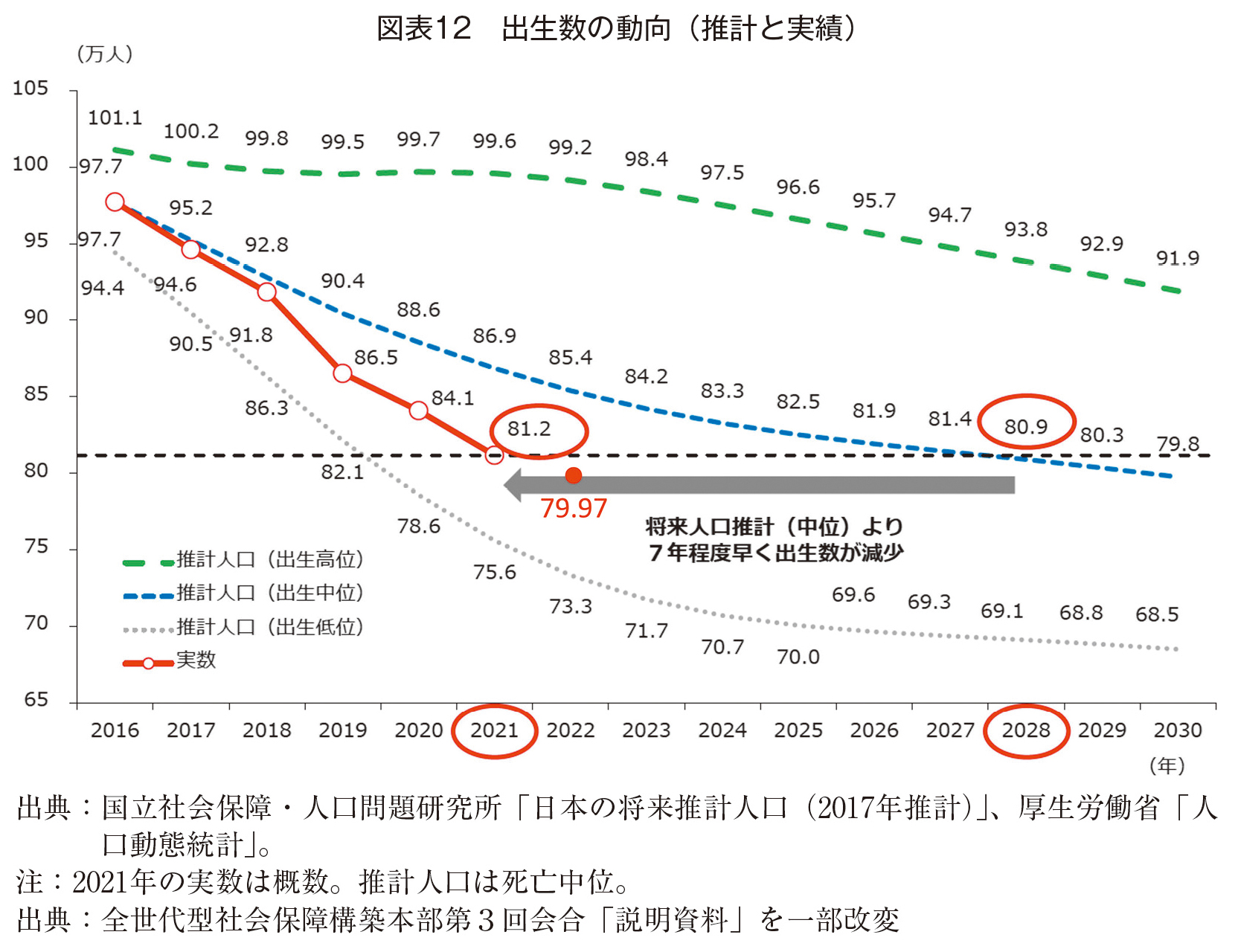

子ども予算については、注目されるだけの時代背景があります。それは、2022年の出生数が799,728人と、僅かながらですが80万人を割ったことです(図表12)。

2017年に公表された「将来推計人口」で80万人を割ると見積もられていたのは2030年で、それより8年早く割ってしまいました。そこで、子ども・子育て世帯の支援の声が高まり、岸田内閣も力を入れようとしています。

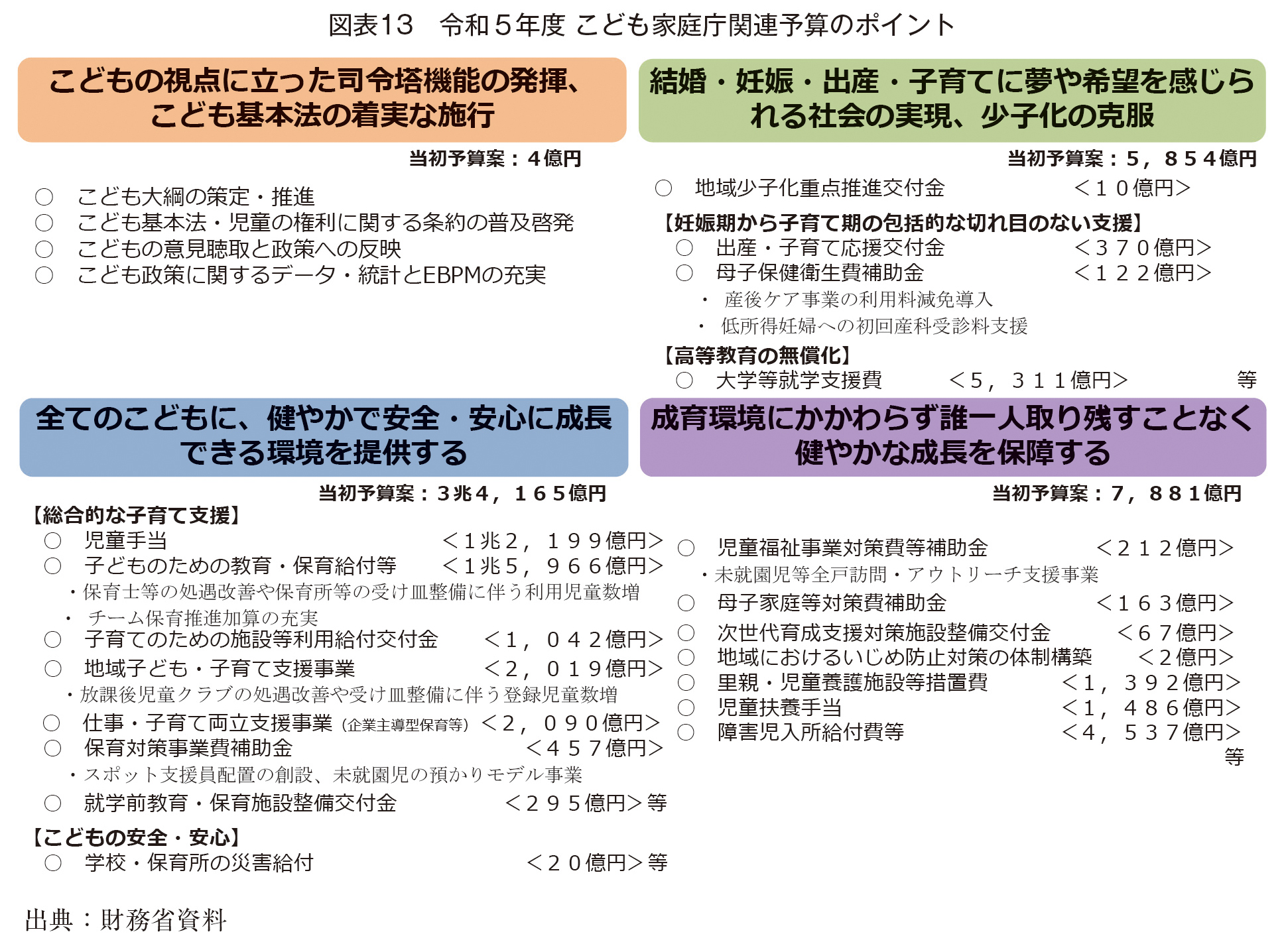

2023年度の子ども予算は、4月発足の子ども家庭庁予算の全体像で見ると、4.8兆円のうち、大きな費目としは、まず児童手当の1.2兆円です(図表13)。

児童手当の財源は、一般会計からの繰り入れほか、企業からの拠出などがありますので、全体として2兆円規模になります。また、保育の受け皿整備として子どものための教育・保育給付等が1.6兆円あり、この2つの費目が大きく占めます。

2. 岸田内閣の社会保障改革

【全世代型社会保障構築会議】

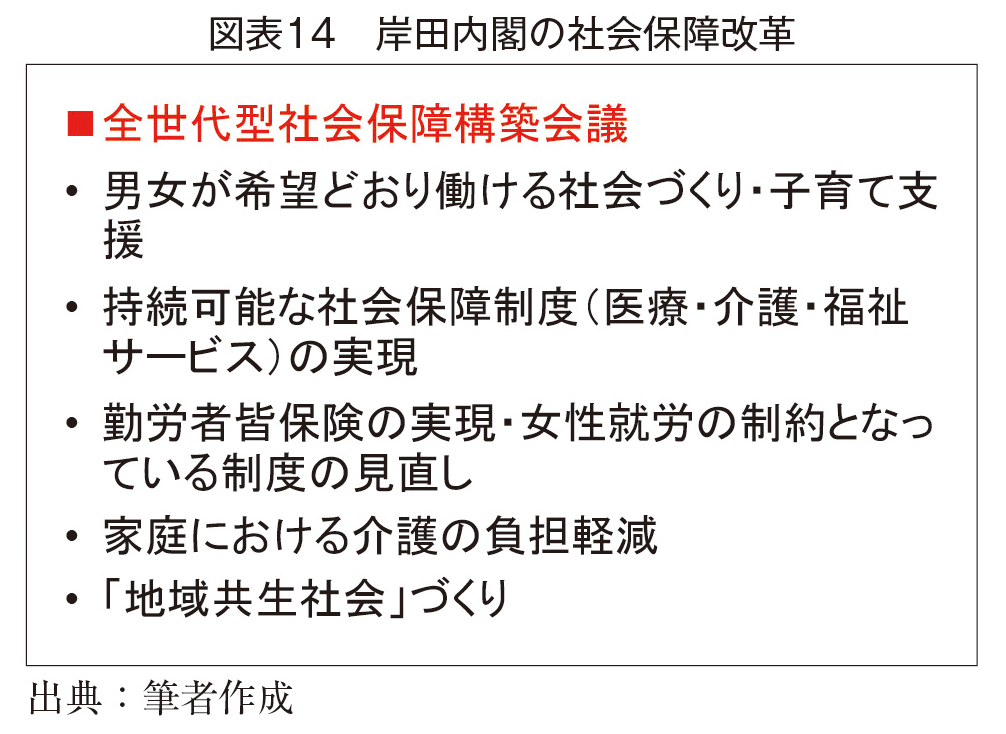

子ども予算はどこに注力すると効果的に子育て支援になるのか、全世代型社会保障構築会議がこの議論を進めていました(図表14)。

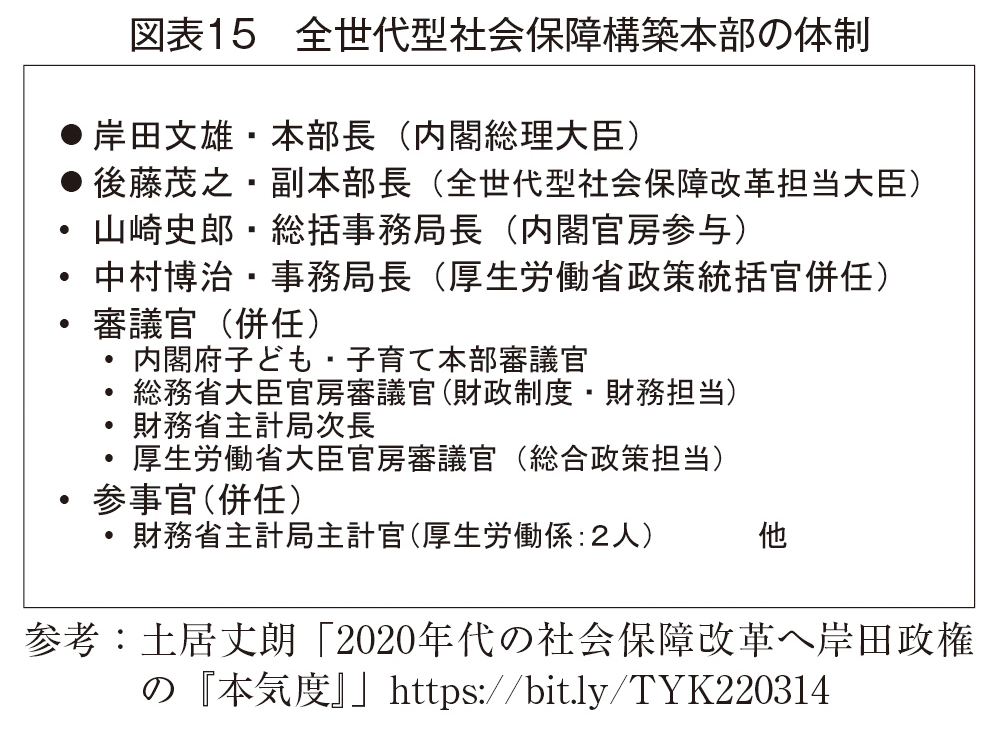

この会議は、社会保障制度、女性就労の制約となる制度なども議論しています。本部の体制は、かなり本腰を入れて構築されています(図表15)。

本部長は岸田総理、事務方トップは厚労省OBで現在は内閣官房参与の山崎史郎さんです。事務局幹部は、親元の本省本職とほぼ併任です。厚労省の政策統括官も併任、内閣府子ども・子育て本部審議官も併任、総務省の地方財政担当審議官も併任、財務省の主計局次長も併任されています。つまり、ここで決まったことは親元の本省で実施しなければならない仕組みが構築されているのです。

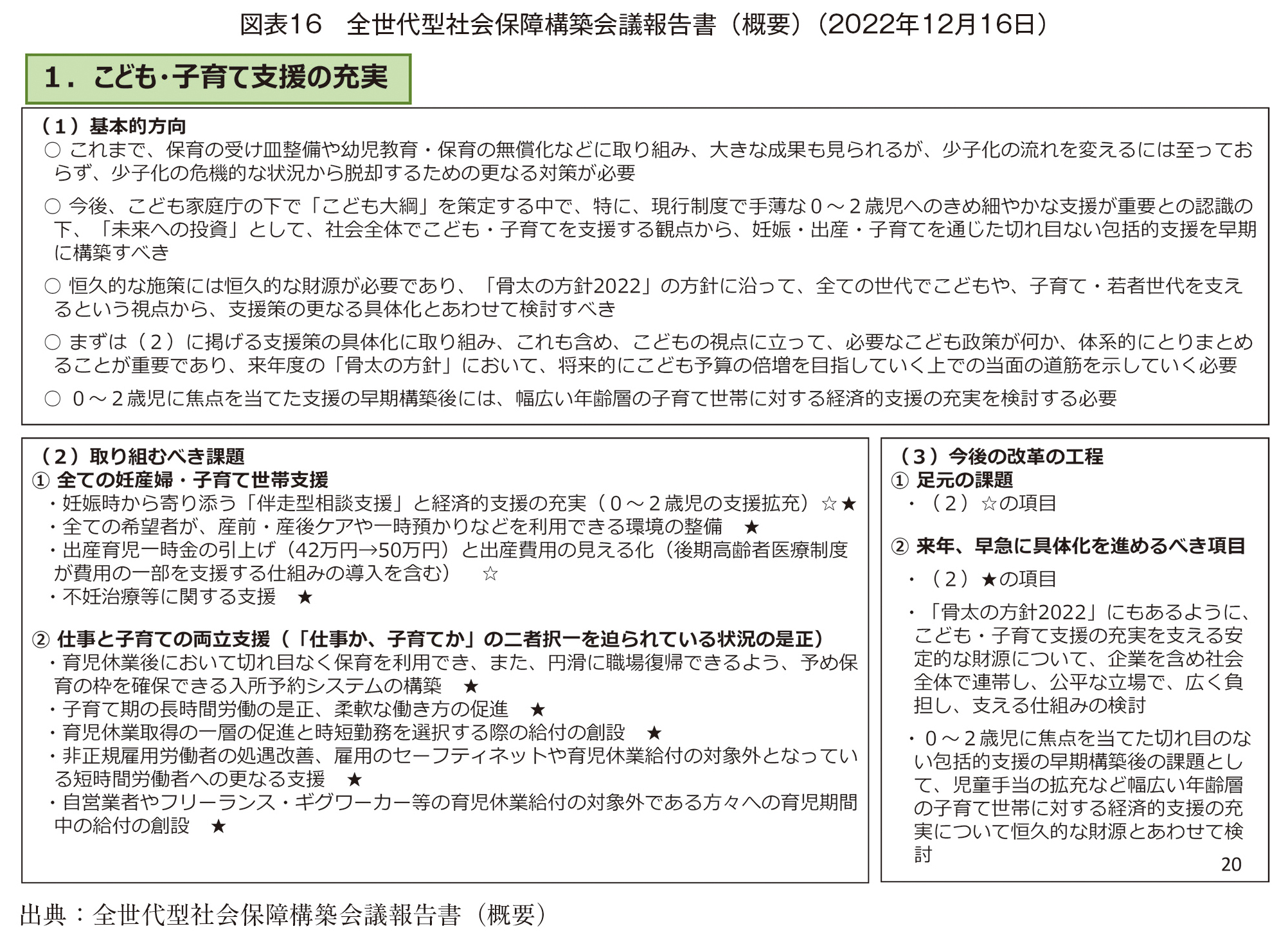

この全世代型社会保障構築本部で、昨年12月16日に報告書がまとめられました(図表16)。

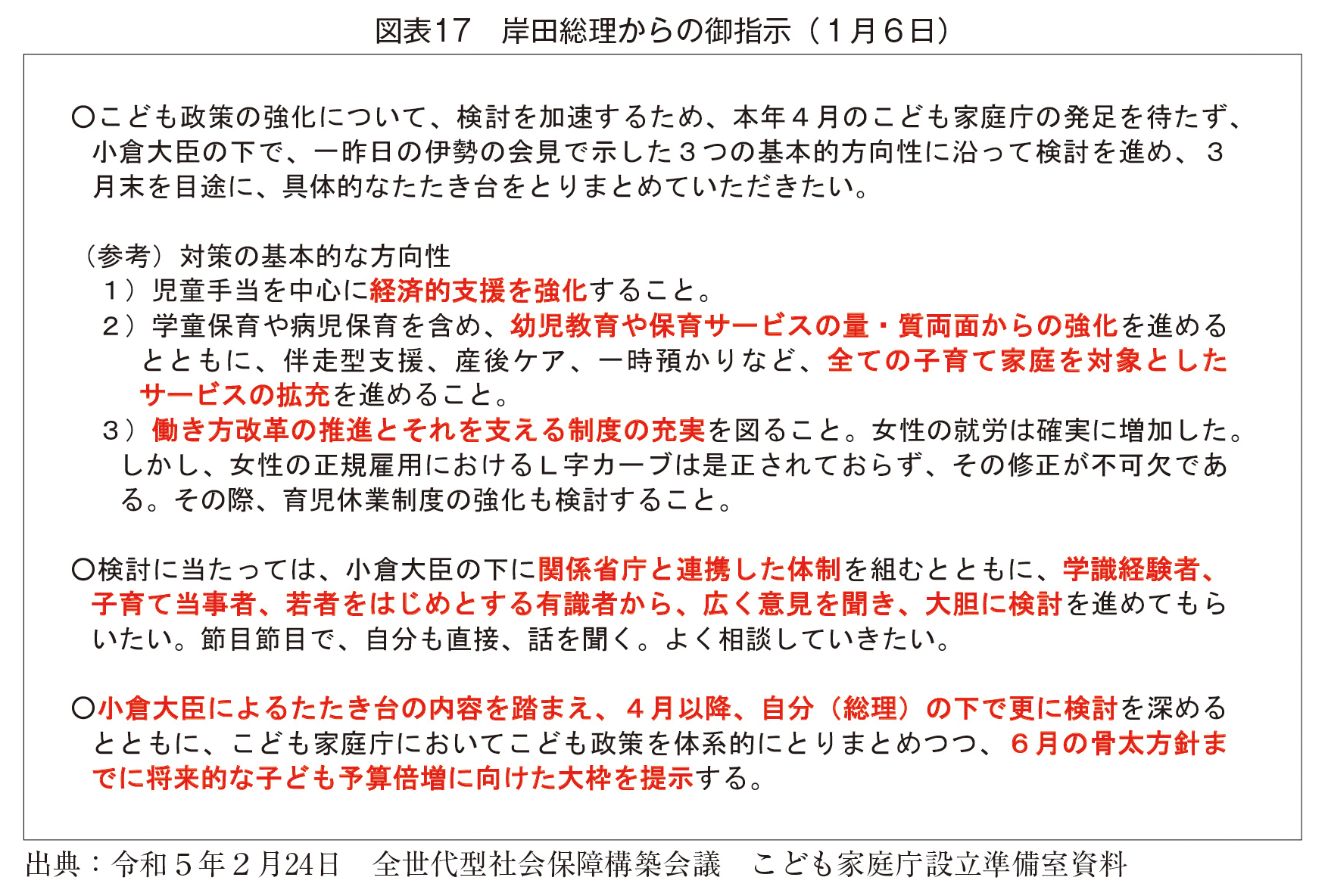

子ども・子育て支援の関連では、出産育児一時金を42万円から50万円に引上げること、また、構築会議の提言として、先にやるべきことは0歳~2歳児に焦点を当てた切れ目のない包括的支援の早期構築であり、児童手当の拡充はそのあとであるとしています。今年初、岸田総理は、対策の基本的方針の一番が児童手当だと発言され、児童手当に注目されましたが、構築会議の順序は上述の通りです(図表17)。

児童手当は、他の子ども・子育て支援よりケタの違う大きなものですから、財源確保が重要になります。たしかに、異次元の対策となると、児童手当に目が向きますが、構築会議の立場は、児童手当の拡充も喫緊の課題ですが、むしろ、0歳~2歳児の支援の手当が先で、そちらを早期におこなうとしています。岸田総理は、今年の3月末を目処にたたき台を取りまとめるよう指示しました。

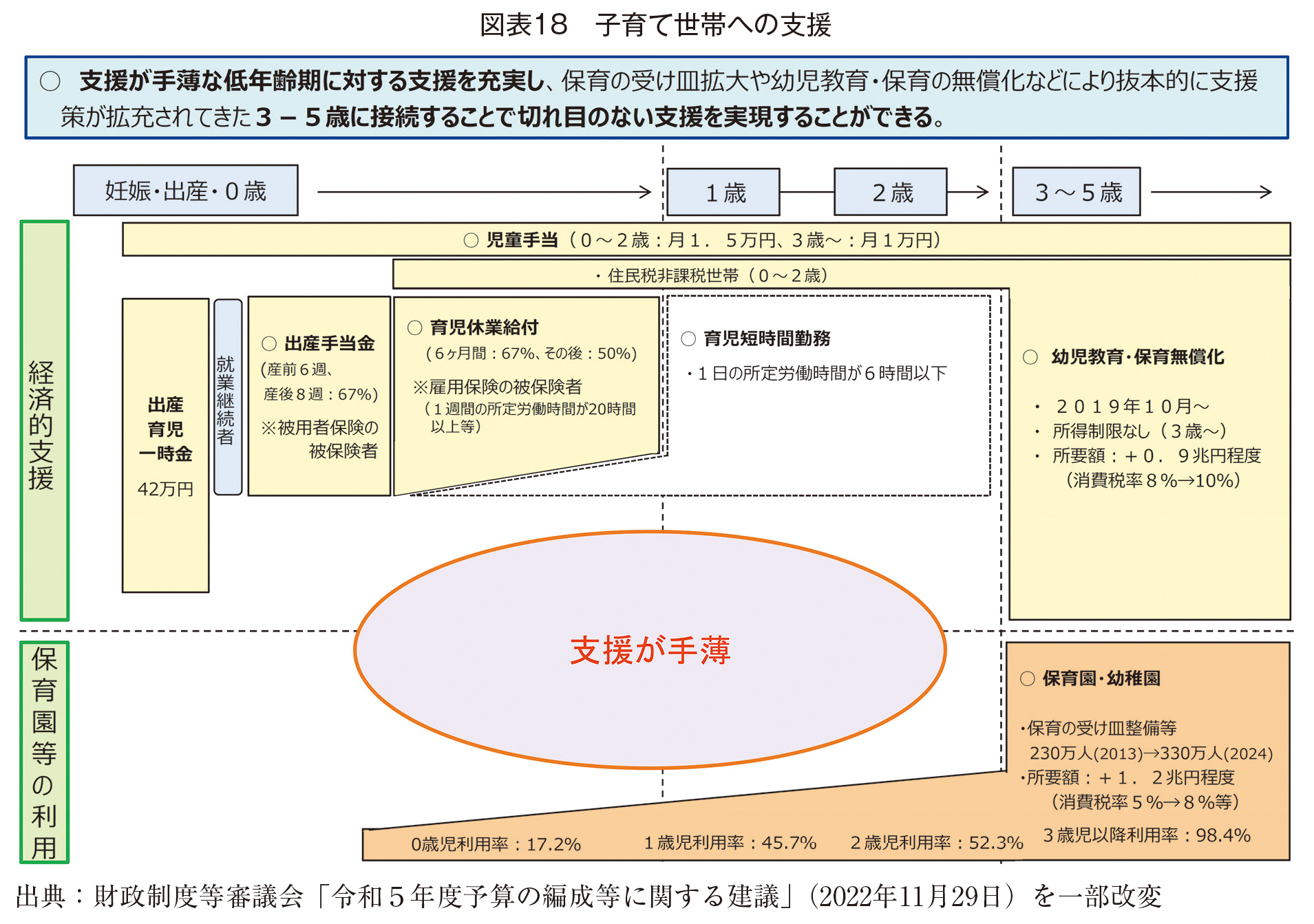

【子育て世帯への支援】

保育無償化は、消費税増税財源によって、すでに3歳以上では完成していますが、0~2歳児はそうなっていません(図表18)。

出産育児一時金を50万円に引上げることは決まったのですが、それだけで解決とは言えません。特に、育児休業給付、育児短時間勤務については、官民が協力して取組んでいかなければならず、休業補償の財源も必要です。ただ、育児休業給付を出したからといって本質的問題が解決するのではなく、育児中に中断するキャリア形成の補償も、企業と協力しながら進める必要があります。2歳児以下のお子さんをお持ちの方にとっては、ここは非常に重要なポイントです。

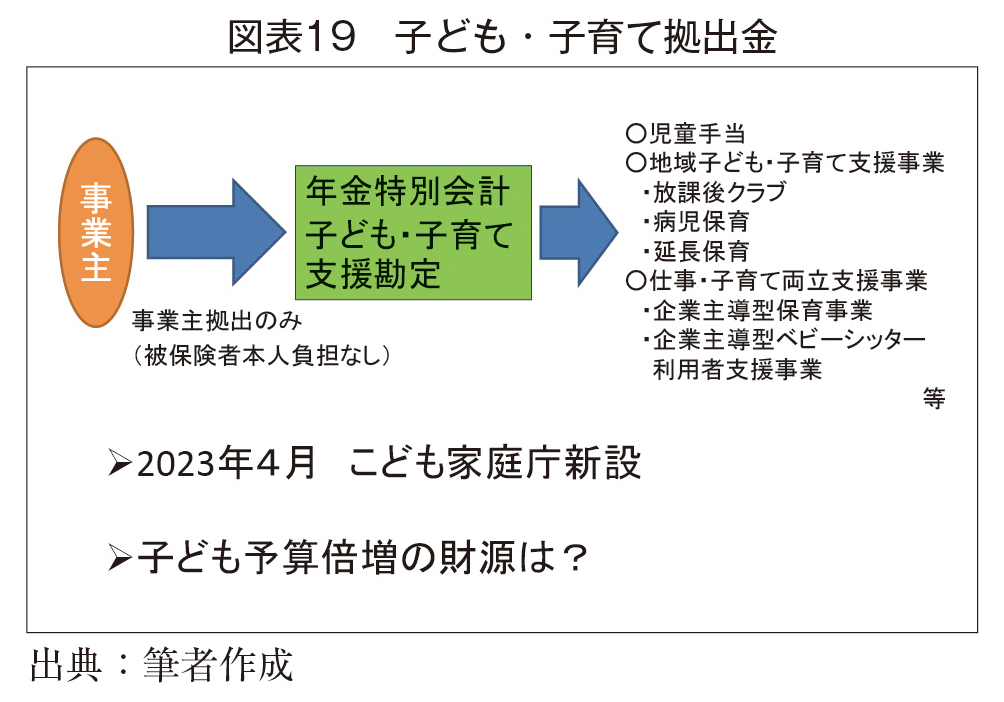

その中で、子ども予算の財源に消費税増税という話になると反対が起きますので、残されている有力財源は子ども・子育て拠出金と、それに類する社会保険料の増額です(図表19)。

子ども・子育て拠出金は事業主負担のみで、被保険者本人負担の保険料はゼロです。一部は児童手当の財源になっており、民間企業にお勤めの方のお子様の給付財源にもなっています。これは事実上、第二法人税のようなものです。今後、賃上げを行おうとする企業に対して、子ども・子育て拠出金の増額は悩ましいところです。

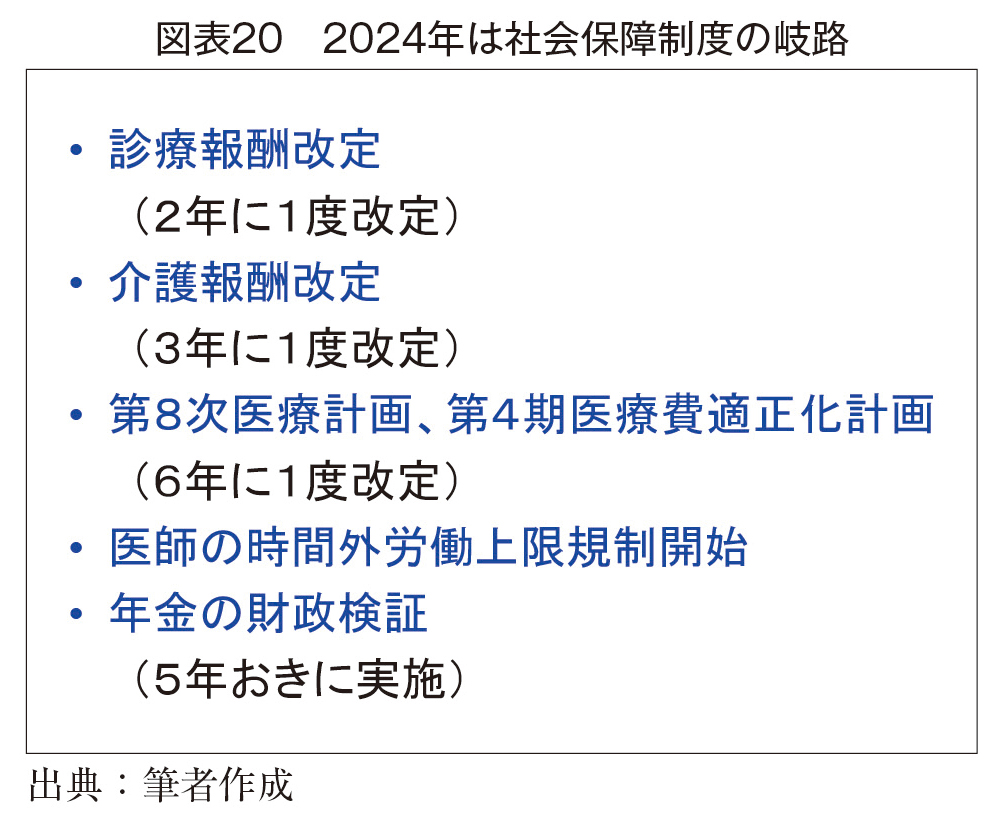

【2024年度は社会保障制度の岐路】

社会保障制度は、2024年度に大きな岐路を迎えます。診療報酬、介護報酬改定が行われるとともに、医療提供体制見直しとして、第8次医療計画、第4期医療費適正化計画が新たにスタートし、これらが2024年度に重なります(図表20)。

2024年度からの方針は今年に決め、するべき改革をなした上でスタートする必要があります。

加えて、医師の時間外労働上限規制が2024年度から始まります。医師の過労の問題を受けての規制ですが、医師の過重な労働により病院運営が成り立っていた医療機関は、医師の確保が重要な課題になります。段階を追って進めてきたのですが、2024年度は本格的に対応する段階です。いままでとは様相が違ってくるでしょう。

さらに、5年おきの年金の財政検証も2024年度であり、医療、介護、年金にとって、2024年度は大事な年です。

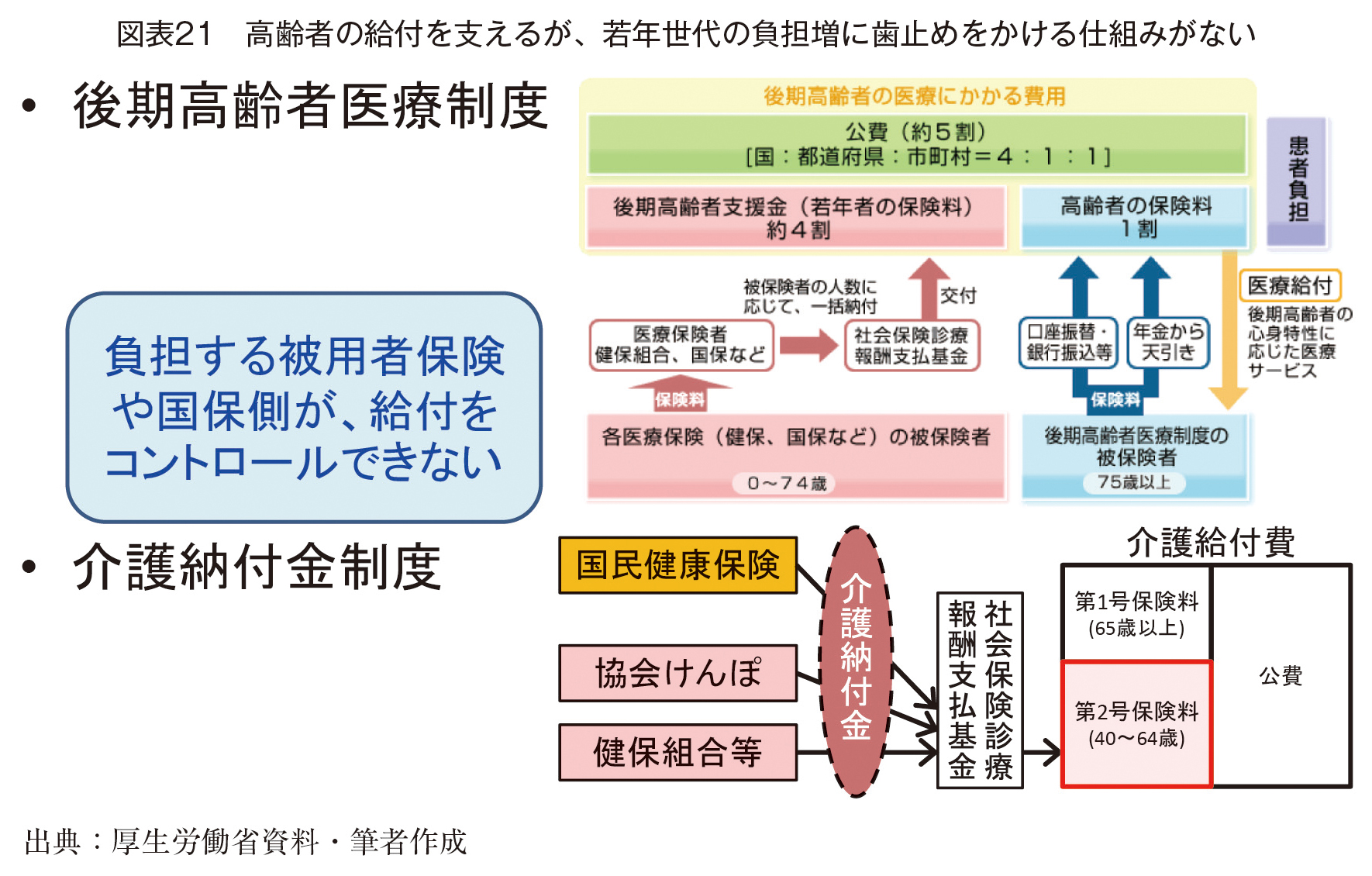

社会保障は、高齢者対応と、若年世代の負担増とのアンバランスを解決しないといけません(図表21)。全世代型社会保障構築会議での議論でも、若年世代に恩恵をもたらす制度改革が埋め込まれ、通常国会で法案が可決される見通しです。

1つは、後期高齢者医療にまつわる若年層の負担軽減です。75歳以上の方々の医療費を工面する制度ですが、患者負担以外の保険給付でなされる財源は、半分は税金、半分は保険料で、保険料5割のうち75歳以上の方々の保険料は1割、残りの4割は74歳以下の方の保険料から出されています。つまり、75歳以下は自分の加入している健康保険以外に、後期高齢者の医療費の4割を拠出しているのです。世代間の負担の分かち合いは大事ですが、程度問題があります。制度が発足した2008年度以来、給付財源の約1割を75歳以上の高齢者が払う保険料で、74歳以下の人が払う保険料から捻出される後期高齢者支援金で約4割を賄う意図として、従前は75歳以上の方の保険料が上がらないようにしようという仕組みでした。

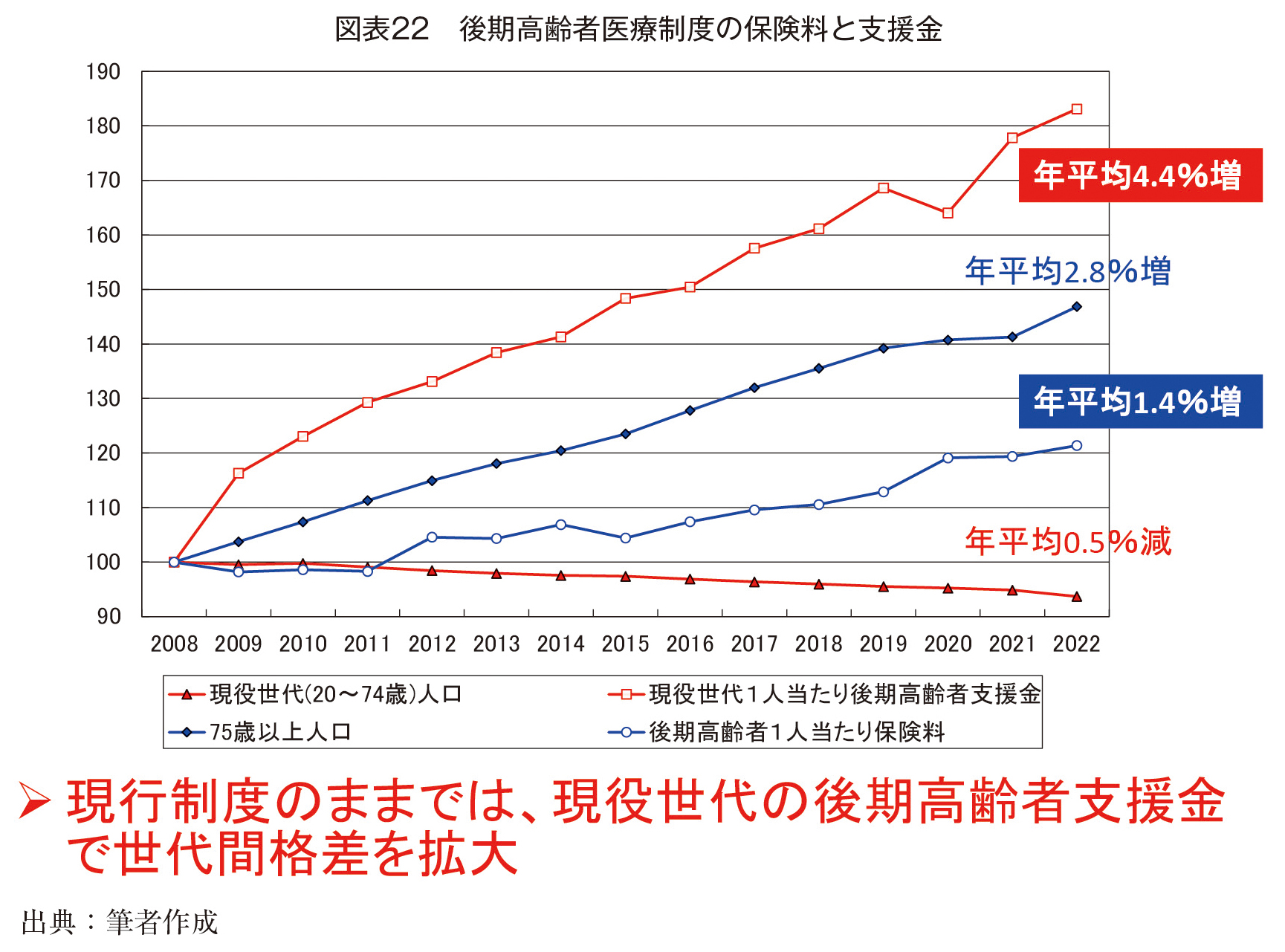

しかし、2008年度以降の人口変動で、75歳以上人口は年平均2.8%増加し、現役世代(20~74歳)の人口は年平均0.5%減少したこともあって、75歳以上の方の保険料は年平均1.4%の増加に対して、現役世代が支払う後期高齢者支援金は年平均4.4%の増加となっており、人口の動態が世代間格差の拡大を招いているのです(図表22)。

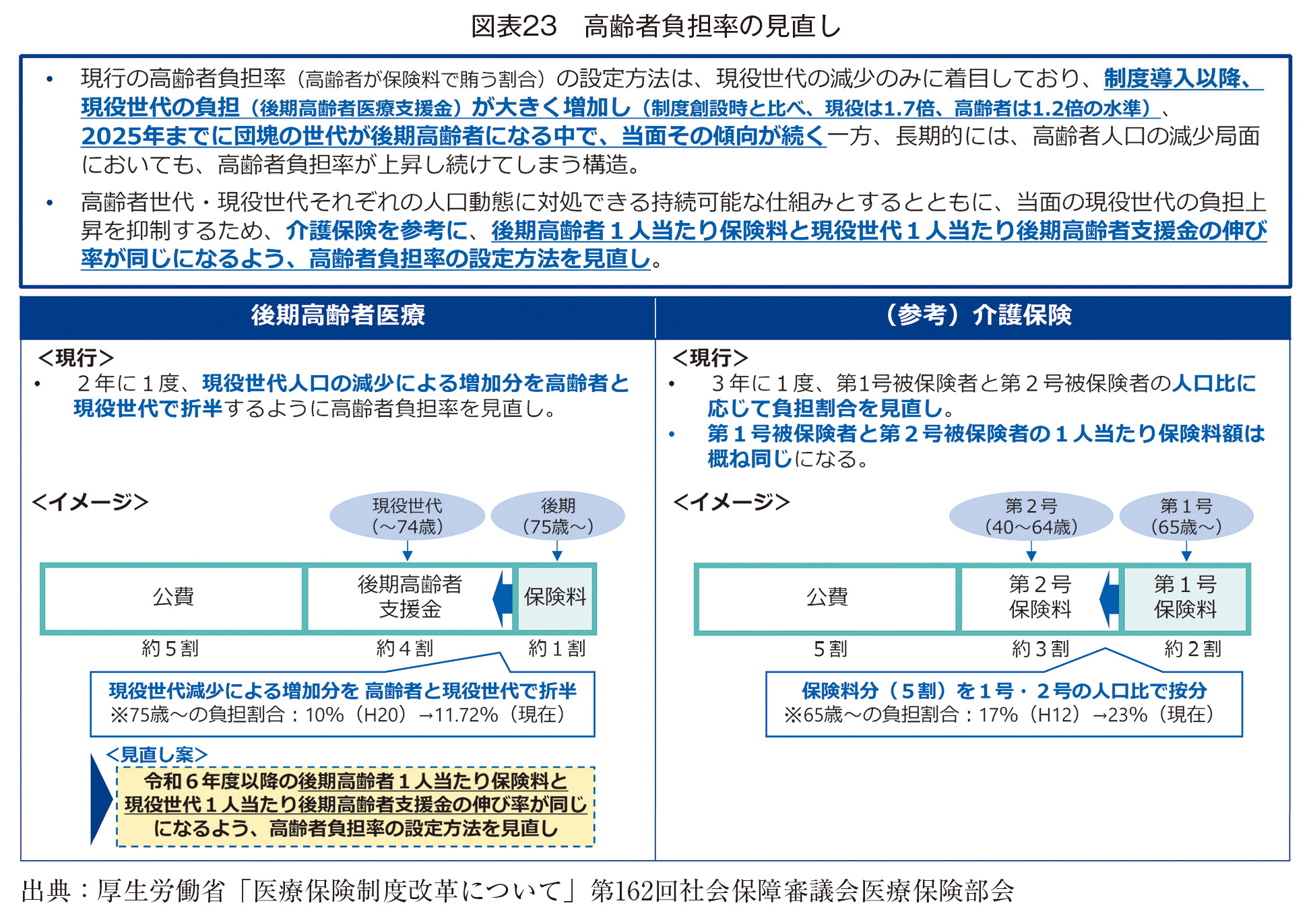

人口の増加率の差がかなり開いているにもかかわらず、いままでのやり方を踏襲するのは問題だということで、構築会議で改める議論になり、法案も提出され、今後は伸び率が同じになるよう、きちんと負担を分かち合うことにするとなりました(図表23)。

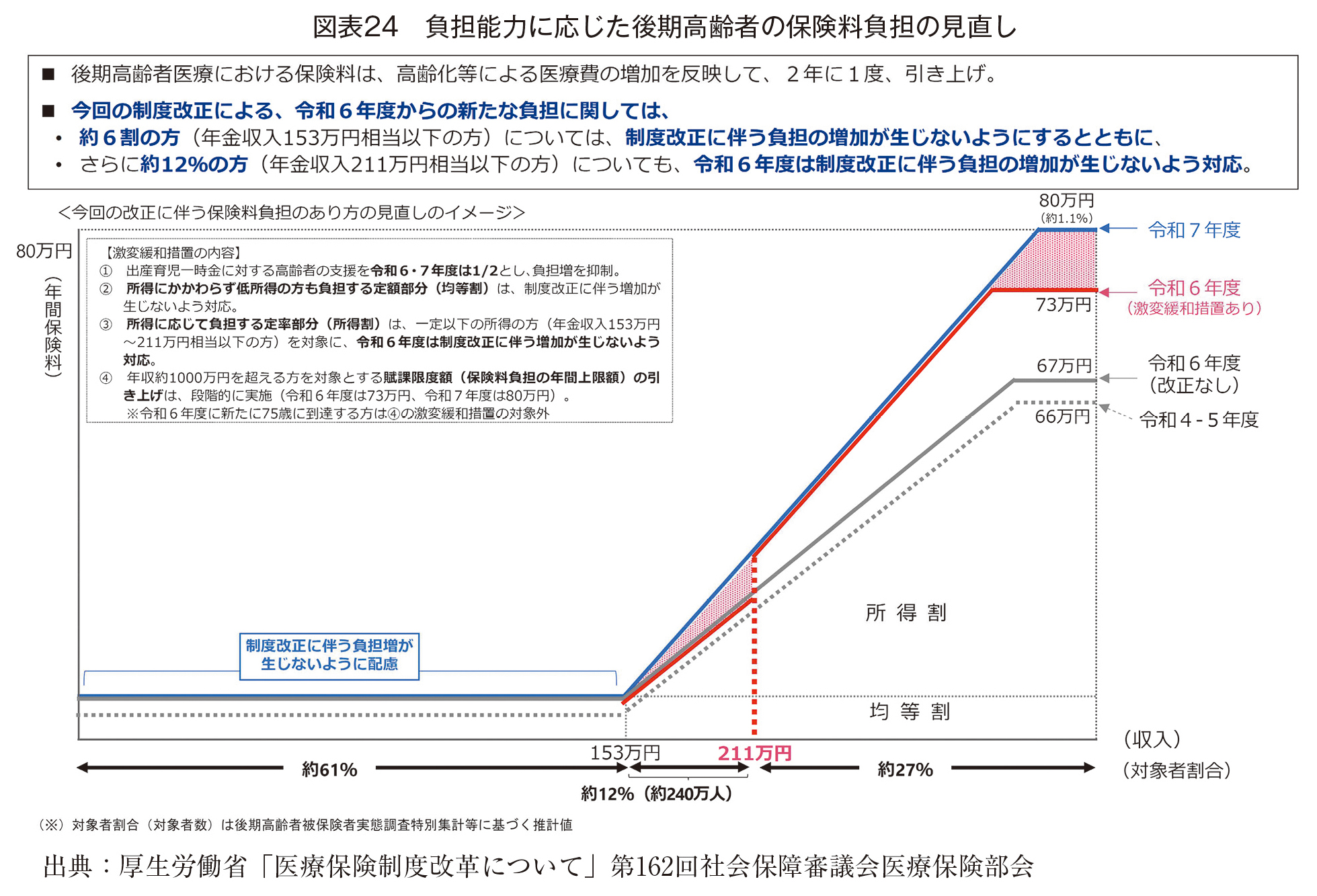

また、出産育児一時金の財源は、75歳以上の高齢者にも負担をお願いするとしました。所得の低い高齢者の方に負担増を強いるのかという批判もあるので、高所得の高齢者の方には所得比例で負担増をお願いし、60%の方には負担増にならないようにしました(図表24)。

3. 今後の予算編成について

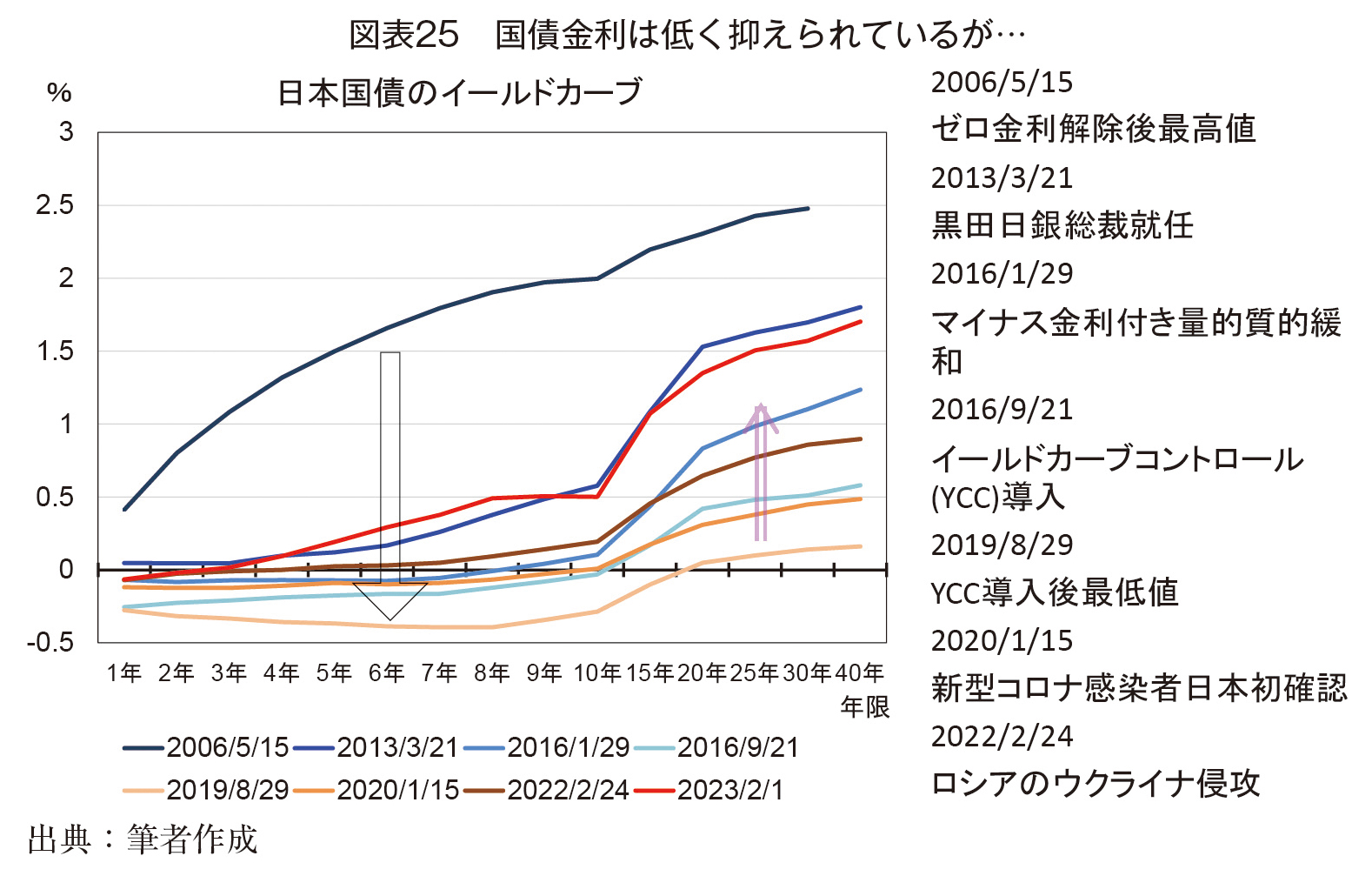

国債金利は、10年間の黒田日銀総裁在職中、低く抑えられてきましたが、コロナ禍で金利が上がり、黒田総裁就任時の金利水準にまた戻ってきています。金利がほとんど0で、いくらでも国債を発行できる時代は終わりつつあります(図表25)。

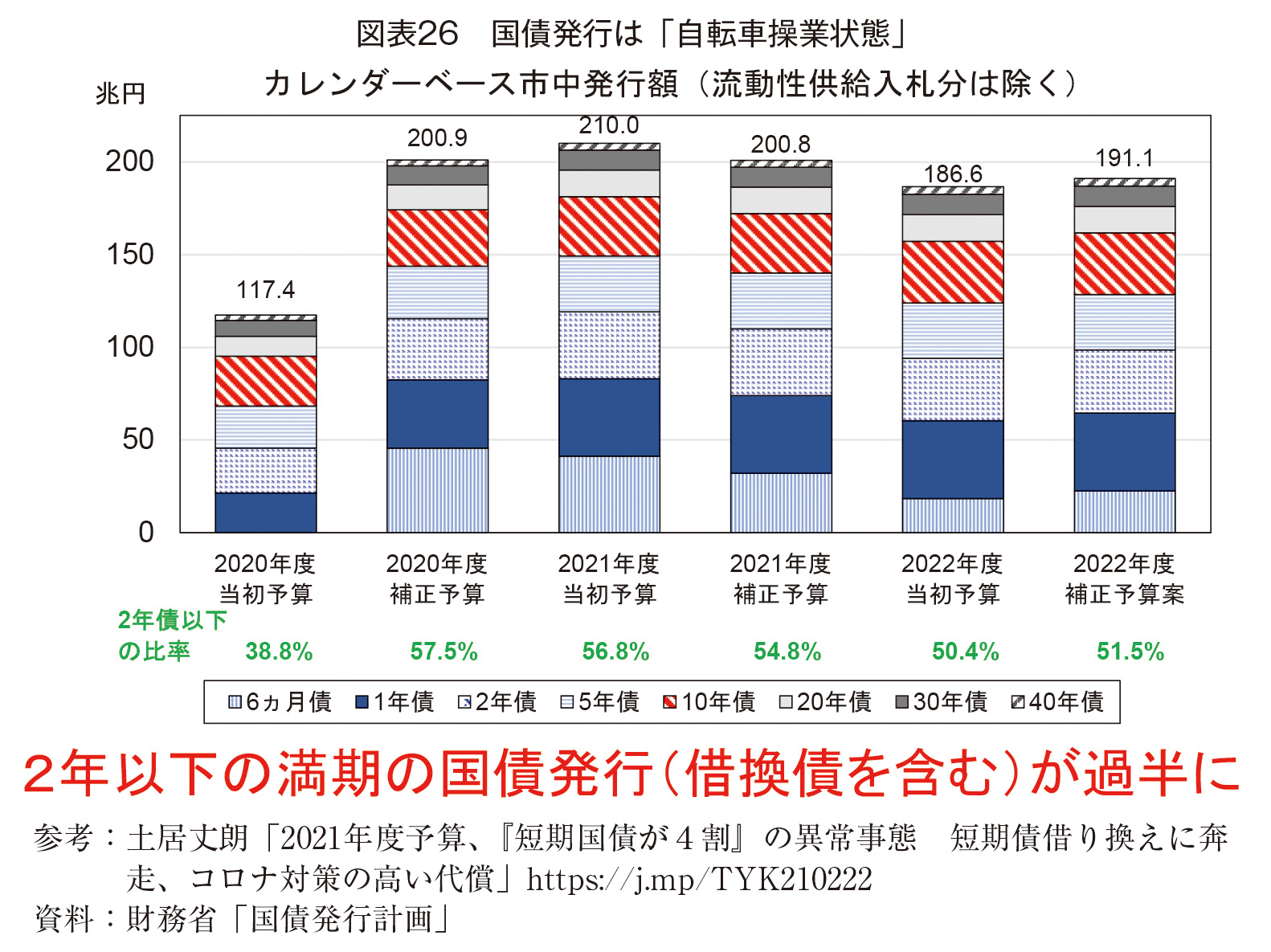

加えて、コロナ禍で、急に大量の国債発行が必要になったものの、金利の急騰を防ぐために、発行国債の満期が短期化しています(図表26)。

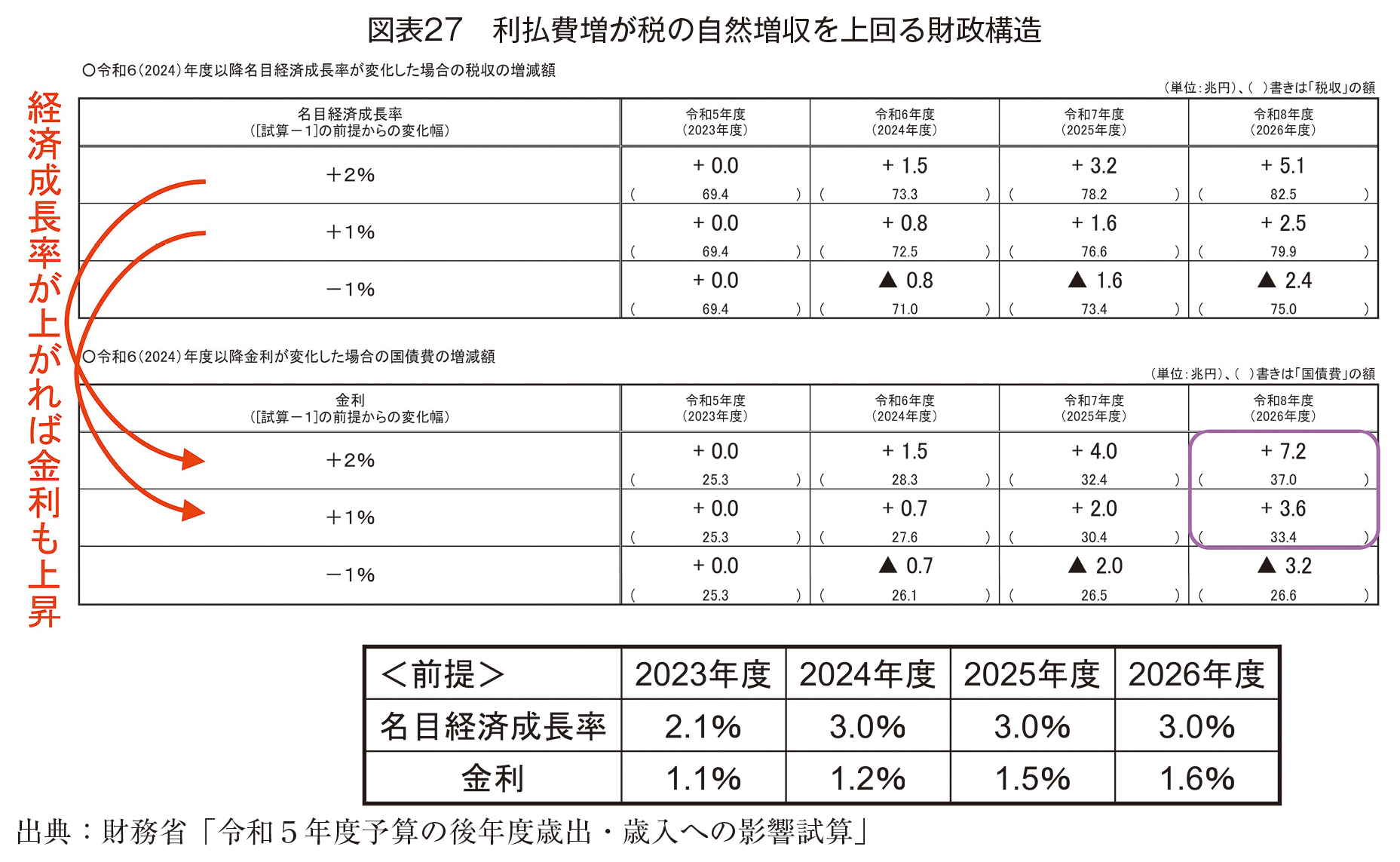

2020年の発行国債では、1年満期、2年満期があり、借り換えを繰返すこととなります。長期満期に借換えられればいいのですが、発行金額が大きすぎるので、そう簡単に短期債から長期債に借り換えられない状況が続いています。つまり、自転車操業状態と言えます。金利が上がると、利払費の負担も増加していくことが懸念され、政策的経費を圧迫します。不必要に国債を発行することは抑えるべきでしょう(図表27)。

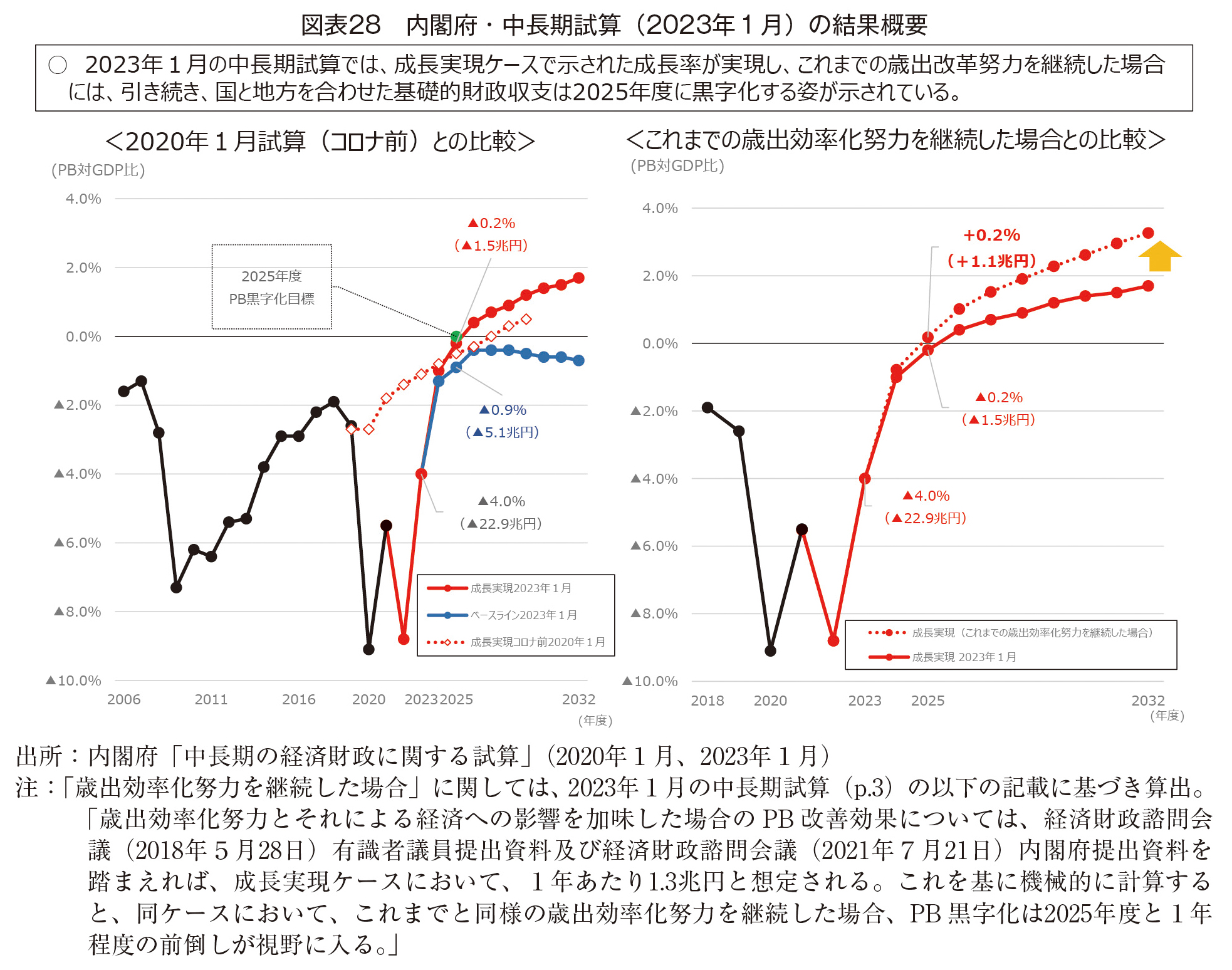

2025年度にプライマリーバランス(基礎的財政収支)を黒字化するという目標ですが、内閣府の中長期試算では2025年黒字化の目処は立っていません。一方、経済財政諮問会議で議論されましたが、これまでの歳出効率化努力を継続すれば、それなりの成長率を維持することが条件ではあるものの、2025年度の黒字化は可能であるとされています(図表28)。

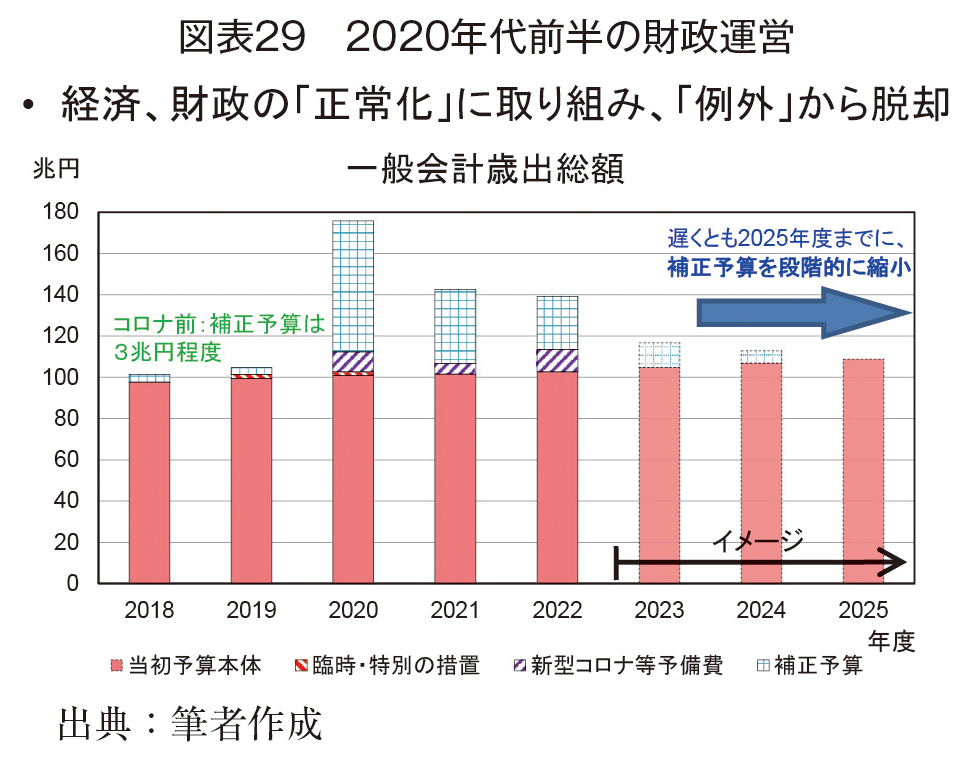

これまで、成長実現ケースは楽観的であると言われてきましたが、あと2年間ですので、その成長率が見込みと大きく異なることもないと思います。2年間できちんと経済成長を維持しながら、歳出効率化努力を続けることで、2025年度のプライマリーバランス黒字化で一回でも成功体験を味わう必要があると思っています(図表29)。

最後に、2020年代の財政運営を展望すると、これまでコロナ禍ではあったものの、30兆円という桁違いの補正予算を組むことは、そろそろ段階的にやめていくことが肝要だと考えます。

4. 質疑応答

(Q)歳出に、国債元本の償還を費用計上するのではなく、金利のみを計上するべきだという議論があります。ご見解をお聞かせください。

(土居)歳出に、国債元本の償還費を入れないという話は、60年償還ルールを見直せという話と表裏の関係です。財政運営として状況が改善しているかどうかがポイントであり、計上しなくていいという議論は、まさに60年償還ルールをやめることと同義でしょう。計上しないことを通じて60年償還ルールを骨抜きにする議論だとすれば、それは慎むべきだと考えます。

(Q)消費税は、諸外国では毎年1%という小幅な値上げを繰返して、消費減に繋がらないようにしています。日本も消費への配慮をしたきめ細かい引き上げが必要ではないでしょうか。

(土居)1%ずつ上げることは十分検討に値するアイデアでしょう。インボイス対応などによって小売りの現場でデジタル化が進めば、消費税変更の社会的コストは以前より小さくなるという意味では、あり得ると思います。

また、消費税の話が今年の年頭に出たとき、相当大きな反発があったのは、直面しているインフレ物価高とパラレルにイメージを重ね合わせた国民が多かったからでしょう。ある程度の物価上昇に対する日本経済全体の構造的な耐久力・対応力をつけていただく。もちろん継続的な賃金引き上げも必要ですが、物価はある程度上がって当たり前という意識をコロナ後の日本経済の中で醸成していくことも必要だと思います。

(Q)人生百年時代を迎えるにあたり、年金を受給しながら副業に取組むことが推奨されると思います。現在の在職老齢年金制度についてはどうお考えですか。

(土居) 全世代型社会保障構築会議でも正面から取り上げるべき重要なテーマとなっていますが、年金の財政検証が来年に予定されていますので、まだ議論の俎上に乗せられていない状況です。つまり、医療、介護、子ども・子育ての議論が先であろうということなのですが、在職老齢年金が就労の妨げになっているというところは問題意識として強くあります。その議論が盛り上がるのは、年金の財政検証結果を受けて改革案が公表される来年の年央くらいではないかと個人的には考えています。ちなみに、フリーランスの方々等に対する社会保険の問題については、昨年末の構築会議報告書で既に芽出しされており、今後検討されていくことになっています。

著者プロフィール

土居 丈朗 (どい たけろう)

慶應義塾大学経済学部 教授/東京財団政策研究所 研究主幹

1970年生まれ、1993年3月 大阪大学経済学部経済学科 卒業、1993年4月 東京大学大学院経済学研究科第二種博士課程 入学、1995年3月 修士(経済学)(東京大学)取得、1999年3月 博士(経済学)(東京大学)取得(課程博士)、東京大学大学院経済学研究科第二種博士課程 修了、1998年4月 東京大学社会科学研究所 助手(文部教官)(~1999年3月)、1999年4月 慶應義塾大学経済学部 専任講師(~2002年3月)、2002年4月 慶應義塾大学経済学部 准教授(~2009年3月)(2002年8月~2004年3月は客員助教授)、2009年4月 慶應義塾大学経済学部 教授(現職)、2010年4月 一橋大学経済研究所 客員研究員(非常勤)(~2011年3月)、2021年10月 東京財団政策研究所 研究主幹(客員)

税制調査会、産業構造審議会、財政制度等審議会、行政改革推進会議、国税審議会、全世代型社会保障構築会議など、政府審議会への参加多数

専門 財政学、公共経済学、政治経済学

主要著書 「入門財政学 第2版」(日本評論社、2021年)、「平成の経済政策はどう決められたか」(編著)(中央公論新社、2020年)、「入門公共経済学 第2版」(日本評論社、2018年)、「日本の税をどう見直すか」(編著)(日本経済新聞出版社、2010年)、「The Public Sector in Japan」(井堀 利宏氏と共著)(Edward Elgar Publishing、2009年)、「地方債改革の経済学」(日本経済新聞出版社、2007年)、「日本政治の経済分析」(井堀 利宏氏と共著)(木鐸社、1998年)