金融・財政

金融・財政 特別研究 (下村プロジェクト)

シリーズ「円安の原因と影響」第10回(最終回)

最終回:円安の原因と影響

2025年12-2026年1月号

|

【要 旨】 ・本プロジェクトは近年における円安の原因とその影響について、実証分析に基づいて考察した。円安の原因として内外金利差と今後予想される日米間の金融政策の方向性の相違が指摘されるが、日米欧の中央銀行による金融政策にまでさかのぼり、考察を行った。

・インフレ率の上昇局面で為替レートの物価へのパススルーの程度が大きくなった。近年の円安局面で、日本企業はドル建て輸出比率を引き上げて、為替差益を享受する行動をとっている。円安が進む中で貿易収支赤字が解消しない背景には、日本企業が拡大させたグローバル・バリューチェーンの下で輸出の増加と輸入の増加が連関したことがある。

・2022~24年に日本の通貨当局が実施した4回の円買いドル売り介入イベントの内、3回の介入イベントが持続性において効果があった。

・日本の製造業の内外投資について、円安によって海外投資が抑制され、海外投資比率が低下した。実質実効為替レートのボラティリティが海外投資比率を減少させた。海外設備投資計画の修正については、円安が進むと海外設備投資額が計画時から上振れした。

|

1. はじめに

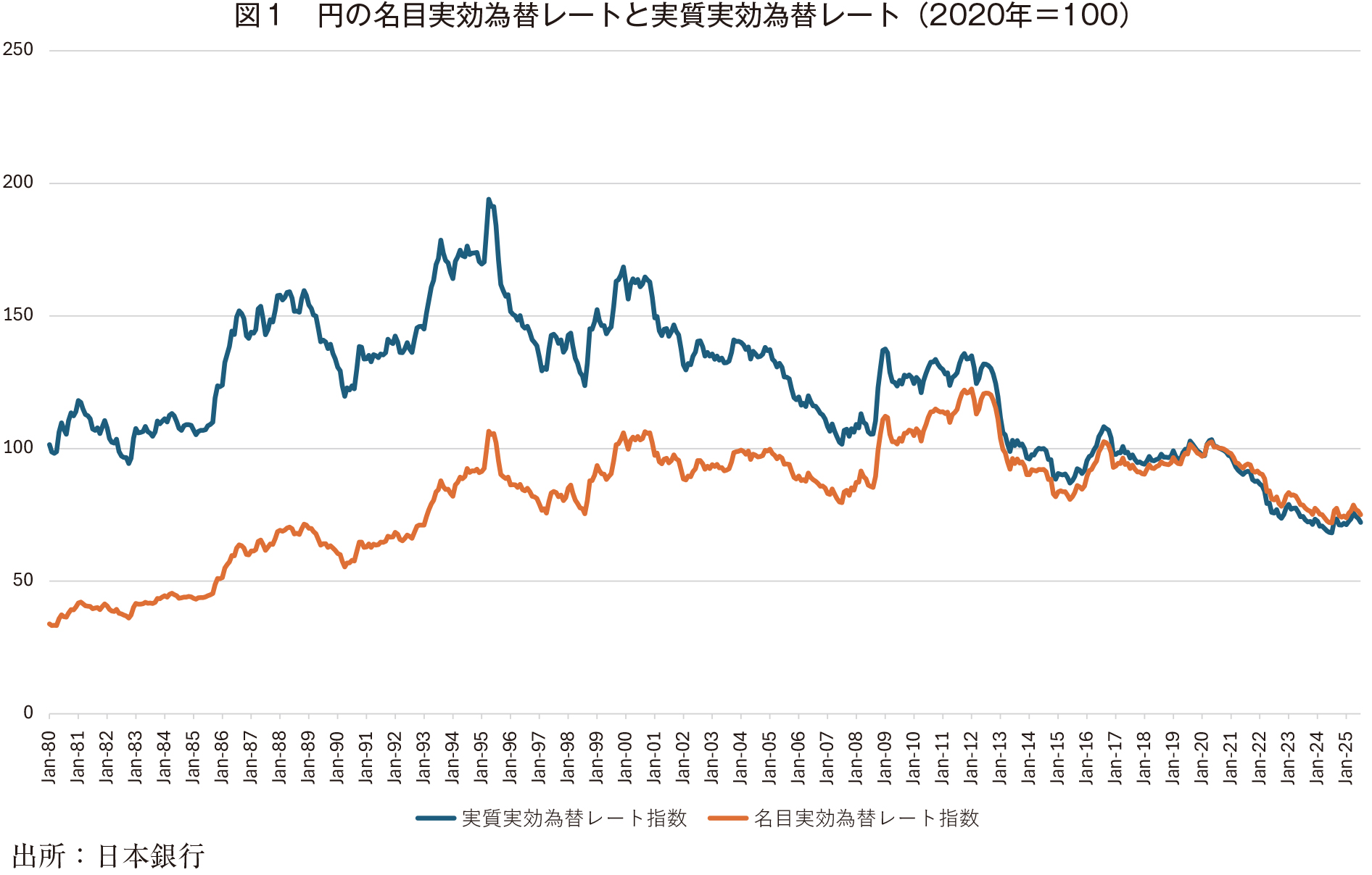

円の価値の推移を実質実効為替レートで観察すると、1995年を境にして趨勢的に円安傾向をたどってきた。一方、円の名目実効為替レートが二回にわたって、2012年と2020年以降に、急激に円安に進んだ。円の実質実効為替レートも並行して一層の円安が進んだ。そして、円安の趨勢が長期化しつつある。

2024年度特別研究事業「日本の未来を考えるプロジェクト(下村プロジェクト)」では、近年における円安の原因とその影響について考察した。円安の原因として内外金利差と今後予想される日米間の金融政策の方向性の相違などが挙げられている。これらを踏まえ、日米欧の金融政策にさかのぼり、円安の原因を考察する。一方、円安が輸入品価格の上昇を通じたインフレとともに対外資産の円建て価値の増加や収益率の上昇などさまざまな影響を及ぼしている。本プロジェクトでは、これらに注意を向けて、円安の原因と影響についてデータに依拠した実証分析を行い、その対応に対してどのような取組みが必要となるかを議論した。

これらの問題を専門に研究されている先生方に本誌の特別研究シリーズ「円安の原因と影響」に9回にわたって執筆いただいた。本稿では、それらを要約する。全体の流れは、以下の通りである。

先ず、円安の原因として内外金利差とグローバルリスク要因を観察して、為替レートへの影響について実証分析を行った。次に、内外金利差を変化させる重要な要因となる日米欧の金融政策の動向とその原因について実証分析を行った。一方、円安の影響として日本国内のインフレに注目して、円安がインフレに及ぼす影響について実証分析を行った。為替レートが価格にどれほど反映されるかは、国際貿易における契約通貨として何を選択するかに依存する。そこでは、日本の輸出企業の貿易建値通貨選択に焦点を当てた。2021~24年に急速な円安が進む中で貿易収支赤字が解消しない状況になったことから、為替レートによる国際収支調整がどれほど機能しているのかについて、実証分析を行った。また、2022~24年に円安を抑えるべく日本の通貨当局が外国為替市場で円買いドル売り介入を実施したが、その効果についても検証した。最後に、円高の時代に進展した日本企業の海外への直接投資が、近年の円安でどのような反応を示しているかについて実証分析を行った。これらについて、各論文がどのように実証分析を行い、どのような分析結果を得たかに焦点を当てて、要約する。

2. 円安の背景-内外金利差とグローバルリスク(小川・羅論文)

小川・羅論文は、カバーなし金利平価式(UIP)パズルを踏まえて内外金利差とともにグローバルリスクにも注目して、内外金利差とグローバルリスク指標が為替レートにどのように影響を及ぼすか、実証分析を行った。グローバルリスクは、ある事象が発生した際に世界の複数の国家や地域に悪影響を及ぼす。近年では、グローバル化の進展に伴って、世界金融危機や新型コロナ感染症の世界的拡大やロシアによるウクライナ侵攻などのグローバルリスクが表面化している。

為替レートに影響を及ぼす要因としてグローバル金融リスク(CBOEボラティリティ(以下、VIX)指数と金融ストレス指数(以下、FSI))と世界経済政策不確実性を想定した。グローバルリスクを考慮した拡張的カバーなし金利平価式(分析期間:2015年1月1日~24年9月30日)とともに、将来内外金融政策の予想を組込んだフォワード・ルッキングの金利平価式(分析期間:2018年1月3日~24年9月30日)を回帰分析で推計した。

グローバルリスクを考慮した拡張的カバーなし金利平価式に基づき、VIXとFSIのグローバルリスク指標が円ドル為替レートに与える影響を明らかにした。また、フォワード・ルッキングのカバーなし金利平価式では、円建てとドル建ての3カ月物金利先物を内外金融政策の将来予想とみなして、予想将来金利差を考慮したモデルで実証分析を行った。

分析の結果、VIXを導入した場合、予想将来為替レートと内外金利差はいずれも仮説通り有意であったが、VIX自体の係数は有意ではなかった。一方、FSIを導入した場合、予想将来為替レートと内外金利差に加え、FSIも有意な負の係数を持つ結果となった。この結果は、グローバルな金融市場でのリスク回避姿勢の高まりが円安を促進する可能性を示唆した。フォワード・ルッキングのカバーなし金利平価式の推定結果については、予想将来内外金利差と内外金利差とグローバルリスク指標のすべてが有意であった。特に、将来金利差の予想値が、現在の内外金利差よりも大きい影響を持つことが確認された。

これらの結果から、円ドル為替レートの動向には、内外金利差だけでなく、グローバルリスク指標や将来の日米金融政策の違いに関する予想が重要な役割を果たしていることが示された。また、分析期間(2015~24年)において、金融政策の変動やグローバル経済環境の大きな変化も観測された。そのため、時期によって為替レート決定モデルに構造変化が生じている可能性を検討する必要がある。

3. 米国の金融政策(地主・井尻論文)

地主・井尻論文は、米国の金融政策運営について、テイラールールに基づいて、政策金利(以下、FF金利)の決定要因である自然利子率、インフレ率、インフレギャップ、GDPギャップに注目して、実証分析を行った。アトランタ連銀が提供している計算値(GDPギャップを用いたものと失業率ギャップを用いたもの)を現実のFF金利と比較し、2020年後半から乖離し、引締が遅れたことを示した。23年半ばには2つの計算値が乖離し始め、失業率ギャップを用いた方が利下げを示した。24年末の水準はほぼルール通りであった。

インフレと好景気の持続性上昇によってインフレや失業率の予測が外れ、結果的に利下げ期待が裏切られてきた。FOMC出席者の経済見通しによれば、FF金利について、2024年9月時点では「25年末には3~3.5%まで利下げ」という予想が大半であったが、12月になると「3.75%まで利下げ」が最頻値・中位値に変化した。長期予想値(=自然利子率+目標インフレ率)に向けた引下げ速度が鈍化した。こうした変化は金利を上昇させて、円安を進めた。さらに、24年における3カ月物米国財務省証券(以下、T-Bill)金利の民間部門の予想を観察すると、利下げ予想が顕著に外れて、上方改訂された。

テイラールール計算値に含まれる諸要因の推移より、以下の3点が政策金利予想の変化に寄与したと指摘された。第一に、FOMCが注目しているコアPCEインフレ率は2021年から上昇した後23年に低下したが、24年半ばから下げ渋っている。第二に、失業率ギャップとGDPギャップは、コロナ禍初頭に急降下した後急回復したが、22年後半から乖離している。前者は安定した後23年半ばから低下した一方、後者は22年半ば以降も上昇し続けた。この乖離が両計算値の差異を生み出した。第三に、FOMCが想定している自然利子率が2010年代後半に緩やかに低下したが、コロナ禍中はほぼ低位安定し、24年半ばからやや上昇して最近の計算値上昇に寄与した。

さらに、コアCPIインフレ率について、2010~24年の期間に各月に過去5年間の標本期間を適用し、自己回帰AR1モデルを用い、ローリング推計を行った。AR1項の係数推定値が、2020年に上昇して22~24年に0.7近くで高止まりし、インフレ率が持続する傾向を示した。失業率も持続性が高まり、予測が外れた。フィラデルフィア連銀の失業率予想によれば、コロナ禍で2020年第II四半期の失業率が13%に急上昇した。その後急速に低下したが、21年末までは現実値が予測値を下回り、予想を超える回復が続いた。22年半ばに失業率が底打ちしても、24年半ばまで現実値が予想値を下回り続けた。急速な利上げを受けて失業率が上昇すると予想されたが、予想ほどには上昇せず好景気が持続した。

4. 日本の非伝統的金融政策と為替レート(細野論文)

細野論文は、日本銀行の金融政策に焦点を当て、金融政策変化(細野論文中では金融政策ショックと呼んでいる)が内外金利と為替レートに及ぼした影響について実証分析を行った。金融政策変化を通時整合的に計測するために、長短金利を含むさまざまな金融市場の高頻度データを用い、金融政策決定会合のアナウンス前後の利回りの変化による金融政策変化を識別した。標本を金融政策決定会合のアナウンス日に限り、金融政策変化に対する名目為替レートの反応を推計した。

為替レートに対する金融政策変化の定量効果を評価するために、短期(金融政策決定当日)と中期(数週間から数か月の期間)に分けて推計した。金融政策変化が名目為替レートに及ぼす中期効果を測るため週次データを用い、金融政策変化を操作変数とし、3か月物ユーロ円TIBORを内生変数とした局所予測に基づくインパルス応答関数を推計した。

短期分析では、円ドルと円ユーロの為替レート変化率を被説明変数とし、金融政策変化を説明変数として推計した。その結果、両為替レートに対して金融政策変化の係数が有意に正であった。両為替レート変化率を被説明変数とし、緩和ダミー・引締ダミーを説明変数とした推計では、引締ダミーの係数が有意でないが、緩和ダミーの係数が有意に負となった。緩和方向の政策決定を行った当日には、円が両通貨に対して下落することが明らかとなった。

中期分析では、3か月物ユーロ円TIBORの外生的上昇が為替レートに与えるインパルス応答関数では為替レートに対して有意な影響がなかった。その理由は、金融引締がさらなる引締につながり、短期の効果を打ち消したと指摘した。さらに、3か月物米国T-Bill金利の階差を内生変数に加えた推計では、3か月物ユーロ円TIBORの上昇が有意でないものの3か月物米国T-Bill金利を上昇させることを示した。こうした金利の国際的波及が、国内金利が為替レートを有意に上昇させなかった可能性を指摘した。

中期的に、外生的な国内金利の上昇が円高をもたらさないという結果が得られた理由が、金融政策ショックを操作変数として用いることにより、外生的な国内金利(3か月物ユーロ円TIBOR)の上昇の効果を測定したためかもしれない。そこで、操作変数法を使わない局所予測によって推計された円ドルレートのインパルス応答関数を見ると、3週まで有意にプラスに反応したが、3週目以降に有意ではなかった。この結果は、国内金利が為替レートに及ぼす影響が中期的には有意でないという結果と整合的である。

5. ECB金融政策とユーロ円レート(高屋論文)

高屋論文は、インフレの高まりの中、ECBの非標準的金融政策から標準的金融政策への転換について実証分析を行った。2021年からEU経済が回復基調となり、インフレ率が次第に上昇した。ロシアによるウクライナ侵攻によってエネルギー価格が急騰し、EU経済に対し負の供給ショックが及び、インフレ率が加速した。インフレ率の急騰への対処としてECBは金融引締へ転換しようとしたが、コロナ禍からの回復の本格化を見定めようと金融緩和を維持し、その転換が遅れた。その背景にはフォワード・ガイダンスにより将来の金融政策動向を公衆に伝えてきたので、急な変更が難しかったと説明された。

2024年には、ECBの金融引締効果とエネルギー価格下落によりユーロ圏のインフレ率が低下し、景気減速傾向をみせた。そのため、ECBは24年6月に利下げを開始し、ディスインフレ過程が順調に進んでいることを背景にして、25年3月の政策理事会会合までに5回、政策金利を引下げた。

ECBの金融政策がどのように反応してきたかを確認するため政策反応関数(ECB公表の金融安定指数を説明変数に加えたテイラールール)が分析期間(2001年1月~24年12月)に最小二乗法で推計された。EU経済ではいくつかのフェーズが想定されるため、構造変化を内生化した推定方法が採用された。その結果、ECBの金融政策スタンスが2009年3月と2014年6月に構造変化があり、第1期(2001年1月~09年2月)、第2期(09年3月~14年5月)、第3期(14年6月~24年12月)とした。

特に注目すべきは、第3期にインフレ重視のスタンスに転換したことである。ただし、金融安定指数に関して有意ではなく符号も想定とは逆であるという結果を得た。2022年からのEU経済でのインフレの高まりが政策金利引上げをもたらした一方、金融市場安定や実質経済成長率にも配慮したため政策金利引上げを遅らせインフレの高まりを初期に抑制できなかったと指摘した。

次に、ユーロ円為替レートを被説明変数として、日欧長期金利差(ユーロ圏国債10年物平均金利-日本国債10年物金利)とVIXを説明変数として、自己回帰分布ラグ(以下、ARDL)モデルと非線形ARDLモデルを用いて、実証分析を行った。その結果として、長短期とも日欧金利差がユーロ円為替レートに影響することが明らかとなった。VIXは、長期ではユーロ円為替レートに有意に影響しないが、短期では有意に負に影響した。すなわち、短期的には国際金融不安が高まると、安全資産の円需要が高まって円買いが進み、対ユーロで円高に振れることが示された。

6. 為替レートの変動がインフレ率に与える影響(佐々木論文)

佐々木論文は、2022年以降のインフレの要因の一つである円安が物価をどれだけ押し上げたか、すなわち為替レートの価格へのパススルーについて実証分析を行った。まず、2022年以降のインフレは、円安のみならず、ウクライナ侵攻に端を発する資源価格高、新型コロナウイルスの終焉に伴うサプライショックなどが複合的に影響していることを説明している。次に、コロナ前までのディスインフレ期の日本のパススルーについて、従来の研究をもとに説明し、最後にインフレと為替相場のパススルーについて構造VAR分析を行っている。

日本のディスインフレ時代については、過去の分析において、パススルー弾力性のローリング推計を行うとともに、時変パラメーター自己相関回帰分析TVP-VAR(以下、TVP-VAR)による分析を行ってパススルーを計測した結果を紹介している。そこでは日本の輸入パススルーの程度は世界的傾向と同じく低下してきたが、世界金融危機の時期を境にまた上昇したと指摘している。また、TVP-VARを用いた分析では、円安は輸入品に相当の影響を与えるが、輸入最終財の比率が小さく、生産コストを通した影響が中心であるコアCPIに対する影響は限定的であることを示している。

続いて、為替レートのパススルーの程度がインフレの状況に影響を受けるかについて実証分析を行った。インフレ率が正で、全般的に価格変更が多く行われている環境の方が為替レートの変化を価格に転嫁しやすい一方、低インフレやデフレ状態では為替レートの変化が原材料の価格を上昇させても販売価格には転嫁しにくいことを分析した。

具体的には、2000~24年5月の分析期間で、構造VARモデル(変数:名目実効為替レート、コアCPI、企業物価指数(総合)、企業物価指数(輸入総合))を使って、為替レートがコアCPIに与える影響の変化を分析した。名目実効為替レートの変化に対して輸入物価指数が最も大きく反応した。一方、コアCPIは名目実効為替レートに対する反応が1年かけて徐々に大きくなるが、その反応は正であるものの小さい。22年4月以降のインフレが為替レートの価格転嫁を容易にしたかを確認するために、2000~10年と2010~24年の2つの分析期間で名目実効為替レートの変化に対するコアCPIのインパルス応答を比較した。インフレ率が上昇局面に入った22年以降を含む後者の分析期間で為替レートに対するコアCPIの反応が大きいことが見い出された。

7. 日本企業の通貨戦略(佐藤論文)

佐藤論文は、2021年から急速に進んだ円安が日本企業の貿易建値通貨選択に及ぼした影響について実証分析を行った。日本銀行の輸出物価指数を用いて、日本企業の輸出における建値通貨選択行動について産業別に時変パラメーターモデルを推定した。貿易建値通貨比率の推定手法として、日本銀行が公表する円建てと契約通貨建ての輸出物価指数を表す計算式から、契約通貨建て輸出物価指数に対する円建て輸出物価指数の比率が円の対各契約通貨名目為替レートと各通貨建て輸出比率で表せることを利用した。

分析は三大機械産業の「はん用・生産用・業務用機器」、「電気・電子機器」、「輸送用機器」を対象とした。「はん用・生産用・業務用機器」の円建て比率の推定値は2025年4月に62.7%であった。同産業の円建て比率が高い理由として輸出財の競争力の高さを挙げている。うち生産用機器の円建て比率は25年4月に75.5%である。はん用機器の円建て比率は15年から低下し、50%前後で推移している。業務用機器の円建て比率は3~4割から24年末に2割を下回った。

電気・電子機器は、サプライチェーンに沿ってアジア域内で国境を越えて生産・販売が行われ、最終財が米国に輸出される。買い手が米国の場合やグローバル企業はドル建ての取引を基本としている。ドル建て比率が2025年2月に5割を下回る水準まで低下する一方、円建て比率が上昇した。その内の電子部品・デバイスは、24年8月~25年2月に円建て比率が上昇し、ドル建て比率が低下した。24年7~9月に円安から円高へ進んだため今後の円高進行の可能性を想定して、ドル建てから円建てへ戦略的に建値通貨が変更されたと指摘した。

輸送用機器の建値通貨は2024年末に円、ドル、ユーロ以外の通貨が13%を占めた。日本の自動車企業が先進国向け輸出で相手国通貨建てとする傾向が強く、市場別の輸出価格安定化行動を採っている。乗用車の建値通貨比率は、2010~19年にドル建て比率が70%前後で変動している。日本の自動車メーカーは完成車を輸出するだけでなく、日本から輸出された内燃機関の基幹部品を調達し、現地で組立生産を行う。製品競争力は高いものの、内燃機関の建値通貨比率はドル建てで輸出される傾向が強い。内燃機関を除く自動車部品は円建て比率が6割~7割を占め、ドル建て比率が3割程度にとどまる。2020年以降、円建て比率が低下傾向にあり、24年5~7月に5割を下回った。その後は再び円建て比率が上昇し、25年2月に65%まで円建て比率が回復した。

近年の円安局面では、建値通貨比率が円安進行に伴い円建てとドル建ての両方で変化した。日本企業がドル建て輸出比率を引き上げて、為替差益を享受する行動をとったことが確認された。

8. 円安と国際収支(熊本論文)

2021~24年に円安のなか日本の貿易収支が赤字を記録した。熊本論文は、為替レートによる経常収支とその各収支の為替レートによる調整機能を考察するために、各収支/GDPの実質実効為替レートに対する半弾力性をARDLモデルで測定した。3つの分析期間(第1期(1985年第1四半期~95年第1四半期)、第2期(95年第2四半期~2012年第2四半期)、第3期(12年第3四半期~24年第4四半期))の間で比較した。

輸出は、全期間で有意に正であり、第2期に上昇した後、第3期に低下した。輸入は、第2期に有意でないが負であった。第3期に有意に正であった。これは、円安によって輸入が増大することを意味する。第3期に貿易・サービス収支の半弾力性は負である。所得収支の受取と支払が第3期に有意に正であり、受取の方が大きい。外貨建て対外債権・債務のGDP比率は通時的にどちらも上昇しているが、外貨建て対外債権の比率がより高い。所得収支の半弾力性は正であった。その結果、経常収支の半弾力性はほぼゼロであり、為替レートによる経常収支の調整機能が低下したことが示された。

このように、2012年第3四半期以降、輸入の為替レート弾力性が大きな正となった結果、貿易・サービス収支の半弾力性が負となった。所得収支は、外貨建て対外債権・債務/GDPがともに通時的に上昇した。前者がより大きいことを反映し弾力性が正であること、この二つの効果が相殺し、経常収支の弾力性はほぼゼロとなり、為替レートによる経常収支の調整機能が低下したことを指摘した。

2013年以降の円安局面で、輸入の実質為替レート弾力性が正となった原因として、日本企業が東アジアを中心に拡大させてきたネットワーク型直接投資に伴うグローバル・バリューチェーンの変化を指摘した。OECDの付加価値貿易統計より、日本の製造業について、前方参加指数(自国の中間財が外国の輸出に使われる割合)と後方参加指数(自国輸出に占める外国の付加価値の割合)をみると、前者は近年やや低下傾向にあるものの依然高い水準にある一方、近年後者が拡大してきたことを指摘した。これは、輸出が増大する局面で中間財の輸入が増加することを意味する。

以上の考察に基づき、中間財の輸入がその後の輸出に与える影響を分析するため、輸出を説明する推計式の説明変数に中間財輸入/GDPを加え、被説明変数を財輸出/GDPとした分析を行った。分析結果は、中間財輸入/GDPの係数が、第2期以降有意となった。実質為替レートの減価により輸出が増加する局面で、中間財の輸入が増大した結果、輸入/GDPの為替レート弾力性が正となった可能性を指摘した。

9. 日本の為替介入-円買い・ドル売り介入の有効性(江阪・藤井論文)

2022~24年に日本の通貨当局は円安ドル高を是正するために4回の円買いドル売り介入を実施した。江阪・藤井論文は、これらの介入の持続効果に焦点を当て、介入の有効性を検証した。介入の効果を正確に識別するために、因果推論の観点から為替レートと介入の間の内生性問題に対処した。合成コントロール法(SCM)を応用して、介入前の実際の為替レートの変化にフィットするように、反実仮想の為替レートの変化を介入に直接影響を受けない数百の為替レートの加重平均値として作成した。もし介入が実施されていなかった場合の為替レートの変化を推計して、介入毎に介入の持続効果を推定した。

介入前の期間で推定した合成コントロール(SC)は実際の為替レートの変化にフィットしたので、これらのSCを信頼できる反実仮想として用いた。もし介入の累積トリートメント効果(以下、CTE)が介入終了後から長い期間(10営業日以上)にわたって有意に負であれば、介入の持続効果が大きく、その介入は有効であったと判断した。

2022年9月22日の介入について、介入の同日効果は-0.7%であり、円買い介入は為替レートの反実仮想に比べて、円を対ドルで0.7%増価させた。介入のCTEは介入終了後から一日目に-0.9%と有意に負であった。その後は有意でなくなったため、この介入の持続効果は1日であり、十分な効果を発揮しなかった。

2022年10月21・24日の介入について、介入の同日効果は-1.8%であり、介入は為替レートの反実仮想に比べて、円を対ドルで1.8%増価させた。また、介入のCTEは介入終了後から10営業日目までの間、有意に負であった。介入の持続効果は10営業日以上であり、有効であった。

2024年4月29日・5月1日の介入について、介入の同日効果は-1.1%であり、円買い介入は為替レートの反実仮想に比べて、円を対ドルで1.1%増価させた。また、介入のCTEは介入終了後から一日後に最も負で大きく-2.9%であり、その後、効果が漸減するものの、介入終了後から8営業日目まで有意に負であった。したがって、介入の持続効果は8営業日であった。

2024年7月11・12日の介入について、介入の同日効果は-1.7%であり、介入は為替レートの反実仮想に比べて、円を対ドルで1.7%増価させた。介入のCTEは有意に負であり、次第に負の方向に大きくなり、介入終了後から10営業日目には-5.9%になった。介入の持続効果は10営業日以上であり、介入効果があった。しかし、介入の効果については、介入終了後にこの介入を支持する日本銀行の利上げに関するニュースがあったことに注意が必要である。

10. 円安が製造業の内外投資行動に与える影響(宮永・浅井論文)

宮永・浅井論文は、近年の円安が日本企業の内外の設備投資行動に及ぼした影響について実証分析を行った。円安は海外の投資コストを割高にし、国内の輸出製造業で数量面での輸出促進・輸入代替や円建て輸出金額の増加による収益率改善が期待される。国内製造の競争力の改善によって海外から国内へ投資が移るかもしれない。他方、長期的な供給力を巡る海外志向の方針は反転せず、サプライチェーンの見直しで国内回帰より海外での再編を挙げる企業が多い。国内回帰よりも円安進行による費用増大が海外投資を抑制したと指摘した。

日本政策投資銀行設備投資研究所の「企業財務データバンク」を用いて企業レベルで2010~23年度に為替レートが海外投資行動(①海外投資比率の変化と②海外設備投資計画の修正)に及ぼした影響を分析した。①は、円安が海外資産を相対的に割高にし、国内投資比率を高める誘因となるので、海外投資比率の低下が予想される。他方、円安は海外資産の円建てでの金額を膨らませるため、海外投資比率が高まる可能性がある。②は、短期的な企業行動として海外設備投資計画の修正を想定する。金額ベースでみると円安は海外投資を増加する効果と減少する効果の両方を持つ。期中の海外投資額の修正では、設備投資計画を策定する段階に比べ、国内外の投資コストに基づく海外投資比率の調整が働きにくい。計画の修正を通じて円安が海外設備投資額を高める効果を捉えられると指摘した。

海外投資比率に関しては、為替レート水準の係数が有意に正となった。円安になると海外投資比率が低下することを示唆する。円安により海外資産が割高となり企業が海外投資を抑制することを意味する。次に、為替レート変化率の係数が有意に負であった。円安が進行すると円建てでの取得額が増加することを表している。企業は現地通貨での調達や為替ヘッジを通じて短期的な為替レート変動による現地通貨建ての資産取得額の変化をある程度抑えられる。さらに、為替レートのボラティリティが海外投資へ及ぼす影響は、実質実効為替レートの係数が有意に負となったが、名目実効為替レートでは有意ではなかった。企業が為替レートだけでなく投資先の物価の変動も考慮して投資を行うことを示唆する。

海外設備投資計画の修正率に関しては、為替レート変化率が有意に負となった。円安が進むと海外設備投資額が計画よりも増加することを意味する。通常、円安が進めば企業は海外資産が割高になることから投資コストの観点で海外設備投資は減少すると考えられる。しかし、年度内に生じた為替レートの短期的な変化では、そうした投資コストに基づく海外投資額の修正は小さく、円安が進行すると取得資産が計画時から上振れすることを示唆する。

11. おわりに

本プロジェクトでは、為替レートや金利及び金融政策や為替政策を研究対象としている専門家の先生方に本誌の特別研究シリーズ「円安の原因と影響」に9回にわたって執筆いただいた。近年における円安の原因とその影響について、データに依拠した実証分析に基づいて考察いただいた。円安の原因として内外金利差と今後予想される日米間の金融政策の方向性の相違などが指摘されるが、日米欧の中央銀行による金融政策にまでさかのぼり、詳細な分析が行われた。他方、円安が輸入品価格の上昇を通じたインフレとともに対外資産の円建て価値の増加や収益率の上昇、さらに日本の国際収支にさまざまな影響を及ぼしていることも明らかにされた。

本プロジェクトではそれぞれの研究をさらに深化させることが予定されている。その深化の方向として、第一に、金融政策や為替政策の考察において、すでに考慮に入れられているが、政策対応に関する政策提言にまで考察を深化させることが必要である。第二に、本プロジェクトでは、近年における円安に着目したが、その円安が趨勢的に今後も持続するのかどうかについて、考慮に入れたうえで、それぞれの議論を展開することが求められよう。第三に、一部の先生方が意識されていたが、実体経済や金融政策において構造的な変化を引き起こしているかもしれないことから、そうした構造的変化を考慮に入れて分析を行うことが必要であろう。これらの残された課題に関する議論については今後の研究に期待していただきたい。

著者プロフィール

小川 英治 (おがわ えいじ)

東京経済大学経済学部 教授/一般財団法人日本経済研究所 評議員

略歴 1957年 北海道生まれ。一橋大学商学部卒業。一橋大学大学院商学研究科博士後期課程単位取得退学。博士(商学)取得。

一橋大学商学部専任講師、助教授、一橋大学大学院経営管理研究科教授を経て、2020年4月より現職。2009年~10年同研究科科長、2011年~14年、理事・副学長。1986~88年ハーバード大学経済学部、1992~93年カリフォルニア大学バークレー校経済学部、2000年9月国際通貨基金調査局で客員研究員。専門 国際金融論。

主要著書(共著を含む) 『国際通貨システムの安定性』東洋経済新報社(1998年)、小川英治編著『グローバル・インバランスと国際通貨体制』東洋経済新報社(2013年)、小川英治・日経センター編『激流アジアマネー-新興金融市場の発展と課題』日本経済新聞出版社(2015年)、小川英治編著『ユーロ圏危機と世界経済』東京大学出版会(2015年)、小川英治編『世界金融危機と金利・為替-通貨・金融への影響と評価手法の再構築』東京大学出版会(2016年)、小川英治編『世界金融危機後の金融リスクと危機管理』東京大学出版会(2017年)、小川英治編『グローバリゼーションと基軸通貨:ドルへの挑戦』東京大学出版会(2019年)、小川英治編『グローバルリスクと世界経済-政策不確実性による危機とリスク管理』東京大学出版会(2021年)