環境・SDGs

環境・SDGs 岐路に立つ世界エネルギー移行 ~どう捉え、動くか~

2026年2-3月号

1. はじめに:振り子は再び「エネルギー安全保障」へ

エネルギーを考える基本にあるのは、エネルギー安全保障、経済効率、及び環境適合である。各国政府は、このエネルギー・トリレンマ(三重苦)と呼ばれる3つの要素の間で、その時代の国際情勢や国内事情に応じて重心を変えつつ、最適なバランスを模索してきた。

過去10年あまり、欧州を中心にした天然ガス市場の混乱やエネルギー価格の高騰など化石燃料の存在感を示す事象には事欠かなかった。しかし、大きな振り子は「環境」、具体的にはカーボンニュートラルへのモメンタムに大きく振れていた時期であった。国際的に長く掲げられてきた「2℃目標(注1)」が、2015年のパリ会議(COP21)以降はより野心的な「1.5℃目標」に重心が移された。日本も他国と足並みを揃え今世紀半ばまでの実質排出ゼロを目指すことを宣言している(注2)。このペースでの脱炭素社会の実現は、温暖化ガス排出の大半を占めるエネルギー部門にとどまらず、産業構造、社会システム、さらには人々の生活に至るまで広範かつ急速な変革を迫る。企業においても、どう向き合い、成長の機会に変えるのかが問われてきた。

しかしここにきて、潮流に「揺り戻し」が見られる。世界最大の資産運用会社ブラックロックのラリー・フィンクCEOが、2024年投資家向け年次書簡において「エネルギー・プラグマティズム(現実主義)」を説き、現実的な移行の必要性を強調して注目を集めた。気候変動対策の熱心な推進者として知られたビル・ゲイツ氏も「気候変動問題は重要であるが、最優先ではない」と、従前とはニュアンスの異なる見解を示している。こうした言説はこれまでも内外の識者から発せられていたものの、近時は関心の集まり方に変化が見られる。政治の舞台に目を転じると、米国の新政権がパリ協定から再び離脱した。

一方で、再び前面に出てきたエネルギー安全保障についても、その対象は石油・ガスにとどまらない。新たなリスク領域が浮上しているのである。

こうした岐路に立つ今日、多くの要素が重層的に関係する複雑な状況下で、各国政府や企業はどのような戦略を描くべきか。本稿では、IEA(国際エネルギー機関)が発行する「World Energy Outlook」(以下、WEO)を取り上げる。当該分野で最も注目、参照されるこの報告書の最新版(以下、WEO-2025)の分析やシナリオ、発表会見で強調されていた諸点から、世界のエネルギー移行の現在地と今後の方向性を推し量る手がかりとしたい。

2. 「電力の時代」の到来と需給構造の変化

2025年11月のWEO-2025の発表会見の冒頭、IEA事務局長のファティ・ビロル博士は、エネルギー安全保障が今日直面する最重要課題であり、複数の分野で前例のない脅威が存在することを強調した。

その背景に、本格的な「電力の時代」の到来がある。後述する探索的な2つのシナリオの双方において、2035年までに約10,000TWhの需要増加が見込まれる。この増加量は今日の先進国全体の年間電力消費量に相当する。すなわち、これからの10年で、地球上に先進国すべての電力システムがもう一組まるごと誕生する計算になる。

国別に見ると、先進国ではデータセンターや電気自動車(以下、EV)が牽引し、電力需要が再び増加傾向に転じている。一方、新興国では、インドや中東で冷房需要が急増するなど、経済拡大と生活水準の向上に伴い増加が著しい。背景には人口動態もある。中国の人口がピークを迎える一方、インドや東南アジア、ラテンアメリカ、中東、アフリカでは大幅増加が続く。これに伴い、エネルギー需要の成長エンジンは中国から、そうした国々へとシフトしていく。

セクター別に眺めると、経済成長の牽引役がデジタル金融や医療などのサービス部門へと移行しており、これらは高度に電力に依存する。過去10年で倍増したデータセンターの電力需要は、AIの急拡大もあり、2035年までにさらに倍増すると見込まれる。米国では電力需要増加分の半分をデータセンターが占めると試算される。

こうした需要に応える電源に目を向けると、低炭素技術全般で伸長が著しい。特に日照に恵まれた国々を中心に、太陽光発電が重要な役割を果たす。風力、地熱といった他の再生可能エネルギーと並んで、原子力発電の「カムバック」にも言及されている。40か国以上が戦略に組み込み、過去30年で最高水準の合計約70GW分が世界で新たに建設中である。主としてデータセンター向けに小型モジュール炉(SMR)30GW分の計画が表明されるなど新たな需要に応じたビジネスモデルも含め、脱炭素とベースロード電源確保の両立手段として再評価が進んでいる形だ。その結果、発電容量は今後10年間で3割以上増加する見通しだ。ガス火力発電も米国、中東、アジアで増加が見込まれるが、コスト競争力を高める再エネとの競合になる。

3. 新たな安全保障リスク:電力システムと重要鉱物

「電力の時代」は、エネルギー安全保障の対象範囲を従前の一次エネルギー主体から拡大させ、再定義する。太陽光や風力といった自然条件に左右される変動性再生可能エネルギーの主流化に伴い、電力の安定供給を維持するためのハードルは上がっている。発電設備に比べ投資が遅れがちな送電網の増強をはじめ、蓄電池やデマンドレスポンスなどを組み合わせた、より柔軟で強靭なシステムの再構築がますます重要となる。

さらに、電力システムへのサイバー攻撃は過去4年間で3倍に増加している。加えて、気候変動も一因である異常気象の頻発化・激化による電力網への被害は深刻度を増しており、2024年だけでも世界で2億世帯以上が停電などの影響を受けたとされる。

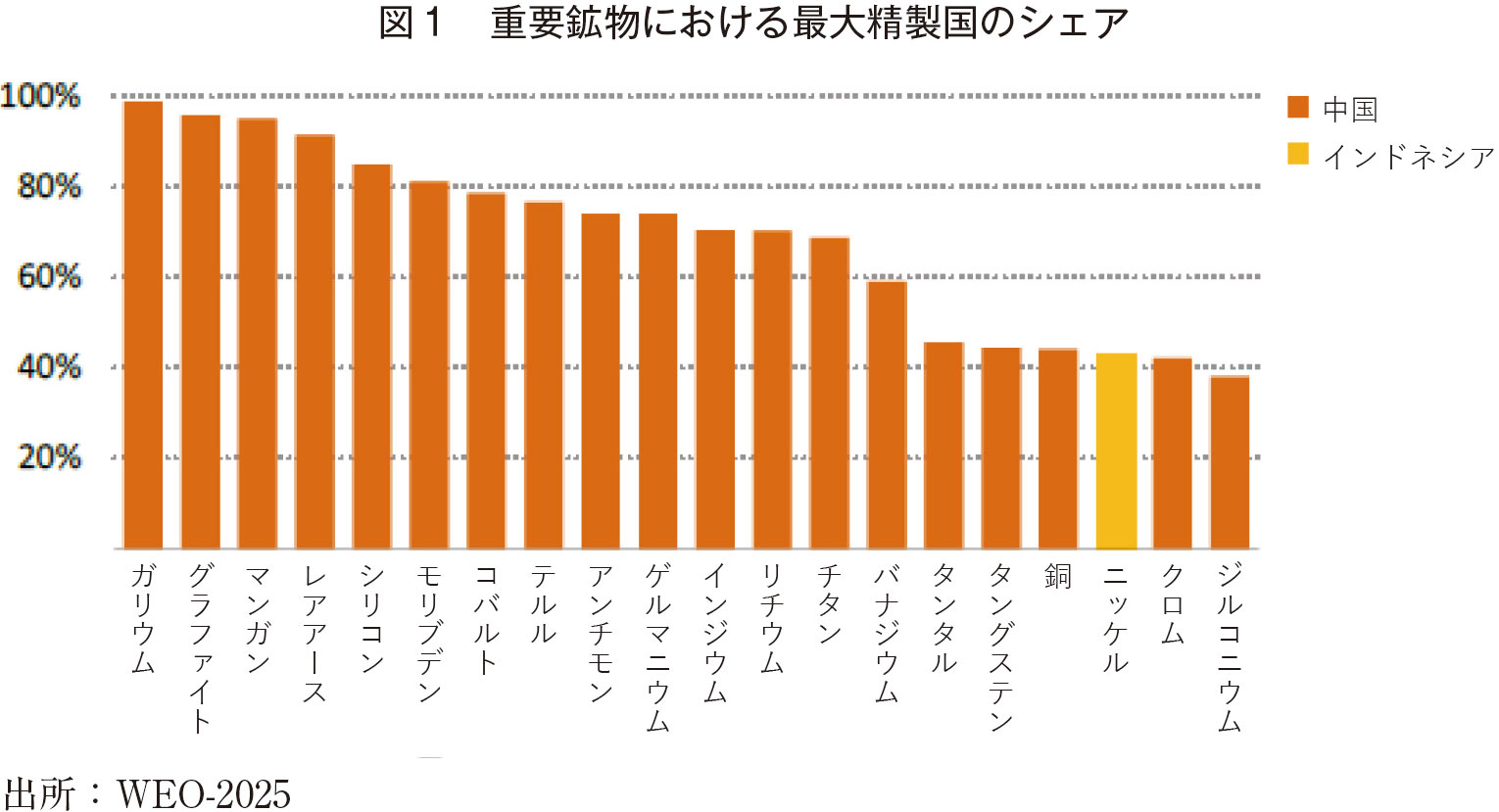

そして、新たな地政学リスクとして浮上しているのが、電力網、蓄電池、EV、再エネ、その他幅広い産業にとって不可欠な重要鉱物である。特に精製工程における特定国への依存度が極めて高く、レアアースの91%をはじめ、19種類の戦略的鉱物で中国が平均7割の市場シェアを支配している状況にある。

この極端な市場集中は、従来のエネルギー安全保障リスクの中心であった石油などの資源を凌駕している。IEAが一貫して警鐘を鳴らしてきたこともあり、各国政府もサプライチェーンの多様化に向けた対策を講じ始めているが、その道のりは険しい。国際連携を含めた強力な政策介入の必要性が強調されている。

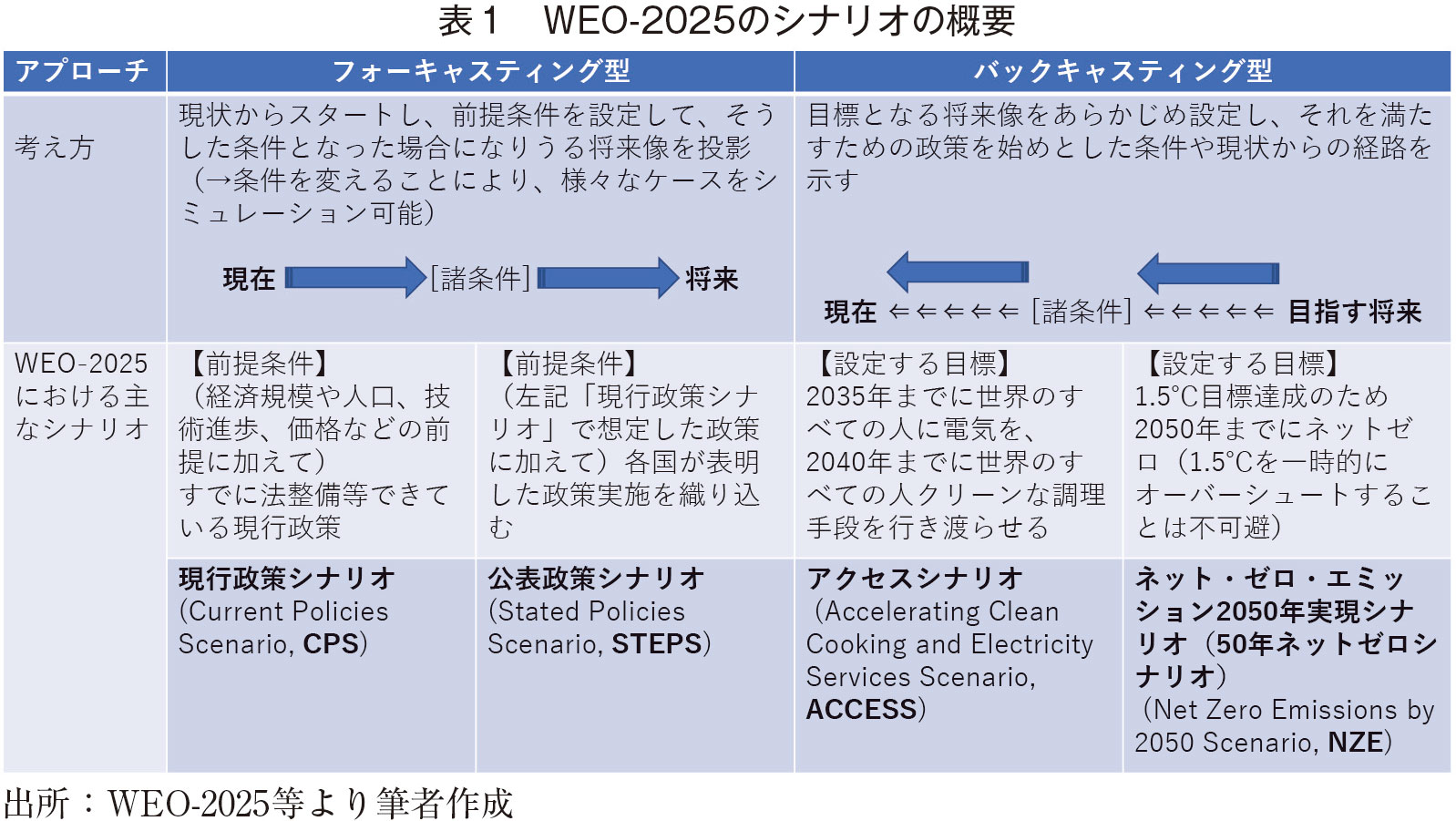

4. WEO-2025が描く3つの主要シナリオと不確実性

WEOは、世界から集まる詳細な情報、専門家による分析、大規模なモデルを駆使し、将来のエネルギー市場の道筋を複数の主要シナリオで描いている(表1)。その権威性も相まって、一部の数字が独り歩きしがちだが、IEAは各シナリオにつき蓋然性の優劣を示していない。各国が取り組む政策をはじめとしたさまざまな前提を置いて定量的に「投影」した経路を提示することで、政策や戦略の策定における選択肢と想定される帰結や、設定する目的にはどのような条件が必要かを示すものだ。これにより、より合理的な意思決定に資することを主目的としている。1990年代のWEO開始初期から毎回強調していることであるが、将来を単純に予測するものではない点に留意したい。

現在地点から一定の前提をおいて将来をシミュレーションする(モデル技術的にはフォーキャスティング手法)探求的シナリオに属するのが次の2つである。

・現行政策シナリオ(Current Policies Scenario:CPS(以下、CPS)):既に法的整備がなされた施策のみ前提とする最も保守的なシナリオ。排出削減は限定的で、今世紀末の気温上昇は約3℃(中央値、以下同じ)に達すると見込まれる。

・公表政策シナリオ(Stated Policies Scenario:STEPS(以下、STEPS)):上記施策に加え、法的には未整備であるものの具体的に表明されている施策を踏まえて前提を置くシナリオ。その結果気温上昇は約2.5℃と試算される。

逆に、目標を設定して、現在から到達する岐路を示す(バックキャスティング手法)規範型シナリオが次である(注3)。

・50年ネットゼロシナリオ(Net Zero Emissions Scenario:NZE(以下、NZE))は、2050年までに排出実質ゼロを達成する1.5℃目標と整合する経路を示している(注4)。

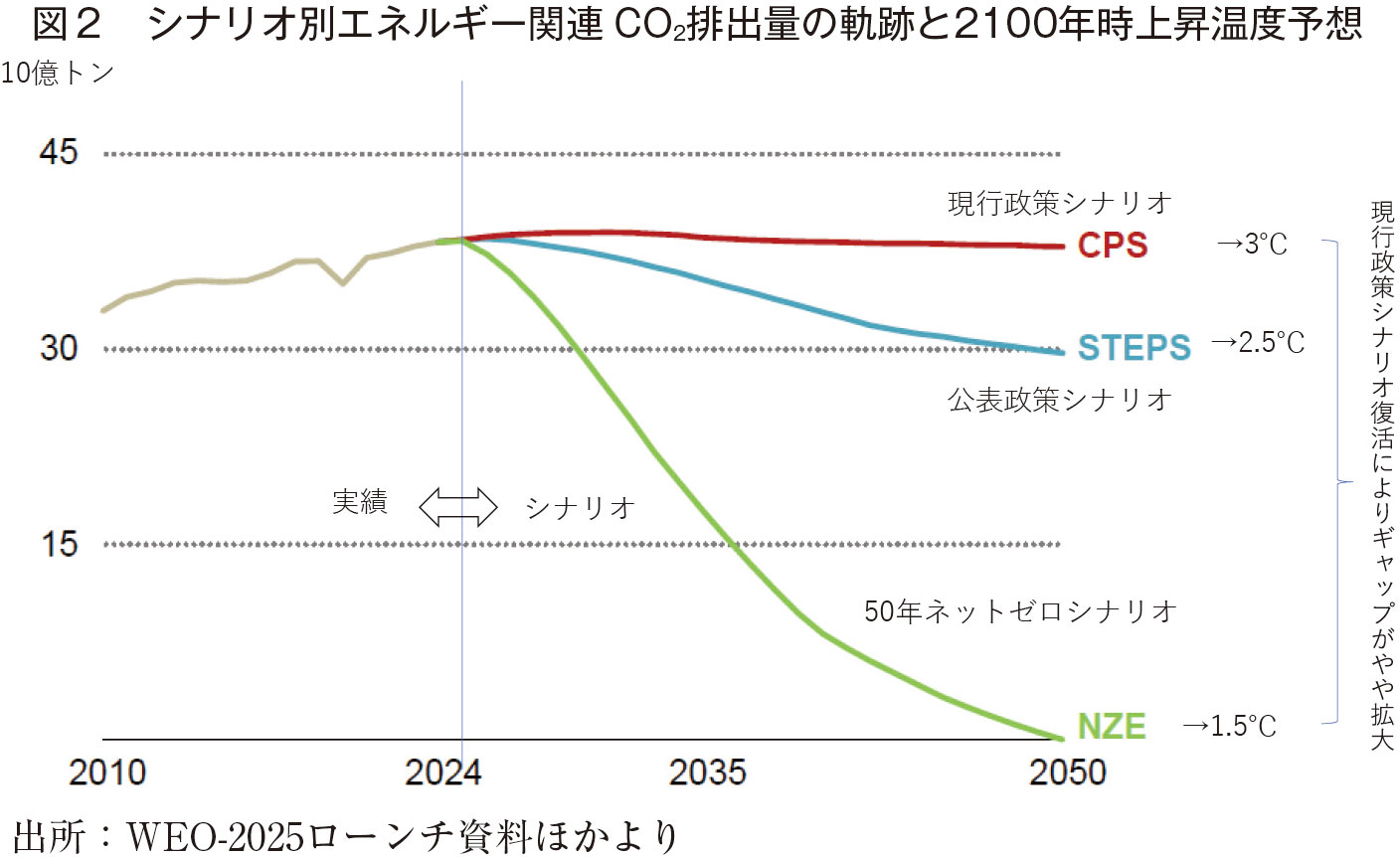

5年ぶりにCPSが主要シナリオとして再提示されたことは象徴的である。発表会見でもこの点についての質問が多くみられ、BloombergやFinancial Timesも背景として保守的方向への揺り戻しを含めた各国の動きと共に報じるなど、反響は大きい。中身の差は大きく、主要シナリオを比べると、最も保守的なシナリオと1.5℃目標に整合するシナリオとのギャップがさらに広がり、「不確実性の幅」の拡大が示されている。

5. 化石燃料の行方:LNGの供給過剰と石油需要の変質

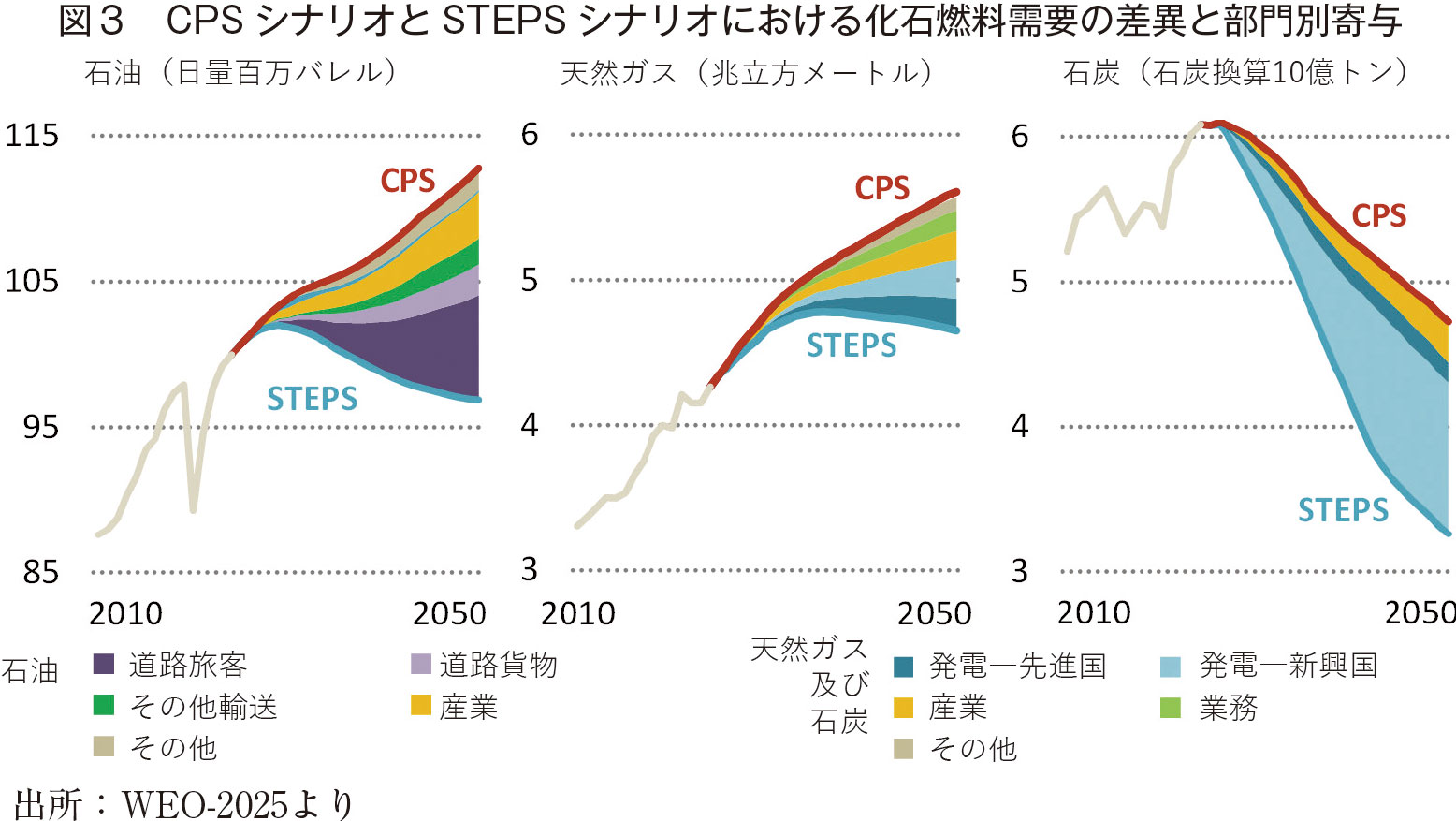

「電力の時代」へのシフトが進む一方、化石燃料の需要動向も大きな転換点を迎えている。過去2年間、提示される全てのシナリオで石油、石炭、天然ガスにピーク到来が示されたことが大きな議論を呼んだが、今回はCPSの復活もあり、見通し期間中に増加を示すシナリオが再浮上した(図3)。

石油については、世界需要の中身の変化が重要である。発電や暖房用としての石油利用は縮小傾向にある一方、石油化学産業(プラスチック原料など)、航空、海運といった分野が需要を支える構造になっている。

シナリオ間で大きく異なるのは、世界の石油消費量の約45%を占める道路輸送部門である。探求型シナリオであるCPSとSTEPSの差異の多くは、同部門におけるEVの普及率の想定に起因する。中国では既に新車販売の半数以上がEVとなっており、今後10年で9割を超えると見込まれている。欧州でも電動化は急速に進む。しかし、他の地域において政策支援や充電インフラの整備が遅れればEV普及は鈍化し、石油需要を下支えすることになる。

一方、天然ガス市場においては、「新たなLNG(液化天然ガス)供給の波」が押し寄せようとしている。

米国、カタール、オーストラリア、カナダなどで承認された新規プロジェクトが、2025年以降次々と稼働を開始し、約3,000億m3規模の供給能力が追加される見込みである。米国は、シェール革命を背景にLNG輸出を開始してからわずか10年で世界最大の輸出国としての地位を固めようとしている。この供給急増は、需給バランスを緩和し、価格下落圧力を生むことで、市場の力学を売り手から買い手へとシフトさせうる。これはエネルギー安全保障の観点からは、調達コストの低減や供給源の多様化に寄与し、環境の観点からは、石炭からガスへの転換を促す可能性がある。

こうした増加分の行き先は、日本をはじめとする従来の主要輸入国ではなく、インド(2030年までに輸入量2倍)や東南アジア(同3倍)といった新興国が見込まれている。しかし、供給が需要を大幅に上回れば、価格の暴落やそれによる投資の停滞を招く恐れもあり、長期的な市場の安定性に注視が必要である。

6. おわりに:新たなプラグマティズムへ

米国の前回のパリ協定離脱は、実質短期間であったことや州や企業の自発的な取り組みが継続されたこともあり、世界的な脱炭素へのモメンタムへの影響は限定的だった。しかし今回は、より広範な政策変更や、国連気候変動枠組条約(UNFCCC)そのものからの脱退の可能性すら指摘されており、その影響はより深く、長期化しそうである。こうした状況のなかで、政策として、企業戦略として、いかに考えるべきか。

少し遡ると、筆者が12年ぶりにIEAに戻った2012年当時、各国の気候変動対策の政策優先度は相当低下していた。世界金融危機がなお尾を引いていた時期であり、コペンハーゲン会議(COP15、2009)が「不調」に終わり、京都議定書後の枠組みが空白となっていた。

そうした状況下で復帰後最初に関わったプロジェクトが、エネルギーと気候変動をフィーチャーしたWEO特別報告書の編纂であった。当時、あえてWEO本編とは独立した報告書の単独テーマとすることにより、再びしっかりとした議論を促そうという問題意識があった。米中共同声明や、主要国際金融機関による石炭火力新設への融資制限といった動きも生まれるなど再び振り子が動き出し、2015年のパリ協定合意へと結びつき、空気が大きく変わった瞬間を目の当たりにした。

このように、エネルギー政策の重心は、これまで5年、10年といった単位で大きく振れてきた。ここで重要なことは、3要素が相互に影響し合うこと、そして振り子が戻るたびに、求められるハードルや到達点が高まっているという点である。上記2010年代半ばに環境への関心が再浮上した際、その間の科学的知見の進展もあって、かつての「2℃目標」では不十分とされ「1.5℃目標」が新たなスタンダードとなった。最重要課題として浮上したエネルギー安全保障にしても、従前よりさらに幅広い領域で脅威が示されているのは前述の通りである。「振り子」というより、「螺旋階段」と表現すべきかもしれない。

2024年は観測史上最も暑い年となった。WEO-2025でも、その後開催されたCOP30においても、1.5℃を超えるオーバーシュートは不可避とされ、その程度と期間をできる限り抑えることが課題とされている。これまでも触れてきたように温暖化は既にエネルギー安全保障のリスクやコストも引き上げてきている。変動の影響に適応するための資金に乏しい途上国への支援の停滞も懸念される。

こうしたなか、現実性や公正性(注5)を見直し、新たな「プラグマティズム」をもって、エネルギー安全保障、経済効率、及び環境適合のエネルギー・トリレンマをより高い次元で均衡させる契機としなければならない。課題が深刻化している一方で使える技術や手段は各段に増えている。電力需要増の一要因でもあるAIは、電力システム管理・調整に大きな貢献が期待される。シナリオ間の相違点とともに、これまで述べてきたような共通する課題をIEAが強調している点にも注目したい。道筋が大きく分岐する時だからこそ、各シナリオで示されている未来を参照しつつ、柔軟性と強靭性を備え、新たなバランスを切り拓いていくことが求められている。

参考:

IEA, World Energy Outlook 2025, OECD/IEA

Bloomberg, IEA Now Says Oil Consumption Could Keep Growing to 2050, 2025/11/12,

Financial Times, Oil and gas demand to rise for 25 years without global change of course, says IEA, 2025/11/12

(注1)平均気温の長期的上昇幅を産業革命前比2℃未満に抑える目標

(注2)2020年10月総理大臣所信表明演説

(注3)本稿では詳細を省くが、表1に示したように、ユニバーサル・アクセスの道筋を描くアクセスシナリオが新登場している。これは、2035年までの電力、2040年までにクリーン調理が世界に行き届くことが実現することを目標に設定した規範的シナリオである。国連と協働し20年以上フォローしているテーマであり、SDGsのサブゴールにも挙げられている(SDG7.3)。

(注4)ただし、対策の遅れから、WEO-2025で初めて、1.5℃を越える一時的なオーバーシュートは不可避とされ、その後の炭素吸収などを踏まえたものになっている。

(注5)公正な移行(Just Transition):脱炭素といった社会が要請する抜本的変革に際し、影響を受ける産業における労働力の円滑な移行などステークホルダーの人権確保を主眼とする考え方。パリ協定でも言及されている。

著者プロフィール

黒住 淳人 (くろずみ あつひと)

京都外国語大学・京都外国語短期大学 国際部長、国際貢献学部グローバルスタディーズ学科 教授

京都外国語大学 国際貢献学部教授、国際部長、国際言語文化学会会長。京都大学大学院 エネルギー科学研究科客員教授。京都大学経済学部卒業、ノースウェスタン大学ケロッグ経営大学院修了、日本政策投資銀行にてエネルギー・環境関連の投融資、産業経済調査、国際ビジネス・国際協力(含ワシントン事務所首席)などに従事。2度8年間にわたり国際機関OECD/IEA(在仏)に在籍し、当該分野で最も権威あるプロジェクトの一つ「World Energy Outlook(WEO:世界エネルギー展望)」に携わる。帰国後(株)日本経済研究所を経て現職。副学長などを歴任し現在に至る。

著書「『世界エネルギー展望』の読み方」(エネルギーフォーラム)など