日本経済

日本経済 特別研究 (下村プロジェクト)

下村プロジェクト「日本の長期停滞と再生に向けた処方箋」第1回

長期停滞下での日本経済の課題

2026年2-3月号

|

【要 旨】 ・かつて高い経済成長を実現した日本経済は、バブル崩壊を転機に、深刻な長期停滞に陥り、その国際競争力の低下が顕著となっている。

・本プロジェクトでは、このような日本経済の現状を踏まえ、日本経済が低迷するようになった原因を再考察すると同時に、再生に向けた処方箋を模索する。

・わが国では、急速に進行する少子高齢化およびそれに伴う人口減少がきわめて深刻で、それに抜本的な対策を早急に打たないと、日本経済に及ぶ負の影響は甚大である。

・政府債務の累積もきわめて深刻で、その削減は持続的な成長を実現する上では不可欠である。

・超低金利下での資金の歪み(ミス・アロケーション)は、日本経済の中長期的な生産性にマイナスの影響を及ぼした。

・少子高齢化の進行する日本経済では、イノベーション(技術革新)が成長の鈍化を起こさないためにはきわめて重要である。

・情報・データを持つ負の側面をいかに克服し、世界で進む情報・データの利活用の流れにいかに乗り遅れないようにするかが、長期停滞からの再生に際しての新たな課題である。

|

1. はしがき

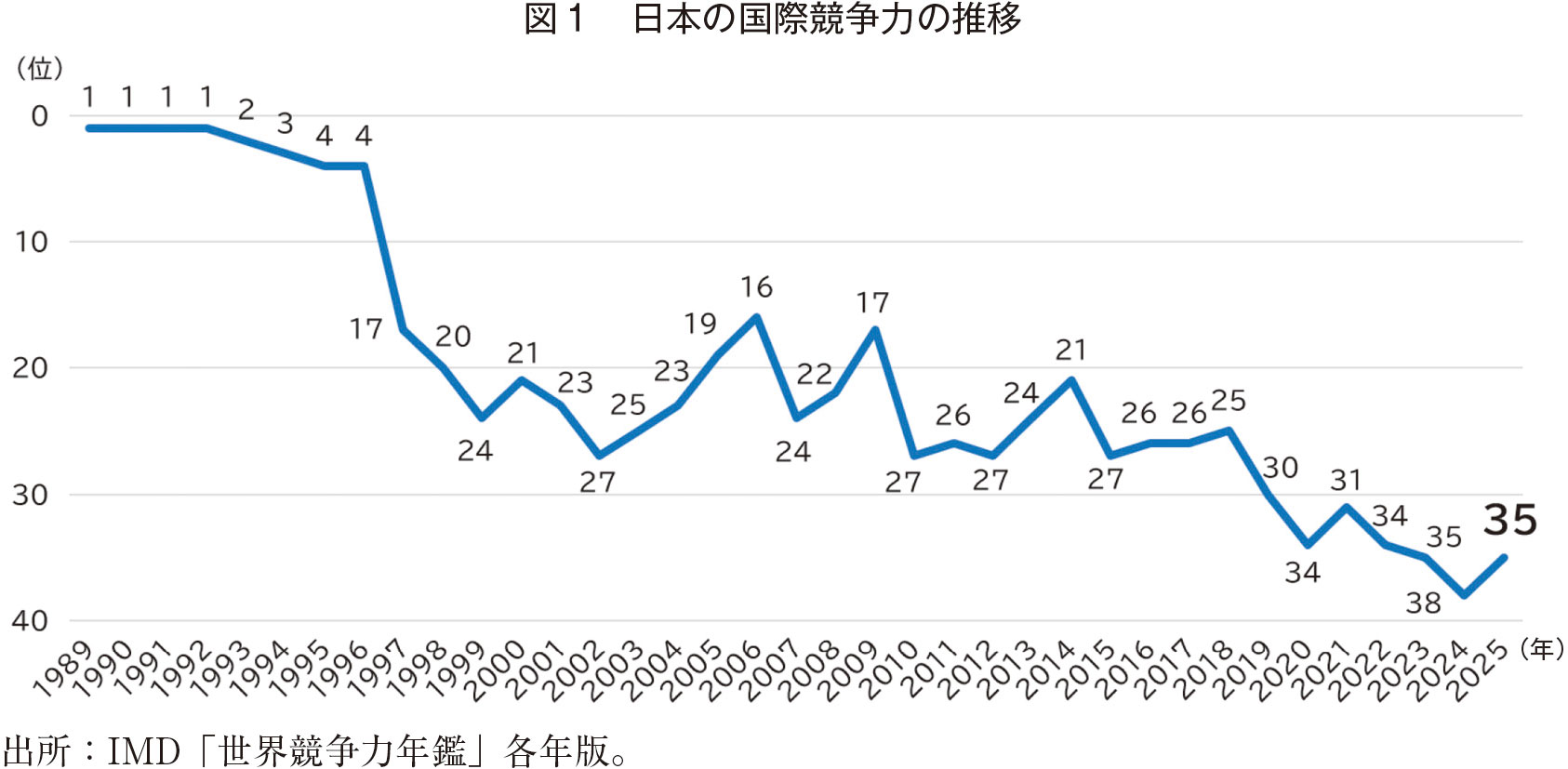

かつて日本経済は、先進主要国で突出して高い経済成長を実現し、世界からもその優れた経済システムに大きな注目が集まった。しかし、1990年代初頭のバブル崩壊を転機に、日本経済は深刻な長期停滞に陥り、1990年代半ば以降の約30年間、その平均成長率は、先進主要国のなかで最も低い国の1つになってしまった(福田(2018))。それに伴い、図1が示すように、1990年代初頭には世界のトップであった国際競争力は大幅に低下し、現在は世界の30位台半ばに沈んでいる(IMD(スイスのビジネススクール国際経営開発研究所)「世界競争力年鑑」)。とりわけ、かつては日本の成長を牽引してきた製造業の国際競争力の低下が顕著で、近年、多くの分野で韓国や中国などの新興企業に市場を奪われてしまっている。

今回の下村プロジェクトでは、このような日本経済の現状を踏まえ、日本経済が低迷するようになった原因を再考察すると同時に、再生に向けた処方箋を模索することにある。かつて日本が先進国へのキャッチアップ局面にあった時代とは異なり、今日の日本の技術は、大きな構造変化を経て世界のフロントランナーとなった。そうしたなかで、従来型の経済システムで日本経済の発展を支えることは難しくなっている。このため、さまざまな分野で構造を抜本的に改革して、その競争力を強化していくことは、日本の喫緊の課題の1つである。

足元では、長く続いたゼロ金利時代は終焉を迎え、金利のある世界へと日本経済は移行しつつある。2025年12月19日の金融政策決定会合では、政策金利が30年ぶりに0.75%程度に引き上げられ、金融政策の正常化への道が一歩進んだ。しかし、3年以上にわたってインフレ率がほぼ毎月のように3%を超えるなか、その利上げペースはあまりにも緩慢(ビハインドザカーブ)であった。また、同月16日に成立した2025年度の補正予算では一般会計の総額が18兆3千億円を超え、新型コロナウイルス禍後で最大規模となるなど、財政赤字は拡大の一途をたどっている。低金利を前提とした経済構造や累積する財政赤字は、日本が金利のある世界で本格的に持続的成長を遂げる上での大きな足かせとなりかねない。

日本経済では、今後、少子高齢化を伴う人口減少の影響がますます深刻となることが予想される。近年、日本で生まれる子どもの数は政府の想定を上回るスピードで減少を続けており、少子化に歯止めをかける道筋は見通せない。婚姻数は、新型コロナウイルスによる行動制限などの影響で大きく減った後は下げ止まっているが、将来の出生数の下支えにつながるかは不透明である。少子高齢化を伴う人口減少は、総需要の減少を通じて日本市場を縮小させるだけでなく、労働人口の減少を通じて供給制約を生み出す。既に日本経済では、多くの職種で人手不足が深刻となっている。また、社会保障制度の持続性を危うくし、人口減少が著しい地方の活動に支障をきたすなど、さまざまな弊害を日本経済にもたらす可能性がある。

加えて、日本を取り巻く国際情勢は、今日、これまでにないほど複雑なものとなっている。イスラエルとハマスの衝突による中東情勢の緊迫化、中露などの権威主義国家と民主主義国家との分断、欧州における国内政治の混乱、第2次トランプ政権下の米国第一主義など、新たな波乱要因が世界各地で拡大している。足元では、最大の貿易相手国である中国との関係悪化も、解決の見通しが全く立っていない。今後、これら地政学的緊張がさらに拡大すれば、日本経済の大きな足かせとなる可能性がある。そうしたなか、日本は、高まる地政学的リスクと多極化する世界経済の状況において、新時代に順応した経済・社会活動の変革を模索していくことが強く求められている。新しい世界経済の環境の下で、日本の国際競争力を向上させていくには新たな戦略が必要で、それを支えるには経済システムの再構築が急務となる。今回の下村プロジェクトでは、このような問題意識に立って、日本の長期停滞と再生に向けた処方箋を多角的に考察する。

2. 財政赤字がもたらす生産性の低下

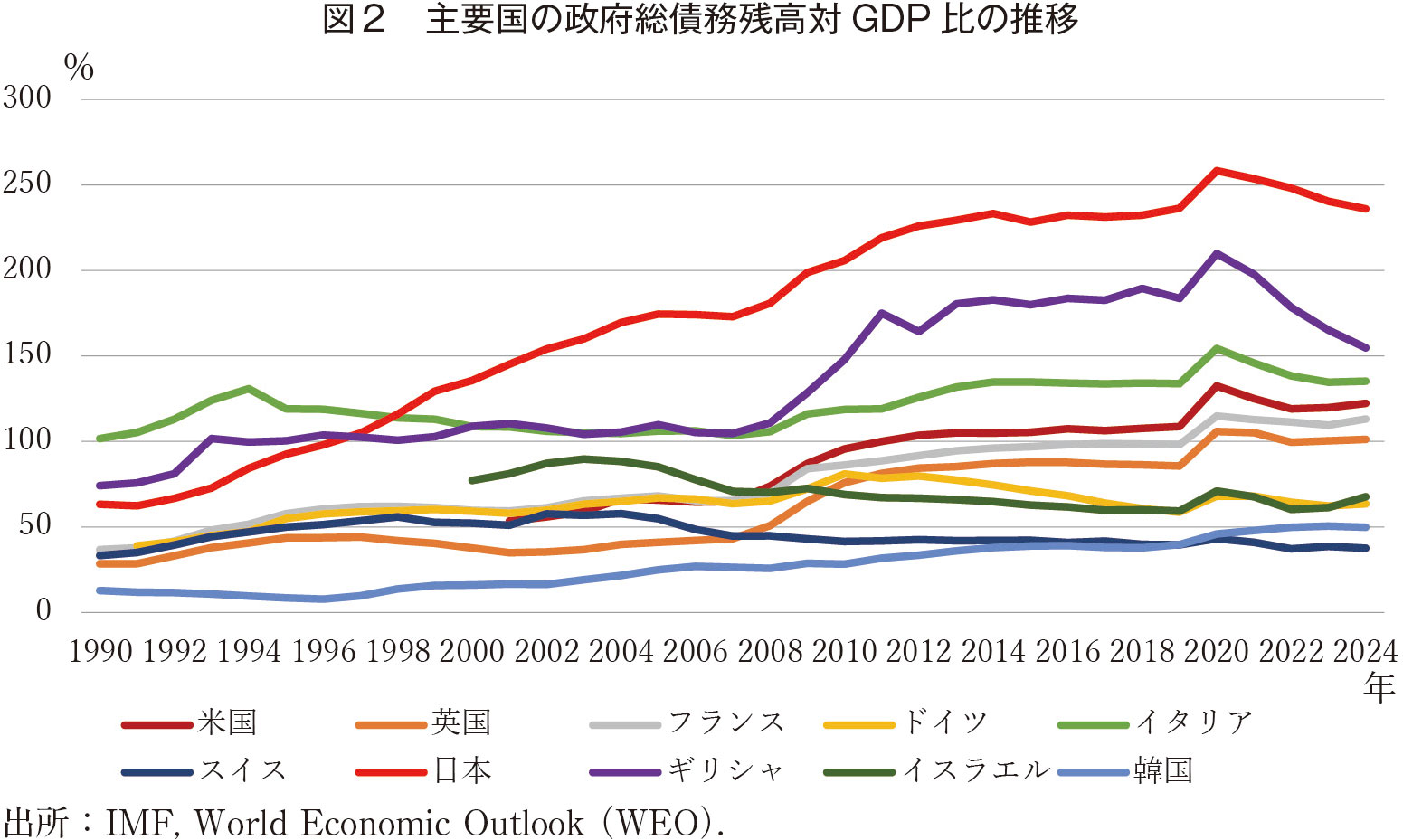

政府債務を他の先進国と比較した場合、日本の現状はきわめて深刻である。たとえば、IMFの試算に基づいて一般政府(中央政府、地方政府、および社会保障基金)の債務残高の対国内総生産(GDP)比率をみると、政府が保有する資産を考慮しないグロスでは、2024年におけるわが国の比率こそコロナ禍の2020年からは減少しているとはいえ、依然として約236%と他の先進国に類を見ない高水準である(図2)。その値は、資産を差し引いたネットでは大幅に低下する。しかし、それでも比率は約130%と、財政事情が危機的なギリシャやイタリアと同程度で、深刻さには変わりがない。そもそも、政府が保有する金融資産の大半を占める公的年金の積立金は、将来の年金給付の財源であり、財政赤字の穴埋めに使えるものではない。

これまでの研究では、巨額の政府債務を抱える国では経済成長が低迷する傾向があることは幅広く確認されている。その先駆的研究はハーバード大学のラインハートとロゴフの研究(ラインハート・ロゴフ(2011))で、そこでは政府債務の対GDP比率が90%を超えると、経済成長が大きく減速することが示された。わが国でも政府債務の削減は、持続的な成長を実現する上では不可欠といえる。

日本では、これまでのところ、伝統的なマクロ経済理論が示すような、政府支出の増加による民間投資の「クラウディングアウト」や国債のリスク・プレミアム上昇は起こってこなかった。他方、日銀の試算では、1990年代初頭に4%を超えていた潜在成長率は、1998年には1%を割り込み、その後アップダウンを繰り返しながら、2019年には0.2%にまで下落した。足元では0.6%程度にまで回復しているとはいえ、潜在成長率が緩やかな低下トレンドをたどってきたことは明白である。そして、その背景に、超低金利の下でも企業の資金需要の回復が限定的で、家計貯蓄の多くが政府セクターに流れるようになったことがある。累積の一途をたどる政府セクターの赤字が、最終的には家計の膨大な金融資産で賄われるという構図が定着してしまったといえる。家計部門の豊富な貯蓄の行先が、金融セクターを仲介して、生産性の高い民間企業セクターから、生産性の低い政府セクターへと変化したことが日本の潜在成長力の低下につながった。

日本経済で、超低金利のもとで低成長が続いた原因は、いくつかの代替的な理論でも説明可能である。たとえば、人口減少や生産性の低迷などによって経済が「動学的非効率」な状態に陥り、その結果、貯蓄と投資のバランスが大幅な貯蓄超過になったとすれば、超低金利のもとで低成長が持続することは説明できる。特に、動学的非効率な経済では、政府部門が大幅な赤字でも、民間部門がそれを上回る貯蓄超過であれば、超低金利のもとで低成長が続く。ただ、動学的非効率な経済では、政府債務の拡大は、利子率の上昇を伴って経済を活性化する方向に働く。このため、日本経済が経験した「政府支出の拡大、金利の低下、経済成長の低迷」のメカニズムを、動学的非効率な経済では説明することは難しい。 また、日銀による異次元の金融緩和政策に注目することで、政府債務が拡大するもとでも、超低金利が続いた現象を説明するアプローチもある。日銀は、物価の低迷をもたらすデフレマインドを解消するため、超低金利政策を1990年代末から継続した。特に、2016年9月以降、短期金利だけでなく、10年物国債利回りが概ねゼロ%程度で推移するように長期国債を大量に買い入れる長短金利操作(イールドカーブ・コントロール)を開始した。このような日銀の政策が、国債の利回りをゼロ近傍に押し下げてきたといえる。日本における国債・財投債の保有者の内訳をみると、日銀の保有比率は、2010年では8%台であったが、2023年には47%を超え、足元でも約45%である。売却先として日銀に依存する体質が、国債の利回りを押し下げてきたことになる。ただ、日銀が異次元の金融緩和政策で実現した超低金利は、あくまで名目金利の低下である。このため、日銀による異次元の金融緩和政策に注目した説明は、実質金利の低下や経済成長の低迷のメカニズムを十分に解明するものではない。

このため最近の研究では、超低金利下での資金の歪み(ミス・アロケーション)が、日本経済の中長期的な生産性にマイナスの影響を及ぼした可能性を指摘するものが増えている。超低金利の下で企業の資金需要が限定的であったことは、日本であらゆる企業が資金余剰であったことを意味しない。潜在的には経済成長を牽引すべき企業やセクターが存在していたにもかかわらず、そこに十分な資金が適切に供給されてこなかった可能性はある。特に、近年、世界経済でスタートアップ企業の果たす役割を増しているなか、日本では将来の経済成長を牽引すべきスタートアップ企業に十分な資金が供給できてこなかった。

仮に金融市場が理想的な形で機能していれば、他の法人部門で発生した余剰資金は、金融市場を通じて、スタートアップ企業など資金が不足する法人部門に流れたはずである。しかし、スタートアップ企業のようなセクターは、潜在的には成長可能性がきわめて大きい一方で、リスクが高くかつ巨額な資金を要するものが少なくない。そうしたなかで、金融市場における「市場の失敗」が、本来であれば余剰部門から不足部門に流れるはずであった資金の流れを不十分にしてきた可能性がある。

3. 資金余剰下の日本経済

長期低迷に陥った日本経済の金融市場で顕著となった現象は、カネ余りであった。特に、2000年代になると、多くの日本企業で資金余剰が拡大すると同時に、保有する現預金の金額が拡大した。手元資金が有利子負債を上回る実質無借金の企業数は、上場企業だけでなく、中堅・中小企業でも大幅に増加し、従来は資金不足であった法人部門が資金余剰となった。これは、企業が手持ち資金をフル活用していなかったことを示唆する。

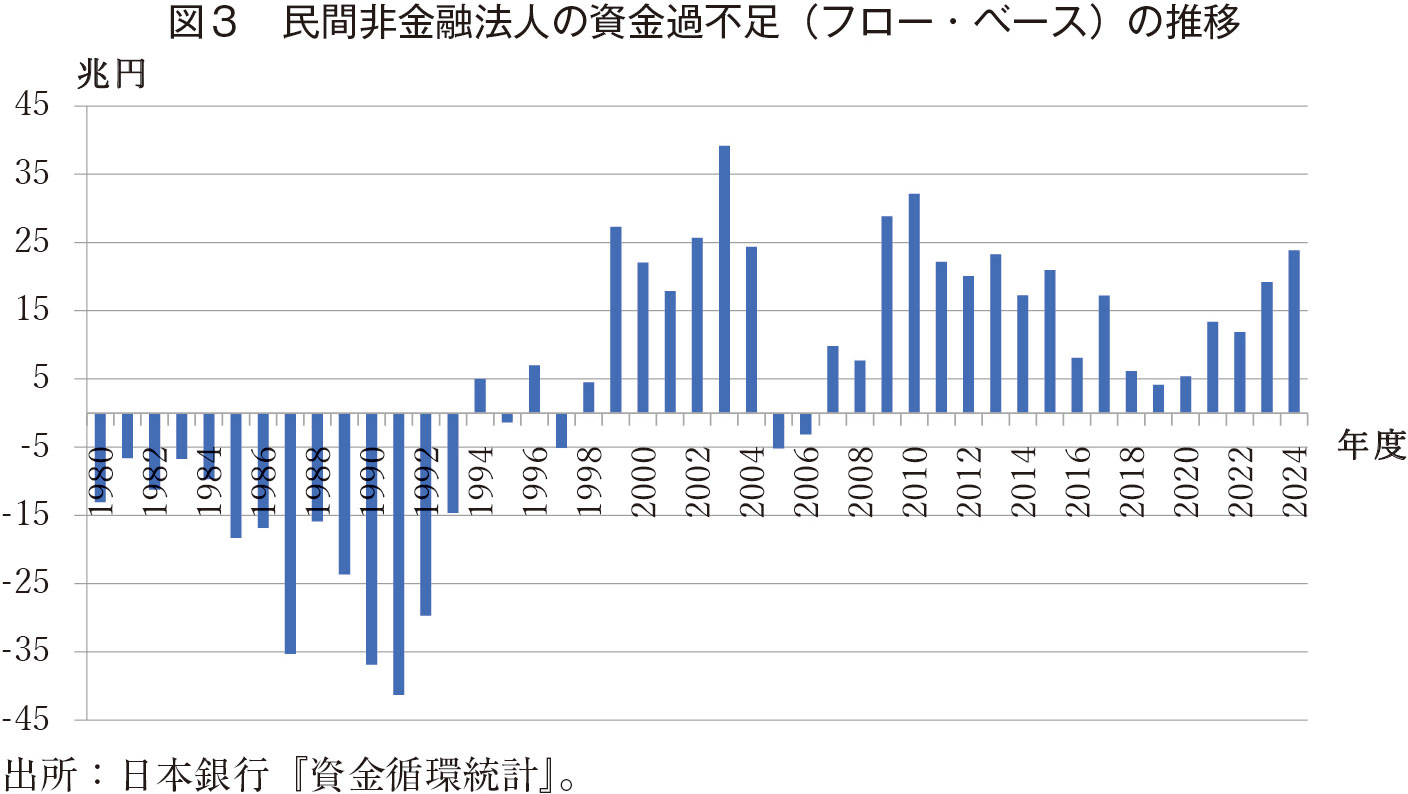

図3は、日銀が発表する『資金循環統計』にもとづき、1980年以降の民間非金融法人の資金過不足(フロー・ベース)の推移を年度ベースで示したものである。各時期とも、その資金過不足には景気変動に伴う一定のアップダウンがみられる。しかし、時間を通じて観察される顕著な特徴として、1990年代初頭まで慢性的な資金不足(マイナス)にあった日本企業が、1990年代半ば以降、ほとんどの年度で資金余剰(プラス)に転じたことがある。特に、2000年代になると、一時的に資金不足となった2000年代半ばを例外として、日本企業の資金余剰は拡大し、20兆円を超える余剰が発生した年も少なくなかった。

慢性的な企業の資金余剰は、結果的に日本企業が保有する現預金の増加につながった。たとえば、1990年半ば以降、民間非金融法人の保有する現預金がどのように増減したのかをみると、資金余剰の下で、日本企業が保有する流動性預金は、年によっては大きく増加した。なかでも、2015年度から19年度にかけては10兆円超の流動性預金が日本企業の内部に新たに積み上がった。この傾向は、コロナ禍の2020年度でさらに顕著となった。インフレの顕在化で足元では企業が保有する現預金は減少し、海外への直接投資が足元で増えつつあるものの、日本の多くの企業は長年いつでも引き出せる預金として余剰資金を貯めこんであることになる。

法人部門の資金余剰は、企業収益の回復を背景に、日本企業の財務の健全性が高まったことの裏返しでもある。ただ、余剰資金の多くは利子率がゼロに近い預金(特に流動性預金)で保有されているケースがほとんどで、日本企業の自己資本利益率(ROE)の低迷の原因ともなってきた。個々の企業の事情を鑑みればROEが企業評価基準のすべてではないが、豊富な手元資金を有効活用し、その収益力を高めていくことは持続的な成長の実現には不可欠である。法人部門の資金余剰の拡大は、長期停滞で顕在化した日本経済の深刻な症状といえる。

もっとも、法人部門が全体として資金余剰であったことは、あらゆる企業が資金余剰であったことを意味するわけではない。資金余剰が広がるなかでも、日本では、潜在的には経済成長を牽引すべき企業やセクターが存在しているはずである。それにもかかわらず、そこに十分な資金が適切に供給されてこなかった。特に、近年、世界経済でスタートアップ企業の果たす役割が増しているなか、日本では将来の経済成長を牽引すべきスーパースター企業の予備軍に十分な資金が供給できてこなかった。

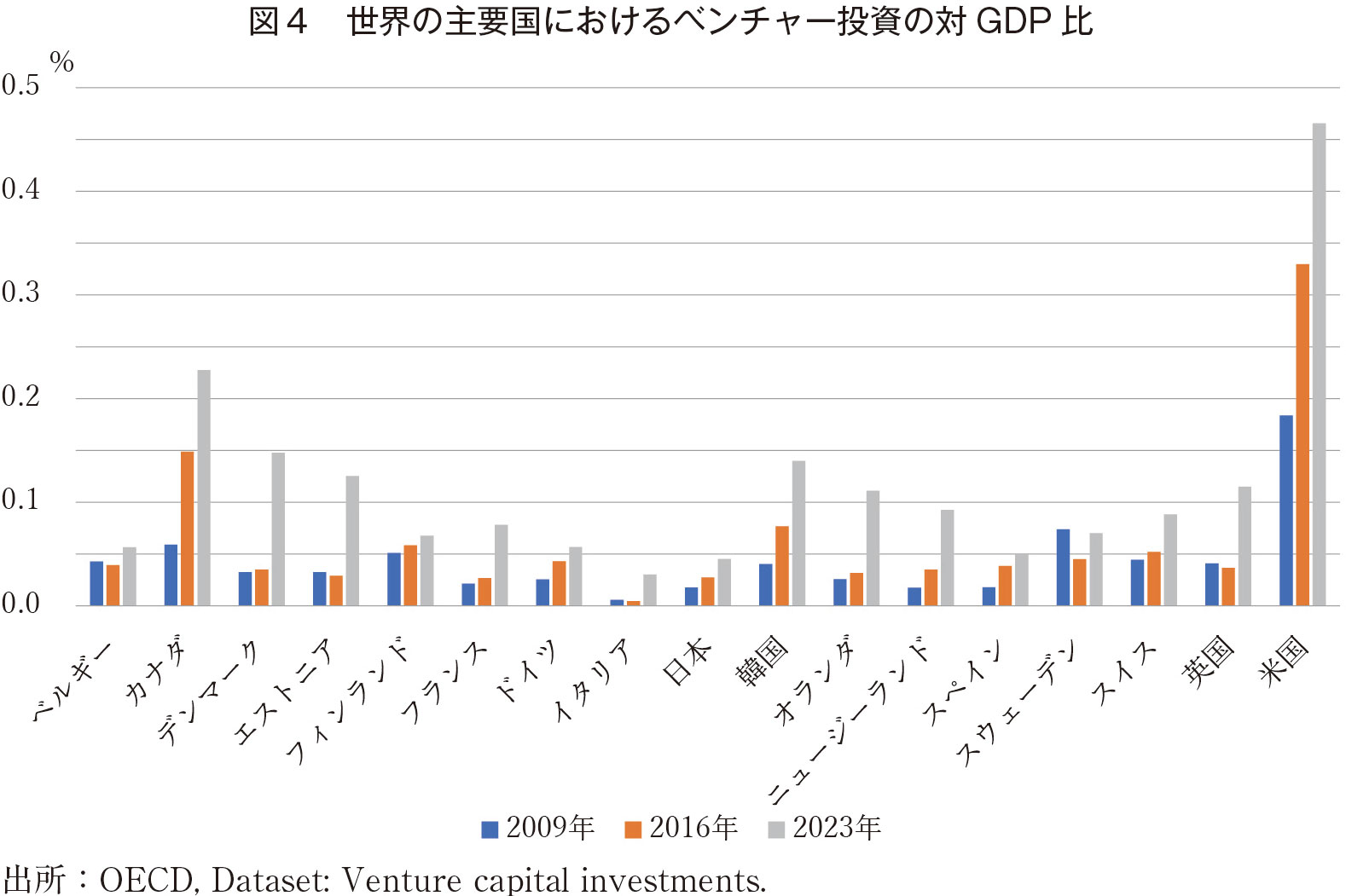

図4は、主なOECD諸国におけるベンチャー投資の対GDP比を、2009年、16年、23年について国際比較したものである。わが国のベンチャー投資の対GDP比は0.05%にも満たず、水準でも変化率でも、米国に大きな後れを取っているだけでなく、他の多くのOECD諸国に比べても小さい。近年、日本のベンチャー投資は、2009年の0.018%から2023年には0.045%へと上昇し、以前に比べれば増加している。しかし、他の多くの国々は、それをはるかに上回るスピードで、ベンチャー投資を加速させており、日本の出遅れが顕著である。

もちろん、いくら資金余剰だからといって、資金をやみくもにベンチャー投資に向ければよいというものではない。ベンチャー投資はきわめてハイリスクなもので、高度の専門知識や目利き力がなくしては、投資によってハイリターンを実現することは難しい。しかし、今日の世界経済では、革新的なアイデアで短期的に急成長するスタートアップ企業がイノベーションの大きな源泉となっている国は少なくない。設立年数は短いが高い企業価値をもつ未上場企業であるユニコーン企業の数は、既に世界全体で1,000社をはるかに超えて増加している。その一方、日本のユニコーン企業はまだわずかで、かつその規模も小さいことが知られている。日本のベンチャー投資が抱えるさまざまな問題を解決し、資金余剰を潜在性の高いスーパースター企業の予備軍にいかに資金を流すかは大きな課題である。

4. 人口減少下での技術革新の役割

近年、先進主要国はさまざまな構造的問題を抱えており、それらが各国の成長の足かせとなってきた。しかし、他の主要国と比較した場合、わが国では、急速に進行する少子高齢化およびそれに伴う人口減少が突出して深刻であり、今後、それらが他の先進国以上に成長の大きな足かせとなる可能性が高い。急速に進行する少子高齢化に抜本的な対策を早急に打たないと、日本経済に及ぶ負の影響は深刻である。少子高齢化対策や人口対策は、わが国が早急に取り組まなければならない構造的な問題であるといえる。

そうしたなかで期待が高まっているのが、イノベーション(技術革新)の役割である。たとえば、吉川(2016)は、経済成長の鍵を握るのはイノベーションであり、イノベーションが起こる限り、人口が減少する経済であっても必ずしも成長は鈍化しないと指摘する。少子高齢化の進行が急速な日本経済でも、イノベーションが他の主要国以上に活発に起これば、成長の鈍化はそれほど心配する必要がないというのである。なかでも注目が集まっているのが、不足する労働力を代替するロボットや人工知能(AI)など新技術の役割である。近年、関連分野での技術革新は目覚ましく、従来は人手でなければ対応が難しかった仕事を機械が代わりに行う分野が急速に広がっている。特に、AIは、人間と同じ外部環境のなか、状況に応じて複雑な作業を自ら行えるまでになっている。その結果、枠組みの定まった特定の場所での単純作業を代替する技術だけでなく、アイデアを生成したり、非定型的な業務を実施したりする知的労働を代替する技術が今後大きく進歩することが見込まれている。

もっとも、このような労働力の減少を新技術で代替する経済では、仮にイノベーションが経済成長率を高める場合でも、その恩恵がすべての人々に行き渡るとは限らないのではないかという懸念は存在する。特に新技術で代替される職種の労働者にとっては、自分たちの仕事が奪われるのではないかとの危機感がないわけではない。ただ、歴史を振り返ってみた場合、技術進歩に伴って必要とされる仕事(タスク)は時代とともに大きく変化してきた。古くは19世紀初頭の英国で、産業革命によって導入された機械が手工業職人のタスクを代替した。現代社会においても、モノづくりの現場のみならず、オフィスにおいて、オートメーション化が、単純作業や定型業務を中心に、それまでのタスクを代替してきた。しかし、多くの労働者は、必要とされるタスクが変化した後も、これまでのスキルを活かしながら、新たなタスクに順応してきた。

「タスク」が「行うべき具体的な仕事」を指すのに対し、「スキル」は「それを遂行するために必要な能力」を指す。スキルはタスクをこなすための能力であり、タスクは訓練や学習によって習得したスキルを活かして行う仕事になる。当然のことながら、タスクに適した高いスキルを持つ労働者は、優れたタスクを行うことができる。しかし、高いスキルは、必ずしも特定のタスクにのみ有益とは限らない。技術進歩に伴って特定のタスクが不必要になったからといって、それに従事してきた労働者のスキルが失われるわけではない。重要なのは、リカレント教育などによって、各個人が主体的に自身のスキルをアップデートし、その幅を広げることで、それまでのタスクのニーズがなくなった後も、新たなタスクで活躍の場を見出すことである。このようなスキルの再活用は、AI技術などの新技術の進歩が目覚ましい現代社会において、とりわけ重要性を増している。

5. 情報・データという資源

今日、ビッグデータという情報は、AIという形で「知恵」の領域にまで利活用が進んでいる。AIには、人間のような感情や欲望があるわけではない。AIは確率統計を基礎としたもので、そこで行われているのはデジタルデータとして表現された人間行動を模倣するための数理的な最適化に過ぎない。しかし、その最適化の結果、人間が作ったはずの囲碁や将棋・チェスのプログラムが、人間のチャンピオンよりも強くなってしまった。それを可能にしたのが、人間の学習能力を再現する機械学習という研究分野における「ニューラル・ネットワーク」という手法と、これを応用した「ディープ・ラーニング」という革新的な手法である。ディープ・ラーニングは、何層にも重なるニューラル・ネットワークを用い、データの集合から段階的に特徴を抽出することで、最終的にデータ全体を定義できるような特徴を効率よく探し出すことができる仕組みである。そのさまざまな分野への応用は、今日われわれの経済社会のあり方を大きく変え始めている。

AIを使うことで、従来は枠組みの定まったラボ環境や工場などの特定の場所で単純作業を繰り返すことが中心であった産業用のロボットは、人間と同じ外部環境のなかであらゆる周囲の情報から必要な動作を決定し、状況に応じて複雑な作業を自ら行えるまでに賢くなっている。金融業では、利鞘や手数料といったこれまでの収益源が減少する一方、AIやビックデータを使ったフィンテックと呼ばれる分野に今後は大きな収益源があるとの見方が一般的である。自動車の分野でも、AIを活用した新しい技術がどんどん進化し、自動運転が実用化されつつある。走行中の周囲で起こる不規則な状況にも対応できる安全な仕組みとともに、交通渋滞を引き起こすことのないように運転において人間を超えた判断能力を実現するための研究開発が進んでいる。そこでは、曜日や天気、シーズン、イベントなど、さまざまな要因をデジタルデータとして学習し、人々がアクションを起こす前に予測する人工知能の力が役立っている。AIを鍛えていくのは、膨大なデータの蓄積である。情報革命のいま、産業革命以降において必要とされてきた鉄や石油といった資源に代わって、データが一番重要な資源という時代がやってきている。 ただ、そうしたイノベーションの陰で、情報・データを持つ者と持たざる者の格差はますます拡大している。このため、個人情報にひもづくデータを特定の企業が独占することを規制しようとする動きも始まっている。欧州連合(EU)はそのフロントランナーで、EU内のすべての個人(市民と居住者)のために、個人データのコントロールを取り戻し、保護を強化することを意図した「EU一般データ保護規則(GDPR)」が、すべてのEU加盟国に共通の法規則として定められ、これを侵した企業に制裁金が科せられるようになった。

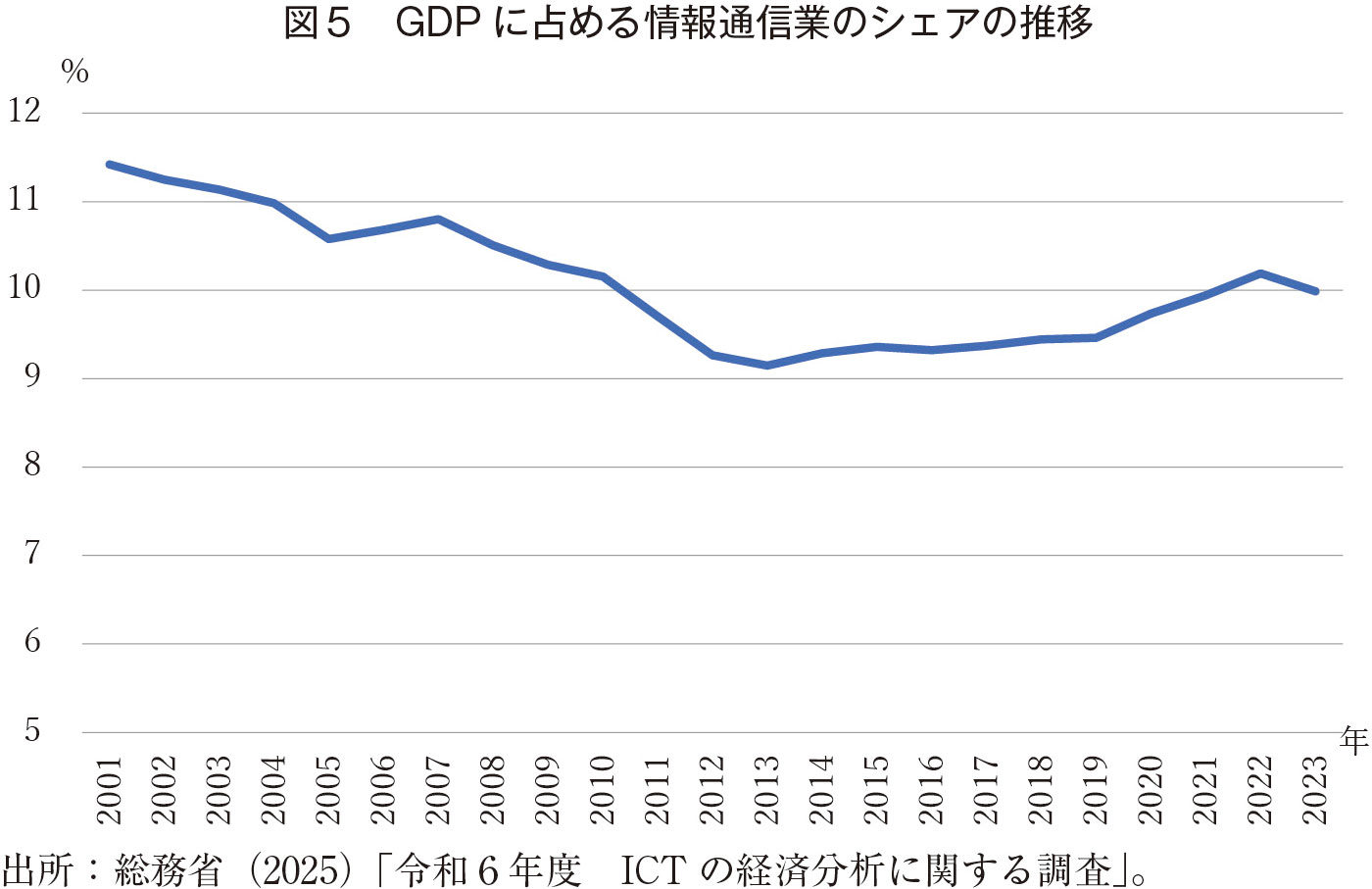

もっとも、これらの規制は、情報・データという資源を利活用して生まれるイノベーションとはトレードオフの関係にある。情報革命のなかで、情報・データを利活用した更なるイノベーションによる成長の促進と、それに伴う格差の拡大という問題を、今後どこまでバランスをとって規制していけばよいのか、これまで以上に難しい時代に入ってきている。特に、日本では、世界的に情報・データの利活用が進むなか、さまざまな分野でデジタル化の遅れが指摘されてきた。GDPに占める情報通信業のシェアも、2000年代を通じてむしろ減少傾向が顕著であった(図5)。情報・データを持つ負の側面をいかに克服し、世界で進む情報・データの利活用の流れにいかに乗り遅れないようにするかは、日本経済が長期停滞から再生するに際しての新たな課題といえる。

6. おわりに

今日の日本では、少子高齢化や巨額な政府債務の累積など、他の主要国には類を見ない深刻な構造的問題が数多く存在する。地政学的リスクに対応した新しい経済構造を構築することも急務の課題である。経済の新陳代謝を促進し、実効的な構造改革が行われない限り、成長と分配の好循環は期待薄というのが実情である。しかし、残念ながら、これまでは政府による競争力と成長力の強化に向けた取組みは不十分なままであった。

日本経済が抱える構造的な問題は、さまざまな分野で依然として多くの課題を抱えている。日本のビジネス・セクターでは、意思決定の遅さや旧態依然とした企業文化が存在するところも少なくなく、デジタル化の遅れによる非効率も指摘されている。近年では、中国や韓国、台湾などが技術力と価格競争力を高め、日本の優位性が相対的に低下している。日本製品も、「高品質=売れる」時代から「売る力」が求められる時代へ入っており、それに向けた構造改革は不可欠である。生産性の向上と新時代に向けた人材育成は急務で、その実現には、海外人材の誘致や多様性ある組織づくりに加えて、官民学の垣根を越えた連携と意識改革なども求められている。日本が長期停滞に陥ってしまった過去の失敗を反省し、日本経済の再生に向けたさまざまな処方箋の実現に取り組む断固たる姿勢が求められている。

参考文献

福田慎一(2018)『21世紀の長期停滞論:日本の「実感なき景気回復」を探る』(平凡社新書)。

吉川洋(2016)『人口と日本経済』中公新書。

カーメン・Mラインハート、ケネス・Sロゴフ(2011)『国家は破綻する――金融危機の800年』村井章子(翻訳)、日経BP。

著者プロフィール

福田 慎一 (ふくだ しんいち)

東京大学大学院経済学研究科 教授/一般財団法人日本経済研究所 理事

1960年 石川県金沢市生まれ。1984年 東京大学経済学部経済学科卒業。1989年 イェール大学大学院経済学部博士課程修了。Ph.D.取得。1989年 横浜国立大学経済学部助教授。1992年 一橋大学経済研究所助教授。1996年 東京大学大学院経済学研究科助教授。2001年 同教授 現在に至る。2021年より東京大学先端科学技術研究センター教授を併任。

主な著書(共著・編著含む) 『コロナ時代の日本経済―パンデミックが突きつけた構造的課題』編著、東京大学出版会、2022年。『技術進歩と日本経済-新時代の市場ルールと経済社会のゆくえ』編著、東京大学出版会、2020年。『金融論-市場と経済政策の有効性(新版)』有斐閣、2020年。『検証 アベノミクス「新三本の矢」-成長戦略による経済改革への期待と課題』編著、東京大学出版会、2018年。『21世紀の長期停滞論-日本の「実感なき景気回復」を探る』平凡社新書、2018年。『金融システムの制度設計-停滞を乗り越える、歴史的、現代的、国際的視点からの考察』編著、有斐閣、2017年。『「失われた20年」を超えて』(シリーズ世界のなかの日本経済:不確実性を超えて) NTT出版、2015年。